Das könnte Ihnen auch gefallen

- Caso Kiky 2016Dokument5 SeitenCaso Kiky 2016Gabriela Saucedo Flores100% (1)

- 1er Examen Parcial Mercadotecnia y NDDokument3 Seiten1er Examen Parcial Mercadotecnia y NDFABRICIO LUIS LLOSA FRANCONoch keine Bewertungen

- Calificacion de Riesgo - EMPRESA AGUAI - Febrero Del 2021Dokument29 SeitenCalificacion de Riesgo - EMPRESA AGUAI - Febrero Del 2021Jose Maria Rios VNoch keine Bewertungen

- B Carla Lizeth Sánchez RamosDokument5 SeitenB Carla Lizeth Sánchez RamosCarla Liz Sanchez Ramos100% (1)

- Investigacion de MercadosDokument23 SeitenInvestigacion de MercadosFiorella CallaNoch keine Bewertungen

- Practica 1 Mercadotecnia LLDokument80 SeitenPractica 1 Mercadotecnia LLCesar Manuel Flores HinojosaNoch keine Bewertungen

- BLP DMT1 E1 PCRDokument26 SeitenBLP DMT1 E1 PCRMayeli GonzalesNoch keine Bewertungen

- PLAN ESTRATEGICO DE VENTAS PARA LAS EMPRESAS IMPORTADORAS Y COMERCIALIZADORAS DE LINEA BLANCA Rosvania S R L (4) (3) (Autoguardado)Dokument83 SeitenPLAN ESTRATEGICO DE VENTAS PARA LAS EMPRESAS IMPORTADORAS Y COMERCIALIZADORAS DE LINEA BLANCA Rosvania S R L (4) (3) (Autoguardado)IRONICO LINENoch keine Bewertungen

- Unidad 5 Upds MRKT InternacionalDokument29 SeitenUnidad 5 Upds MRKT InternacionalFreddy Ariel Angulo SarabiaNoch keine Bewertungen

- El Desempleo en BoliviaDokument5 SeitenEl Desempleo en BoliviaPatricia100% (1)

- Campaña Rujero-Modulo 11Dokument20 SeitenCampaña Rujero-Modulo 11Boris AguilarNoch keine Bewertungen

- Caso UnileverDokument6 SeitenCaso UnileverAdriana Celia Figueroa ValdiviaNoch keine Bewertungen

- Tema Análisis de Estados Fin 2022Dokument23 SeitenTema Análisis de Estados Fin 2022Flores Montenegro Maria Gertrud100% (1)

- Caso Controversia Judicial Entre Socios de Empresa SaDokument6 SeitenCaso Controversia Judicial Entre Socios de Empresa SaFabiola Paz MedinaNoch keine Bewertungen

- Estudio de Caso Trans CopacabanaDokument4 SeitenEstudio de Caso Trans CopacabanaRiany Roca jordanNoch keine Bewertungen

- MADISADokument12 SeitenMADISAGabriel CallahuaraNoch keine Bewertungen

- Encuentro Integrador - FodaDokument3 SeitenEncuentro Integrador - FodaeduardoNoch keine Bewertungen

- Resumen Impuestos Iva CF - Rc-Iva - It - IueDokument21 SeitenResumen Impuestos Iva CF - Rc-Iva - It - IueFelipe Caceres GuarachiNoch keine Bewertungen

- Organización y Sistema - Ambiente - Caso Practico #2Dokument5 SeitenOrganización y Sistema - Ambiente - Caso Practico #2Angelica Pedriel100% (1)

- Encaje LegalDokument4 SeitenEncaje LegalEDUARDANoch keine Bewertungen

- Análisis Del Entorno y PESTEL - Modelo Trabajo UniversitarioDokument9 SeitenAnálisis Del Entorno y PESTEL - Modelo Trabajo UniversitarioVerónica Chuzon MalqueNoch keine Bewertungen

- Diagnostico de Finanzas Empresarial - IDokument17 SeitenDiagnostico de Finanzas Empresarial - IVianca MoralesNoch keine Bewertungen

- Análisis Empresas Gasco S.A Ana - Palma - Cesar - Sepulveda - Leonardo - Videla - Pablo - RuizDokument15 SeitenAnálisis Empresas Gasco S.A Ana - Palma - Cesar - Sepulveda - Leonardo - Videla - Pablo - RuizRola Caro0% (1)

- Matrices Pil (Marketing)Dokument41 SeitenMatrices Pil (Marketing)Luis D. Estrada ArellanoNoch keine Bewertungen

- DVC Entel Seguridad FisicaDokument37 SeitenDVC Entel Seguridad FisicaMirthakaren KarenNoch keine Bewertungen

- Diagrama de ArbolDokument1 SeiteDiagrama de ArbolDORIS MABEL SEGARRA SERRANONoch keine Bewertungen

- Capitulo 2Dokument6 SeitenCapitulo 2Luciana Scarlet Arroyo AbensurNoch keine Bewertungen

- Trabajo en EquipoDokument4 SeitenTrabajo en EquipoYashirita Barriga0% (1)

- IdhDokument13 SeitenIdhPetroleritoNoch keine Bewertungen

- EMPRESARIOS Vs EMPRESAURIOSDokument1 SeiteEMPRESARIOS Vs EMPRESAURIOSHenry Arias SolizNoch keine Bewertungen

- Caso Pil, Elva Luz RiveroDokument6 SeitenCaso Pil, Elva Luz RiveroMariangel Rivero AspiazuNoch keine Bewertungen

- Ef - Arcor S.A.I.C. - 31.12.2016Dokument264 SeitenEf - Arcor S.A.I.C. - 31.12.2016Ale Villablanca100% (1)

- Capitulo III3RA PARTEDokument20 SeitenCapitulo III3RA PARTErichard claresNoch keine Bewertungen

- Diferencia Entre Administracion y DireccionDokument15 SeitenDiferencia Entre Administracion y DireccionJessie Maye Anampa Zea0% (2)

- Memoria Pil 2020 WebDokument86 SeitenMemoria Pil 2020 WebYamila Mamani aramayo100% (1)

- Ivan Paco - Práctica 2 - Producto - Precio PDFDokument17 SeitenIvan Paco - Práctica 2 - Producto - Precio PDFRafael FernandezNoch keine Bewertungen

- Empresa SofiaDokument11 SeitenEmpresa SofiaEver CahuayNoch keine Bewertungen

- Actividad 3Dokument8 SeitenActividad 3Yanahina MacoñóNoch keine Bewertungen

- Ejercicio Prueba ExamenDokument2 SeitenEjercicio Prueba ExamenLuis Casazola VelasquezNoch keine Bewertungen

- Cuestionario 3Dokument6 SeitenCuestionario 3Alexis AndradeNoch keine Bewertungen

- Proyecto Toyota 1Dokument11 SeitenProyecto Toyota 1Jose carlos GarciaNoch keine Bewertungen

- 11-Incidencia de Los Ajustes Por Inflación PDFDokument4 Seiten11-Incidencia de Los Ajustes Por Inflación PDFJuan PinzonNoch keine Bewertungen

- Objetivos TacticosDokument1 SeiteObjetivos TacticosAriel Adalid AvilésNoch keine Bewertungen

- Caso Resuelto - Pil AndinaDokument11 SeitenCaso Resuelto - Pil AndinaJose Ignacio Colque Flores100% (1)

- Trabajo Final Marketing SocialDokument33 SeitenTrabajo Final Marketing SocialTamara Tito VelardeNoch keine Bewertungen

- Movimiento PulperiasDokument3 SeitenMovimiento PulperiasDelina BellidoNoch keine Bewertungen

- Estudio de Caso 1 - Administración PreguntasDokument4 SeitenEstudio de Caso 1 - Administración PreguntaskathiaNoch keine Bewertungen

- Caso - Caja Nacional de SaludDokument2 SeitenCaso - Caja Nacional de SaludAngelica Giles VelezNoch keine Bewertungen

- 30M PreuntDokument10 Seiten30M Preuntliseth9romero9cruzNoch keine Bewertungen

- Moodle PF-CBNDokument27 SeitenMoodle PF-CBNbeimar diazNoch keine Bewertungen

- Proceso de Planificación Estratégica Caso PilDokument2 SeitenProceso de Planificación Estratégica Caso PilKaty MontoyaNoch keine Bewertungen

- Taller de Grado EDITANDODokument19 SeitenTaller de Grado EDITANDOAngélica Maria RojasNoch keine Bewertungen

- Proyecto Final Micro Ii - Grupo VDokument10 SeitenProyecto Final Micro Ii - Grupo VJuan Pablo JustinianoNoch keine Bewertungen

- Caso de Estudio Muebles HurtadoDokument7 SeitenCaso de Estudio Muebles HurtadoFranco Alexander CocaNoch keine Bewertungen

- Campaña de Publicidad GatoradeDokument38 SeitenCampaña de Publicidad GatoradeRodriguez Valeriano Angela CieloNoch keine Bewertungen

- La Medición Del Coste de La VidaDokument23 SeitenLa Medición Del Coste de La VidaJinjin Tkm PrincesitaNoch keine Bewertungen

- Analisis Foda de La Empresa de Leche PilDokument2 SeitenAnalisis Foda de La Empresa de Leche Pilllceoll lpNoch keine Bewertungen

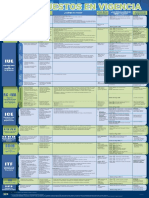

- Impuestos en VigenciaDokument2 SeitenImpuestos en VigencialucyespejoaliagaNoch keine Bewertungen

- Impuestos de Bolivia (Actuales)Dokument2 SeitenImpuestos de Bolivia (Actuales)Rodrigo Vargas TiconaNoch keine Bewertungen

- 365b17a87 PDFDokument2 Seiten365b17a87 PDFWD Wilmer Chipana100% (1)