Science Economique

Notions du rfrentiel : masse montaire, march montaire,

banque centrale, banque en dernier ressort

Thme 4 La monnaie et le financement

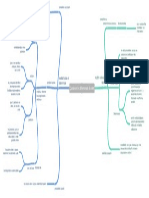

Sous-thme 3 Qui cre la monnaie ?

Comme la monnaie a un rle essentiel en conomie, il est indispensable de savoir qui la cre.

I.

Quelles sont les sources de la cration montaire ?

La cration montaire est lopration qui conduit augmenter le stock de monnaie en circulation ; la

destruction montaire consiste diminuer le stock de monnaie.

La masse montaire est le stock de monnaie en circulation ; elle est constitue des moyens de paiement

dtenus par les agents conomiques non bancaires et utilisables court terme pour rgler leurs

dpenses. La monnaie dtenue par les banques sur leur compte la banque centrale ne fait pas partie de

la masse montaire, mais de la base montaire

A. La dfinition des agrgats montaires

Toute la difficult est alors de savoir quel type de monnaie prendre en compte afin de mesurer la quantit de monnaie en

circulation dans lconomie.

ll existe, en effet, une pluralit de formes montaires dont le nombre augmente en fonction des innovations montaires qui vont

tre classes par les conomistes en fonction du degr de liquidit, cest--dire de leur plus ou moins grande

facilit avec laquelle un actif peut tre transform en monnaie .

On peut classer les diffrents agrgats par ordre dcroissant de liquidit :

M1 : la masse montaire la plus liquide : la monnaie divisionnaire + les billets + les dpts vue

Mais en ralit, il y a peu de diffrences entre un compte-chques et un livret de Caisse dpargne :

largent y est quasiment aussi disponible sous une forme que sous une autre, seulement si on peut

payer ses achats avec un chquier, ce nest pas possible avec un livret de Caisse dpargne. On cre

alors M2

M2 = M1 + les placements vue (comptes sur livret)

Mais en raison des innovations financires, il existe aujourdhui de nouveaux placements tels que

les SICAV montaires qui ne sont pas fondamentalement diffrentes des livrets de Caisse dpargne

et qui sont trs liquides.

M3 = M2 + placements terme et crances ngociables (SICAV + titres du march

montaire)

B. Les contreparties de la masse montaire

La cration montaire repose sur la transformation de crances en moyens de paiement . La monnaie est

toujours cre en liaison avec une contrepartie : cest lorigine de la cration montaire.

Les 3 contreparties de la cration montaire indiquent l origine de la cration montaire :

les banques (dites banques de second rang) qui crent de la monnaie en contrepartie des crdits

quelles accordent aux mnages et aux entreprises.

Une deuxime source de cration montaire laquelle les banques de second rang contribuent est

celle qui correspond des crdits accords ltat : la banque achte des bons mis par le Trsor

public pour financer le dficit budgtaire et dispose, en contrepartie, dune crance sur le Trsor

public.

Les banques de second rang sont galement amenes crer de la monnaie scripturale lorsquelles

acquirent des devises trangres. Cette contrepartie, constitue de devises, reprsente une

crance sur le pays dmission des devises concernes. Lorsque la banque vend des devises un de

ses clients, elle prlve la somme correspondante sur son compte bancaire : il y a destruction de

monnaie.

Quels sont les mcanismes de la cration montaire ?

II.

Ainsi, contrairement aux ides reues, ce nest pas la Banque Centrale qui cre de la monnaie avec une planche

billets, mais les banques commerciales avec la monnaie scripturale.

A. Banque commerciale/Banque Centrale

On distingue ainsi 2 types de banque :

Les banques commerciales ou de second rang : une banque de second rang est un

tablissement qui met sa propre monnaie scripturale quelle doit tre capable tout moment de

convertir dans la monnaie de la banque centrale qui est la seule avoir cours lgal.

La Banque Centrale : la banque centrale dtient le monopole d'mission de la monnaie fiduciaire

B. Le rle central des banques de second rang

Lorsquun client obtient de sa banque un prt ou un crdit, son compte est alors crdit de la

somme. La banque cre ainsi de la monnaie scripturale par une inscription au crdit du compte

vue de la personne qui a obtenu le prt. Largent prt na pas t retir aux autres clients de la

banque (il rsulte dun simple jeu dcriture). Il y a donc bien cration de monnaie supplmentaire.

Lorsquun client rembourse le prt, il y a alors destruction de monnaie scripturale.

La banque na pas besoin de disposer de dpts quivalents pour accorder un nouveau crdit. Elle

cre de la monnaie ex nihilo

On dit alors que les crdits font les dpts : laccord dun nouveau crdit va provoquer un dpt

supplmentaire et disponible dans lconomie du mme montant

tous les crdits bancaires ne correspondent pas de la cration de monnaie. Si la banque accorde

un crdit ou achte un titre sur la base de ressources qu'elle possde dj, comme les dpts que

lui apportent ses clients, alors il s'agit juste d'un transfert de ressources et non d'une cration de

monnaie.

Une banque n'accrot la masse montaire en circulation que lorsqu'elle cre de la monnaie partir de rien.

Une cration illimite de monnaie ? Le rle de la Banque Centrale

III.

Introduction

Les banques ont donc un pouvoir extraordinaire puisquelles ont la capacit de crer la monnaie dont elles ont besoin

pour rgler leurs acquisitions. En effet, la monnaie nest pas une dette bancaire puisquelle circule indfiniment entre

les agents conomiques.

Pourquoi les banques qui ont la capacit de crer de la monnaie nutilisent pas ce pouvoir pour acheter tous les actifs

gnrateurs de revenu dans lconomie ?

A. Quelles limites la cration montaire ?

La monnaie cre par la banque ne reste pas automatiquement dans le circuit de celle-ci. Deux fuites sont possibles :

Les clients des banques souhaitent obtenir des billets. Comme seule la Banque Centrale a le monopole

dmission des billets, les banques de second rang doivent donc sapprovisionner auprs de la Banque

Centrale pour obtenir des billets.

Les rglements interbancaires :

Dans le cas o le client qui la banque a accord un crdit et le commerant auprs duquel il a achet

des biens appartiennent la mme banque, il ny a aucune fuite. La banque dbite le compte du

consommateur et crdite celui du commerant.

Mais ce cas nest pas le plus frquent. En effet, il existe une forte probabilit pour que le client et le

commerant nappartiennent pas la mme banque. Ds lors, lopration dachat de biens par le

consommateur se traduit par une fuite pour la banque qui doit transfrer largent du compte de son

client vers le compte du commerant dans une autre banque. Dans la majorit des cas, les banques se

contentent doprer un change de chques dans la chambre de compensation o sous la surveillance

de la Banque Centrale, les banques dites de second rang se rencontrent pour compenser les dbits et

les crdits. Mais dans le cas o les clients dune banque ont dpens plus quils nont reu dargent

sur leur compte, la banque est dite dbitrice ; elle a un solde de compensation ngatif qui fait lobjet

dun rglement en monnaie Banque Centrale qui est la seule pouvoir crer de la monnaie Banque

Centrale.

B. Le rle de la Banque Centrale

1. La Banque Centrale, la banque des banques

La Banque Centrale est dite la banque des banques:

Chaque banque commerciale a un compte la Banque Centrale

quand la banque de second rang ne peut obtenir suffisamment de liquidits auprs des autres

banques ou des institutions financires , elle est oblige de sadresser la Banque Centrale

qui met alors de la monnaie

La Banque Centrale est dite prteur en dernier ressort car elle a pour mission de garantir contre

le risque du systme. Ainsi, si une grande banque se trouve dans une situation de faillite, cela

risque de gnrer un sentiment de dfiance de la population lgard de lensemble du systme

bancaire. La Banque Centrale doit alors intervenir en finanant la banque menace de faillite, lui

permettant ainsi de rpondre ses engagements et limitant donc le risque de dbancarisation et

de retour au troc .

La Banque Centrale est garante de la confiance accorde la monnaie quelle gre. Elle a pour

rle principal de prserver le pouvoir dachat de la monnaie, dfini par la quantit de biens et

services quune unit montaire permet dacqurir. Pour cela, elle doit limiter la cration de

monnaie par les banques de second rang en contrlant le prix et le volume du refinancement.

2. Comment contrler la cration montaire ?

La Banque Centrale dispose dun instrument : la monnaie Banque Centrale qui assure la scurit du systme, puisque les

autres formes de monnaie cres par les banques de second rang ont une obligation de convertibilit en monnaie Banque

Centrale. En effet, les banques de second rang sont obliges de dtenir de la monnaie Banque Centrale pour rpondre 3

oprations :

les retraits au guichet oprs par leurs clients

les rglements en monnaie Banque Centrale auprs des autres banques

les rserves obligatoires auprs de la Banque Centrale

Lopration qui consiste obtenir de la monnaie Banque Centrale pour une banque de second rang

sappelle le refinancement. Les banques devant emprunter soit sur le march montaire, soit

auprs de la Banque Centrale pour obtenir de la monnaie Banque Centrale.

La Banque Centrale impose aux banques de second rang de dtenir des rserves en monnaie Banque Centrale dposes

auprs de la Banque Centrale qui ne sont pas rmunres et qui sont fonction des dpts et / ou des crdits que les

banques de second rang accordent.

La Banque Centrale peut ainsi rguler loffre de crdits gnre par les banques de second rang. En effet , quand

une banque accorde un crdit son client , ses dpts augmentent ( les crdits font les dpts ) , donc

mcaniquement le montant des rserves obligatoires quelle est oblige de dtenir auprs de la Banque Centrale

saccrot . Elle doit donc se refinancer pour obtenir de la monnaie Banque Centrale qui aura, pour elle, un cot :

le prix du refinancement, cest--dire le taux dintrt sur le march montaire, alors quil ne sera pas rmunr

Par ce mcanisme, la Banque Centrale peut donc contraindre les banques de second rang limiter leur offre de

crdits. Ainsi , si lconomie souffre dun excs de crdits ( dune offre de crdits insuffisante ) qui ne

correspond pas aux besoins de lconomie , la Banque Centrale va augmenter ( diminuer ) le taux de rserves

obligatoires , accroissant ( diminuant ) ainsi la soif de monnaie Banque Centrale des banques de second rang

dont elle tanchera la soif en les refinancant . Le cot du refinancement est dautant plus lev (bas) que la

Banque Centrale veut rduire ( augmenter ) lexcs de monnaie .

Par le biais des rserves obligatoires, la Banque Centrale peut ainsi amener les banques de second rang rduire

ou accrotre leur offre de crdits selon les besoins de lconomie.

On comprend ds lors mieux que la monnaie centrale nest pas un bien comme les autres ; cest un bien collectif qui procure un

service toute la socit et qui , ds lors , ne peut en aucun cas tre soumis aux rgles du march . Ce service gratuit ne peut tre

offert que par une entit publique ; cest donc lEtat dans tous les pays qui prend en main lmission de monnaie et rglemente les

banques pour garantir la scurit du systme.

Das könnte Ihnen auch gefallen

- Economie MonétaireDokument4 SeitenEconomie MonétaireSalah El MasoudiNoch keine Bewertungen

- Economie Monétaire S3 BenhrimidaDokument8 SeitenEconomie Monétaire S3 BenhrimidazinebNoch keine Bewertungen

- Economie Monétaire-S3Dokument10 SeitenEconomie Monétaire-S3Hassan El kadriNoch keine Bewertungen

- Création MonétaireDokument4 SeitenCréation Monétairelight28Noch keine Bewertungen

- Theme N°6 La Creation MonetaireDokument5 SeitenTheme N°6 La Creation MonetaireAitsalehNoch keine Bewertungen

- Résumé Monétaire S3Dokument6 SeitenRésumé Monétaire S3Yah ia100% (7)

- Chapitre II - Creation de MonnaieDokument34 SeitenChapitre II - Creation de MonnaieBrahim TebbaâNoch keine Bewertungen

- Création MonétaireDokument15 SeitenCréation MonétairebernadinNoch keine Bewertungen

- Exercices La Création MonétaireDokument5 SeitenExercices La Création MonétaireMme et Mr Lafon90% (10)

- Eco Monétaire S4 MR El Khayari (Résumé) PDFDokument8 SeitenEco Monétaire S4 MR El Khayari (Résumé) PDFKevinKiemeleNoch keine Bewertungen

- Résumé Du Cours de L'économie Monétaire Chapitre 3Dokument9 SeitenRésumé Du Cours de L'économie Monétaire Chapitre 3mahjouba zaaoitNoch keine Bewertungen

- Assurance - Banque - Gestion de patrimoine - Tome 2a: 6 cas de management stratégique - énoncésVon EverandAssurance - Banque - Gestion de patrimoine - Tome 2a: 6 cas de management stratégique - énoncésNoch keine Bewertungen

- Cours Economie Monétaire - S3 - Benhrimida - 1Dokument8 SeitenCours Economie Monétaire - S3 - Benhrimida - 1douniaNoch keine Bewertungen

- Resume Eco MonetaireDokument5 SeitenResume Eco MonetaireHERONoch keine Bewertungen

- Monétaire S3Dokument21 SeitenMonétaire S3OMARINoch keine Bewertungen

- 3 Exercices Plus Corrigé Création Monétaire RachidDokument4 Seiten3 Exercices Plus Corrigé Création Monétaire Rachidbenhamza rachidNoch keine Bewertungen

- Cours D'économie Monétaire 2ème Année. 2013 PDFDokument79 SeitenCours D'économie Monétaire 2ème Année. 2013 PDFkoudougou100% (1)

- Série TD EMF S3 2021 - EtudiantsDokument7 SeitenSérie TD EMF S3 2021 - EtudiantsabdellahotNoch keine Bewertungen

- 1 Corrige QCM 7Dokument3 Seiten1 Corrige QCM 7Israel DjegueNoch keine Bewertungen

- TD 1 - MonnaieDokument2 SeitenTD 1 - MonnaieBrahim Tebbaâ100% (2)

- IS LM CoursDokument9 SeitenIS LM CoursJiddou Medlaghdhef100% (2)

- Questions Déconomie Monétaire Et Financière s3Dokument4 SeitenQuestions Déconomie Monétaire Et Financière s3قناة خديجة المكناسيةNoch keine Bewertungen

- Chap 1 Fonction de Demande de MonnaieDokument8 SeitenChap 1 Fonction de Demande de MonnaieDouanguim LitisiaNoch keine Bewertungen

- FisherDokument5 SeitenFisherdj_djalil100% (1)

- S4 Cours D - Économie Monétaire 2Dokument10 SeitenS4 Cours D - Économie Monétaire 2Houssam Aouragh100% (2)

- Creation Monetaire - CoursDokument97 SeitenCreation Monetaire - CoursAnonymous FpvN3hW8NNoch keine Bewertungen

- Resume L'introduction A L'économieDokument6 SeitenResume L'introduction A L'économieAlaa eddine Chihab100% (1)

- Résumé Économie MonétaireDokument8 SeitenRésumé Économie MonétaireDOUNIA EL MALLAHINoch keine Bewertungen

- La Politique Monetaire Resume de Cours 1Dokument4 SeitenLa Politique Monetaire Resume de Cours 1Bennaceur Thami0% (1)

- La Monnaie Chapitre 1,2,3Dokument42 SeitenLa Monnaie Chapitre 1,2,3Fatima Azzahra Eythrib100% (2)

- Cours - Macroeconomie Monetaire - UFHB 2020 PDFDokument53 SeitenCours - Macroeconomie Monetaire - UFHB 2020 PDFGnaba Alane50% (2)

- Politique MonetaireDokument5 SeitenPolitique MonetaireMarc MarinNoch keine Bewertungen

- Exercice Corrigé TD EMF Etudiant 2022-2023Dokument25 SeitenExercice Corrigé TD EMF Etudiant 2022-2023Kirk Hammett100% (1)

- Exercice TD 2022Dokument9 SeitenExercice TD 2022Y-Ns Peero IINoch keine Bewertungen

- Chapitre 1la MonnaieDokument5 SeitenChapitre 1la MonnaieAhmed AmghoughNoch keine Bewertungen

- La Masse Monétaire Et Ses Contreparties SuiteDokument36 SeitenLa Masse Monétaire Et Ses Contreparties SuiteRachid Boukhari100% (1)

- Les Instruments de La Politique MonétaireDokument2 SeitenLes Instruments de La Politique MonétaireOSCARNoch keine Bewertungen

- TD 3 MF Corrigé WDokument15 SeitenTD 3 MF Corrigé WDima SaadNoch keine Bewertungen

- Les Mecanismes de La Creation Monetaire ResumeDokument29 SeitenLes Mecanismes de La Creation Monetaire ResumeAşhraf El JırariNoch keine Bewertungen

- La Politique MonetaireDokument6 SeitenLa Politique MonetaireHayat SAMLALINoch keine Bewertungen

- Thème 3 - Les Agrégats MonétairesDokument15 SeitenThème 3 - Les Agrégats MonétairesMme et Mr Lafon100% (3)

- Cours Eco Monetaire 57pageDokument52 SeitenCours Eco Monetaire 57pagetalhaoui faresNoch keine Bewertungen

- MonnaieDokument24 SeitenMonnaieHouda HaoufazaniNoch keine Bewertungen

- Exposé-La Politique MonétaireDokument21 SeitenExposé-La Politique MonétaireImane Toutinkert100% (4)

- Les MercantilistesDokument15 SeitenLes MercantilistesMehdi Boudour50% (2)

- Économie Monétaire Et Financière 2Dokument226 SeitenÉconomie Monétaire Et Financière 2Anàs NàtànNoch keine Bewertungen

- TD Création MonétaireDokument2 SeitenTD Création MonétaireMohamed Med HimmidNoch keine Bewertungen

- Support de Cours EcoMon&Fin - S4Dokument86 SeitenSupport de Cours EcoMon&Fin - S4Sa MiaNoch keine Bewertungen

- Politique MonétaireDokument4 SeitenPolitique MonétaireWarou KoudjomNoch keine Bewertungen

- Corrigé TD 3Dokument8 SeitenCorrigé TD 3Arab AlaouiNoch keine Bewertungen

- Chapitre 1 - Le Système Monétaire InternationalDokument8 SeitenChapitre 1 - Le Système Monétaire InternationalFitahiana RabenorosoaNoch keine Bewertungen

- Serie D'Exercices Ses N°7, 8 & 9: I. Troc Et MonnaieDokument3 SeitenSerie D'Exercices Ses N°7, 8 & 9: I. Troc Et MonnaieIsrael Djegue100% (1)

- TD N° 1 (Marché Monétaire) - Exercices Et CorrigéDokument10 SeitenTD N° 1 (Marché Monétaire) - Exercices Et CorrigéOuanga AssemianNoch keine Bewertungen

- 1 Corrige QCM 9Dokument3 Seiten1 Corrige QCM 9Israel DjegueNoch keine Bewertungen

- Monetaire s4Dokument10 SeitenMonetaire s4Anas Mesfifa75% (4)

- Cours Baddih Economie Monetaire S3Dokument87 SeitenCours Baddih Economie Monetaire S3spatracus75% (4)

- Economie Monetaire Et FinanciereDokument117 SeitenEconomie Monetaire Et FinanciereNor Nor CH100% (1)

- 11 - Les Composantes Institutionnelles Des Régimes DémocratiquesDokument8 Seiten11 - Les Composantes Institutionnelles Des Régimes DémocratiquesMme et Mr Lafon100% (2)

- 43 - Activité 2 - La Création Monétaire Et InflationDokument2 Seiten43 - Activité 2 - La Création Monétaire Et InflationMme et Mr LafonNoch keine Bewertungen

- Fixhe 1112 - La Mesure Des InégalitésDokument3 SeitenFixhe 1112 - La Mesure Des InégalitésMme et Mr LafonNoch keine Bewertungen

- Fiche 1113 - Des Inégalités Multiformes Et Cumulatives ?Dokument2 SeitenFiche 1113 - Des Inégalités Multiformes Et Cumulatives ?Mme et Mr Lafon100% (1)

- Sujets Possibles Par Toile SESDokument2 SeitenSujets Possibles Par Toile SESMme et Mr Lafon0% (1)

- Fiche Introductive - La Classification de La Population Par l'INSEEDokument3 SeitenFiche Introductive - La Classification de La Population Par l'INSEEMme et Mr Lafon100% (2)

- Fiche Révision Programme PremièreDokument2 SeitenFiche Révision Programme PremièreMme et Mr LafonNoch keine Bewertungen

- 43 - Activité 1 - La Création MonétaireDokument1 Seite43 - Activité 1 - La Création MonétaireMme et Mr LafonNoch keine Bewertungen

- Coorection À Partir de Devoirs ÉlèvesDokument2 SeitenCoorection À Partir de Devoirs ÉlèvesMme et Mr Lafon100% (1)

- Activité 1 - Les Institutions de La DémocratieDokument5 SeitenActivité 1 - Les Institutions de La DémocratieMme et Mr Lafon100% (1)

- SSP 1 PDFDokument1 SeiteSSP 1 PDFMme et Mr LafonNoch keine Bewertungen

- Correction Thème 1123 - Quels Sont Les Moyens Des Pouvoirs Publics Pour Assurer La Justice SocialeDokument4 SeitenCorrection Thème 1123 - Quels Sont Les Moyens Des Pouvoirs Publics Pour Assurer La Justice SocialeMme et Mr LafonNoch keine Bewertungen

- Activité 1 Construction Politiqueunion EuropéenneDokument4 SeitenActivité 1 Construction Politiqueunion EuropéenneMme et Mr LafonNoch keine Bewertungen

- Thème 5.21 - Analyse Des Recettes Publiques Les Prélèvements ObligatoiresDokument7 SeitenThème 5.21 - Analyse Des Recettes Publiques Les Prélèvements ObligatoiresMme et Mr LafonNoch keine Bewertungen

- 2221 - Des Poliitiques Macro-Économqiues de Plus en Plus InterdépendantesDokument3 Seiten2221 - Des Poliitiques Macro-Économqiues de Plus en Plus InterdépendantesMme et Mr Lafon100% (1)

- SSP2 PDFDokument1 SeiteSSP2 PDFMme et Mr LafonNoch keine Bewertungen

- 2222 - Les RésultatsDokument6 Seiten2222 - Les RésultatsMme et Mr Lafon100% (1)

- Fiche 2211 - Les Modalités de La Construction EuropéenneDokument3 SeitenFiche 2211 - Les Modalités de La Construction EuropéenneMme et Mr LafonNoch keine Bewertungen

- Dossier Documentaire de l'EC3 Du 24 Mai 2018Dokument7 SeitenDossier Documentaire de l'EC3 Du 24 Mai 2018Mme et Mr LafonNoch keine Bewertungen

- Thème 2131 - Comment Définir La MondialisationDokument3 SeitenThème 2131 - Comment Définir La MondialisationMme et Mr LafonNoch keine Bewertungen

- Correctionthème 2131 - Comment Définir La MondialisationDokument4 SeitenCorrectionthème 2131 - Comment Définir La MondialisationMme et Mr LafonNoch keine Bewertungen

- 41 - Activité 2Dokument1 Seite41 - Activité 2Mme et Mr LafonNoch keine Bewertungen

- Activité 1 Les Monnaies Locales ComplémentairesDokument2 SeitenActivité 1 Les Monnaies Locales ComplémentairesMme et Mr Lafon100% (1)

- 2131 - Comment Définir La MondialisationDokument2 Seiten2131 - Comment Définir La MondialisationMme et Mr Lafon100% (1)

- Quels Sont Les Dterminants Du Vote PDFDokument1 SeiteQuels Sont Les Dterminants Du Vote PDFMme et Mr LafonNoch keine Bewertungen

- Activité 1 - L'abstention Aux PrésidentiellesDokument5 SeitenActivité 1 - L'abstention Aux PrésidentiellesMme et Mr LafonNoch keine Bewertungen

- Correctionthème 3123 - Les Instruments Des Politiques ClimatiquesDokument7 SeitenCorrectionthème 3123 - Les Instruments Des Politiques ClimatiquesMme et Mr LafonNoch keine Bewertungen

- 2121 - Les Instruments Du ProtectionnismeDokument3 Seiten2121 - Les Instruments Du ProtectionnismeMme et Mr Lafon100% (1)

- La Participation Aux Élections PDFDokument1 SeiteLa Participation Aux Élections PDFMme et Mr LafonNoch keine Bewertungen

- 2111 - Comment Expliquer L'augmentation Des Échanges InternationauxDokument5 Seiten2111 - Comment Expliquer L'augmentation Des Échanges InternationauxMme et Mr Lafon100% (2)

- HaouesDokument4 SeitenHaouesYoucef YakhlefNoch keine Bewertungen

- TD 1 Économie MonétaireDokument2 SeitenTD 1 Économie MonétaireJakik MahaNoch keine Bewertungen

- Mode D'emploi Notice GARRETT GTI 1500 en FrançaisDokument50 SeitenMode D'emploi Notice GARRETT GTI 1500 en Françaislevallois_eric0332Noch keine Bewertungen

- Restitutions Apres Aneantissement Du ContratDokument9 SeitenRestitutions Apres Aneantissement Du ContratNorbert TangyNoch keine Bewertungen

- Les Fondements Du Capitalisme en 1000 Mots - Jeremie RostanDokument2 SeitenLes Fondements Du Capitalisme en 1000 Mots - Jeremie RostanCopeauNoch keine Bewertungen

- Bitcoin Bible Du BitcoinDokument32 SeitenBitcoin Bible Du Bitcoinobarray100% (1)

- Banque Centrale Du CongoDokument12 SeitenBanque Centrale Du CongoAndersonNoch keine Bewertungen

- Le Compte Bancaire Des ParticuliersDokument25 SeitenLe Compte Bancaire Des ParticuliersismailyaacoubiNoch keine Bewertungen

- La Crise de L'Euro Pour Les NulsDokument3 SeitenLa Crise de L'Euro Pour Les Nulsfel077Noch keine Bewertungen

- EXERCICE 4: Termaillage Et RistourneDokument9 SeitenEXERCICE 4: Termaillage Et RistournesirissrxNoch keine Bewertungen

- Après Mai 2013Dokument2 SeitenAprès Mai 2013el masmoudiNoch keine Bewertungen

- Syllabus CoursDokument1 SeiteSyllabus CoursMalakato_AllahNoch keine Bewertungen

- Personnes Metaux PrecieuxDokument1 SeitePersonnes Metaux PrecieuxskitocNoch keine Bewertungen

- Milton FriedmanDokument3 SeitenMilton FriedmanSalas Maziz100% (1)

- Manuel de Décaissement BADDokument54 SeitenManuel de Décaissement BADElijah Ward100% (1)

- Plan Comptable Des MutuellesDokument71 SeitenPlan Comptable Des MutuellesguymbulaNoch keine Bewertungen

- Billets EurosDokument2 SeitenBillets EurosgajaNoch keine Bewertungen

- MonnaieDokument14 SeitenMonnaieعبداللهبنزنوNoch keine Bewertungen

- Dictionnaire Économique - L'Économie Mot À Mot 20PDokument129 SeitenDictionnaire Économique - L'Économie Mot À Mot 20PradoniainaNoch keine Bewertungen

- 22-01-2016-Partie-01-Divulgation Cosmique-Ubuntu Et Le Message Des Aviens BleusDokument12 Seiten22-01-2016-Partie-01-Divulgation Cosmique-Ubuntu Et Le Message Des Aviens Bleusprogram.spatialNoch keine Bewertungen

- Analyse Comparative Des Processus D Integration Que RegionaleDokument20 SeitenAnalyse Comparative Des Processus D Integration Que RegionaleKevin RasGomNoch keine Bewertungen

- TD 1 Macro 2Dokument3 SeitenTD 1 Macro 2alice de FreitasNoch keine Bewertungen

- Rapport Final-IFAAS-FI-UEMOA-juin2012 PDFDokument234 SeitenRapport Final-IFAAS-FI-UEMOA-juin2012 PDFcescsimoNoch keine Bewertungen

- Curs BNRDokument15 SeitenCurs BNROrsolya BálintNoch keine Bewertungen

- Les Marchés Financiers Sont-Ils RationnelsDokument5 SeitenLes Marchés Financiers Sont-Ils RationnelsHajar MkounNoch keine Bewertungen

- TD5-2023 CorrigéDokument4 SeitenTD5-2023 CorrigéMeriem Ben salhaNoch keine Bewertungen

- LA CORRUPTION EN HAÏTI - Esquisse Historique: 1804 - 2004 Par Gusti Klara Gaillard - PourchetDokument78 SeitenLA CORRUPTION EN HAÏTI - Esquisse Historique: 1804 - 2004 Par Gusti Klara Gaillard - PourchetLaurette M. Backer100% (1)

- Cheq CRFDokument9 SeitenCheq CRFHakim Boukhata0% (1)

- Fiches Descriptives PCEC 2005Dokument123 SeitenFiches Descriptives PCEC 2005Julio Vahatriniaina100% (1)