Das könnte Ihnen auch gefallen

- Cervecería Backus y JohnstonDokument19 SeitenCervecería Backus y JohnstonAlessandra Estefany HuaripataNoch keine Bewertungen

- Reglas IncotermsDokument12 SeitenReglas IncotermsAlessandra Estefany HuaripataNoch keine Bewertungen

- PCOADokument4 SeitenPCOAAlessandra Estefany HuaripataNoch keine Bewertungen

- CELULARDokument14 SeitenCELULARAlessandra Estefany HuaripataNoch keine Bewertungen

- IDokument2 SeitenIAlessandra Estefany HuaripataNoch keine Bewertungen

- PruebaDokument9 SeitenPruebaAlessandra Estefany HuaripataNoch keine Bewertungen

- Bio Market SDokument16 SeitenBio Market SAlessandra Estefany HuaripataNoch keine Bewertungen

- La Era Del Hombre CreativoDokument6 SeitenLa Era Del Hombre CreativoAlessandra Estefany HuaripataNoch keine Bewertungen

- Equipo SaDokument5 SeitenEquipo SaAlessandra Estefany HuaripataNoch keine Bewertungen

- Gestión LogísticaDokument6 SeitenGestión LogísticaAlessandra Estefany HuaripataNoch keine Bewertungen

- Actitudes de Una Persona CreativaDokument2 SeitenActitudes de Una Persona CreativaAlessandra Estefany HuaripataNoch keine Bewertungen

- Manual Gestion de La Calidad Total AMCG USPDokument39 SeitenManual Gestion de La Calidad Total AMCG USPAlessandra Estefany HuaripataNoch keine Bewertungen

- EMBUTICIÓNDokument3 SeitenEMBUTICIÓNAlessandra Estefany HuaripataNoch keine Bewertungen

- Alimento 3Dokument1 SeiteAlimento 3Alessandra Estefany HuaripataNoch keine Bewertungen

- Ing Materiales Aceros HerramientasDokument31 SeitenIng Materiales Aceros HerramientasAlessandra Estefany HuaripataNoch keine Bewertungen

- Presentación 1Dokument2 SeitenPresentación 1Alessandra Estefany HuaripataNoch keine Bewertungen

- Estudio 1partDokument35 SeitenEstudio 1partAlessandra Estefany HuaripataNoch keine Bewertungen

- Ratios FinancierosDokument21 SeitenRatios FinancierosAlessandra Estefany HuaripataNoch keine Bewertungen

- Base de DatosDokument6 SeitenBase de DatosAlessandra Estefany HuaripataNoch keine Bewertungen

- Estudio 1partDokument35 SeitenEstudio 1partAlessandra Estefany HuaripataNoch keine Bewertungen

- Ing Materiales Aceros HerramientasDokument31 SeitenIng Materiales Aceros HerramientasAlessandra Estefany HuaripataNoch keine Bewertungen

- Práctico 2 (Casa)Dokument2 SeitenPráctico 2 (Casa)Alessandra Estefany HuaripataNoch keine Bewertungen

- Analisis e Interpretacion de Estados FinancierosDokument27 SeitenAnalisis e Interpretacion de Estados FinancierosSantiago Nolasco100% (1)

- CONTROLDokument5 SeitenCONTROLAlessandra Estefany HuaripataNoch keine Bewertungen

- MERCADODokument15 SeitenMERCADOAlessandra Estefany HuaripataNoch keine Bewertungen

- ElectricidadDokument3 SeitenElectricidadAlessandra Estefany HuaripataNoch keine Bewertungen

- Lab OratorioDokument10 SeitenLab OratorioAlessandra Estefany HuaripataNoch keine Bewertungen

- ProyectoDokument20 SeitenProyectoAlessandra Estefany HuaripataNoch keine Bewertungen

- Mat. 3Dokument1 SeiteMat. 3Alessandra Estefany HuaripataNoch keine Bewertungen

- 25q050291-Poma Velasquez Zacarias-Pm2 PDFDokument2 Seiten25q050291-Poma Velasquez Zacarias-Pm2 PDFGus Joel Fierro MendozaNoch keine Bewertungen

- Reporte Anual 2015 BCP VFDokument87 SeitenReporte Anual 2015 BCP VFDeivy Gutierrez CruzadoNoch keine Bewertungen

- Modelo ORT ONU - Guía Temática de AG2Dokument6 SeitenModelo ORT ONU - Guía Temática de AG2Ian JamuiNoch keine Bewertungen

- Balanza de PagosDokument12 SeitenBalanza de PagosBesser MidenceNoch keine Bewertungen

- G 2 ADokument22 SeitenG 2 ACufurunfuloNoch keine Bewertungen

- AvillasDokument6 SeitenAvillasVanesa AgredoNoch keine Bewertungen

- El AhorroDokument8 SeitenEl Ahorroedelmira100% (2)

- Marcimex Sa: Factura NoDokument1 SeiteMarcimex Sa: Factura NoLic ArizagaNoch keine Bewertungen

- GCNF A.1 Ea RiacDokument16 SeitenGCNF A.1 Ea RiacRicardo R. Aguilar CastilloNoch keine Bewertungen

- Historia de La Moneda Del Perù PDFDokument2 SeitenHistoria de La Moneda Del Perù PDFMaria Alejandra Silva RomeroNoch keine Bewertungen

- Administración de Pasivos CirculantesDokument12 SeitenAdministración de Pasivos CirculantesANGEL REY MARTINEZ CASTILLONoch keine Bewertungen

- Francisco TrabajoDokument41 SeitenFrancisco TrabajoClaudia Viviana GarciaNoch keine Bewertungen

- Informe Del TCHN - CorporativoDokument17 SeitenInforme Del TCHN - CorporativoGilmar ssty Muñoz vegaNoch keine Bewertungen

- Desarrrollo de La Dinamica de Cuentas en ExcelDokument135 SeitenDesarrrollo de La Dinamica de Cuentas en ExcelBrillitd Aroste Caceres100% (1)

- Grupo 5 - POLITICA MONETARIADokument8 SeitenGrupo 5 - POLITICA MONETARIAmarlon ALEXISNoch keine Bewertungen

- Practica 2 Empresa EstrellaDokument25 SeitenPractica 2 Empresa EstrellaAnalezly Galilea Rios CastilloNoch keine Bewertungen

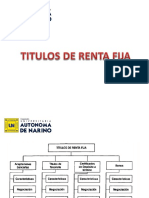

- Titulos de Renta FijaDokument39 SeitenTitulos de Renta FijaFabiana RamirezNoch keine Bewertungen

- Trabajo Productivo 4 3..0Dokument8 SeitenTrabajo Productivo 4 3..0Jesus Jimenenez velasquezNoch keine Bewertungen

- PDF Doc E001 4410277123202Dokument1 SeitePDF Doc E001 4410277123202ELIAS DANIEL HUANCAS GUIMACNoch keine Bewertungen

- Capital de Trabajo FinalDokument67 SeitenCapital de Trabajo FinalGuzTavo Alvarock ÃlvarockNoch keine Bewertungen

- EsfaDokument31 SeitenEsfanatalia suarezNoch keine Bewertungen

- Cuadro Deuda ExternaDokument8 SeitenCuadro Deuda ExternaLourdes Jara FelipeNoch keine Bewertungen

- Material Eval Proy Inv 2016-2Dokument133 SeitenMaterial Eval Proy Inv 2016-2Marinette CastroNoch keine Bewertungen

- Trading CriptoDokument17 SeitenTrading CriptoEnrique Mont100% (8)

- Impuesto Sociedades 2Dokument8 SeitenImpuesto Sociedades 2JesusVicenteMenoyoNoch keine Bewertungen

- Actividad No. 2 Modulo 3Dokument5 SeitenActividad No. 2 Modulo 3lorena67% (6)

- Resolucion Final Ejercicio Que ChingaderaDokument8 SeitenResolucion Final Ejercicio Que ChingaderaVero CuxNoch keine Bewertungen

- Preguntas para Final de Contabilidad Iii93Dokument26 SeitenPreguntas para Final de Contabilidad Iii93nahuel lobosNoch keine Bewertungen

- CG-DGR-2020 Guía 1 Interes SimpleDokument3 SeitenCG-DGR-2020 Guía 1 Interes SimpleLeslie CajanNoch keine Bewertungen

- Examen 2° UnidadDokument8 SeitenExamen 2° UnidadAlexander Melendez BernalNoch keine Bewertungen