Das könnte Ihnen auch gefallen

- Problemas de MateDokument58 SeitenProblemas de MateErick Cifuentes63% (8)

- Estatuto. Club Universitario de ArqueriaDokument14 SeitenEstatuto. Club Universitario de ArqueriaHector RasguidoNoch keine Bewertungen

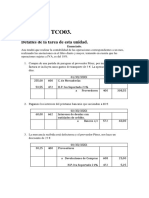

- Tco 03Dokument6 SeitenTco 03Hanan DialiNoch keine Bewertungen

- Costo ComputableDokument31 SeitenCosto ComputableInda Melendrez Aquino88% (8)

- 24 Pasos para Lanzar Una Startup Exitosa. LA DISCIPLINA de EMPRENDERDokument4 Seiten24 Pasos para Lanzar Una Startup Exitosa. LA DISCIPLINA de EMPRENDERHector Rasguido67% (6)

- Analisis Financiero RestauranteDokument19 SeitenAnalisis Financiero RestauranteFernando AkatsukiNoch keine Bewertungen

- Aficio MP2500Dokument6 SeitenAficio MP2500Hector RasguidoNoch keine Bewertungen

- Guia Practica para Ahorrar para La JubilacionDokument8 SeitenGuia Practica para Ahorrar para La JubilacionHector RasguidoNoch keine Bewertungen

- 35 Reflexiones de Marketing para Aprovechar La Economia ColaborativaDokument11 Seiten35 Reflexiones de Marketing para Aprovechar La Economia ColaborativaHector RasguidoNoch keine Bewertungen

- Enciclopedia Con Todos Los Tipos de Modelo de Negocio ExistentesDokument5 SeitenEnciclopedia Con Todos Los Tipos de Modelo de Negocio ExistentesHector RasguidoNoch keine Bewertungen

- Cursos de Charango Nivel BasicoDokument5 SeitenCursos de Charango Nivel BasicoHector RasguidoNoch keine Bewertungen

- Guia Practica para Abrir Tu Propio NegocioDokument13 SeitenGuia Practica para Abrir Tu Propio NegocioHector RasguidoNoch keine Bewertungen

- 05 Ordenacion Del TurismoDokument74 Seiten05 Ordenacion Del TurismoLuigui MezaNoch keine Bewertungen

- Módulo 1 - Las 7 Pérdidas PDFDokument41 SeitenMódulo 1 - Las 7 Pérdidas PDFHector RasguidoNoch keine Bewertungen

- Abrir Una EmpresaDokument3 SeitenAbrir Una EmpresaHector RasguidoNoch keine Bewertungen

- Proyecciones de Ventas y CostosDokument8 SeitenProyecciones de Ventas y CostosHector RasguidoNoch keine Bewertungen

- Modelo Curriculum VitaeDokument2 SeitenModelo Curriculum VitaeMaxNoch keine Bewertungen

- Reproducción Del ÑanduDokument10 SeitenReproducción Del ÑanduHector RasguidoNoch keine Bewertungen

- Abrir Una EmpresaDokument4 SeitenAbrir Una EmpresaHector RasguidoNoch keine Bewertungen

- Cómo Empezar Un Criadero de PecesDokument26 SeitenCómo Empezar Un Criadero de PecesHector RasguidoNoch keine Bewertungen

- Construcción Con GuaduaDokument3 SeitenConstrucción Con GuaduaHector RasguidoNoch keine Bewertungen

- Abrir Un Establecimiento de AgroturismoDokument7 SeitenAbrir Un Establecimiento de AgroturismoHector RasguidoNoch keine Bewertungen

- El ÑandúDokument4 SeitenEl ÑandúHector RasguidoNoch keine Bewertungen

- El Ñandu Hoy y AquiDokument3 SeitenEl Ñandu Hoy y AquiHector RasguidoNoch keine Bewertungen

- Cómo Empezar Un Criadero de PecesDokument26 SeitenCómo Empezar Un Criadero de PecesHector RasguidoNoch keine Bewertungen

- Fuentes HeliculturaDokument2 SeitenFuentes HeliculturaHector RasguidoNoch keine Bewertungen

- Caña BambúDokument2 SeitenCaña BambúHector RasguidoNoch keine Bewertungen

- TESISDokument118 SeitenTESISalexisjomorenoh09Noch keine Bewertungen

- Ley de Conservación de La Fauna SilvestreDokument7 SeitenLey de Conservación de La Fauna SilvestreHector RasguidoNoch keine Bewertungen

- El Ñandu Hoy y AquiDokument3 SeitenEl Ñandu Hoy y AquiHector RasguidoNoch keine Bewertungen

- Cómo Planificar El Calendario 2015 de Tu Estrategia de Marketing OnlineDokument7 SeitenCómo Planificar El Calendario 2015 de Tu Estrategia de Marketing OnlineHector RasguidoNoch keine Bewertungen

- Jardineria BasicaDokument1 SeiteJardineria BasicaHector RasguidoNoch keine Bewertungen

- Modelo ProductivoDokument2 SeitenModelo ProductivoHector RasguidoNoch keine Bewertungen

- PRESUPUESTO MODELO 100 Jaulas Paridoras ModificadoDokument4 SeitenPRESUPUESTO MODELO 100 Jaulas Paridoras ModificadoHector RasguidoNoch keine Bewertungen

- Banca MultinacionalDokument4 SeitenBanca MultinacionalRubberPower71% (7)

- Presentacion ConvergenciaDokument5 SeitenPresentacion ConvergenciaclaudiaNoch keine Bewertungen

- Tasas Nominales y Efectivas PDFDokument7 SeitenTasas Nominales y Efectivas PDFAlondra DAMIANO ROLDANNoch keine Bewertungen

- Cuent AsDokument123 SeitenCuent AsJorge Resendiz MirandaNoch keine Bewertungen

- Ejercicios Practicos de Costos - PresupuestosDokument4 SeitenEjercicios Practicos de Costos - PresupuestosKevin García RondónNoch keine Bewertungen

- Act. 1. Parte 2 DescuentoDokument4 SeitenAct. 1. Parte 2 DescuentoCFDI OrtegaNoch keine Bewertungen

- FODADokument1 SeiteFODASalomon Vigo AlvaNoch keine Bewertungen

- Introducción Los TigresDokument11 SeitenIntroducción Los TigresLenin GuevaraNoch keine Bewertungen

- Cómo Enfocar La Medición de La Gestión Humana José L. Torres O.Dokument2 SeitenCómo Enfocar La Medición de La Gestión Humana José L. Torres O.Oscar Cáceres AlvarezNoch keine Bewertungen

- Ing Economica EjerciciosDokument7 SeitenIng Economica EjerciciosSamir Ivan Benavente CondoriNoch keine Bewertungen

- Desarrollo Contable de Partidas Específicas (Desarrollo Contable de Partidas Espec.)Dokument43 SeitenDesarrollo Contable de Partidas Específicas (Desarrollo Contable de Partidas Espec.)El NegasNoch keine Bewertungen

- Resumen de La Ley Organica de Ciencia, Tecnologia e InnovacionDokument3 SeitenResumen de La Ley Organica de Ciencia, Tecnologia e InnovacionIkath LionNoch keine Bewertungen

- Quill A CoopDokument43 SeitenQuill A CoopEmii Alonso Hartnett100% (2)

- IPSA32Y32SUB32CLASSDokument19 SeitenIPSA32Y32SUB32CLASSMari HerreraNoch keine Bewertungen

- Análisis de La Información Financiera para La Proyección de Los Estados Financieros de La Empresa Motores Diesel Andinos 2015-2017Dokument45 SeitenAnálisis de La Información Financiera para La Proyección de Los Estados Financieros de La Empresa Motores Diesel Andinos 2015-2017Cliver Huaman MaylleNoch keine Bewertungen

- Contabilidad GerencialDokument6 SeitenContabilidad GerencialEsly RodeznoNoch keine Bewertungen

- Toma de Decisiones FinancierasDokument24 SeitenToma de Decisiones FinancierasBrayan MottaNoch keine Bewertungen

- Unidad 2 Act. 1Dokument12 SeitenUnidad 2 Act. 1guadalupeNoch keine Bewertungen

- Para Entender La Economía Del Paraguay: Capítulo 3: Inversión, Ahorro y Sistema FinancieroDokument39 SeitenPara Entender La Economía Del Paraguay: Capítulo 3: Inversión, Ahorro y Sistema FinancieroEstefi AgueroNoch keine Bewertungen

- TAREADokument9 SeitenTAREAMarcio NuñezNoch keine Bewertungen

- Arco Minero Del Orinoco 2016Dokument384 SeitenArco Minero Del Orinoco 2016PabloHernandezParraNoch keine Bewertungen

- Tax Alert - Requisitos A Presentar Al IVSS Ante Una Verificación o FiscalizaciónDokument1 SeiteTax Alert - Requisitos A Presentar Al IVSS Ante Una Verificación o FiscalizaciónEY VenezuelaNoch keine Bewertungen

- PC-Examen Final ResueltoDokument10 SeitenPC-Examen Final ResueltoCONTABILIDAD NOCHE PROMOCION 2014Noch keine Bewertungen

- Semana 8 Financiamiento Del Proyecto de InversiónDokument23 SeitenSemana 8 Financiamiento Del Proyecto de Inversiónyuvega418Noch keine Bewertungen

- Industria Maquiladora BCDokument62 SeitenIndustria Maquiladora BCAlma Fong100% (1)

- Trabajo de Investigación Inversión-LiquidezDokument18 SeitenTrabajo de Investigación Inversión-LiquidezJosé GutiérrezNoch keine Bewertungen