Das könnte Ihnen auch gefallen

- Resolución Técnica #16 PDFDokument13 SeitenResolución Técnica #16 PDFMaru MasNoch keine Bewertungen

- Carta Re P Del S 178 - 9 Ago 2021Dokument5 SeitenCarta Re P Del S 178 - 9 Ago 2021Rubén E. Morales RiveraNoch keine Bewertungen

- Memoria Anual 2022Dokument224 SeitenMemoria Anual 2022Alexis CisnerosNoch keine Bewertungen

- Capítulo 1Dokument9 SeitenCapítulo 1jorge100% (1)

- Sobreendeudamiento en MicrofinanzasDokument74 SeitenSobreendeudamiento en MicrofinanzaspmbenavidesNoch keine Bewertungen

- AgropecuariaDokument7 SeitenAgropecuariakatherine castillo100% (1)

- Norma Internacional de Contabilidad 34 EjemploDokument20 SeitenNorma Internacional de Contabilidad 34 EjemploLuis Arcelio AlvaradoNoch keine Bewertungen

- DT-49 Encaje Bancario en NicaraguaDokument37 SeitenDT-49 Encaje Bancario en NicaraguaRené Omar PinedaNoch keine Bewertungen

- Gu A SOFIPODokument172 SeitenGu A SOFIPOyeeeiNoch keine Bewertungen

- Matemáticas Financieras Básicas Con Excel para UJDokument60 SeitenMatemáticas Financieras Básicas Con Excel para UJEduard Daniel Guerrero Castaño0% (1)

- Pse 038-2023-07 Analista de Liquidacion de Haberes Del PersonalDokument1 SeitePse 038-2023-07 Analista de Liquidacion de Haberes Del PersonalRodrigo Gimenez100% (1)

- Banca PymeDokument26 SeitenBanca PymeFLOR LILI VILLANO HUAMANNoch keine Bewertungen

- Camels 4Dokument34 SeitenCamels 4Ricardo Gonzalez Jimenez100% (1)

- Gestión Del Desempeño Social y Gestión de Riesgos en Entidades FinancierasDokument6 SeitenGestión Del Desempeño Social y Gestión de Riesgos en Entidades FinancierasTrueliftNoch keine Bewertungen

- V2 Contenidos Unidad 1 Taller de Normas Internacionales PDFDokument56 SeitenV2 Contenidos Unidad 1 Taller de Normas Internacionales PDFVanessaNoch keine Bewertungen

- 8-SPIA-FI-P-003-F01 Formato de Creacion Actualizacion de Proveedores V4-Firmado PDFDokument1 Seite8-SPIA-FI-P-003-F01 Formato de Creacion Actualizacion de Proveedores V4-Firmado PDFAXA COLPATRIA SEGUROSNoch keine Bewertungen

- Fiscalizacion Tributaria 2016Dokument13 SeitenFiscalizacion Tributaria 2016Jose Santa Cruz OdarNoch keine Bewertungen

- Basilea IIIDokument15 SeitenBasilea IIIErika CoralNoch keine Bewertungen

- Aif Evidencia.2Dokument27 SeitenAif Evidencia.2Lorena DuránNoch keine Bewertungen

- Examen Finanzas Corporativas 2023 - 2Dokument6 SeitenExamen Finanzas Corporativas 2023 - 2felipe.jguzmanvsNoch keine Bewertungen

- Wuolah Free 6VARIABLES FICTICIAS PDFDokument51 SeitenWuolah Free 6VARIABLES FICTICIAS PDFpepito87100% (1)

- Copia de NICDokument29 SeitenCopia de NICVictor MelaraNoch keine Bewertungen

- Informe ASCRI 2021Dokument74 SeitenInforme ASCRI 2021Juan VicarioNoch keine Bewertungen

- Apreciación de RiesgosDokument4 SeitenApreciación de RiesgosGrover López MirandaNoch keine Bewertungen

- Resolución #00149-2022 - SBS - Credicoop ArequipaDokument3 SeitenResolución #00149-2022 - SBS - Credicoop ArequipaLa Decana JuliacaNoch keine Bewertungen

- La Evaluación Crediticia en MicrofinanzasDokument4 SeitenLa Evaluación Crediticia en MicrofinanzasJuan LuzonNoch keine Bewertungen

- Incidencia de Las Nic en ColombiaDokument2 SeitenIncidencia de Las Nic en ColombiaLj MontalvoNoch keine Bewertungen

- Bonos Soberanos PeruanosDokument4 SeitenBonos Soberanos PeruanosNicole RoslauNoch keine Bewertungen

- Informe ASCRI 2022Dokument74 SeitenInforme ASCRI 2022Juan VicarioNoch keine Bewertungen

- U7 Fowler Newton-Contabilidad Basica-Cap19Dokument39 SeitenU7 Fowler Newton-Contabilidad Basica-Cap19Tesi Bareiro AlonsoNoch keine Bewertungen

- SarcDokument6 SeitenSarcvanessaNoch keine Bewertungen

- DOCUMENTO MAESTRO SOPROAS S.A Con Programas-EntregableDokument64 SeitenDOCUMENTO MAESTRO SOPROAS S.A Con Programas-Entregablecristian jose romero padillaNoch keine Bewertungen

- Cuestionario "Aspectos Generales de Auditoría"Dokument7 SeitenCuestionario "Aspectos Generales de Auditoría"CINDY MARTINEZ RAMIREZNoch keine Bewertungen

- Tema 05 - Constitución de Una Entidad Financiera en El PerúDokument11 SeitenTema 05 - Constitución de Una Entidad Financiera en El PerúWendy De La CruzNoch keine Bewertungen

- La Historia de IASC 1973Dokument16 SeitenLa Historia de IASC 1973Luisiana KiejNoch keine Bewertungen

- Administración Del CréditoDokument28 SeitenAdministración Del CréditorichargifNoch keine Bewertungen

- Contrato Capitalización Ganadera - Republica Ganadera 8%Dokument4 SeitenContrato Capitalización Ganadera - Republica Ganadera 8%carloscarinelli100% (1)

- Ensayo ABC Del InversionistaDokument5 SeitenEnsayo ABC Del InversionistaLeonardo PintorNoch keine Bewertungen

- Uah Solemne - Apt-Fuentes-GutiérrezDokument44 SeitenUah Solemne - Apt-Fuentes-GutiérrezcynthiaNoch keine Bewertungen

- Setor de Ahorro y Credito PopularDokument7 SeitenSetor de Ahorro y Credito Popularjerssain gutierrezNoch keine Bewertungen

- Caja de ConversiónDokument5 SeitenCaja de ConversiónCarlos RamosNoch keine Bewertungen

- La Gestión Del Riesgo de Crédito Como Herramienta para Una Administración Financiera Eficiente PDFDokument9 SeitenLa Gestión Del Riesgo de Crédito Como Herramienta para Una Administración Financiera Eficiente PDFJuan Arias WalterosNoch keine Bewertungen

- Ley 30050Dokument10 SeitenLey 30050royerrscNoch keine Bewertungen

- UNIDAD 1 - Segmentos de La Contabilidad PDFDokument3 SeitenUNIDAD 1 - Segmentos de La Contabilidad PDFLeslie S. FernándezNoch keine Bewertungen

- MICROFINANZASDokument4 SeitenMICROFINANZASthonny100% (1)

- Definición Financiamiento PYMEDokument3 SeitenDefinición Financiamiento PYMEAngélica Amanda Saldivia OrtizNoch keine Bewertungen

- Resumen Carta FmiDokument3 SeitenResumen Carta FmiKarina SacaNoch keine Bewertungen

- Capitulo - 6 - Palanca de Crecimiento PDC e Inductores Operativos y FinacierosDokument46 SeitenCapitulo - 6 - Palanca de Crecimiento PDC e Inductores Operativos y FinacierosWILLIAM ANDRES MURILLO RINCONNoch keine Bewertungen

- Monitoreo PDFDokument45 SeitenMonitoreo PDFHúbert Luque PeraltaNoch keine Bewertungen

- Sunat Tiene en La Mira A Las Empresas Off Shore 2Dokument1 SeiteSunat Tiene en La Mira A Las Empresas Off Shore 2Edgar Joel Leon RosalesNoch keine Bewertungen

- Intermediación y BancarizacionDokument9 SeitenIntermediación y BancarizacionJackie RiscoNoch keine Bewertungen

- Flujo de Efectivo para EstudiarDokument9 SeitenFlujo de Efectivo para EstudiarAnnerysNoch keine Bewertungen

- Financial Structuring - Sessions 03 - 04Dokument20 SeitenFinancial Structuring - Sessions 03 - 04Francisco Chacaltana Navarro100% (1)

- Importacion Tractores AgricolasDokument24 SeitenImportacion Tractores AgricolasmijachuNoch keine Bewertungen

- Capital de Emprendimiento y Fuentes de FinanciamientoDokument16 SeitenCapital de Emprendimiento y Fuentes de FinanciamientoCrisorNoch keine Bewertungen

- Actividad 1 - Contabilidad Financiera IIDokument68 SeitenActividad 1 - Contabilidad Financiera IIJessica HernándezNoch keine Bewertungen

- Examen Variable A.Dokument4 SeitenExamen Variable A.furorNoch keine Bewertungen

- 1.introducción, El Sistema FinancieroDokument19 Seiten1.introducción, El Sistema FinancieroRosa Luz Aguado GarciaNoch keine Bewertungen

- Tema 2 - NIIF para PYMESDokument21 SeitenTema 2 - NIIF para PYMESIsabel MolinaNoch keine Bewertungen

- Anexo 2 D2483 18Dokument4 SeitenAnexo 2 D2483 18Laura Daniela Quintero TrujilloNoch keine Bewertungen

- Las Decisiones de Negocios y Cómo Influyen en El Éxito o El Fracaso de Una EmpresaDokument4 SeitenLas Decisiones de Negocios y Cómo Influyen en El Éxito o El Fracaso de Una EmpresaLila Neyra YerenNoch keine Bewertungen

- Registro Contable de Las Operaciones Contables Llevadas A Cabo en Una Institucion de SaludDokument17 SeitenRegistro Contable de Las Operaciones Contables Llevadas A Cabo en Una Institucion de SaludHesther Corona94% (16)

- Programa de AuditoriaDokument4 SeitenPrograma de AuditoriaMarjorie Jessenia Zapata VargasNoch keine Bewertungen

- Estado de CuentaDokument7 SeitenEstado de CuentaInmoral SancholoverNoch keine Bewertungen

- Interes CompuestoDokument13 SeitenInteres CompuestoMilka Queché100% (7)

- Garantía SábanaDokument2 SeitenGarantía SábanaSamantha Soto Nina100% (1)

- Laboratorio Final Matematicas FinancierasDokument5 SeitenLaboratorio Final Matematicas FinancierasDebanhi Rodríguez GNoch keine Bewertungen

- Monografía ASIENTOS DE AJUSTES II ParteDokument10 SeitenMonografía ASIENTOS DE AJUSTES II ParteStef STorreNoch keine Bewertungen

- Mapa Conceptual y Preguntas Del Capitulo 1Dokument8 SeitenMapa Conceptual y Preguntas Del Capitulo 1carmen palacio100% (1)

- Practica-V Ofimatica MaikaDokument12 SeitenPractica-V Ofimatica MaikaJosue LagosNoch keine Bewertungen

- G1 SegurosDokument10 SeitenG1 SegurosSandy AracelyNoch keine Bewertungen

- El Contrato de LeasingDokument22 SeitenEl Contrato de LeasinglebolonardoNoch keine Bewertungen

- COT # 0506 - VT - 2023 - Rev.1 SILVA ALEMAN JIMMY PAOLYDokument2 SeitenCOT # 0506 - VT - 2023 - Rev.1 SILVA ALEMAN JIMMY PAOLYJimmy SilvaNoch keine Bewertungen

- El Juez Rodríguez Procesó Por Lavado de Activos A Una Empleada de Julio de VidoDokument42 SeitenEl Juez Rodríguez Procesó Por Lavado de Activos A Una Empleada de Julio de VidoElSolOnlineVideosNoch keine Bewertungen

- Reporte Trama 105Dokument9 SeitenReporte Trama 105KEYSI ARIANA ATO FERNANDEZNoch keine Bewertungen

- Semana3 Tema 1 VP y VFDokument15 SeitenSemana3 Tema 1 VP y VFLiz LuqueNoch keine Bewertungen

- Propuesta Inverion Global Parts Equipment SasDokument20 SeitenPropuesta Inverion Global Parts Equipment SasGLOBALNoch keine Bewertungen

- VA 0058 - SEMINARIO CARLÍN LUIS - Piso 1roDokument1 SeiteVA 0058 - SEMINARIO CARLÍN LUIS - Piso 1roLUIS LLACCTAHUAMANNoch keine Bewertungen

- Portal Anexo 5 Reglas Generales CD Pyo DocfinalDokument4 SeitenPortal Anexo 5 Reglas Generales CD Pyo DocfinalGianfranco Manrique ValentinNoch keine Bewertungen

- Banco de MaterialesDokument16 SeitenBanco de MaterialesAndrew Fabricio Garcia AguirreNoch keine Bewertungen

- Denuncia SaimeDokument3 SeitenDenuncia SaimePabloHernandezParraNoch keine Bewertungen

- Armaduras Tel.2821402498 PDFDokument1 SeiteArmaduras Tel.2821402498 PDFAGUSTIN JAVIER TELLEZ LUNANoch keine Bewertungen

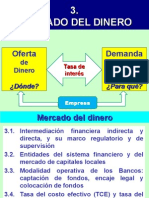

- Mercado de DineroDokument26 SeitenMercado de DineroLiz Liz100% (2)

- Tyc Puntosenrolamiento 140820Dokument4 SeitenTyc Puntosenrolamiento 140820CBotelloNoch keine Bewertungen

- Guia ContabilizadoraDokument5 SeitenGuia ContabilizadoraJesus SanchezNoch keine Bewertungen

- Cartola 000015Dokument2 SeitenCartola 000015Jesus MirandaNoch keine Bewertungen

- Catalogo Trupan San Valentin - 2024 .Dokument93 SeitenCatalogo Trupan San Valentin - 2024 .Jhoselyn stefany Quispe DiazNoch keine Bewertungen

- Auditoria de Estados FinancierosDokument14 SeitenAuditoria de Estados FinancierosAurora RivasNoch keine Bewertungen

- Recibo EanDokument1 SeiteRecibo EanSamuel DiazNoch keine Bewertungen

- Expediente Persona NaturalDokument8 SeitenExpediente Persona NaturalJunior J. Diaz DiazNoch keine Bewertungen