Das könnte Ihnen auch gefallen

- Glosario - Normas de OrigenDokument2 SeitenGlosario - Normas de OrigenAdriana HolguinNoch keine Bewertungen

- Antecedentes de La AdministraciónDokument4 SeitenAntecedentes de La AdministraciónAnonymous eZ2Mz1DpciNoch keine Bewertungen

- Teoría de Los Recursos y CapacidadesDokument4 SeitenTeoría de Los Recursos y CapacidadesVALERIA BARRIOS BELTRAN ESTUDIANTE ACTIVO100% (1)

- Relaciones Entre La Contabilidad y La AdministraciónDokument41 SeitenRelaciones Entre La Contabilidad y La Administraciónalegarcia2191Noch keine Bewertungen

- ECONOMIA La Ventaja Comparativa en Nuestras VidasDokument11 SeitenECONOMIA La Ventaja Comparativa en Nuestras VidasanapaulinaoNoch keine Bewertungen

- Introducción Al GATT y A La OMCDokument3 SeitenIntroducción Al GATT y A La OMCAna AlvarezNoch keine Bewertungen

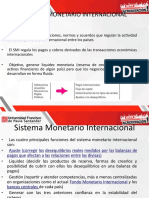

- Fondo Monetario InternacionalDokument13 SeitenFondo Monetario InternacionalLali Luna Iguado100% (1)

- Presentacion Sistema Monetario InternacionalDokument10 SeitenPresentacion Sistema Monetario InternacionalJAIME RINCONNoch keine Bewertungen

- Al..Estado de Flujo de Efectivo y Su ImportanciaDokument18 SeitenAl..Estado de Flujo de Efectivo y Su ImportanciaYuridia Uscanga HerreraNoch keine Bewertungen

- Mercados Financieros ExternosDokument18 SeitenMercados Financieros ExternosJeanpierre GómezNoch keine Bewertungen

- Diapositivas Exposicion ContabilidadDokument17 SeitenDiapositivas Exposicion ContabilidadelianfajiNoch keine Bewertungen

- Monografia de EconomiaDokument67 SeitenMonografia de EconomiaEder Aquino GalarzaNoch keine Bewertungen

- 00 Importancia de CVDokument6 Seiten00 Importancia de CVLeynethNoch keine Bewertungen

- Economia EmpresarialDokument7 SeitenEconomia EmpresarialJose BolivarNoch keine Bewertungen

- Piramide de KelsenDokument1 SeitePiramide de KelsenKevinGuadalupeNoch keine Bewertungen

- Mercado Monetario en Republica DominicanaDokument14 SeitenMercado Monetario en Republica Dominicanablesius2Noch keine Bewertungen

- Integracion Economica RegionalDokument7 SeitenIntegracion Economica RegionalRibas BarriosNoch keine Bewertungen

- UNIDAD 3 2018 Variables Monetarias y FinancierasDokument35 SeitenUNIDAD 3 2018 Variables Monetarias y FinancierasYoni CastilloNoch keine Bewertungen

- Economia Ingreso TotalDokument8 SeitenEconomia Ingreso TotalmalavectNoch keine Bewertungen

- Examen de Entorno de Las OrganizacionesDokument2 SeitenExamen de Entorno de Las OrganizacionesSergio ManzanarezNoch keine Bewertungen

- Desarrollo Del Pensamiento AdministrativoDokument10 SeitenDesarrollo Del Pensamiento AdministrativototomaryNoch keine Bewertungen

- Organizacion Mundial Del ComercioDokument23 SeitenOrganizacion Mundial Del ComercioJhefferson Fabián Cervantes MachacaNoch keine Bewertungen

- Globalizacion FinancieraDokument5 SeitenGlobalizacion FinancieraKathyNoch keine Bewertungen

- Sistema Monetario InternacionalDokument19 SeitenSistema Monetario Internacionaljulieth daza100% (1)

- Banco Interamericano de DesarrolloDokument7 SeitenBanco Interamericano de DesarrolloCristian ContrerasNoch keine Bewertungen

- Ejercicios Capitulo 3 Administracin Financiera 2 RAZONES FINANCIERAS ENERO 28 P 1 2021Dokument5 SeitenEjercicios Capitulo 3 Administracin Financiera 2 RAZONES FINANCIERAS ENERO 28 P 1 2021Eduardo AlonzoNoch keine Bewertungen

- Bolsa de Valores de PanamáDokument18 SeitenBolsa de Valores de PanamáDavis Pinto BatistaNoch keine Bewertungen

- Características Cualitativas de Los Estados Financieros....Dokument25 SeitenCaracterísticas Cualitativas de Los Estados Financieros....eymo1810Noch keine Bewertungen

- Trabajo de Finanzas: COSTO DE CAPITALDokument41 SeitenTrabajo de Finanzas: COSTO DE CAPITALFranco Antonio Uchima RivasNoch keine Bewertungen

- La Eficiencia de Los Mercados de Valores Una Revisión PDFDokument15 SeitenLa Eficiencia de Los Mercados de Valores Una Revisión PDFSaddam CoriaNoch keine Bewertungen

- Proceso de Integracion de AfricaDokument51 SeitenProceso de Integracion de AfricaAnderson GS100% (1)

- Organismos de Integracion InternacionalDokument13 SeitenOrganismos de Integracion InternacionalCristian Palacios100% (1)

- Modelo HO y Teorema Stolper-Samuelson - Semana 4Dokument35 SeitenModelo HO y Teorema Stolper-Samuelson - Semana 4Contabilidad y FinanzasNoch keine Bewertungen

- OMA TrabajoDokument4 SeitenOMA TrabajoLuis Macias Duarte100% (1)

- Crisis en Colombia en Los Años 90Dokument2 SeitenCrisis en Colombia en Los Años 90Eyana charris100% (1)

- Comercio Durante La Gran Depresión y La Segunda Guerra MundialDokument18 SeitenComercio Durante La Gran Depresión y La Segunda Guerra MundialCynthia Carranza CevallosNoch keine Bewertungen

- Diaposetiva de RenumeracionDokument30 SeitenDiaposetiva de RenumeracionkevinNoch keine Bewertungen

- Clasificación de Los Paises Miembros FmiDokument2 SeitenClasificación de Los Paises Miembros Fmiosmair mendezNoch keine Bewertungen

- Ensayo Smi ActualDokument2 SeitenEnsayo Smi ActualMayraNoch keine Bewertungen

- Debate#3 Grupo#3Dokument7 SeitenDebate#3 Grupo#3Fiorella CheleNoch keine Bewertungen

- ConclusiónDokument1 SeiteConclusiónJose A Chable ReyesNoch keine Bewertungen

- El Ambiente de Los Mercados FinancierosDokument3 SeitenEl Ambiente de Los Mercados FinancierosAlejandro PazosNoch keine Bewertungen

- Mercado de Dinero InternacionalDokument45 SeitenMercado de Dinero InternacionalMauricio Ricardo100% (1)

- Mercado de DineroDokument15 SeitenMercado de DineroThalia Lugo LeonNoch keine Bewertungen

- Monografia TLCDokument49 SeitenMonografia TLCGino VillanuevaNoch keine Bewertungen

- Qué Es Economia de EscalaDokument6 SeitenQué Es Economia de EscalaLuis F. LópezNoch keine Bewertungen

- G7, G20 y GattDokument5 SeitenG7, G20 y GattalejandrocosmeNoch keine Bewertungen

- Comercio InternacionalDokument25 SeitenComercio InternacionaldescargahoyNoch keine Bewertungen

- Título de Obligaciones EjemploDokument2 SeitenTítulo de Obligaciones EjemploKarla Paola Martínez AlvaNoch keine Bewertungen

- Comercio InternacionalDokument60 SeitenComercio InternacionalRolandoHernandezNoch keine Bewertungen

- Ensayo - Sistema MonetarioDokument7 SeitenEnsayo - Sistema MonetarioLuisa Fernanda VargasNoch keine Bewertungen

- TLCANDokument10 SeitenTLCANMaxels Milagros Olmedo ChoqueneiraNoch keine Bewertungen

- Examen Mercados FinancierosDokument4 SeitenExamen Mercados FinancierosKonnyNoch keine Bewertungen

- Sistema Monetario InternacionalDokument10 SeitenSistema Monetario Internacionalkabu049Noch keine Bewertungen

- Secretaria de Hacienda y Credito PublicoDokument9 SeitenSecretaria de Hacienda y Credito PublicoErnesto GamaNoch keine Bewertungen

- Sistema Aduanero NacionalDokument110 SeitenSistema Aduanero NacionalEsteban ChavesNoch keine Bewertungen

- La Responsabilidad Social de La EmpresaDokument2 SeitenLa Responsabilidad Social de La EmpresaJuan TorresNoch keine Bewertungen

- Bases Juridicas y MercantilesDokument2 SeitenBases Juridicas y MercantilesradaysiNoch keine Bewertungen

- Estructura FInanciera y ApalancamientoDokument13 SeitenEstructura FInanciera y ApalancamientoEudes Ramirez100% (1)

- Administración Del EfectivoDokument8 SeitenAdministración Del EfectivoAmbar PaulaNoch keine Bewertungen

- El Delito de Estafa InformáticaDokument200 SeitenEl Delito de Estafa InformáticaGustavo Balmaceda Hoyos100% (2)

- Ensayo AcademicoDokument3 SeitenEnsayo AcademicoJoseph ZambranoNoch keine Bewertungen

- Registro de Asistencia - Carril Chávez Jerry AndersonDokument3 SeitenRegistro de Asistencia - Carril Chávez Jerry AndersonJerry Carril ChavezNoch keine Bewertungen

- El PeónDokument67 SeitenEl PeónDaniel Medvedov - ELKENOS ABENoch keine Bewertungen

- Biografía de Rubén DaríoDokument5 SeitenBiografía de Rubén DaríocinthyaNoch keine Bewertungen

- Cualitantismo Forense PDFDokument7 SeitenCualitantismo Forense PDFMANUEL ANTONIO LUNA LACUNZANoch keine Bewertungen

- Tarea Semana 07Dokument3 SeitenTarea Semana 07nery guerraNoch keine Bewertungen

- Fase 3 Grupo 5Dokument12 SeitenFase 3 Grupo 5Jair Aguirre MoralesNoch keine Bewertungen

- Psicología EconómicaDokument17 SeitenPsicología EconómicaDemetrio Julian Quispe AyllónNoch keine Bewertungen

- 6 Sesion 6 Ejercicios Modelos DOP DAP 7411Dokument9 Seiten6 Sesion 6 Ejercicios Modelos DOP DAP 7411Alexandra Shabel Diaz MamaniNoch keine Bewertungen

- Intosai Gov 9100-Guia para Las Normas de Control Interno Del Sector PublicoDokument7 SeitenIntosai Gov 9100-Guia para Las Normas de Control Interno Del Sector PublicoPiero Peralta MoraNoch keine Bewertungen

- Reseña Eduardo Mestanza - BaritonoDokument2 SeitenReseña Eduardo Mestanza - Baritonojorgemathias ramosaguilarNoch keine Bewertungen

- BitacoraDokument7 SeitenBitacoraNatali FrancoNoch keine Bewertungen

- Trabajo Práctico Individual Iv - Investigacion de Operaciones IIDokument8 SeitenTrabajo Práctico Individual Iv - Investigacion de Operaciones IIYannyna100% (1)

- 63 TrasmartDokument2 Seiten63 TrasmartJose FigueroaNoch keine Bewertungen

- Perfil de Puesto Del Analista de BacteriologíaDokument2 SeitenPerfil de Puesto Del Analista de BacteriologíaCarol Gil FernandezNoch keine Bewertungen

- Estudio Marcos 1 40 Al 45Dokument5 SeitenEstudio Marcos 1 40 Al 45Reynaldo CifuentesNoch keine Bewertungen

- Solución Taller Control Riesgo FinancieroDokument8 SeitenSolución Taller Control Riesgo FinancieroNuryAndreaSánchezNoch keine Bewertungen

- Resumen de La Constitucion NacionalDokument12 SeitenResumen de La Constitucion NacionalMariela Veronica Vedia100% (1)

- EtnografiaDokument2 SeitenEtnografiaGennesy QuinteroNoch keine Bewertungen

- Liceos Publicos de UruguayDokument28 SeitenLiceos Publicos de UruguayAlfin AquiNoch keine Bewertungen

- Corea y Ecuador: Hacia La Complementación Económica : Yeongsik YooDokument21 SeitenCorea y Ecuador: Hacia La Complementación Económica : Yeongsik Yoodomenica PinosNoch keine Bewertungen

- Líneas y Grados de Parentesco PDFDokument3 SeitenLíneas y Grados de Parentesco PDFjoselito5882Noch keine Bewertungen

- Plan de Emergencia Final para PresentarDokument38 SeitenPlan de Emergencia Final para PresentarMaria Paula Aldana Martinez0% (1)

- Informe RecomendacionDokument19 SeitenInforme RecomendacionJoselito DylanNoch keine Bewertungen

- Dieta para 2 Semanas DislipidemiasDokument2 SeitenDieta para 2 Semanas DislipidemiasDiego ZamoraNoch keine Bewertungen

- SC Eeff Al 31.12.14 PDTDokument173 SeitenSC Eeff Al 31.12.14 PDTJaime Miguel Benites MazaNoch keine Bewertungen

- Nulidad Valoracion Probatoria Casacion-530-2020-Nacional-LPDerechoDokument11 SeitenNulidad Valoracion Probatoria Casacion-530-2020-Nacional-LPDerechoGuillermoNoch keine Bewertungen

- Un Maravilloso Viaje de NavidadDokument14 SeitenUn Maravilloso Viaje de Navidadyeimer javier montoya valdesNoch keine Bewertungen

- Tema 70Dokument2 SeitenTema 70Fernanda PérezNoch keine Bewertungen