Das könnte Ihnen auch gefallen

- Métodos de Depreciación (Lineal-Suma de Los Dígitos)Dokument74 SeitenMétodos de Depreciación (Lineal-Suma de Los Dígitos)marcela100% (2)

- Caso N°4 - Bally Total Fitness - Grupo 04Dokument41 SeitenCaso N°4 - Bally Total Fitness - Grupo 04christian KiraNoch keine Bewertungen

- Nia 570 - Empresa en FuncionamientoDokument4 SeitenNia 570 - Empresa en FuncionamientoJessNoch keine Bewertungen

- Escepticismo ProfesionalDokument25 SeitenEscepticismo ProfesionalVladi GNNoch keine Bewertungen

- Programa de Auditoria FinancieraDokument14 SeitenPrograma de Auditoria FinancieraLUISA BERROANoch keine Bewertungen

- Firma de AuditoriaDokument9 SeitenFirma de AuditoriaDanna RodriguezNoch keine Bewertungen

- Union Diapositivas Nia 210Dokument16 SeitenUnion Diapositivas Nia 210Paola Castillo100% (1)

- Ejemplo de Casos Éticos Resueltos.Dokument5 SeitenEjemplo de Casos Éticos Resueltos.Melissa HernándezNoch keine Bewertungen

- Flujos de CajaDokument3 SeitenFlujos de CajaBlanca Velazquez100% (1)

- Cedula - Hallazgo de AuditoriaDokument3 SeitenCedula - Hallazgo de AuditoriaJean Pierre Alvarado RamosNoch keine Bewertungen

- Tarea Auditoria FinancieraDokument6 SeitenTarea Auditoria FinancieraJennifer Romero BardalesNoch keine Bewertungen

- Caso Practivo NIA 240Dokument5 SeitenCaso Practivo NIA 240Silvi Jensi Flori100% (1)

- Auditoría financiera Industrializadora S.A 2015Dokument15 SeitenAuditoría financiera Industrializadora S.A 2015JuanSaavedraPérezNoch keine Bewertungen

- Problema 1 30Dokument3 SeitenProblema 1 30Edu AnyNoch keine Bewertungen

- Cuestionario Matrices y SubordinadasDokument14 SeitenCuestionario Matrices y SubordinadasOscar Ivan Leiva33% (3)

- Fraude y Error en AuditoriaDokument4 SeitenFraude y Error en AuditoriaDiany Domínguez0% (1)

- Actividad COSO II-1Dokument4 SeitenActividad COSO II-1barbaritacalleNoch keine Bewertungen

- Hojas de HallazgoDokument3 SeitenHojas de HallazgoCarlos I. Miranda TorresNoch keine Bewertungen

- Informe Final AuditoriaDokument2 SeitenInforme Final AuditoriaLILIANA AYA GONZALEZNoch keine Bewertungen

- Auditoría Fraude RiesgoDokument16 SeitenAuditoría Fraude RiesgoCarito RamirezNoch keine Bewertungen

- Hallazgo de Auditoria CompletoDokument11 SeitenHallazgo de Auditoria CompletoDiego MonterolaNoch keine Bewertungen

- Flujograma de GastosDokument1 SeiteFlujograma de GastosAnonymous w5hxlfmxIo100% (1)

- Carta de GerenciaDokument11 SeitenCarta de GerenciaFabian Caro PicaluaNoch keine Bewertungen

- Lecciones de Enron y Arthur AndersenDokument3 SeitenLecciones de Enron y Arthur AndersenAura AyaNoch keine Bewertungen

- Análisis y Evaluación de Los Estados Financieros de Las Empresas de Transporte Turístico LacustreDokument152 SeitenAnálisis y Evaluación de Los Estados Financieros de Las Empresas de Transporte Turístico LacustreCharls BarriosNoch keine Bewertungen

- Salvedades Eljuri HatariDokument5 SeitenSalvedades Eljuri HataridamarisNoch keine Bewertungen

- Nia 310Dokument4 SeitenNia 310Grecia Karol Manzo ChumpitazNoch keine Bewertungen

- Ejemplos de IntervensionDokument20 SeitenEjemplos de IntervensionGenesis Reforgiato AzuajeNoch keine Bewertungen

- Examen FinalDokument8 SeitenExamen FinalJoseNoch keine Bewertungen

- Nia 240Dokument12 SeitenNia 240KärennYämilëcNoch keine Bewertungen

- Pasos Constitucion Empresa de AuditoriaDokument14 SeitenPasos Constitucion Empresa de AuditoriaJardines de la Esperanza SG-SSTNoch keine Bewertungen

- Auditoría Forense - Aplicación de Un Caso Práctico de Una Organización Sin ControlDokument20 SeitenAuditoría Forense - Aplicación de Un Caso Práctico de Una Organización Sin ControlGabriela BracamonteNoch keine Bewertungen

- Ciclo de Egresos de NóminaDokument5 SeitenCiclo de Egresos de NóminaEdin Bernardo Xol PopNoch keine Bewertungen

- 1.3 Planear El Enfoque de La AuditoriaDokument15 Seiten1.3 Planear El Enfoque de La AuditoriaXavier MerinoNoch keine Bewertungen

- Ejemplo de Informe de Auditoría - Marco de Referencia Opinión LimpiaDokument2 SeitenEjemplo de Informe de Auditoría - Marco de Referencia Opinión LimpiaPaula Simancas DiazNoch keine Bewertungen

- Kardex-Importaciones-Existencias Por RecibirDokument4 SeitenKardex-Importaciones-Existencias Por RecibirGamp GampNoch keine Bewertungen

- Modelo Memorando Auditoria ForenseDokument1 SeiteModelo Memorando Auditoria ForenseFaiber ZapataNoch keine Bewertungen

- Auditoría ForenseDokument38 SeitenAuditoría ForenseMaria Jose Chiriboga MuñozNoch keine Bewertungen

- EtapasDokument2 SeitenEtapasCindy Hernandez CarmonaNoch keine Bewertungen

- CARTA DECLARACIONESDokument3 SeitenCARTA DECLARACIONESAndres Jesus Quispe RomeroNoch keine Bewertungen

- #10. Carta de CompromisoCarta Nia 210Dokument15 Seiten#10. Carta de CompromisoCarta Nia 210jair rivera briones100% (1)

- Teorías que justifican la auditoríaDokument17 SeitenTeorías que justifican la auditoríaNelson Guzmán Monterroso100% (1)

- Ensayo Niif 7 1Dokument5 SeitenEnsayo Niif 7 1Artur Solitary50% (2)

- Balance General y PresupuestoDokument13 SeitenBalance General y PresupuestoEliana Garzon EslavaNoch keine Bewertungen

- 13-Explicar Por Qué Los CPC Necesitan Manejar Las Tecnología Del Comercio ElectrónicoDokument4 Seiten13-Explicar Por Qué Los CPC Necesitan Manejar Las Tecnología Del Comercio ElectrónicoRosanny PeraltaNoch keine Bewertungen

- Dictamen NegativoDokument2 SeitenDictamen NegativoBrayan Valencia100% (2)

- Nia 501 y 505Dokument24 SeitenNia 501 y 505Jorge Luis UrbinaNoch keine Bewertungen

- Auditoría caja y bancos empresaDokument2 SeitenAuditoría caja y bancos empresaBELLA LUZ VISVAL BRAVONoch keine Bewertungen

- Auditoria I Asignacion Núm.4 Caso ConceptosDokument2 SeitenAuditoria I Asignacion Núm.4 Caso ConceptosCristhian Castillo0% (1)

- El Fraude ContableDokument7 SeitenEl Fraude ContablewilfredoNoch keine Bewertungen

- Estados Financieros InterbolsaDokument9 SeitenEstados Financieros InterbolsaLizeth SNoch keine Bewertungen

- AuditoriaDokument2 SeitenAuditoriaYuraisy ParraNoch keine Bewertungen

- Estructura Economica y Financiera PDFDokument15 SeitenEstructura Economica y Financiera PDFmskarybNoch keine Bewertungen

- Definición de DineroDokument12 SeitenDefinición de DineroJosefina LoyoNoch keine Bewertungen

- Planificacion PreliminarDokument33 SeitenPlanificacion PreliminarAndres KimenezNoch keine Bewertungen

- Auditoría del ciclo de ventas y cobranzasDokument6 SeitenAuditoría del ciclo de ventas y cobranzasJoel Rosario OrtegaNoch keine Bewertungen

- Análisis del crecimiento del Banco de Inversiones Penta (2004-2020Dokument25 SeitenAnálisis del crecimiento del Banco de Inversiones Penta (2004-2020juanNoch keine Bewertungen

- Audirotia I Cómo Identificar Debilidades de Control InternoDokument2 SeitenAudirotia I Cómo Identificar Debilidades de Control InternoDelia MarquezNoch keine Bewertungen

- FraudeDokument7 SeitenFraudeGUILLERMO DE JESUS ALVAREZ DIAZNoch keine Bewertungen

- Resumen Pagina 28 A 33 NIA 240Dokument3 SeitenResumen Pagina 28 A 33 NIA 240Yaslin GuzmanNoch keine Bewertungen

- Análisis Gung HoDokument1 SeiteAnálisis Gung HoLeonel VásquezNoch keine Bewertungen

- Historia Del Derecho LaboralDokument39 SeitenHistoria Del Derecho LaboralLeonel VásquezNoch keine Bewertungen

- Micro Econom I ADokument13 SeitenMicro Econom I ALeonel VásquezNoch keine Bewertungen

- Nia 210Dokument7 SeitenNia 210Leonel VásquezNoch keine Bewertungen

- Ministerios Gubernamentales de GuatemalaDokument45 SeitenMinisterios Gubernamentales de GuatemalaLeonel VásquezNoch keine Bewertungen

- RegltransindeDokument33 SeitenRegltransindeLeonel VásquezNoch keine Bewertungen

- NIIF 1 Adopción por primera vez de las Normas Internacionales de Información FinancieraDokument1 SeiteNIIF 1 Adopción por primera vez de las Normas Internacionales de Información FinancieraLeonel VásquezNoch keine Bewertungen

- NIA220Dokument14 SeitenNIA220Leonel VásquezNoch keine Bewertungen

- Informe QuimicaDokument14 SeitenInforme QuimicaLeonel VásquezNoch keine Bewertungen

- Ciclos de Potencia de GasDokument8 SeitenCiclos de Potencia de GasMarco TrejoNoch keine Bewertungen

- Expo ReciclajeDokument13 SeitenExpo ReciclajeLeonel VásquezNoch keine Bewertungen

- Historia de Gobierno de Jorge Ubico CatañedaDokument26 SeitenHistoria de Gobierno de Jorge Ubico CatañedaLeonel VásquezNoch keine Bewertungen

- Tarea QuimicaDokument2 SeitenTarea QuimicaLeonel VásquezNoch keine Bewertungen

- Curso de ComputacionDokument7 SeitenCurso de ComputacionLeonel VásquezNoch keine Bewertungen

- Segunda Ley de La TermodinamicaDokument18 SeitenSegunda Ley de La TermodinamicaLeonel VásquezNoch keine Bewertungen

- Resumen Sobre Obra Teatral Cien Años de SoledadDokument4 SeitenResumen Sobre Obra Teatral Cien Años de SoledadLeonel Vásquez100% (1)

- Uniones SoldadasDokument22 SeitenUniones SoldadasArmando W. Aynuca VasconezNoch keine Bewertungen

- 0302 Corporación InstruccionesDokument16 Seiten0302 Corporación InstruccionesLeonel VásquezNoch keine Bewertungen

- Uniones SoldadasDokument22 SeitenUniones SoldadasArmando W. Aynuca VasconezNoch keine Bewertungen

- Sistematización Del Proyecto de Producción y Comercialización de Frutas DeshidratadasDokument20 SeitenSistematización Del Proyecto de Producción y Comercialización de Frutas DeshidratadasLeonel VásquezNoch keine Bewertungen

- Historia de Gobierno de Carlos Castillo ArmasDokument20 SeitenHistoria de Gobierno de Carlos Castillo ArmasLeonel VásquezNoch keine Bewertungen

- I Lumi NacionDokument1 SeiteI Lumi NacionLeonel VásquezNoch keine Bewertungen

- El MotorDokument23 SeitenEl MotorLeonel VásquezNoch keine Bewertungen

- Informe CMI (Cuadro de Mando Integral)Dokument11 SeitenInforme CMI (Cuadro de Mando Integral)Leonel Vásquez0% (1)

- Estado de Flujos de Efectivo - Un Modelo para Pymes (EFEP) PDFDokument13 SeitenEstado de Flujos de Efectivo - Un Modelo para Pymes (EFEP) PDFFloriano Miñán LópezNoch keine Bewertungen

- Contrato de Factoring ADokument17 SeitenContrato de Factoring Aapi-375124094% (17)

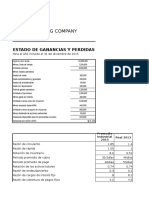

- Sterlyng Company. 2Dokument24 SeitenSterlyng Company. 2Walter100% (1)

- LmtsDokument60 SeitenLmtsKelly MedinaNoch keine Bewertungen

- Revista Economía & NegociosDokument28 SeitenRevista Economía & NegociosECOGUAYAS100% (1)

- Los Costos Financieros y Ratios FinancierosDokument23 SeitenLos Costos Financieros y Ratios FinancierosJesus Guillermo Mestas DiazNoch keine Bewertungen

- Actividad Uniminuto. - Electiva 3Dokument7 SeitenActividad Uniminuto. - Electiva 3Linda ZuñigaNoch keine Bewertungen

- Una Anualidad Es Una Serie de RetirosDokument5 SeitenUna Anualidad Es Una Serie de RetirosEsau PInedaNoch keine Bewertungen

- Contabilidad BANCARIA EJERCICIO 2022-IDokument2 SeitenContabilidad BANCARIA EJERCICIO 2022-IJoswald Herrera Martinez100% (1)

- Analisis - FINANCIEROS EjerciciosDokument22 SeitenAnalisis - FINANCIEROS Ejerciciosmk221260% (5)

- Tomo5 PDFDokument214 SeitenTomo5 PDFLuz Marin Candia0% (1)

- Petitorio CONFECH FinalDokument5 SeitenPetitorio CONFECH FinalRichard Salas GálvezNoch keine Bewertungen

- Preparcial 1° CorteDokument26 SeitenPreparcial 1° CorteAnamaría Pérez MuñozNoch keine Bewertungen

- Ejer Cici OsDokument70 SeitenEjer Cici OsMagaly Madariaga100% (1)

- Analisis de Estados FinancierosDokument10 SeitenAnalisis de Estados FinancierosEduardo RiveraNoch keine Bewertungen

- Flujo de Caja Parte PracticaDokument15 SeitenFlujo de Caja Parte PracticaAbejita JoshNoch keine Bewertungen

- Solicitud de prórroga de pago de créditoDokument9 SeitenSolicitud de prórroga de pago de créditoRodrigo Alex SalgadoNoch keine Bewertungen

- Ineres AnteDokument10 SeitenIneres AnteAna Karen Calamani FloresNoch keine Bewertungen

- Documentacion SolicitadaDokument7 SeitenDocumentacion SolicitadaMohamed ChellaliNoch keine Bewertungen

- Funciones Financieras Banco BciDokument46 SeitenFunciones Financieras Banco BciValeska Elizabeth Cortes ValleNoch keine Bewertungen

- InteresesDokument12 SeitenInteresesSuscripciones SuscripcionesNoch keine Bewertungen

- Trabajo de AplicacionDokument16 SeitenTrabajo de Aplicacionisabel133Noch keine Bewertungen

- Capítulo 8 Tasa de Interés y Valuación de Bonos RossDokument2 SeitenCapítulo 8 Tasa de Interés y Valuación de Bonos RossMariana Rivas V100% (1)

- Capacitacion Usuarios COMBANCDokument31 SeitenCapacitacion Usuarios COMBANCArriagadaJoseivanNoch keine Bewertungen

- Documento de Talleres Matematicas FinancierasDokument74 SeitenDocumento de Talleres Matematicas FinancierasMiguel VillamilNoch keine Bewertungen

- Flujo efectivo método directo PYMESDokument7 SeitenFlujo efectivo método directo PYMESFREDY ROBINSON GIL ZEANoch keine Bewertungen

- Evalucion Final 2Dokument7 SeitenEvalucion Final 2Diana Rincon100% (1)

- Resumen - Trading Book y LiquidezDokument3 SeitenResumen - Trading Book y LiquidezClaudia RaggioNoch keine Bewertungen

- Bloque de Ejercicios 8 - Con SolucionesDokument2 SeitenBloque de Ejercicios 8 - Con SolucionesronalNoch keine Bewertungen

- Planilla de Trabajo n4 Ajustes y Balance Hoja de EjempDokument2 SeitenPlanilla de Trabajo n4 Ajustes y Balance Hoja de EjempRussell RochaNoch keine Bewertungen