Das könnte Ihnen auch gefallen

- Caso Flujo de CajaDokument2 SeitenCaso Flujo de CajaKAROL ANALI ROJAS AGURTO0% (1)

- Semana 5 Gerencial Indust 2018 2Dokument70 SeitenSemana 5 Gerencial Indust 2018 2Edgar Santillan TrigosoNoch keine Bewertungen

- Tema 6 - Caso Práctico (Mágico SAC)Dokument7 SeitenTema 6 - Caso Práctico (Mágico SAC)Xiomara Llanos CordovaNoch keine Bewertungen

- CASO 2 LA PODEROSA (Enunciado)Dokument3 SeitenCASO 2 LA PODEROSA (Enunciado)Magbis 645Noch keine Bewertungen

- COSTEO ABC MuebleriaDokument8 SeitenCOSTEO ABC MuebleriaMarco AntonioNoch keine Bewertungen

- Copia de Alicorp - ValorizacionDokument10 SeitenCopia de Alicorp - ValorizacionDAANTALENoch keine Bewertungen

- Caja IcaDokument6 SeitenCaja IcaAnonymous LeCp85Noch keine Bewertungen

- Abarrotes Calipso, Eva FinancieraDokument22 SeitenAbarrotes Calipso, Eva FinancieraPaul Elvis Murillo CaceresNoch keine Bewertungen

- Practica A Los Estados FinancierosDokument7 SeitenPractica A Los Estados Financieroskatherin azucena arrascue pairazamanNoch keine Bewertungen

- Historia Del Banco ContinentalDokument64 SeitenHistoria Del Banco ContinentalMarc Antony GuevaraNoch keine Bewertungen

- Constitucion de EmpresasDokument4 SeitenConstitucion de EmpresasPaola ChambeNoch keine Bewertungen

- EN BASE A LA LECTURAsaitDokument9 SeitenEN BASE A LA LECTURAsaitFrederick GuevaraNoch keine Bewertungen

- Ratios de GestiónDokument3 SeitenRatios de GestiónRosalinda AguilarNoch keine Bewertungen

- CredinkaDokument9 SeitenCredinkaJames Pinto CruzNoch keine Bewertungen

- Practica Calificada #02-Desarrollo de Casos PracticosDokument2 SeitenPractica Calificada #02-Desarrollo de Casos PracticosSamuel Quispe100% (1)

- Casustica 2 - Trabajo Grupal - Grupo 9Dokument5 SeitenCasustica 2 - Trabajo Grupal - Grupo 9MARIELA GRESSI CACERES LLUTARI100% (1)

- Control de Las Sociedades Anónimas AbiertasDokument4 SeitenControl de Las Sociedades Anónimas Abiertasyerson león carranzaNoch keine Bewertungen

- Rubro 70 y 80Dokument24 SeitenRubro 70 y 80Godfrey Jos DE LA CruzNoch keine Bewertungen

- Calculo de AportacionesDokument16 SeitenCalculo de AportacionesWilliam Horna Mendoza100% (8)

- Siempre Fuerte S.a.a-ProDokument3 SeitenSiempre Fuerte S.a.a-ProLuis LuisitoNoch keine Bewertungen

- Trabajo InterbankDokument13 SeitenTrabajo InterbankPatrick Da silva0% (1)

- Examen Ii Unidad Tributación 04-11-2021Dokument10 SeitenExamen Ii Unidad Tributación 04-11-2021Andres Anton GomezNoch keine Bewertungen

- Banco de Crédito Del Perú - BCP: Equilibrium Clasificadora de Riesgo S.ADokument15 SeitenBanco de Crédito Del Perú - BCP: Equilibrium Clasificadora de Riesgo S.AמשהשלוםNoch keine Bewertungen

- G.empresarial Scotiabank TrabfinalDokument36 SeitenG.empresarial Scotiabank TrabfinalAnita Arancibia SifuentesNoch keine Bewertungen

- Recursos Directamente RecaudadosDokument27 SeitenRecursos Directamente RecaudadosJesús David Benavente SuyoNoch keine Bewertungen

- Aa1 p32 Curi Huarache Quispe VillalbaDokument5 SeitenAa1 p32 Curi Huarache Quispe VillalbaDiana SalazarNoch keine Bewertungen

- Tesis Delivery Unit Universidad Del Pacífico PDFDokument92 SeitenTesis Delivery Unit Universidad Del Pacífico PDFmartinNoch keine Bewertungen

- Caso Agricola Los RoblesDokument89 SeitenCaso Agricola Los RoblesEstefany AscateNoch keine Bewertungen

- Contabilidad HoteleraDokument1 SeiteContabilidad HoteleraCristina FernándezNoch keine Bewertungen

- Indicadores BCPDokument16 SeitenIndicadores BCPManuel CardenasNoch keine Bewertungen

- Caso Practico de Planilla de Remuneraciones Edith CarrionDokument2 SeitenCaso Practico de Planilla de Remuneraciones Edith Carrionjesus oviedo melendezNoch keine Bewertungen

- MonografiaDokument33 SeitenMonografiavladimirNoch keine Bewertungen

- Casos Practicos de Costos en La Industria de La ConstruccionDokument12 SeitenCasos Practicos de Costos en La Industria de La ConstruccioniraidaNoch keine Bewertungen

- Caso Mi BancoDokument49 SeitenCaso Mi BancoJacquelineNoch keine Bewertungen

- Indices para Evaluación de Proyectos UniDokument33 SeitenIndices para Evaluación de Proyectos UniaraceliNoch keine Bewertungen

- Aa 4Dokument17 SeitenAa 4MARIELITA OLIVERA TERRONESNoch keine Bewertungen

- Minicaso - Baterías AndinasDokument1 SeiteMinicaso - Baterías AndinasRafael BerrospiNoch keine Bewertungen

- Caso PracticoDokument4 SeitenCaso PracticoKatiika Hrnca100% (1)

- Archivo Permanente LaiveDokument8 SeitenArchivo Permanente LaiveOscAr TejadaNoch keine Bewertungen

- Apalancamiento Total - Clases 2016 IIDokument3 SeitenApalancamiento Total - Clases 2016 IIJose Romulo Leon CapchaNoch keine Bewertungen

- Caso Practico GubernamentalDokument16 SeitenCaso Practico GubernamentalKarina Landeo Escalante100% (2)

- Organigrama - Trabajo 1-1CDokument1 SeiteOrganigrama - Trabajo 1-1CSebastian RamosNoch keine Bewertungen

- CoriatDokument16 SeitenCoriatYesi Gar100% (1)

- Practica 2 de Estados Financieros y Analisis FinancieroDokument7 SeitenPractica 2 de Estados Financieros y Analisis FinancieroJames BerNoch keine Bewertungen

- Ejercicio LeasingDokument5 SeitenEjercicio LeasingDina Edith Cruz PalominoNoch keine Bewertungen

- Caso 1 - Marco Conceptual - TeoriaDokument2 SeitenCaso 1 - Marco Conceptual - Teoriaajtacuri0% (1)

- Trabajo Sobre La Bolsa de Valores de LimaDokument2 SeitenTrabajo Sobre La Bolsa de Valores de LimaMarlen AlegreNoch keine Bewertungen

- Caja Huancayo Articulo CientificoDokument90 SeitenCaja Huancayo Articulo CientificoChristian Flores RomanNoch keine Bewertungen

- Taller Gestion Industrial y de LaboratorDokument3 SeitenTaller Gestion Industrial y de LaboratorElda Elizabeth Avalos CabreraNoch keine Bewertungen

- Caja ArequipaDokument5 SeitenCaja ArequipaAnonymous GVSvtNNoch keine Bewertungen

- Flujos de Caja EJERCICIO PROPUESTODokument5 SeitenFlujos de Caja EJERCICIO PROPUESTOjossyl sarita ramirez tinedo100% (1)

- Cerveceria San Juan S.ADokument8 SeitenCerveceria San Juan S.AAngelo Jonathan Núñez TapiaNoch keine Bewertungen

- Caja PiuraDokument10 SeitenCaja PiuraDorita Chambilla50% (2)

- Proyecto Final - Descripcin GeneralDokument2 SeitenProyecto Final - Descripcin GeneralMARIA VICTORIA MEJIA RIVERANoch keine Bewertungen

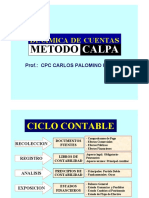

- Dinamica de Cuentas Metodo Calpa PDFDokument26 SeitenDinamica de Cuentas Metodo Calpa PDFHECTOR HIDALGO50% (2)

- Caso Compra de Toyota Yaris (Proyectos)Dokument14 SeitenCaso Compra de Toyota Yaris (Proyectos)Diego NCNoch keine Bewertungen

- Nic 12, ExistenciasDokument8 SeitenNic 12, ExistenciasTiffanie FordNoch keine Bewertungen

- Cre DinkaDokument24 SeitenCre DinkaRf CjulianNoch keine Bewertungen

- Cajas RuralesDokument15 SeitenCajas RuralesrosarioNoch keine Bewertungen

- CREDINKA Con PeyeaDokument17 SeitenCREDINKA Con PeyeaAlexander BandaNoch keine Bewertungen

- Redes Neuronales MedicinaDokument2 SeitenRedes Neuronales MedicinaJoao Prado GalenoNoch keine Bewertungen

- Sistematización y Control de Temperatura de Un Proceso de Destilación de Vino Final de MetodologiaDokument45 SeitenSistematización y Control de Temperatura de Un Proceso de Destilación de Vino Final de MetodologiaJoao Prado GalenoNoch keine Bewertungen

- El PlagioDokument10 SeitenEl PlagioJoao Prado GalenoNoch keine Bewertungen

- CCNA 1 Chapter 1 v5Dokument99 SeitenCCNA 1 Chapter 1 v5Joao Prado GalenoNoch keine Bewertungen

- Introducción A La Ingeniería ResumenDokument3 SeitenIntroducción A La Ingeniería ResumenJoao Prado Galeno100% (2)

- Plan de NegociosDokument37 SeitenPlan de NegociosJoao Prado Galeno100% (3)

- Trbajo de ProyectosDokument64 SeitenTrbajo de ProyectosMika OtoNoch keine Bewertungen

- Variables de La Comunicación OrganizacionalDokument64 SeitenVariables de La Comunicación Organizacionalmagdalenamacias80% (5)

- Hojuelas de Kiwicha Majeña en Arequipa TesisDokument34 SeitenHojuelas de Kiwicha Majeña en Arequipa TesisFran Elio Morgan CalizayaNoch keine Bewertungen

- Matriz de ConsistenciaDokument4 SeitenMatriz de ConsistenciaNaethaldi75% (4)

- Tesis FinalDokument8 SeitenTesis FinalKarol Cahua BernalesNoch keine Bewertungen

- Resumenlibro Los Lideres Sus 10 Errores Mas Comunes PDFDokument9 SeitenResumenlibro Los Lideres Sus 10 Errores Mas Comunes PDFJosePerezNoch keine Bewertungen

- German Colmenares Las Haciendas Jesuitas en El NRG XVIIIDokument128 SeitenGerman Colmenares Las Haciendas Jesuitas en El NRG XVIIIRafael DíazNoch keine Bewertungen

- LogrosDokument7 SeitenLogrosn3uron4Noch keine Bewertungen

- Antecedentes de La InvestigaciónDokument5 SeitenAntecedentes de La InvestigaciónWilmer Ds100% (1)

- Territorio Creativo Transformacion DigitalDokument51 SeitenTerritorio Creativo Transformacion DigitalFabian Hernandez100% (5)

- SILABO Organizacion y Constitucion de EmpresasDokument3 SeitenSILABO Organizacion y Constitucion de EmpresasNoemí Alberta Escobar TumbaNoch keine Bewertungen

- Libro Rompa La CajaDokument6 SeitenLibro Rompa La CajaOscar Fabian PedrozaNoch keine Bewertungen

- Fabrica LeoncitoDokument28 SeitenFabrica LeoncitoCinthia Sáenz CoronelNoch keine Bewertungen

- Auditoria RafDokument26 SeitenAuditoria RafRonald RafNoch keine Bewertungen

- CLASIFICADOSWEB1013Dokument29 SeitenCLASIFICADOSWEB1013internetelheraldoNoch keine Bewertungen

- Qué Entiendes Por ContabilidadDokument8 SeitenQué Entiendes Por Contabilidadyucetecom100% (2)

- Expediente Tecnico Agua Potable y RiegoDokument108 SeitenExpediente Tecnico Agua Potable y RiegoJose Luis Escobar RiverosNoch keine Bewertungen

- Proyecto de Tesis - Ingenieria de MinasDokument18 SeitenProyecto de Tesis - Ingenieria de MinasDaniel Vasquez Cristobal100% (5)

- 2-Fase 2 - Autodiagnóstico ISO 9001-2015Dokument66 Seiten2-Fase 2 - Autodiagnóstico ISO 9001-2015ramiro bastidas100% (2)

- Instructivo Del Catálogo de CuentasDokument20 SeitenInstructivo Del Catálogo de CuentasBarbara Del Real MontenegroNoch keine Bewertungen

- Laminador de Flejes de AceroDokument126 SeitenLaminador de Flejes de AceroDaniel ConwayNoch keine Bewertungen

- Administración de CreditosDokument14 SeitenAdministración de Creditoslizazo3Noch keine Bewertungen

- Programa de Costos y Finanzas en El Diseño.Dokument4 SeitenPrograma de Costos y Finanzas en El Diseño.Alcibiades ApNoch keine Bewertungen

- Macroentorno Coca ColaDokument6 SeitenMacroentorno Coca Colaalberto pachecoNoch keine Bewertungen

- SSOA-MN-001 Sistema de Gestion en Seguridad, Salud Ocupacional y Ambiente RUCDokument20 SeitenSSOA-MN-001 Sistema de Gestion en Seguridad, Salud Ocupacional y Ambiente RUCMartin OrdoñezNoch keine Bewertungen

- SAP Madrid 4 de Julio de 2011Dokument15 SeitenSAP Madrid 4 de Julio de 2011jesus_alfaro6772Noch keine Bewertungen

- Costos Mixtos - MonografiaDokument23 SeitenCostos Mixtos - MonografiaCarlitos El Bambino67% (3)

- Control Interno en La Administración PúblicaDokument20 SeitenControl Interno en La Administración Públicavand02Noch keine Bewertungen

- Trabajo IntegradorDokument35 SeitenTrabajo IntegradorKelly IvanovkhaNoch keine Bewertungen

- 2014-1 Ejercicios Simulación Módulos BásicosDokument6 Seiten2014-1 Ejercicios Simulación Módulos BásicosGustavo Paredes DiazNoch keine Bewertungen