Das könnte Ihnen auch gefallen

- Analisis Vertical y Horizontal UnacemDokument3 SeitenAnalisis Vertical y Horizontal Unacemtelly tonNoch keine Bewertungen

- Work Paper No 5Dokument4 SeitenWork Paper No 5David Veizaga RamosNoch keine Bewertungen

- Informe Financiero HidrostalDokument25 SeitenInforme Financiero HidrostalAlejandro0910Noch keine Bewertungen

- L2. Ofek, E. and Wathieu, L. (2010) Are You Ignoring Trends That Could Shape Up Your - SpanishDokument9 SeitenL2. Ofek, E. and Wathieu, L. (2010) Are You Ignoring Trends That Could Shape Up Your - SpanishMILAGROS PAOLA RUIZ GALVEZNoch keine Bewertungen

- Informe Final EsanDokument10 SeitenInforme Final EsanDenis Rioja HuacchaNoch keine Bewertungen

- Sesiones 13 y 14 - Caso Refrescos Radioactivos PDFDokument4 SeitenSesiones 13 y 14 - Caso Refrescos Radioactivos PDFCesar Paredes NoaNoch keine Bewertungen

- Sesion 05 - Flujo de CajaDokument15 SeitenSesion 05 - Flujo de CajaRomel Mejia ColoniaNoch keine Bewertungen

- Pautas Curso CC CYPTDDokument7 SeitenPautas Curso CC CYPTDCarlaGabrielaSaenzSalasNoch keine Bewertungen

- Maximixe, Analisis Sectorial Agosto2012 PDFDokument103 SeitenMaximixe, Analisis Sectorial Agosto2012 PDFjoel leonNoch keine Bewertungen

- Unión de Cervecerias Peruanas Backus & Johnston S CTNDokument4 SeitenUnión de Cervecerias Peruanas Backus & Johnston S CTNDiego QuispilayaNoch keine Bewertungen

- MTA 1 CCP FinalDokument38 SeitenMTA 1 CCP FinalJhonNoch keine Bewertungen

- Gestión Financiera de Proyectos Piazzon Pae-Diap 18-1,1Dokument10 SeitenGestión Financiera de Proyectos Piazzon Pae-Diap 18-1,1DIANA MANDUJANONoch keine Bewertungen

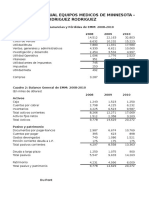

- Caso Equipos MedicosDokument3 SeitenCaso Equipos MedicosCarlos ZapataNoch keine Bewertungen

- Evaluacion de Proyectos - Caso TelecomDokument3 SeitenEvaluacion de Proyectos - Caso Telecomluis alfredo lachira coveñasNoch keine Bewertungen

- Ratios de Liquidez de QUIMPACDokument12 SeitenRatios de Liquidez de QUIMPACGino Zanelli100% (1)

- Sesion 7. Yogurtin FCFDokument1 SeiteSesion 7. Yogurtin FCFDenis Gustavo50% (2)

- CF GuiaactDokument42 SeitenCF Guiaactjhedson ninahuamanNoch keine Bewertungen

- El MolinitoDokument9 SeitenEl MolinitoLIXY22Noch keine Bewertungen

- Nor TacDokument4 SeitenNor TacLourdes Arce Bardales50% (2)

- Act2 - Riesgo Estructural de Balance RespuestasDokument9 SeitenAct2 - Riesgo Estructural de Balance RespuestasFernandoNoch keine Bewertungen

- Monografía N°1Dokument12 SeitenMonografía N°1JUAN DIEGO VILLAFANA HUAMANINoch keine Bewertungen

- Examen Final de Analisis FinancieroDokument3 SeitenExamen Final de Analisis Financieronicole leon vasquezNoch keine Bewertungen

- Análisis Financiero - Lima Gas SDokument43 SeitenAnálisis Financiero - Lima Gas SCesar CaceresNoch keine Bewertungen

- Caso Cerámicos Del Perú SAC.Dokument13 SeitenCaso Cerámicos Del Perú SAC.Percy Carpio SerranoNoch keine Bewertungen

- 02 1 Practica Compra Empresa CON VALORIZACION SINERGIADokument5 Seiten02 1 Practica Compra Empresa CON VALORIZACION SINERGIAJose Enrique Chavez TumialanNoch keine Bewertungen

- Luis UgarelliDokument93 SeitenLuis UgarelliRaquel LopezNoch keine Bewertungen

- Analisis Financiero BackusDokument21 SeitenAnalisis Financiero BackusNancy Joana50% (2)

- Caso IrsisaDokument4 SeitenCaso IrsisaCarlosVillacorta0% (2)

- CokDokument21 SeitenCokJean Vidarte ApuelaNoch keine Bewertungen

- Caso Nisa - Ev Financiera (Grupo 4 Salas, Risco)Dokument3 SeitenCaso Nisa - Ev Financiera (Grupo 4 Salas, Risco)AL Arte UMNoch keine Bewertungen

- Ca-C-470 SavarDokument11 SeitenCa-C-470 SavarmabarcauNoch keine Bewertungen

- Tarea Efecto en Los Estados FinancierosDokument6 SeitenTarea Efecto en Los Estados FinancierosJorge RANoch keine Bewertungen

- Mibanco PDFDokument12 SeitenMibanco PDFHipodromo de ArequipaNoch keine Bewertungen

- Caso GAP StakeholdersDokument10 SeitenCaso GAP Stakeholdersbibiana marcela pava cuadrosNoch keine Bewertungen

- E2. VA, VF, IS e IC. Aplicaciones ModificadoDokument2 SeitenE2. VA, VF, IS e IC. Aplicaciones ModificadoPaola AlvarezNoch keine Bewertungen

- Caso Comforte SaDokument3 SeitenCaso Comforte SaJackelyn RamirezNoch keine Bewertungen

- C59874 OcrDokument29 SeitenC59874 OcrLiz CarreraNoch keine Bewertungen

- Hidrostal FinalDokument9 SeitenHidrostal FinalTOMALO FREENoch keine Bewertungen

- Caso Trome PDFDokument23 SeitenCaso Trome PDFCarolina ReyesNoch keine Bewertungen

- Caso El Golfista 170215Dokument1 SeiteCaso El Golfista 170215Carlos ChávezNoch keine Bewertungen

- Equipos MédicosDokument9 SeitenEquipos MédicosGabriel Rodriguez Rodriguez100% (1)

- Caso Practico Rappi - AsDokument8 SeitenCaso Practico Rappi - Asgabriela tapiaNoch keine Bewertungen

- Grupo #3 Crecimiento y DesarrolloDokument3 SeitenGrupo #3 Crecimiento y DesarrollorafaelsisNoch keine Bewertungen

- SMN-0670-E The Offshoring of Hight Value Services and The Globalization of Capability Sourcing - En.esDokument10 SeitenSMN-0670-E The Offshoring of Hight Value Services and The Globalization of Capability Sourcing - En.esErnesto RuestaNoch keine Bewertungen

- BCP Ratios FinancierosDokument89 SeitenBCP Ratios FinancierosSteven Chavez ZelayaNoch keine Bewertungen

- Trabajo Grupal - FinalDokument28 SeitenTrabajo Grupal - FinalMaribel UretaNoch keine Bewertungen

- Pollos de La AbuelaDokument10 SeitenPollos de La AbuelaFranklin Enrique Alegria Barboza100% (1)

- Ahold Vs Tesco Caso 3Dokument11 SeitenAhold Vs Tesco Caso 3jully homeNoch keine Bewertungen

- Ejercicios FinancierosDokument10 SeitenEjercicios FinancieroszaydaNoch keine Bewertungen

- Parcialmacromacromagp21 1Dokument1 SeiteParcialmacromacromagp21 1hemili zarcusNoch keine Bewertungen

- Cas VSM Pizzeria 12 BN PDokument4 SeitenCas VSM Pizzeria 12 BN PJimmy John Barco Labajos100% (1)

- Saga Falabella - Grupo 1Dokument4 SeitenSaga Falabella - Grupo 1geraldineNoch keine Bewertungen

- T1 - Análisis Financiero Alicorp S.A.A. - Gloria S.A.Dokument17 SeitenT1 - Análisis Financiero Alicorp S.A.A. - Gloria S.A.LuisMendiolaNoch keine Bewertungen

- Memoria Leche Gloria Sa 2017 Al 2021Dokument106 SeitenMemoria Leche Gloria Sa 2017 Al 2021Mariely Echeverría BazanNoch keine Bewertungen

- Caso SaborDokument11 SeitenCaso Sabormiguel cruzate alzamoraNoch keine Bewertungen

- Taf Final Unacem - Nuevo Formato - VFDokument30 SeitenTaf Final Unacem - Nuevo Formato - VFGl MilNoch keine Bewertungen

- Caso de La Empresa CREATIVE SA 4616174Dokument3 SeitenCaso de La Empresa CREATIVE SA 4616174RT Lu100% (1)

- Analisis-Intro Nestle PronacaDokument4 SeitenAnalisis-Intro Nestle PronacaGabhi RvNoch keine Bewertungen

- Diagnostico FinancieroDokument15 SeitenDiagnostico FinancieroKarol LaurelNoch keine Bewertungen

- Fase 3 Analisis Carlos TrujilloDokument5 SeitenFase 3 Analisis Carlos TrujilloMaritza CarbonellNoch keine Bewertungen

- Presupuesto PrivadoDokument11 SeitenPresupuesto PrivadojudithNoch keine Bewertungen

- ACTIVIDAD 2.2 Tipo de Información Financiera Requiere La Administración de Una EmpresaDokument4 SeitenACTIVIDAD 2.2 Tipo de Información Financiera Requiere La Administración de Una EmpresaPlathanito Juan Sanchez TeranNoch keine Bewertungen

- Guia Fiscal Del InversorDokument358 SeitenGuia Fiscal Del Inversornin_totNoch keine Bewertungen

- Esquema de Proyecto de Investigación UNACHDokument6 SeitenEsquema de Proyecto de Investigación UNACHJ Nelson Guevara BustamanteNoch keine Bewertungen

- Guía de Coproducción 2017-Cosecha ColombianaDokument11 SeitenGuía de Coproducción 2017-Cosecha ColombianaElisabet MASIA BORRELNoch keine Bewertungen

- MBA 5040 Tarea 5.2Dokument3 SeitenMBA 5040 Tarea 5.2Cheska Cheska50% (2)

- TALLER No.1 FIC 2142761 COSTOS - DALIA CATERIN GARCIADokument5 SeitenTALLER No.1 FIC 2142761 COSTOS - DALIA CATERIN GARCIAMilena FernandezNoch keine Bewertungen

- Todos Los Libros Contables en ExcelDokument53 SeitenTodos Los Libros Contables en ExcelJose Nerie Delgado BarbozaNoch keine Bewertungen

- Ejercicios de Introduccion A Mercado FinancieroDokument8 SeitenEjercicios de Introduccion A Mercado FinancieroAndres Francisco ParejaNoch keine Bewertungen

- Actividad de AprendizajeDokument6 SeitenActividad de AprendizajeMarlon Vergara MonterrozaNoch keine Bewertungen

- Resumen Van y TirDokument4 SeitenResumen Van y TirJaime MaturanaNoch keine Bewertungen

- Roca (2009) Libro MacroeconomiaIntermedia - TeoriasymodelosDokument219 SeitenRoca (2009) Libro MacroeconomiaIntermedia - TeoriasymodelosAndrea Sánchez100% (1)

- Universidad Tecnica de Ambato CostosDokument3 SeitenUniversidad Tecnica de Ambato CostosMarisol VelascoNoch keine Bewertungen

- Taller de InversionesDokument2 SeitenTaller de InversionesALEXIS0% (1)

- Estructura Del Sistema Financiero en NigeriaDokument9 SeitenEstructura Del Sistema Financiero en Nigeriacfranco2007Noch keine Bewertungen

- Actividad 6 Estado FinancierosDokument22 SeitenActividad 6 Estado FinancierosOscar Reyna GarzaNoch keine Bewertungen

- Estudio de Un SupermercadoDokument54 SeitenEstudio de Un SupermercadoRomer Mamani AguirreNoch keine Bewertungen

- L - El Ocaso Del Patron Oro by Walter Beveraggi AllendeDokument28 SeitenL - El Ocaso Del Patron Oro by Walter Beveraggi AllendesaggiterNoch keine Bewertungen

- Activos FinancierosDokument3 SeitenActivos FinancierosClaudia Ponte IzaguirreNoch keine Bewertungen

- Catalogo de CuentasDokument48 SeitenCatalogo de CuentasAlonso Navaz0% (1)

- Arrendar Vs ComprarDokument7 SeitenArrendar Vs ComprarMaritza ArevaloNoch keine Bewertungen

- Revista OCUDokument32 SeitenRevista OCUhaykarmelaNoch keine Bewertungen

- TESISDokument281 SeitenTESISJosue Valdez0% (1)

- Mining Economics and Strategy Capitulo 1y 2.en - EsDokument38 SeitenMining Economics and Strategy Capitulo 1y 2.en - EsromarioNoch keine Bewertungen

- Cerezas en La Zona Sur de ChileDokument21 SeitenCerezas en La Zona Sur de ChileCarlos LehmanNoch keine Bewertungen

- Examen - Finanzas CorporativasDokument2 SeitenExamen - Finanzas Corporativasmate pura0% (1)

- Formulario 101 InstructivoDokument117 SeitenFormulario 101 InstructivoMarieliza Romero ONoch keine Bewertungen

- Estados Fiancieros y Plan de CuentasDokument28 SeitenEstados Fiancieros y Plan de CuentasjorgeluischzhNoch keine Bewertungen

- Evaluación Económica de Alternativas (Taller)Dokument3 SeitenEvaluación Económica de Alternativas (Taller)Andres UlloaNoch keine Bewertungen

- Identificacion de La Guia de AprendizajeDokument6 SeitenIdentificacion de La Guia de AprendizajePhillip Rodriguez100% (1)