Das könnte Ihnen auch gefallen

- Análisis Del Modelo de Keynes - g.3Dokument14 SeitenAnálisis Del Modelo de Keynes - g.3MARIANELA ALIAGA ROJASNoch keine Bewertungen

- Escuela KeynesianaDokument9 SeitenEscuela KeynesianaJeyson RoldanNoch keine Bewertungen

- Tarea Asobre La Escuela KeynesianaDokument8 SeitenTarea Asobre La Escuela KeynesianaRuben PalominoNoch keine Bewertungen

- Características de La Escuela Keynesiana.Dokument1 SeiteCaracterísticas de La Escuela Keynesiana.Jefferson Wladimir Quinatoa EstradaNoch keine Bewertungen

- Taller Teoria Keynesiana 2018-2Dokument4 SeitenTaller Teoria Keynesiana 2018-2MonicaNoch keine Bewertungen

- Keynes EnsayoDokument5 SeitenKeynes EnsayoMishell Orozco CalderónNoch keine Bewertungen

- Macroeconomia Unida Cinco y SeisDokument8 SeitenMacroeconomia Unida Cinco y SeisMiguel Angel LopezNoch keine Bewertungen

- Teoria Cuantitativa Del DineroDokument10 SeitenTeoria Cuantitativa Del Dineroamunoza6Noch keine Bewertungen

- Norma Internacional de Contabilidad 1Dokument37 SeitenNorma Internacional de Contabilidad 1Estevin MauricioNoch keine Bewertungen

- John M. Keynes PDFDokument3 SeitenJohn M. Keynes PDFCarolina GracianoNoch keine Bewertungen

- Ensayo Corrientes EconomicasDokument3 SeitenEnsayo Corrientes EconomicasRossy Nairoby ColonNoch keine Bewertungen

- Riesgo e IncertidumbreDokument3 SeitenRiesgo e IncertidumbrePaola BarqueroNoch keine Bewertungen

- Antecedentes de La MicroeconomiaDokument2 SeitenAntecedentes de La MicroeconomiaJaquelin ERNoch keine Bewertungen

- Estructura de Las Normas de Información FinancieraDokument10 SeitenEstructura de Las Normas de Información FinancieraElohim Yahveh100% (1)

- Teoria Del ConsumidorDokument5 SeitenTeoria Del ConsumidorNohemi FernandezNoch keine Bewertungen

- Escuela Neoclasica AvanceDokument9 SeitenEscuela Neoclasica AvanceAlejandro Reto AncajimaNoch keine Bewertungen

- Pensamiento NeoclasicoDokument14 SeitenPensamiento NeoclasicoAngie Lizarazo Avila100% (1)

- La Crisis Economica EnsayoDokument8 SeitenLa Crisis Economica EnsayoHelen JhoanaNoch keine Bewertungen

- Ensayo KeynesDokument4 SeitenEnsayo KeynesAURA CRISTINA SALAZAR MARTINEZ ESTUDIANTE ACTIVONoch keine Bewertungen

- Chicago BoysDokument3 SeitenChicago BoysEver Ramos100% (1)

- Oferta PrivadaDokument15 SeitenOferta PrivadaDavid CMontNoch keine Bewertungen

- Modelo Economico KeynesianoDokument8 SeitenModelo Economico KeynesianoFrancisco RangelNoch keine Bewertungen

- Escuela PoskeynesianaDokument3 SeitenEscuela PoskeynesianaViany UwU MtzNoch keine Bewertungen

- Keynes EnsayoDokument2 SeitenKeynes EnsayoaavvilaNoch keine Bewertungen

- 01a. - Introduccion. AmortizacionesDokument10 Seiten01a. - Introduccion. Amortizacionesnathaly suaresNoch keine Bewertungen

- RESUMEN DE SMITH A KEYNES CAP 123.odtDokument5 SeitenRESUMEN DE SMITH A KEYNES CAP 123.odtNatalia PersanoNoch keine Bewertungen

- Keynesianismo PDFDokument18 SeitenKeynesianismo PDFtersites2Noch keine Bewertungen

- Política Económica AnticíclicaDokument2 SeitenPolítica Económica AnticíclicaOriannys OrtegaNoch keine Bewertungen

- Keynes y La Teoría GeneralDokument2 SeitenKeynes y La Teoría GeneralKAtyZhimnayNoch keine Bewertungen

- Causas y Consecuencias de La InflaciónDokument4 SeitenCausas y Consecuencias de La InflaciónangelcarballobastoNoch keine Bewertungen

- La Inflación y DevaluaciónDokument7 SeitenLa Inflación y DevaluaciónMagaly CarpediemNoch keine Bewertungen

- SuperestructuraDokument5 SeitenSuperestructuraCesar YauriNoch keine Bewertungen

- Capitulo 10Dokument4 SeitenCapitulo 10Pablo Martinez GonzalezNoch keine Bewertungen

- Aplicación Del Calculo DiferencialDokument5 SeitenAplicación Del Calculo DiferencialMary Karla Rodríguez0% (1)

- Keynes PDFDokument16 SeitenKeynes PDFJosé Carlos GarcíaNoch keine Bewertungen

- Escuela Keynesiana PDFDokument6 SeitenEscuela Keynesiana PDFChristopher CedeñoNoch keine Bewertungen

- La Curva de PhilipsDokument8 SeitenLa Curva de PhilipsESTEFANY FARFAN ANGARITANoch keine Bewertungen

- Principales Características de Las Teorías EconómicasDokument6 SeitenPrincipales Características de Las Teorías EconómicasDavid G. CurielNoch keine Bewertungen

- La Globalización y La Armonización ContableDokument15 SeitenLa Globalización y La Armonización ContableEMILIO AUGUSTO PALACIOS MARTINEZ100% (1)

- Teorias EconomicasDokument3 SeitenTeorias EconomicasPaulina A Resendiz SNoch keine Bewertungen

- INTRODUCCIÓN A La EconomiaDokument7 SeitenINTRODUCCIÓN A La EconomiaIsela Vicente CanalesNoch keine Bewertungen

- Keynes y El Pleno Empleo: Una Lectura ContemporáneaDokument8 SeitenKeynes y El Pleno Empleo: Una Lectura ContemporáneaSofía RamosNoch keine Bewertungen

- Como Afectan La Inflación, Depreciación y DevaluaciónDokument10 SeitenComo Afectan La Inflación, Depreciación y DevaluaciónDARGOR_666Noch keine Bewertungen

- Definición de Crisis FinancieraDokument1 SeiteDefinición de Crisis FinancieraRicardo PovedaNoch keine Bewertungen

- FINTECHDokument21 SeitenFINTECHAngel GironNoch keine Bewertungen

- MONOGRAFIA DE KeynesianismoDokument7 SeitenMONOGRAFIA DE KeynesianismoXiime WalburgNoch keine Bewertungen

- Ensayo Crisis EconomicaDokument6 SeitenEnsayo Crisis Economicafreduart Antonio VargasNoch keine Bewertungen

- Taller Final-2020-IDokument4 SeitenTaller Final-2020-IJELVER GONZALO CASTRO OCHOANoch keine Bewertungen

- Punto de Vista Juridico de Una EmpresaDokument2 SeitenPunto de Vista Juridico de Una EmpresaGabriela Arroyo RamosNoch keine Bewertungen

- Teoría Keynesiana. Historia Del Pensamiento EconomicoDokument6 SeitenTeoría Keynesiana. Historia Del Pensamiento EconomicoLuis Garces Garces100% (1)

- Ejemplo de AcuerdoDokument1 SeiteEjemplo de AcuerdoPamelaCobaNoch keine Bewertungen

- Sesión 3.2 - Medidas de Tendencia CentralDokument10 SeitenSesión 3.2 - Medidas de Tendencia CentralXiomaraMendozaNoch keine Bewertungen

- Analisis Del Metodo PorcentualDokument7 SeitenAnalisis Del Metodo Porcentualnancy cabrera gutierrezNoch keine Bewertungen

- Teoria Cuantitativa Del DineroDokument18 SeitenTeoria Cuantitativa Del DineroJacob R9 JallazaNoch keine Bewertungen

- Evolucion Del Sistema InternacionalDokument4 SeitenEvolucion Del Sistema InternacionalHugoCristianEgoavil100% (1)

- 1.2. Principales Indicadores Sociales y Económicos de MéxicoDokument1 Seite1.2. Principales Indicadores Sociales y Económicos de MéxicoBrendiita AlfaroNoch keine Bewertungen

- Actividad EconómicaDokument4 SeitenActividad EconómicaYadimer MunozNoch keine Bewertungen

- GerenciaDokument2 SeitenGerenciaNataliaNoch keine Bewertungen

- Funciones Del Banco CentralDokument2 SeitenFunciones Del Banco CentralPaula Camila Duran Aburto100% (1)

- La Escuela KeynesianaDokument11 SeitenLa Escuela KeynesianaSarah Valentina Tofiño LozadaNoch keine Bewertungen

- LaDokument15 SeitenLaRoxana Santamaria AlamoNoch keine Bewertungen

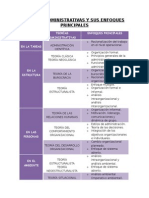

- Teorías Administrativas y Sus Enfoques PrincipalesDokument2 SeitenTeorías Administrativas y Sus Enfoques PrincipalesRoxana Santamaria AlamoNoch keine Bewertungen

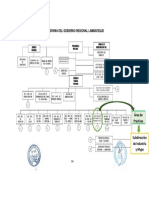

- Orga (Autoguardado)Dokument1 SeiteOrga (Autoguardado)Roxana Santamaria AlamoNoch keine Bewertungen

- SOCIALISMO Belaunde TerryDokument5 SeitenSOCIALISMO Belaunde TerryRoxana Santamaria AlamoNoch keine Bewertungen

- Educacion 2007 IllimoDokument4 SeitenEducacion 2007 IllimoRoxana Santamaria AlamoNoch keine Bewertungen

- Historia Del ComercioDokument10 SeitenHistoria Del ComercioRoxana Santamaria AlamoNoch keine Bewertungen

- En La Actualidad El Perú Pasa Por Un Problema de Crecimiento Económico Por Ello en Este Trabajo Mostramos Las Evidencias de La Economía en El Perú Que Nos Muestra Hace 10 Años CoDokument1 SeiteEn La Actualidad El Perú Pasa Por Un Problema de Crecimiento Económico Por Ello en Este Trabajo Mostramos Las Evidencias de La Economía en El Perú Que Nos Muestra Hace 10 Años CoRoxana Santamaria AlamoNoch keine Bewertungen

- Informe Final de La LecheDokument31 SeitenInforme Final de La LecheRoxana Santamaria AlamoNoch keine Bewertungen

- Teorías Administrativas y Sus Enfoques PrincipalesDokument2 SeitenTeorías Administrativas y Sus Enfoques PrincipalesRoxana Santamaria AlamoNoch keine Bewertungen

- Teorías Administrativas y Sus Enfoques PrincipalesDokument2 SeitenTeorías Administrativas y Sus Enfoques PrincipalesRoxana Santamaria AlamoNoch keine Bewertungen

- Teorías Administrativas y Sus Enfoques PrincipalesDokument2 SeitenTeorías Administrativas y Sus Enfoques PrincipalesRoxana Santamaria AlamoNoch keine Bewertungen

- Iaf Semana 02Dokument45 SeitenIaf Semana 02Delia CvNoch keine Bewertungen

- Equivalencia Del Costo Financiero TotalDokument4 SeitenEquivalencia Del Costo Financiero TotalGuido FrancoNoch keine Bewertungen

- PC1-G11-Cruzado Chingay - Jacay Baldeon-Sanchez RaggioDokument30 SeitenPC1-G11-Cruzado Chingay - Jacay Baldeon-Sanchez RaggioENGELS ITAN SANCHEZ RAGGIONoch keine Bewertungen

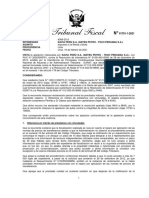

- No. 01701-1-2021 (Préstamo Entre Vinculadas)Dokument46 SeitenNo. 01701-1-2021 (Préstamo Entre Vinculadas)Bruno BardelliniNoch keine Bewertungen

- Valor Presente y Valor Futuro: EjemploDokument9 SeitenValor Presente y Valor Futuro: EjemploSARAHI LEONNoch keine Bewertungen

- Cuentas de Activo Materia PrimaDokument6 SeitenCuentas de Activo Materia PrimatigreratonNoch keine Bewertungen

- CotDokument17 SeitenCotKATYNoch keine Bewertungen

- Anexo 14. Confirmacion de Cuentas BancariasDokument4 SeitenAnexo 14. Confirmacion de Cuentas Bancariaspablo ruizNoch keine Bewertungen

- 7 Errores FinancierosDokument7 Seiten7 Errores FinancierosJuanita Sánchez PérezNoch keine Bewertungen

- MATEMATICA FINANCIERA Interes SimpleDokument4 SeitenMATEMATICA FINANCIERA Interes SimpleortizriverohebertNoch keine Bewertungen

- Ejercicio Numero 10Dokument1 SeiteEjercicio Numero 10yussedNoch keine Bewertungen

- Contratos CompartamosDokument7 SeitenContratos CompartamosTom M NavaNoch keine Bewertungen

- GUIA 1 3pac2020 Conta2Dokument15 SeitenGUIA 1 3pac2020 Conta2Sandy ReyesNoch keine Bewertungen

- Actividad 3 - Matematica FinancieraDokument8 SeitenActividad 3 - Matematica FinancieraJuan David Cárdenas Acosta40% (5)

- Glosario Agenda EconómicaDokument26 SeitenGlosario Agenda Económicakail serranoNoch keine Bewertungen

- 08.1 Ejercicios Recupe IsDokument25 Seiten08.1 Ejercicios Recupe IsWilfredo La Torre HinsbiNoch keine Bewertungen

- Resumen Actividad 6Dokument5 SeitenResumen Actividad 6Diego Ramírez LópezNoch keine Bewertungen

- Taller GradientesDokument3 SeitenTaller GradientesDaniela93mNoch keine Bewertungen

- Taller Eje 4Dokument26 SeitenTaller Eje 4luisa mayeny fernandez florez100% (1)

- Resumen Adm. FinancieraDokument47 SeitenResumen Adm. FinancieraXose Ignacio GimenezNoch keine Bewertungen

- Unidad IV Mc3a9todos de Evaluacic3b3n de ProyectosDokument17 SeitenUnidad IV Mc3a9todos de Evaluacic3b3n de Proyectosflores jusNoch keine Bewertungen

- Teoria Positiva Del Capital - Eugen Von Bohm-BawerkDokument3.089 SeitenTeoria Positiva Del Capital - Eugen Von Bohm-BawerkEnrique Roura100% (4)

- Mapa Mental ApalancamientoDokument1 SeiteMapa Mental ApalancamientoYeYe GómezNoch keine Bewertungen

- BANCO FINANDINA Entrega 1Dokument2 SeitenBANCO FINANDINA Entrega 1GR YanaNoch keine Bewertungen

- Anualidad y AmortizacionDokument7 SeitenAnualidad y AmortizacionElianet RomeroNoch keine Bewertungen

- Procesos para La Recuperacion de CarteraDokument2 SeitenProcesos para La Recuperacion de CarteraMaira TousNoch keine Bewertungen

- CUC Plan Cuentas Activos Mar 13Dokument111 SeitenCUC Plan Cuentas Activos Mar 13Joselo ChNoch keine Bewertungen

- Actividad 3Dokument7 SeitenActividad 3CIRONoch keine Bewertungen

- Unid. 3 CFIDokument28 SeitenUnid. 3 CFILaila BoumaazaNoch keine Bewertungen

- Contabilidad 3 TerminadaDokument11 SeitenContabilidad 3 TerminadadanielNoch keine Bewertungen