rea Administracin de Rentas y Tributacin Municipal

rea

Administracin de Rentas

y Tributacin Municipal

Ficha Tcnica

Autora : C.P.C. Mario Vera Novoa*

Ttulo : Los ingresos tributarios de las municipalidades

- Parte I

Fuente : Actualidad Gubernamental, N 65 - Marzo

2014

Sumario

1.

2.

3.

Introduccin

Impuestos municipales

Contribuciones y tasas

1. Introduccin

Como lo seala el artculo 3 del Texto

nico Ordenado de la Ley de Tributacin Municipal aprobado por el Decreto

Supremo N 156-2004-EF, las municipalidades perciben ingresos tributarios por

las siguientes fuentes:

a) Los impuestos municipales creados

a su favor y que corresponden a los

impuestos: Predial, de Alcabala, al

Patrimonio Vehicular, a las Apuestas, a

los juegos y a los Espectculos Pblicos

no Deportivos

b) Las contribuciones y tasas que determinen los Concejos Municipales dentro del

marco de la ley

c) Los impuestos nacionales creados en favor

de las Municipalidades y recaudados

por el Gobierno Central, conforme a las

normas

d) Los contemplados en las normas que

rigen el Fondo de Compensacin

* C.P.C. Diplomado en Gestin Municipal y Gerencia de Rentas y

Tributacin en la UIGV. Consultor municipal, instructor externo

de la Escuela Nacional de Control de la Contralora General de

la Repblica. Director de la revista Actualidad Gubernamental.

Exfuncionario de carrera de la Municipalidad Metropolitana de

Lima. Exdocente y expositor en diplomados de gestin municipal

y tributacin municipal en la Universidad Nacional Mayor de San

Marcos, Universidad Nacional Federico Villarreal, Universidad

Privada San Juan Bautista, Universidad Nacional Hermilio Valdizn,

Universidad UPIG, Colegio de Abogados de Lima, Cusco, Junn y

Cono Norte, Inicam. Autor de diversos textos sobre Administracin

Tributaria Municipal.

Los conceptos sealados en los incisos a) y

b) son de administracin directa por parte

de las municipalidades a travs de sus Administraciones Tributarias, de la ecacia de

la recaudacin de estos tributos depender

que cuenten con recursos para atender sus

gastos corrientes y atender sus servicios

pblicos que brindan a sus vecinos.

Sin embargo, estos recursos no son sucientes para poder atender todas las

obligaciones que le ja la Ley Orgnica

de Municipalidades, es por ello que el

Gobierno nacional transere una serie de

recursos a n de que puedan nanciar sus

presupuestos institucionales

Los conceptos sealados en los incisos c) y

d) son recursos recaudados por el Gobierno nacional y que luego son transferidos

a las municipalidades de acuerdo a las

normas que rigen para cada caso y con

un destino predeterminado.

En el presente artculo, desarrollaremos

en forma muy sucinta el concepto de

cada tributo que administran las municipalidades en forma directa, as como

tambin cada uno de los tributos que les

son transferidos por el Gobierno nacional

que a continuacin se indican:

Impuestos municipales

Impuesto predial

Impuesto a los juegos

Impuesto de alcabala

Impuesto a los espectculos pblicos

no deportivos

Impuesto al patrimonio vehicular

Impuesto a las apuestas

Impuesto a los juegos

Contribuciones y tasas municipales

Contribucin especial de obras pblicas

Tasas municipales

Tasas por servicios pblicos o arbitrios.

Tasas por servicios administrativos o

derechos.

Actualidad Gubernamental

XI

I

Parte

Tasa por las licencias de apertura de

establecimientos.

Tasas por estacionamiento de vehculos.

Tasa de transporte pblico.

Otras tasas por la realizacin de actividades sujetas a scalizacin o control

municipal extraordinario.

Tributos nacionales creados en favor

de las municipalidades

Impuesto de promocin municipal.

Impuesto al rodaje: aplicable a las

gasolinas.

Impuesto a las embarcaciones de

recreo.

Participacin de las municipalidades

en la recaudacin de los tributos

Participacin en renta de aduanas.

Impuesto a los juegos de casino y

mquinas y tragamonedas.

Regalas mineras.

Otros ingresos municipales

El Fondo de Compensacin Municipal

- Foncomn.

Recursos asignados por concepto

de Canon: canon minero, canon

pesquero, canon hidroenergtico,

canon gasfero, canon forestal, canon

y sobrecanon petrolero.

Programa de vaso de leche.

Derecho de vigencia y derechos mineros.

Regalas mineras.

Derechos por extraccin de materiales

de construccin.

Fondo de desarrollo proyecto de camisea.

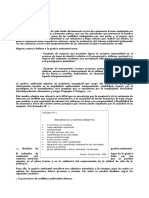

Para este efecto y para una mejor visualizacin, a continuacin, presentamos un

grco el cual resume como est conformado el Sistema Tributario Municipal.

N 65 - Marzo 2014

XI 1

Informe Especial

Los ingresos tributarios de las municipalidades

XI

XI

Informe Especial

Sistema tributario municipal

Impuesto predial

Decreto Legislativo N 776

TUO-D.S. N 156-2004-EF

Impuesto de alcabala

Impuesto al patrimonio vehicular

Impuesto a las apuestas

Eventos hpicos y similares

Bingos, rifas

Impuestos

Impuesto a los

juegos

Mquinas Pimball

Loteras

Casinos y mquinas tragamonedas

Espectculos taurinos

Impuesto a los

espectculos

pblicos no

deportivos

Carrera de caballos

Espectculos cinematogrcos

Otros espectculos

Contribuciones

Contribucin especial de obras pblicas

Servicios pblicos o arbitrios

Servicios administrativos o derechos

Licencias de apertura de establecimientos

Tasas

Estacionamiento de vehculos

Transporte pblico

Impuesto de promocin municipal

Impuesto al rodaje

Participacin en rentas de aduanas

Minero

Sobrecanon petrolero

Gasfero

Hidroenergtico

Pesquero

Forestal

Derechos de vigencia y derechos mineros

Otros

tributos

Regalas mineras

Derechos por extraccin de materiales de construccin

Fondo de desarrollo proyecto Camisea

XI 2

Actualidad Gubernamental

Por su lado la Ley de Tributacin Municipal seala que los impuestos municipales

son los tributos creados en favor de los

Gobiernos locales y cuyo cumplimiento

no origina una contraprestacin directa

de la municipalidad al contribuyente,

aade que la recaudacin y scalizacin

de su cumplimiento corresponde a los

Gobiernos locales.

Los impuestos municipales son exclusivamente los siguientes:

2.1. Impuesto predial

Como antecedentes de creacin del impuesto predial, se puede mencionar a la

Ley N 23552 que la denomino Impuesto

al Valor del Patrimonio Predial y su Reglamento (D.S. N148-83-EF), a lo largo de su

vigencia tuvo una serie de modicaciones.

Posteriormente, todas estas normas fueron

derogadas por el inciso c) de la Primera

Disposicin Final del Decreto Legislativo

N 776, publicado el 31 diciembre 1993.

Actualmente, su administracin est regulada por los artculos del 8 al 20 del TUO de

la Ley de Tributacin Municipal aprobado

por el Decreto Supremo N 156-2004-EF.

La recaudacin, administracin y scalizacin del impuesto corresponde a la municipalidad distrital donde se encuentre

ubicado el predio.

Impuesto a las embarcaciones de recreo

Canon

La Constitucin Poltica del Estado establece que son rentas de las municipalidades los tributos creados por ley a su

favor. El Cdigo Tributario precisa que

el rendimiento de los tributos distintos a

los impuestos no debe tener un destino

ajeno al de cubrir el costo de las obras o

servicios que constituyen los supuestos de

la obligacin.

El impuesto predial es de periodicidad

anual y grava el valor de los predios urbanos y rsticos.

Otras tasas

Impuestos

nacionales

2. Impuestos municipales

N 65 - Marzo 2014

2.2. Impuesto de alcabala

Este impuesto fue creado por el Decreto

Legislativo N 303 del 03.06.84, posteriormente fue modicado por la Ley N 24030

del 14.12.84, el Decreto Legislativo N 499

del 19.12.88, el D.S. N 041-89-EF y la Ley

N 25160. Posteriormente, al expedirse el

Decreto Legislativo N 776 estas normas

fueron derogadas por la Primera Disposicin Final Inciso j) del Decreto Legislativo

N 776, publicado el 31.12.93, a excepcin

del artculo 39 de la Ley N 251601.

El impuesto de alcabala es de realizacin

inmediata y grava las transferencias de

propiedad de bienes inmuebles urbanos

1 Artculo 39.- Las empresas industriales de frontera y selva abonarn el Impuesto de Promocin Municipal a que estn obligadas

de acuerdo a los trminos de los artculos 70 y 71 de la Ley

N 23407 - Ley General de Industrias en el Banco de la Nacin

de la capital de provincia respectiva, el cual abrir una cuenta

corriente en favor de la respectiva municipalidad provincial. Las

municipalidades provinciales harn una distribucin equitativa de

los impuestos que se recauden entre todas las municipalidades

distritales y los caseros de frontera.

rea Administracin de Rentas y Tributacin Municipal

o rsticos a ttulo oneroso o gratuito, cualquiera sea su forma o modalidad, inclusive

las ventas con reserva de dominio; de

acuerdo a lo que establezca el reglamento.

La base imponible del impuesto es el valor

de transferencia, el cual no podr ser menor al valor de autoavalo del inmueble

correspondiente al ejercicio en que se

produce la transferencia, ajustado por el

ndice de Precios al por Mayor (IPM) para

Lima Metropolitana.

A la referida base se aplicar la tasa del

impuesto del 3 %.

El citado Reglamento a que hace referencia la Ley de Tributacin Municipal hasta

la fecha no ha sido emitido, situacin

por la cual el SAT de la Municipalidad

Metropolitana, a travs de una directiva,

ha establecido lineamientos para su administracin, que rigen en el mbito de

la Municipalidad Metropolitana de Lima

2.3. Impuesto al patrimonio vehicular

El impuesto al patrimonio automotriz fue

creado mediante el artculo 19 de la Ley

N 23724, del ao 1983, y su reglamento fue establecido a travs del Decreto

Supremo N 154-84-EF, modicado por

el D.S. N 278-84-EF. Mediante el Decreto Legislativo N 362-85, se destina

su administracin a las municipalidades

provinciales.

Actualmente, est regulado por el TUO de

la Ley de Tributacin Municipal (artculos

30 al 37) y su reglamento aprobado por

el Decreto Supremo N 22-94-EF.

El impuesto al patrimonio vehicular, de

periodicidad anual, grava la propiedad

de los vehculos, automviles, camionetas,

station wagons, camiones, buses y mnibuses, con una antigedad no mayor de tres

(3) aos. Dicho plazo se computa a partir

de la primera inscripcin en el Registro de

propiedad vehicular.

La administracin del impuesto corresponde a las municipalidades provinciales,

en cuya jurisdiccin tenga su domicilio el

propietario del vehculo. El rendimiento

del impuesto constituye renta de la municipalidad provincial.

La tasa del impuesto es de 1 %, aplicable

sobre el valor del vehculo. En ningn

caso, el monto a pagar ser inferior al

1.5 % de la UIT vigente al 1 de enero

del ao al que corresponde el impuesto.

Para determinar el impuesto del ejercicio

2014 se deber aplicar la tasa de valores

referencias aprobada por la Resolucin

Ministerial N 003-2014-EF/15

2.4. Impuesto a las apuestas

Como antecedentes de este impuesto

se puede sealar la ley N 15224 del

23.11.64 que establece el impuesto a las

apuestas de carrera de caballos, determinando que las apuestas que promueva el

Jockey Club del Per y se decidan en la

carrera de caballos quedaban afectas al

26 % sobre el precio de venta, distribuyndose de este importe 10 % para el Estado

y el 16 % para el Jockey Club del Per. En

igual forma que los otros impuestos, tuvo

una serie de modicaciones durante su

vigencia. Finalmente, todas estas normas

fueron derogadas por el inciso l) de la

Primera Disposicin Final del Decreto Legislativo N 776, publicado el 31.12.93.

Actualmente la administracin de este

impuesto est regulada por los artculos

38 al 47 del TUO de la Ley de Tributacin

Municipal.

El impuesto a las apuestas grava los ingresos de las entidades organizadoras de

eventos hpicos y similares, en las que se

realice apuestas.

El impuesto es de periodicidad mensual.

Se calcula sobre la diferencia resultante

entre el ingreso total percibido en un mes

por concepto de apuestas y el monto total

de los premios otorgados el mismo mes.

El sujeto pasivo del impuesto es la empresa o institucin que realiza las actividades

gravadas.

La tasa porcentual del impuesto a las

apuestas es de 20 %. La tasa porcentual

del impuesto a las apuestas hpicas es

de 12 %.

El monto que resulte de la aplicacin del

impuesto se distribuir conforme a los

siguientes criterios:

a) 60 % se destinar a la municipalidad

provincial.

b) 40 % se destinar a la municipalidad

distrital donde se desarrolle el evento.

2.5. Impuesto a los juegos

El impuesto a los juegos grava la realizacin de actividades relacionadas con

los juegos, tales como loteras, bingos y

rifas, as como la obtencin de premios

en juegos de azar.

La base imponible del impuesto es la

siguiente:

a) Bingos, rifas y sorteos 10 %

b) Pinball, juegos de video y dems

juegos electrnicos 10 %

c) Loteras y otros juegos de azar 10 %.

Para los casos previstos en el inciso a) y b)

la recaudacin, administracin y scalizacin del impuesto es de competencia de la

municipalidad distrital en cuya jurisdiccin

se realice la actividad gravada o se instalen

los juegos.

En el caso del inciso c), la recaudacin,

administracin y scalizacin del impuesto es de competencia de la municipalidad

provincial en cuya jurisdiccin se encuentre ubicada la sede social de las empresas

organizadoras de juegos de azar.

El impuesto es de periodicidad mensual.

Los contribuyentes y agentes de retencin,

Actualidad Gubernamental

XI

de ser el caso, cancelarn el impuesto

dentro de los doce (12) primeros das

hbiles del mes siguiente, en la forma que

establezca la Administracin Tributaria.

2.6. Impuesto a los espectculos pblicos no deportivos

El impuesto a los espectculos pblicos

no deportivos grava el monto que se

abona por concepto de ingreso a espectculos pblicos no deportivos en locales

y parques cerrados con excepcin de los

espectculos en vivo de teatro, zarzuela,

conciertos de msica clsica, pera,

opereta, ballet, circo y folclore nacional,

calicados como espectculos pblicos

culturales por el Instituto Nacional de

Cultura2.

La obligacin tributaria se origina al

momento del pago del derecho de ingreso para presenciar o participar en el

espectculo.

El impuesto se calcula aplicando sobre la

base imponible las tasas siguientes:

a) Espectculos taurinos: Diez por ciento

(10 %) para aquellos espectculos cuyo

valor promedio ponderado de la entrada sea superior al 0.5 % de la Unidad

Impositiva Tributaria (UIT) y cinco por

ciento (5 %) para aquellos espectculos

cuyo valor promedio ponderado de la

entrada sea inferior al 0.5 % de la Unidad

Impositiva Tributaria (UIT).

b) Carreras de caballos: Quince por

ciento (15 %).

c) Espectculos cinematogrcos: Diez

por ciento (10 %).

d) Conciertos de msica en general:

Cero por ciento (0 %).

e) Espectculos de folclor nacional,

teatro cultural, zarzuela, conciertos

de msica clsica, pera, opereta,

ballet y circo: Cero por ciento (0 %).

f) Otros espectculos pblicos: Diez por

ciento (10 %).

3. Contribuciones y tasas

Contribuciones son los recursos nancieros que se obtienen mediante los pagos

obligatorios efectuados para compensar

benecios derivados de la realizacin

de obras pblicas o de actividades municipales

El art. 74, 2. prrafo de la Constitucin

Poltica del Estado, determina que las

Municipalidades pueden crear, modicar

y suprimir contribuciones y tasas o exonerar de estas, dentro de su jurisdiccin

y con los lmites que seala la Ley. El

artculo 196 de la misma norma seala

que son rentas de las municipalidades las

contribuciones, tasas, arbitrios, licencias

y derechos creados por ordenanzas municipales, conforme a ley.

2 Mediante el Decreto Supremo N 001-2010-MC, se aprob

la fusin en el Ministerio de Cultura, bajo la modalidad de

absorcin al Instituto Nacional de Cultura - INC.

N 65 - Marzo 2014

XI 3

XI

Informe Especial

Asimismo, nuestro Cdigo Tributario

prescribe que:

Contribucin: Es el tributo cuya obligacin tiene como hecho generador

benecios derivados de la realizacin de

obras pblicas o de actividades estatales.

Tasa: Es el tributo cuya obligacin tiene

como hecho generador la prestacin

efectiva por el Estado de un servicio pblico individualizado en el contribuyente.

Precisa adems que no es tasa el pago

que se recibe por un servicio de origen

contractual. Clasica a las tasas en:

-

Arbitrios: son tasas que se pagan por

la prestacin o mantenimiento de un

servicio pblico.

Derechos: son tasas que se pagan por la

prestacin de un servicio administrativo

pblico o el uso o aprovechamiento de

bienes pblicos.

Licencias: son tasas que gravan la obtencin de autorizaciones especcas para

la realizacin de actividades de provecho

particular sujetas a control o scalizacin.

El rendimiento de los tributos distintos a

los impuestos no debe tener un destino

ajeno al de cubrir el costo de las obras o

servicios que constituyen los supuestos de

la obligacin.

El Texto nico Ordenado de la Ley de

Tributacin Municipal aprobado por el

D.S. N 156-2004-EF, al referirse a las

contribuciones y tasas determina que la

creacin y modicacin de tasas y contribuciones se aprueban por ordenanza, con

los lmites dispuestos por la Ley Orgnica

de municipalidades, sealando adems

que en la supresin de tasas y contribuciones las municipalidades no tienen ninguna

limitacin legal.

3.1. Contribucin especial de obras

pblicas

La Ley de Tributacin faculta a las municipales la posibilidad de recuperar el

importe de la inversin que realicen en

una obra pblica a la que se le denomina

Contribucin especial de obras pblicas.

Para esta atribucin deben cumplir con los

siguientes requisitos:

-

Las municipalidades debern emitir las

normas procesales para la recaudacin,

fiscalizacin y administracin de las

contribuciones.

En la determinacin de la contribucin

especial por obras pblicas, las municipalidades calcularn el monto teniendo

en consideracin el mayor valor que

adquiera la propiedad beneciada por

efecto de la obra municipal.

En ningn caso las municipalidades podrn establecer cobros por contribucin

especial por obras pblicas cuyo destino

sea ajeno a cubrir el costo de inversin

total o un porcentaje de dicho costo,

segn lo determine el Concejo Municipal.

A efectos de la valorizacin de las obras

y del costo de mantenimiento, las

XI 4

municipalidades contemplarn en sus

normas reglamentarias, mecanismos que

garanticen la publicidad y la idoneidad

tcnica de los procedimientos de valorizacin, as como la participacin de la

poblacin.

El cobro por contribucin especial por

obras pblicas proceder exclusivamente

cuando la municipalidad haya comunicado a los beneciarios, previamente a

la contratacin y ejecucin de la obra, el

monto aproximado al que ascender la

contribucin.

3.2. Tasas

Nuestra Constitucin Poltica determina

que son bienes y rentas de las municipalidades, las tasas, arbitrios, licencias y derechos creados por ordenanzas municipales,

conforme a ley. El Cdigo Tributario dene

a la tasa como el tributo cuya obligacin

tiene como hecho generador la prestacin

efectiva por el Estado de un servicio pblico individualizado en el contribuyente,

estableciendo que las tasas, entre otras,

pueden ser:

Arbitrios: son tasas que se pagan por

la prestacin o mantenimiento de un

servicio pblico.

Derechos: son tasas que se pagan por la

prestacin de un servicio administrativo

pblico o el uso o aprovechamiento de

bienes pblicos.

Licencias: son tasas que gravan la obtencin de autorizaciones especcas para

la realizacin de actividades de provecho

particular sujetas a control o scalizacin.

La Ley de Tributacin Municipal seala

que las tasas municipales son los tributos

creados por los concejos municipales cuya

obligacin tiene como hecho generador la

prestacin efectiva por la municipalidad de

un servicio pblico o administrativo, reservado a las municipalidades de acuerdo con

la Ley Orgnica de Municipalidades. Precisa

tambin que no es tasa el pago que se recibe por un servicio de ndole contractual.

Prohbe a las municipalidades el cobro

de tasas por la fiscalizacin o control

de actividades comerciales, industriales

o de servicios, que deben efectuar de

acuerdo a sus atribuciones previstas en la

Ley Orgnica de Municipalidades, con la

excepcin solo en los casos de actividades que requieran scalizacin o control

distinto al ordinario, una ley expresa del

Congreso puede autorizar el cobro de una

tasa especca por tal concepto.

Faculta a las municipalidades a imponer

las siguientes tasas:

-

Tasas por servicios pblicos o arbitrios: son las tasas que se paga por

la prestacin o mantenimiento de un

servicio pblico individualizado en el

contribuyente.

Las tasas por servicios pblicos o

arbitrios, se calcularn dentro del

Actualidad Gubernamental

N 65 - Marzo 2014

ltimo trimestre de cada ejercicio

scal anterior al de su aplicacin, en

funcin del costo efectivo del servicio

a prestar, sujetndose a los criterios de

racionalidad que permitan determinar

el cobro exigido por el servicio prestado, basado en el costo que demanda

el servicio y su mantenimiento, as

como el benecio individual prestado

de manera real y/o potencial.

Se pueden imponer tasas por los

siguientes servicios

a) Arbitrio de limpieza pblica

b) Arbitrio de parques y jardines

c) Arbitrio de serenazgo

Para la distribucin, entre los contribuyentes de una municipalidad,

del costo de las tasas por servicios

pblicos o arbitrios, se deber utilizar

de manera vinculada y dependiendo

del servicio pblico involucrado, entre

otros criterios que resulten vlidos para

la distribucin: el uso, tamao y ubicacin del predio del contribuyente.

Las ordenanzas que aprueben el monto

de las tasas por arbitrios, explicando los

costos efectivos que demanda el servicio segn el nmero de contribuyentes

de la localidad beneciada, as como los

criterios que justiquen incrementos, de

ser el caso, debern ser publicadas a

ms tardar el 31 de diciembre del ejercicio scal anterior al de su aplicacin.

La difusin de las ordenanzas antes

mencionadas se realizarn conforme

a lo dispuesto por la Ley Orgnica de

Municipalidades.

Tasas por servicios administrativos

o derechos: son las tasas que debe

pagar el contribuyente a la municipalidad por concepto de tramitacin de

procedimientos administrativos o por

el aprovechamiento particular de bienes de propiedad de la municipalidad.

Las tasas por servicios administrativos

o derechos, no excedern del costo de

prestacin del servicio y su rendimiento ser destinado exclusivamente al

nanciamiento del mismo. En ningn

caso el monto de las tasas por servicios

administrativos o derechos podr ser

superior a una (1) UIT; en caso que

estas superen dicho monto, se requiere

acogerse al rgimen de excepcin que

ser establecido por decreto supremo

refrendado por el Presidente del

Consejo de Ministros y el ministro de

Economa y Finanzas, conforme a lo

dispuesto por la Ley del Procedimiento

Administrativo General.

Las tasas que se cobre por la tramitacin de procedimientos administrativos, solo sern exigibles al

contribuyente cuando consten en el

correspondiente Texto nico de Procedimientos Administrativos - TUPA.

Continuar en la siguiente edicin.

Das könnte Ihnen auch gefallen

- Doctrina de Los Testamentos DesarroloDokument28 SeitenDoctrina de Los Testamentos DesarroloDiegoSanchez100% (1)

- Doctrina de Los Testamentos DesarroloDokument28 SeitenDoctrina de Los Testamentos DesarroloDiegoSanchez100% (1)

- Derecho FinancieroDokument26 SeitenDerecho FinancieroDiegoSanchezNoch keine Bewertungen

- Sin Título 1Dokument11 SeitenSin Título 1DiegoSanchezNoch keine Bewertungen

- Modelo de Acreditacion de Identidad para Personas JuridicasDokument1 SeiteModelo de Acreditacion de Identidad para Personas JuridicasDiegoSanchezNoch keine Bewertungen

- Reglas de La EcologiaDokument4 SeitenReglas de La EcologiaDiegoSanchezNoch keine Bewertungen

- Marco TeroricoDokument5 SeitenMarco TeroricoDiegoSanchezNoch keine Bewertungen

- Navidad Retiro NavidadDokument2 SeitenNavidad Retiro NavidadDiegoSanchezNoch keine Bewertungen

- Alberto Quijano Guerrero PDFDokument13 SeitenAlberto Quijano Guerrero PDFDannys Timana SantacruzNoch keine Bewertungen

- El Invitado de DráculaDokument96 SeitenEl Invitado de Drácularodrigo100% (6)

- Preinforme Secado DefDokument14 SeitenPreinforme Secado DefAndres Felipe Solano GonzalezNoch keine Bewertungen

- La Nueva JerusalénDokument4 SeitenLa Nueva JerusalénJorge Lopez RiosNoch keine Bewertungen

- El Deporte en Las Diferentes Teorías SociológicasDokument3 SeitenEl Deporte en Las Diferentes Teorías SociológicasJavier FelizNoch keine Bewertungen

- Diagramación en ArquitecturaDokument11 SeitenDiagramación en ArquitecturaASDRIC DAPHNE CORDOVA YARAHUAMAN100% (1)

- Uso de La ComaDokument14 SeitenUso de La Comasijoje4161Noch keine Bewertungen

- Informe Relación No LinealDokument5 SeitenInforme Relación No LinealLola PorrasNoch keine Bewertungen

- Caso Practico 1 Luis Fernando DazaDokument7 SeitenCaso Practico 1 Luis Fernando Dazajeniffer trujillo barbosaNoch keine Bewertungen

- S10 - Tarea - Borrador de Esquema de Redacción (1) (Reparado)Dokument2 SeitenS10 - Tarea - Borrador de Esquema de Redacción (1) (Reparado)Ehimy FloresNoch keine Bewertungen

- Proyecto Avance 4 1 1Dokument6 SeitenProyecto Avance 4 1 1api-458340319Noch keine Bewertungen

- Propiedades de La Media AritmeticaDokument4 SeitenPropiedades de La Media AritmeticaRafael Fernando Beltran RamosNoch keine Bewertungen

- Destrezas MDokument82 SeitenDestrezas MCAMILO ANDRES VARGAS PABONNoch keine Bewertungen

- Religion de EgiptoDokument5 SeitenReligion de EgiptoMate Lachner BianchiNoch keine Bewertungen

- MONOGRAFIA-etica EudemonistaDokument33 SeitenMONOGRAFIA-etica EudemonistaSelene Veliz100% (2)

- Fondo EditorialDokument4 SeitenFondo EditorialSAMMY JOSEPH CRUZ VASQUEZNoch keine Bewertungen

- Medios - Mentalidad Emprendedora.Dokument9 SeitenMedios - Mentalidad Emprendedora.Tatiana ArteagaNoch keine Bewertungen

- Introducción A La ToxicologíaDokument25 SeitenIntroducción A La Toxicologíanilson100% (1)

- Clases de TecnologíaDokument4 SeitenClases de TecnologíaAlexander Nájera LópezNoch keine Bewertungen

- Nuevos FármacosDokument19 SeitenNuevos FármacosAdrianNoch keine Bewertungen

- SÍLABO-DE - L. Matematico1° GradoDokument2 SeitenSÍLABO-DE - L. Matematico1° Gradoivan andy chipanaNoch keine Bewertungen

- Partitura ReligiosaDokument30 SeitenPartitura Religiosasaul chNoch keine Bewertungen

- Practica 1 Administracion de CalidadDokument44 SeitenPractica 1 Administracion de CalidadJose Alfredo CatuNoch keine Bewertungen

- Tarea I-5Dokument2 SeitenTarea I-5Héctor MonroyNoch keine Bewertungen

- Cambios en La Mujer Durante El EmbarazoDokument25 SeitenCambios en La Mujer Durante El EmbarazoIsa Vot Marley100% (2)

- Arquitectura Popular en ColombiaDokument2 SeitenArquitectura Popular en ColombiaSa AngelicaNoch keine Bewertungen

- Ciudadania 1 YaDokument21 SeitenCiudadania 1 YaCarlos Soria Peña100% (2)

- Hoja Seguridad Sikafloor Uretano PremiumDokument13 SeitenHoja Seguridad Sikafloor Uretano PremiumBrayan Brandon Urrutia AcostaNoch keine Bewertungen

- Etica Alejandro Vigo - Cap IDokument18 SeitenEtica Alejandro Vigo - Cap IDavid Juan Yob100% (1)

- 6 Examen Físico Del Recién NacidoDokument22 Seiten6 Examen Físico Del Recién NacidoMauri GuañunaNoch keine Bewertungen