Das könnte Ihnen auch gefallen

- Hipótesis para La Obtención de Resistencias de Diseño A FlexiónDokument3 SeitenHipótesis para La Obtención de Resistencias de Diseño A FlexiónShirley Alejandra LópezNoch keine Bewertungen

- Sistemas ConstructivosDokument2 SeitenSistemas ConstructivosShirley Alejandra LópezNoch keine Bewertungen

- Selección de BiodigestorDokument4 SeitenSelección de BiodigestorShirley Alejandra LópezNoch keine Bewertungen

- Ejemplos VernaculosDokument6 SeitenEjemplos VernaculosShirley Alejandra LópezNoch keine Bewertungen

- 1.3 Diseño Del Estado Del LímiteDokument3 Seiten1.3 Diseño Del Estado Del LímiteShirley Alejandra LópezNoch keine Bewertungen

- Diseño Por Flexo-Compresión de Columnas (Mu)Dokument2 SeitenDiseño Por Flexo-Compresión de Columnas (Mu)Shirley Alejandra LópezNoch keine Bewertungen

- 1.3 Arquitectura, Energia y Medio AmbienteDokument14 Seiten1.3 Arquitectura, Energia y Medio AmbienteShirley Alejandra LópezNoch keine Bewertungen

- SuavizadoresDokument44 SeitenSuavizadoresAlfredo HernandezNoch keine Bewertungen

- Anexo 4 - Indice Guía para Integrar Un AnteproyectoDokument1 SeiteAnexo 4 - Indice Guía para Integrar Un AnteproyectoShirley Alejandra LópezNoch keine Bewertungen

- Confort AmbientalDokument11 SeitenConfort AmbientalManuel Caballero TelloNoch keine Bewertungen

- Plazola Volumen 2, Central de Auto Buses, Agencia de Autos, Banco, Bodega, Biblioteca BomberosDokument635 SeitenPlazola Volumen 2, Central de Auto Buses, Agencia de Autos, Banco, Bodega, Biblioteca Bomberosisumaeru93% (75)

- FINANCIAMIENTODokument31 SeitenFINANCIAMIENTOShirley Alejandra LópezNoch keine Bewertungen

- Dimensiones de VarillaDokument1 SeiteDimensiones de VarillaShirley Alejandra LópezNoch keine Bewertungen

- Investigación Diseño V - Centro Teatral CompletoDokument187 SeitenInvestigación Diseño V - Centro Teatral CompletoShirley Alejandra LópezNoch keine Bewertungen

- Investigacion Relacion de Etica y ArquitecturaDokument11 SeitenInvestigacion Relacion de Etica y ArquitecturaShirley Alejandra LópezNoch keine Bewertungen

- 1.3 Arquitectura, Energia y Medio AmbienteDokument14 Seiten1.3 Arquitectura, Energia y Medio AmbienteShirley Alejandra LópezNoch keine Bewertungen

- EJEMPLO ANALOGO-ShirleyDokument15 SeitenEJEMPLO ANALOGO-ShirleyShirley Alejandra López0% (1)

- Teatro Gota PlataDokument1 SeiteTeatro Gota PlataShirley Alejandra LópezNoch keine Bewertungen

- Anteproyecto Una Nueva Conciencia Ambiental CorreccionDokument18 SeitenAnteproyecto Una Nueva Conciencia Ambiental CorreccionShirley Alejandra LópezNoch keine Bewertungen

- EJEMPLO ANALOGO-ShirleyDokument15 SeitenEJEMPLO ANALOGO-ShirleyShirley Alejandra López0% (1)

- Empresas Constructoras de MexicoDokument2 SeitenEmpresas Constructoras de MexicoShirley Alejandra LópezNoch keine Bewertungen

- Deflexiones PermisiblesDokument1 SeiteDeflexiones PermisiblesShirley Alejandra LópezNoch keine Bewertungen

- 1.3 Arquitectura, Energia y Medio AmbienteDokument16 Seiten1.3 Arquitectura, Energia y Medio AmbienteShirley Alejandra LópezNoch keine Bewertungen

- Anteproyecto Una Nueva Conciencia Ambiental CorreccionDokument18 SeitenAnteproyecto Una Nueva Conciencia Ambiental CorreccionShirley Alejandra LópezNoch keine Bewertungen

- Presión de SólidosDokument3 SeitenPresión de SólidosShirley Alejandra LópezNoch keine Bewertungen

- Resumen de Economia, Sociedad, NaturalezaDokument5 SeitenResumen de Economia, Sociedad, NaturalezaShirley Alejandra LópezNoch keine Bewertungen

- Codificacion de Estructructuras para PaemDokument1 SeiteCodificacion de Estructructuras para PaemShirley Alejandra LópezNoch keine Bewertungen

- Valores de Ec y Expresiones para CDokument1 SeiteValores de Ec y Expresiones para CShirley Alejandra LópezNoch keine Bewertungen

- Anteproyecto Salón de Eventos SocialesDokument37 SeitenAnteproyecto Salón de Eventos SocialesShirley Alejandra López100% (1)

- Clase 2 - Presentación 3 Pensar Como Un EconomistaDokument14 SeitenClase 2 - Presentación 3 Pensar Como Un EconomistaCriisTiaan GusTiinNoch keine Bewertungen

- Aspectos Generales Del Mercado de Valores Costarricense PDFDokument183 SeitenAspectos Generales Del Mercado de Valores Costarricense PDFBernie Acosta100% (1)

- Practica 3 de Economia de Empresa JulcaDokument7 SeitenPractica 3 de Economia de Empresa JulcaCamila Julca UcedaNoch keine Bewertungen

- Caso Practico UNID 1Dokument5 SeitenCaso Practico UNID 1Jorge GambaNoch keine Bewertungen

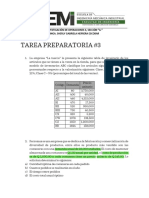

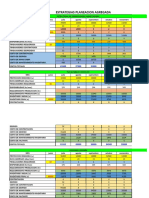

- Tarea Preparatoria 03Dokument3 SeitenTarea Preparatoria 03Gabriela MartínezNoch keine Bewertungen

- Tesis - La Educacion y El Desarrollo Economico Social de La Provincia Constitucionaldel Callo 2000-2013 RevisadoDokument133 SeitenTesis - La Educacion y El Desarrollo Economico Social de La Provincia Constitucionaldel Callo 2000-2013 RevisadojuanNoch keine Bewertungen

- Osorio - Capítulo II El Proceso Productivo y Los Factores de La ProducciónDokument7 SeitenOsorio - Capítulo II El Proceso Productivo y Los Factores de La ProducciónAngie CamachoNoch keine Bewertungen

- Tesis Modelos Econometricos Oferta de Trigo Chile PDFDokument79 SeitenTesis Modelos Econometricos Oferta de Trigo Chile PDFAmanda CCNoch keine Bewertungen

- 2003 Petróleo Global y Estado Nacional (Bernard Mommer)Dokument269 Seiten2003 Petróleo Global y Estado Nacional (Bernard Mommer)dacorisa2006Noch keine Bewertungen

- Examen MicroeconomiaDokument4 SeitenExamen MicroeconomiaJorge Armando Ramirez RodriguezNoch keine Bewertungen

- Resumen Parcial Microeconomia 1Dokument9 SeitenResumen Parcial Microeconomia 1Santiago NuñezNoch keine Bewertungen

- Activida 9 Monopol. ImerDokument17 SeitenActivida 9 Monopol. ImerImer LaureNoch keine Bewertungen

- Programa Curricular de Primaria 5 GradoDokument28 SeitenPrograma Curricular de Primaria 5 GradoJuan Camarena CanchariNoch keine Bewertungen

- Estudio de Pre Factibilidad para La Creación de Salas de Velaciones y Servicios FúnebresDokument170 SeitenEstudio de Pre Factibilidad para La Creación de Salas de Velaciones y Servicios FúnebresMacarena Emilce Miranda Bolaños100% (1)

- Distintas Definiciones de Economía Planteadas Por Teóricos Desde El Siglo XVIII Hasta El PresenteDokument3 SeitenDistintas Definiciones de Economía Planteadas Por Teóricos Desde El Siglo XVIII Hasta El PresentejerebeNoch keine Bewertungen

- Oferta AgregadaDokument6 SeitenOferta AgregadaEnGel MedinaNoch keine Bewertungen

- La Producción en El Sistema EconómicoDokument14 SeitenLa Producción en El Sistema EconómicoStephany TorresNoch keine Bewertungen

- Economía de La Empresa 2º BachilleratoDokument119 SeitenEconomía de La Empresa 2º BachilleratoBegoñaSeijoMarcos100% (2)

- Economía - Tema 1,2,3,4Dokument30 SeitenEconomía - Tema 1,2,3,4dora cachayNoch keine Bewertungen

- Ensayo de Análisis de Coyuntura y Estructura.Dokument2 SeitenEnsayo de Análisis de Coyuntura y Estructura.Irene Oz50% (4)

- Evaluaciones EticaDokument12 SeitenEvaluaciones EticaYamile CampoNoch keine Bewertungen

- Introduccion Inversiones de Optimizaci N PDFDokument46 SeitenIntroduccion Inversiones de Optimizaci N PDFValentino EspinoNoch keine Bewertungen

- InfografíaDokument2 SeitenInfografíaMARIA JOSE GALLEGOS HUERTANoch keine Bewertungen

- Analisis FinancieroDokument126 SeitenAnalisis FinancieroLiliana Marcela Bueno BernalNoch keine Bewertungen

- Recursos Basicos de La EmpresaDokument6 SeitenRecursos Basicos de La EmpresaCristian SolisNoch keine Bewertungen

- Parcial 1 e Ubp Primer Parcial de Economia PDFDokument11 SeitenParcial 1 e Ubp Primer Parcial de Economia PDFLem Farias100% (1)

- Taller de EconomiaDokument14 SeitenTaller de EconomiaMARIA ANGELICA BERMUDEZ MENDOZANoch keine Bewertungen

- TESIS ORIGINAL GuilleDokument44 SeitenTESIS ORIGINAL GuilleKarol JeonNoch keine Bewertungen

- Comparación de Sistemas y Costos de Producción - ConalepDokument47 SeitenComparación de Sistemas y Costos de Producción - ConalepPedro García PNoch keine Bewertungen

- GALENO - Academia - Grupo Anual - Proceso Economico.Dokument11 SeitenGALENO - Academia - Grupo Anual - Proceso Economico.Yuliana yanelaNoch keine Bewertungen