Das könnte Ihnen auch gefallen

- Trabajo Semana 6 CGE302-9000-2021-TALLER DE IMPUESTO A LA RENTADokument7 SeitenTrabajo Semana 6 CGE302-9000-2021-TALLER DE IMPUESTO A LA RENTAcecilia sepulveda100% (1)

- 1libro Ejercicios Matemat Financiera 2015 1 DamiánDokument317 Seiten1libro Ejercicios Matemat Financiera 2015 1 DamiánMaria Fernandez100% (1)

- Actividad 7 Analisis Sobre Planeacion Tributaria Parte 1 Articulo de Opinion 1docxDokument15 SeitenActividad 7 Analisis Sobre Planeacion Tributaria Parte 1 Articulo de Opinion 1docxangie michelle castroNoch keine Bewertungen

- Administracion FinancieraDokument14 SeitenAdministracion FinancieraPaola cruzNoch keine Bewertungen

- Trabajo Grupal Adm. Financiera II ParcialDokument5 SeitenTrabajo Grupal Adm. Financiera II ParcialchioNoch keine Bewertungen

- Diapositivas ApalancamientooDokument8 SeitenDiapositivas ApalancamientooCirstymiguel OrtegaNoch keine Bewertungen

- Expo ApalancamientoDokument24 SeitenExpo ApalancamientoCirstymiguel OrtegaNoch keine Bewertungen

- Correccion 2Dokument6 SeitenCorreccion 20997725112Noch keine Bewertungen

- Recompra de Acciones, Mercado de CapitalDokument18 SeitenRecompra de Acciones, Mercado de CapitalAnonymous 0jVlqDQxVNoch keine Bewertungen

- Ejercicio Del ApalancamientoDokument6 SeitenEjercicio Del ApalancamientoCirstymiguel OrtegaNoch keine Bewertungen

- Preguntas Adm. Financiera G. LeninDokument3 SeitenPreguntas Adm. Financiera G. LeninCirstymiguel OrtegaNoch keine Bewertungen

- Diapositivas Apa - Fin.Dokument8 SeitenDiapositivas Apa - Fin.Anonymous VsUK37ygioNoch keine Bewertungen

- Apalancamiento Financiero ExpoDokument14 SeitenApalancamiento Financiero ExpoAnonymous Y7LQdd4KNoch keine Bewertungen

- Apalancamiento Financiero ExpoDokument14 SeitenApalancamiento Financiero ExpoCirstymiguel OrtegaNoch keine Bewertungen

- Apalancamiento Financiero Operativo y TotalDokument11 SeitenApalancamiento Financiero Operativo y TotalAnonymous Y7LQdd4KNoch keine Bewertungen

- Apalancamiento Financiero Operativo y TotalDokument11 SeitenApalancamiento Financiero Operativo y TotalCirstymiguel OrtegaNoch keine Bewertungen

- Ejercicio Del ApalancamientoDokument6 SeitenEjercicio Del ApalancamientoCirstymiguel OrtegaNoch keine Bewertungen

- Resumen #7Dokument2 SeitenResumen #7Cirstymiguel OrtegaNoch keine Bewertungen

- Administracion FinancieraDokument14 SeitenAdministracion FinancieraPaola cruzNoch keine Bewertungen

- Resumen #9Dokument4 SeitenResumen #9Cirstymiguel OrtegaNoch keine Bewertungen

- Resumen #8Dokument2 SeitenResumen #8Cirstymiguel OrtegaNoch keine Bewertungen

- Resumen #5Dokument3 SeitenResumen #5Cirstymiguel OrtegaNoch keine Bewertungen

- Cuestionario Finanzas ANADokument3 SeitenCuestionario Finanzas ANAchioNoch keine Bewertungen

- Resumen #10Dokument2 SeitenResumen #10Cirstymiguel OrtegaNoch keine Bewertungen

- Resumen #3Dokument2 SeitenResumen #3Cirstymiguel OrtegaNoch keine Bewertungen

- RESUMEN Nº1 Segundo ParcialDokument5 SeitenRESUMEN Nº1 Segundo ParcialCirstymiguel OrtegaNoch keine Bewertungen

- Resumen #6Dokument2 SeitenResumen #6Cirstymiguel OrtegaNoch keine Bewertungen

- Trabajo Autonomo 1 Tabla de AmortizacionDokument1 SeiteTrabajo Autonomo 1 Tabla de AmortizacionCirstymiguel OrtegaNoch keine Bewertungen

- Trabajo Grupal o Individual 2Dokument1 SeiteTrabajo Grupal o Individual 2Cirstymiguel OrtegaNoch keine Bewertungen

- Trabajo Autonomo 2 VanDokument1 SeiteTrabajo Autonomo 2 VanCirstymiguel OrtegaNoch keine Bewertungen

- Resumen #2Dokument2 SeitenResumen #2Cirstymiguel OrtegaNoch keine Bewertungen

- Trabajo Grupal o Individaul 3Dokument1 SeiteTrabajo Grupal o Individaul 3Cirstymiguel OrtegaNoch keine Bewertungen

- Trabajo Grupal o Individual 1Dokument1 SeiteTrabajo Grupal o Individual 1Cirstymiguel OrtegaNoch keine Bewertungen

- Informe ContabilidadDokument12 SeitenInforme ContabilidadRomina BravoNoch keine Bewertungen

- Tablas de Retencion Del Impuesto Sobre La Renta 2016 en ExcelDokument4 SeitenTablas de Retencion Del Impuesto Sobre La Renta 2016 en ExcelDnny RamirezNoch keine Bewertungen

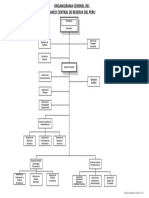

- Organigrama GeneralDokument1 SeiteOrganigrama GeneralLUANA MAELY GUERRERO CESPEDESNoch keine Bewertungen

- Examen Parcial Ingenieria EconomicaDokument3 SeitenExamen Parcial Ingenieria EconomicaJimmy Quiñones Inga67% (3)

- Taller 2 Formulacion de ProyectosDokument5 SeitenTaller 2 Formulacion de Proyectosmiguel fonsecaNoch keine Bewertungen

- Blasco, Bernardita - Introducción Al Derecho EconómicoDokument169 SeitenBlasco, Bernardita - Introducción Al Derecho EconómicoAndres MadariagaNoch keine Bewertungen

- Lala Estados Financieros 2014Dokument66 SeitenLala Estados Financieros 2014frboyrolandoNoch keine Bewertungen

- El Transportistas Vive Del VolanteDokument133 SeitenEl Transportistas Vive Del VolanteLuis Victor Aleman VargasNoch keine Bewertungen

- Tarea 2 Mate Fin 2020-2Dokument3 SeitenTarea 2 Mate Fin 2020-2Iván Adrián Oropeza0% (1)

- Cotizacion Sistema Contable en Excel-8Dokument1 SeiteCotizacion Sistema Contable en Excel-8verin peñaililloNoch keine Bewertungen

- Algebra LinealDokument19 SeitenAlgebra LinealCamila TorresNoch keine Bewertungen

- Mercados de Capital Tarea 2Dokument10 SeitenMercados de Capital Tarea 2Javier BracamonteNoch keine Bewertungen

- Descuento Comercial Vs RacionalDokument3 SeitenDescuento Comercial Vs Racionalsoniamedinarojas23Noch keine Bewertungen

- Ecuaciones de Valor EquivalenteDokument12 SeitenEcuaciones de Valor EquivalenteWilmerNoch keine Bewertungen

- Tarea 4Dokument6 SeitenTarea 4xavier linzanNoch keine Bewertungen

- Formatos (OE) - AII DU 070-2020 (Editable)Dokument44 SeitenFormatos (OE) - AII DU 070-2020 (Editable)Irene BarrantesNoch keine Bewertungen

- Forma de Ingreso para Pago ReferenciadoDokument1 SeiteForma de Ingreso para Pago ReferenciadoAidee PereyraNoch keine Bewertungen

- Presupuesto: de TesoreriaDokument3 SeitenPresupuesto: de TesoreriajuanNoch keine Bewertungen

- Taller ContableDokument273 SeitenTaller ContableDylan CharrysNoch keine Bewertungen

- Presupuesto MaestroDokument12 SeitenPresupuesto MaestroLuis Chafloque BalderaNoch keine Bewertungen

- Cartilla de Economía 5to ComercioDokument26 SeitenCartilla de Economía 5to ComercioJLIAN MNoch keine Bewertungen

- Evolución Del Mercado en VenezuelaDokument13 SeitenEvolución Del Mercado en VenezuelaluischaguanNoch keine Bewertungen

- Ley de Presupuesto, de Endeudamiento y de Equilibrio FinancieroDokument75 SeitenLey de Presupuesto, de Endeudamiento y de Equilibrio FinancieroCarlos Alexander Espinoza HuañahuiNoch keine Bewertungen

- Cobranza de Venta de Bienes o Servicios e Ingresos OperacionalesDokument6 SeitenCobranza de Venta de Bienes o Servicios e Ingresos OperacionalesErika CentenoNoch keine Bewertungen

- Presupuesto AisbertDokument7 SeitenPresupuesto AisbertAisbertNoch keine Bewertungen

- Taller 1 Pasivos y PatrimonioDokument12 SeitenTaller 1 Pasivos y PatrimonioDina LuzNoch keine Bewertungen

- Analisis Del Costo Del Ciclo de Vidav2 PDFDokument52 SeitenAnalisis Del Costo Del Ciclo de Vidav2 PDFJhonatan AlonzoNoch keine Bewertungen