Das könnte Ihnen auch gefallen

- Desarrollo o Analisis de Caso Flujo de EfectivoDokument4 SeitenDesarrollo o Analisis de Caso Flujo de EfectivoJairo VillalobosNoch keine Bewertungen

- PLACAS Bs.Dokument4 SeitenPLACAS Bs.Jairo VillalobosNoch keine Bewertungen

- Solvencia ENELVENDokument1 SeiteSolvencia ENELVENJairo VillalobosNoch keine Bewertungen

- AFA - Proceso de Control FinancieroDokument1 SeiteAFA - Proceso de Control FinancieroJairo VillalobosNoch keine Bewertungen

- Estados Financieros Republica 2001Dokument207 SeitenEstados Financieros Republica 2001Jairo VillalobosNoch keine Bewertungen

- AFA - Técnicas de Control FinancieroDokument1 SeiteAFA - Técnicas de Control FinancieroJairo VillalobosNoch keine Bewertungen

- AFA - Control Del Mercado FinancieroDokument1 SeiteAFA - Control Del Mercado FinancieroJairo VillalobosNoch keine Bewertungen

- AFA - Tema 3 - Elementos de La Planificación FinancieraDokument2 SeitenAFA - Tema 3 - Elementos de La Planificación FinancieraJairo VillalobosNoch keine Bewertungen

- 4 VenezuelaDokument23 Seiten4 VenezuelaLuisa Dominguez100% (1)

- Ejercicios de Estados de Resultados Pro-FormaDokument5 SeitenEjercicios de Estados de Resultados Pro-FormaJairo VillalobosNoch keine Bewertungen

- AFA - Tema 6Dokument1 SeiteAFA - Tema 6Jairo VillalobosNoch keine Bewertungen

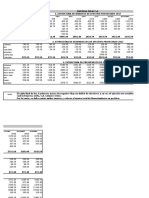

- Pro Forma ER-ESDokument4 SeitenPro Forma ER-ESJairo VillalobosNoch keine Bewertungen

- AFA - Tema 4 - Aspectos Legales y Normativos de La Administración de Los Recursos OrganizacionalesDokument1 SeiteAFA - Tema 4 - Aspectos Legales y Normativos de La Administración de Los Recursos OrganizacionalesJairo VillalobosNoch keine Bewertungen

- AFA - Tema 2 - Enfoques y Técnicas de La Planificación FinancieraDokument4 SeitenAFA - Tema 2 - Enfoques y Técnicas de La Planificación FinancieraJairo VillalobosNoch keine Bewertungen

- Contabilidad CostosDokument129 SeitenContabilidad CostosSebastian Gordon Gordon100% (2)

- Ejemplo de Flijo de Caja Empresa ZuliaDokument2 SeitenEjemplo de Flijo de Caja Empresa ZuliaJairo VillalobosNoch keine Bewertungen

- EXPLICACION Ejercicio de Flujo de Efectivo ProyectadoDokument7 SeitenEXPLICACION Ejercicio de Flujo de Efectivo ProyectadoJairo VillalobosNoch keine Bewertungen

- Tributos Leyes y Organismos Relacionados en VenezuelaDokument2 SeitenTributos Leyes y Organismos Relacionados en VenezuelaJairo VillalobosNoch keine Bewertungen

- República Bolivariana de Venezuela123Dokument8 SeitenRepública Bolivariana de Venezuela123Jairo VillalobosNoch keine Bewertungen

- TAREA - Cont - Costos - Tarea - Informe Sobre Generalidades de CostosDokument1 SeiteTAREA - Cont - Costos - Tarea - Informe Sobre Generalidades de CostosJairo VillalobosNoch keine Bewertungen

- Tribu ToDokument2 SeitenTribu ToJairo VillalobosNoch keine Bewertungen

- Cuadro de Sanciones Por Ilicitos Materiales COT 2014Dokument1 SeiteCuadro de Sanciones Por Ilicitos Materiales COT 2014Jairo VillalobosNoch keine Bewertungen

- Reglamento Parcial LOTTT Gaceta Oficial #40.157Dokument15 SeitenReglamento Parcial LOTTT Gaceta Oficial #40.157Pedro Fanega GoiloNoch keine Bewertungen

- Gaceta Oficial Ley Del Regimen Prestacional de EmpleoDokument8 SeitenGaceta Oficial Ley Del Regimen Prestacional de EmpleoJairo VillalobosNoch keine Bewertungen

- Ley Del Trabajo de Venezuela LotttDokument280 SeitenLey Del Trabajo de Venezuela Lotttobecerra70100% (1)

- Unidad I Finanzas Publicas y Derecho TributarioDokument33 SeitenUnidad I Finanzas Publicas y Derecho TributarioJairo Villalobos0% (1)

- Gaceta Oficial Ley Organica Del Trabajo Sobre El Tiempo de TrabajoDokument10 SeitenGaceta Oficial Ley Organica Del Trabajo Sobre El Tiempo de TrabajoJairo VillalobosNoch keine Bewertungen

- Registro de InversionesDokument18 SeitenRegistro de InversionesJairo VillalobosNoch keine Bewertungen

- Planilla Odes Actualización Datos Persona Juridica Seguros OceanDokument1 SeitePlanilla Odes Actualización Datos Persona Juridica Seguros OceanJairo VillalobosNoch keine Bewertungen

- Cuál Es El Organigrama Perfecto para Un Departamento de ITDokument4 SeitenCuál Es El Organigrama Perfecto para Un Departamento de ITchrisdarkneesNoch keine Bewertungen

- Proceso AdministrativoDokument6 SeitenProceso AdministrativoKAROLINNoch keine Bewertungen

- Trabajo Final AuditoriaDokument17 SeitenTrabajo Final AuditoriaAngie Karina JimenezNoch keine Bewertungen

- Estándares de AcreditaciónDokument6 SeitenEstándares de AcreditaciónKatherine Silva MejíaNoch keine Bewertungen

- Descripcion de Puestos de TrabajoDokument6 SeitenDescripcion de Puestos de TrabajoErick Tapia0% (1)

- Horizonte de PlanificaciónDokument2 SeitenHorizonte de PlanificaciónsindyNoch keine Bewertungen

- Analisis de NegociosDokument8 SeitenAnalisis de NegociosLexico_100% (1)

- 6-Modulo-Pssyc Sistema de Información de SaludDokument151 Seiten6-Modulo-Pssyc Sistema de Información de SaludNatalia RoggeroNoch keine Bewertungen

- El Ciclo de Las Políticas PúblicasDokument28 SeitenEl Ciclo de Las Políticas Públicasjuan ignacio brolloNoch keine Bewertungen

- Planificación Académica 2022 II. Mantenimiento PreventivoDokument3 SeitenPlanificación Académica 2022 II. Mantenimiento PreventivocarlosNoch keine Bewertungen

- Audi Oper Adm444Dokument7 SeitenAudi Oper Adm444angel gabrielNoch keine Bewertungen

- El Escuchar y El Hablar en El Aula Alma Hospitalc3a9Dokument18 SeitenEl Escuchar y El Hablar en El Aula Alma Hospitalc3a9Marcelo SánchezNoch keine Bewertungen

- Responsabilidad Social Del Ingenierio CivilDokument10 SeitenResponsabilidad Social Del Ingenierio CivilRenatoNoch keine Bewertungen

- López García María Del ConsueloDokument30 SeitenLópez García María Del Consueloguscastillo2009Noch keine Bewertungen

- Unidad 3Dokument6 SeitenUnidad 3ZandXroy Soto Pvp y mas100% (1)

- Sistema de Gestión Del Mantenimiento Asistido Por OrdenadorDokument7 SeitenSistema de Gestión Del Mantenimiento Asistido Por Ordenadortaro7x7Noch keine Bewertungen

- Objetivos y estrategia empresarialDokument5 SeitenObjetivos y estrategia empresarialAlejito ItoNoch keine Bewertungen

- Informe Vivienda El SalvadorDokument47 SeitenInforme Vivienda El SalvadorGeorgina OrdoñezNoch keine Bewertungen

- Propuesta de Mejora Cultura Organizacional IatDokument33 SeitenPropuesta de Mejora Cultura Organizacional IatIvanAlcudiaToledoNoch keine Bewertungen

- Plan de Contingencia PUCP FLESANDokument38 SeitenPlan de Contingencia PUCP FLESANClider NiñoNoch keine Bewertungen

- V PARTE (Proyecto de Grado)Dokument182 SeitenV PARTE (Proyecto de Grado)Gustavo Adolfo Bazoalto DazaNoch keine Bewertungen

- Procesos administrativos del Grupo BimboDokument25 SeitenProcesos administrativos del Grupo BimboUmaru toma garciaNoch keine Bewertungen

- Modelo de Calidad de Software Unidad 1Dokument36 SeitenModelo de Calidad de Software Unidad 1Marco GomezNoch keine Bewertungen

- MINSAL - (2012) Orientaciones para El Proceso de Diseño de La Red Asistencial de Los Servicios de SaludDokument72 SeitenMINSAL - (2012) Orientaciones para El Proceso de Diseño de La Red Asistencial de Los Servicios de SaludRodrigo Middleton InfanteNoch keine Bewertungen

- Planificación y Gerencia en La Gestión SocialDokument5 SeitenPlanificación y Gerencia en La Gestión SocialsaraNoch keine Bewertungen

- Plan Operatico OsiteDokument104 SeitenPlan Operatico OsiteRafael TorresNoch keine Bewertungen

- Administración CientíficaDokument4 SeitenAdministración CientíficaCarlos WilsonNoch keine Bewertungen

- Manual de Organización y Funciones UNCDokument428 SeitenManual de Organización y Funciones UNCronaldNoch keine Bewertungen

- Entrega 1 Proceso Estrategico OkDokument24 SeitenEntrega 1 Proceso Estrategico Okjohn villamil100% (1)

- Tarea 8Dokument5 SeitenTarea 8Rachelina Febles GuerreroNoch keine Bewertungen