Das könnte Ihnen auch gefallen

- IRPJ e CSLL análise e aplicação: Guia prático dos principais assuntosVon EverandIRPJ e CSLL análise e aplicação: Guia prático dos principais assuntosNoch keine Bewertungen

- Estudo Lucro Real X Presumido X SimplesDokument6 SeitenEstudo Lucro Real X Presumido X SimplesMartim LucasNoch keine Bewertungen

- PIS e COFINS: Uma abordagem prática e teóricaVon EverandPIS e COFINS: Uma abordagem prática e teóricaNoch keine Bewertungen

- Folha Pagto, Encargos e RescisõesDokument41 SeitenFolha Pagto, Encargos e RescisõesalancpbNoch keine Bewertungen

- Curso Tributos Questões ContabilidadeDokument137 SeitenCurso Tributos Questões ContabilidadeAmauri Oliveira100% (7)

- Barras Manual - Pontos BonsDokument2 SeitenBarras Manual - Pontos BonsCláudia AbdiasNoch keine Bewertungen

- Exerc ResDokument13 SeitenExerc Reszeramentocontabil67% (3)

- Exercícios Simples NacionalDokument4 SeitenExercícios Simples Nacionallilianehrt100% (3)

- Contabilidade Geral Para O Exame De SuficiênciaVon EverandContabilidade Geral Para O Exame De SuficiênciaNoch keine Bewertungen

- Teste Área Fiscal: Regimes Tributação e Cálculos PIS COFINS ICMSDokument4 SeitenTeste Área Fiscal: Regimes Tributação e Cálculos PIS COFINS ICMSRB Silva0% (1)

- Contabilidade de CustosDokument34 SeitenContabilidade de CustosGizeli Biguelini100% (1)

- Introdução aos principais conceitos e classificações do direito tributárioDokument47 SeitenIntrodução aos principais conceitos e classificações do direito tributárioAndréia OrttNoch keine Bewertungen

- Registro de compra de mercadorias com incidência de IPI e ICMSDokument12 SeitenRegistro de compra de mercadorias com incidência de IPI e ICMSADRIANO TRINDADE100% (2)

- EXERCÍCIOS DE CONTABILIDADEDokument20 SeitenEXERCÍCIOS DE CONTABILIDADEMarcy DutraNoch keine Bewertungen

- Contabilidade - Curso de Noções de Contabilidade 06 Razonete e BalanceteDokument4 SeitenContabilidade - Curso de Noções de Contabilidade 06 Razonete e BalanceteContaconta100% (18)

- Contabilização folha pagamentoDokument2 SeitenContabilização folha pagamentoIara Marina0% (1)

- Contabilidade Fiscal e Tributária - Exercícios de avaliaçãoDokument3 SeitenContabilidade Fiscal e Tributária - Exercícios de avaliaçãoFabiane AlvesNoch keine Bewertungen

- Contabilidade - ImpostosDokument2 SeitenContabilidade - Impostoscredito100% (1)

- Exercícios de contabilidade sobre fatos contábeisDokument2 SeitenExercícios de contabilidade sobre fatos contábeisLucas Ketzer Dos Reis0% (1)

- Contabilidade Básica - Exercícios de FixaçãoDokument4 SeitenContabilidade Básica - Exercícios de FixaçãoLívia Miranda100% (1)

- Atividades Práticas 1 BP e Dre (1) CorrigidaDokument8 SeitenAtividades Práticas 1 BP e Dre (1) CorrigidaRafael MizunoNoch keine Bewertungen

- Lucro Real, Presumido - Apuração de ImpostosDokument1 SeiteLucro Real, Presumido - Apuração de ImpostosLuis_Contabil100% (2)

- CPC 04 - IntangívelDokument31 SeitenCPC 04 - IntangívelMarcos LaranjaNoch keine Bewertungen

- Lucro presumido e arbitradoDokument9 SeitenLucro presumido e arbitradoJane SantosNoch keine Bewertungen

- Teste tributárioDokument4 SeitenTeste tributárioSuzane RodriguesNoch keine Bewertungen

- DRE Cia ABC com receita de R$10 milDokument2 SeitenDRE Cia ABC com receita de R$10 milAllana AzevedoNoch keine Bewertungen

- 2014.05.05-Exercício de Fixação 04Dokument6 Seiten2014.05.05-Exercício de Fixação 04silvajosuesilva67% (6)

- Lucro Real x PresumidoDokument4 SeitenLucro Real x PresumidoSérgio Murilo73% (11)

- Lucro Real x PresumidoDokument4 SeitenLucro Real x PresumidoSérgio Murilo73% (11)

- ExerciciosLucroReal 1Dokument7 SeitenExerciciosLucroReal 1Jane Santos100% (5)

- Contabilidade e Planejamento TributárioDokument4 SeitenContabilidade e Planejamento TributárioGabriela MonikeNoch keine Bewertungen

- Regimes tributação lucro realDokument32 SeitenRegimes tributação lucro realEduardoNoch keine Bewertungen

- ESCRITA FISCAL Aula 2 - Exercícios CorrigidosDokument3 SeitenESCRITA FISCAL Aula 2 - Exercícios CorrigidosSelma Da Costa0% (2)

- Apostila - Depto Fiscal PDFDokument106 SeitenApostila - Depto Fiscal PDFedereduardoo100% (1)

- Ficha Anamnese Florais de Bach - AtualizadaDokument8 SeitenFicha Anamnese Florais de Bach - AtualizadaCláudia AbdiasNoch keine Bewertungen

- Exercícios ICMS e IPIDokument23 SeitenExercícios ICMS e IPIRodrigo0% (4)

- DRE - Demonstracao Do Resultado Do Exercicio - 20210914-2322Dokument7 SeitenDRE - Demonstracao Do Resultado Do Exercicio - 20210914-2322Flávia MatosNoch keine Bewertungen

- Criação e Manutenção de Holding Patrimonial - José Henrique LongoDokument24 SeitenCriação e Manutenção de Holding Patrimonial - José Henrique LongoMarcelrp100% (2)

- Exercícios Contabilidade BásicaDokument4 SeitenExercícios Contabilidade BásicaRenata Cruz33% (3)

- RESUMÃO - Lucro Presumido, Lucro Real e Lucro ArbitradoDokument2 SeitenRESUMÃO - Lucro Presumido, Lucro Real e Lucro ArbitradoNewlongNoch keine Bewertungen

- Gestão de Tributos - Exercícios PráticosDokument17 SeitenGestão de Tributos - Exercícios PráticosRicardo JoséNoch keine Bewertungen

- Questoes Resolvidas de Contabilidade Tributaria PDFDokument137 SeitenQuestoes Resolvidas de Contabilidade Tributaria PDFramosandreNoch keine Bewertungen

- Funçoes Da Adm FinanceiraDokument15 SeitenFunçoes Da Adm FinanceiraThiago Souza88% (8)

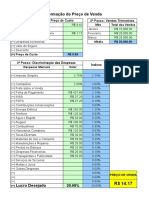

- Planilha Formação Do Preço de Venda (Peq. Emp. Simples Nacional)Dokument4 SeitenPlanilha Formação Do Preço de Venda (Peq. Emp. Simples Nacional)Aquiles SFNoch keine Bewertungen

- Livro de Contabilidade UnipDokument54 SeitenLivro de Contabilidade UnipEdilaine Jhonatas100% (1)

- Corretora de SegurosDokument27 SeitenCorretora de SegurosChristiano Mendes100% (1)

- Lalur exercícios contabilidade fiscalDokument7 SeitenLalur exercícios contabilidade fiscalAlex Silva100% (1)

- Questoes Resolvidas de Contabilidade Tributaria 160308212841 PDFDokument137 SeitenQuestoes Resolvidas de Contabilidade Tributaria 160308212841 PDFJulio Cesar Taua0% (1)

- DRE - Demonstração de ResultadoDokument43 SeitenDRE - Demonstração de ResultadopedroNoch keine Bewertungen

- Cálculo IR e CSLL modalidade Lucro PresumidoDokument22 SeitenCálculo IR e CSLL modalidade Lucro PresumidoThays Ventaja100% (1)

- Exercícios Extra de Lucro Arbitrado e PresumidoDokument4 SeitenExercícios Extra de Lucro Arbitrado e PresumidoMariana Caminha67% (3)

- Cálculo de tributosDokument6 SeitenCálculo de tributosSuzane RodriguesNoch keine Bewertungen

- Teste ICMS cálculosDokument3 SeitenTeste ICMS cálculosSuzane RodriguesNoch keine Bewertungen

- Contabilidade - Impostos - ICMS e IPI RecuperaveisDokument5 SeitenContabilidade - Impostos - ICMS e IPI Recuperaveiscredito100% (12)

- Ebit EbitdaDokument15 SeitenEbit EbitdaSandro Heleno TrindadeNoch keine Bewertungen

- Cálculo Simples Nacional 12 exercíciosDokument2 SeitenCálculo Simples Nacional 12 exercíciosFabio ApolinarioNoch keine Bewertungen

- SDE - UNIP - Avaliação Qualitativa - Melhor ConcorrenteDokument6 SeitenSDE - UNIP - Avaliação Qualitativa - Melhor ConcorrenteKlin JuniorNoch keine Bewertungen

- Teste ClaudiaDokument1 SeiteTeste ClaudiaCláudia AbdiasNoch keine Bewertungen

- Lucro Real e Lucro Presumido Estudos de Casos Ref. ApuraçõesDokument34 SeitenLucro Real e Lucro Presumido Estudos de Casos Ref. ApuraçõesSu Eli100% (1)

- Prova Assistente FiscalDokument2 SeitenProva Assistente FiscalBrunaDaSilvaMirandaNoch keine Bewertungen

- Administração de Recursos Materiais e PatrimoniaisDokument66 SeitenAdministração de Recursos Materiais e PatrimoniaisJosé Luiz Pereira BrazNoch keine Bewertungen

- Exercício Pis e Cofins - GabaritoDokument3 SeitenExercício Pis e Cofins - GabaritoGabriela Brum100% (2)

- Contabilidade Avançada: Conceitos e TécnicasDokument228 SeitenContabilidade Avançada: Conceitos e TécnicasCatri Capelari100% (2)

- IAS 36 e CPC 01: Redução ao valor recuperável de ativosDokument30 SeitenIAS 36 e CPC 01: Redução ao valor recuperável de ativosAdson MedeirosNoch keine Bewertungen

- APOSTILA Lucro Real e Lucro PresumidoDokument23 SeitenAPOSTILA Lucro Real e Lucro PresumidoThomaz J. Del NeroNoch keine Bewertungen

- Contabilidade Geral - Exercícios - Aula00 Operações Com MercadoriasDokument16 SeitenContabilidade Geral - Exercícios - Aula00 Operações Com MercadoriasDebiticia67% (3)

- Fiscalidade Angolana - IRT Grupo ADokument19 SeitenFiscalidade Angolana - IRT Grupo ARafael Aldair Aldair100% (1)

- Balanço PatrimonialDokument5 SeitenBalanço Patrimonialgsellmann100% (3)

- Fiscalidade I Caso Prático Imposto IndustrialDokument1 SeiteFiscalidade I Caso Prático Imposto IndustrialDárcio Rogéro Mendes100% (2)

- Fiscalidade em Angola: Impostos, Taxas e ContribuiçõesDokument3 SeitenFiscalidade em Angola: Impostos, Taxas e ContribuiçõesMarucha Pedro JoséNoch keine Bewertungen

- Contabilidade - Impostos - ICMS Nota FiscalDokument6 SeitenContabilidade - Impostos - ICMS Nota Fiscalcredito100% (5)

- Sólides RH PlataformaDokument8 SeitenSólides RH PlataformaCláudia AbdiasNoch keine Bewertungen

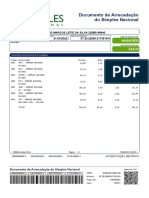

- Pgdasd Das 29965651000106Dokument1 SeitePgdasd Das 29965651000106Cláudia AbdiasNoch keine Bewertungen

- Agendamentoconsulta 35901720220413464866IDokument1 SeiteAgendamentoconsulta 35901720220413464866ICláudia AbdiasNoch keine Bewertungen

- Pgdasd Das 29965651202111001Dokument1 SeitePgdasd Das 29965651202111001Cláudia AbdiasNoch keine Bewertungen

- Agendamentoconsulta 35901720220413470690IDokument1 SeiteAgendamentoconsulta 35901720220413470690ICláudia AbdiasNoch keine Bewertungen

- Pgdasd Das 29965651000106Dokument1 SeitePgdasd Das 29965651000106Cláudia AbdiasNoch keine Bewertungen

- Pgdasd Das 29965651000106Dokument1 SeitePgdasd Das 29965651000106Cláudia AbdiasNoch keine Bewertungen

- Pgdasd Das 29965651000106Dokument1 SeitePgdasd Das 29965651000106Cláudia AbdiasNoch keine Bewertungen

- Agendamentoconsulta 35901720220413463625IDokument1 SeiteAgendamentoconsulta 35901720220413463625ICláudia AbdiasNoch keine Bewertungen

- MExr OEJOVTd 3 Tjloekh QOGho YVFGUGcrc Us 4 BZ NKB E1 M SUtaa VM2 D 0 VDNGCW ZVNKNKH BNE9 HDK Zyb FNu Y1 Ha RWDokument3 SeitenMExr OEJOVTd 3 Tjloekh QOGho YVFGUGcrc Us 4 BZ NKB E1 M SUtaa VM2 D 0 VDNGCW ZVNKNKH BNE9 HDK Zyb FNu Y1 Ha RWCláudia AbdiasNoch keine Bewertungen

- ExibirDAS-31052022 184204 052022Dokument1 SeiteExibirDAS-31052022 184204 052022Cláudia AbdiasNoch keine Bewertungen

- ExibirDAS-30052022 161727 052022Dokument1 SeiteExibirDAS-30052022 161727 052022Cláudia AbdiasNoch keine Bewertungen

- Das Pgmei 39465668000140 Ac2021Dokument12 SeitenDas Pgmei 39465668000140 Ac2021Cláudia AbdiasNoch keine Bewertungen

- Das Pgmei 39465668000140 Ac2021Dokument1 SeiteDas Pgmei 39465668000140 Ac2021Cláudia AbdiasNoch keine Bewertungen

- Apostila Aula 2 SQLDokument70 SeitenApostila Aula 2 SQLCláudia AbdiasNoch keine Bewertungen

- SQL Agrupamentos, Relacionamentos e SubqueriesDokument35 SeitenSQL Agrupamentos, Relacionamentos e SubqueriesCláudia AbdiasNoch keine Bewertungen

- Apostila Aula 1Dokument67 SeitenApostila Aula 1Cláudia AbdiasNoch keine Bewertungen

- Sistema para produção não seriadaDokument26 SeitenSistema para produção não seriadaCláudia AbdiasNoch keine Bewertungen

- Agenda de Consultores Semana 16-05-2022 À 20-05-2022Dokument5 SeitenAgenda de Consultores Semana 16-05-2022 À 20-05-2022Cláudia AbdiasNoch keine Bewertungen

- Cotacao Tokio Marine - Onix Hatch LT 1.0 8v Flexpower 5p MecDokument4 SeitenCotacao Tokio Marine - Onix Hatch LT 1.0 8v Flexpower 5p MecCláudia AbdiasNoch keine Bewertungen

- CV Rita JesusDokument2 SeitenCV Rita JesusCláudia AbdiasNoch keine Bewertungen

- Oração São Miguel ArcanjoDokument1 SeiteOração São Miguel ArcanjoCláudia AbdiasNoch keine Bewertungen

- Processo seletivo UFJF oferta 605 vagas em cursos a distânciaDokument20 SeitenProcesso seletivo UFJF oferta 605 vagas em cursos a distânciaCláudia AbdiasNoch keine Bewertungen

- Sinopse do livro Data Limite de Chico XavierDokument1 SeiteSinopse do livro Data Limite de Chico XavierCláudia AbdiasNoch keine Bewertungen

- Orientação de Preenchimento Da NF-e - Versão 2.02 PDFDokument39 SeitenOrientação de Preenchimento Da NF-e - Versão 2.02 PDFAntonio QuirinoNoch keine Bewertungen

- Cpom SP Quem Está ObrigadoDokument13 SeitenCpom SP Quem Está ObrigadoCláudia AbdiasNoch keine Bewertungen

- Anexo 4 - Tabela Da Lista de Servicos LC 116-03 1507756308 PDFDokument9 SeitenAnexo 4 - Tabela Da Lista de Servicos LC 116-03 1507756308 PDFEduardo FernandezNoch keine Bewertungen

- Relatório anual 2010 destaca desempenho financeiro recorde da AmbevDokument217 SeitenRelatório anual 2010 destaca desempenho financeiro recorde da AmbevLaerte Alves da SilvaNoch keine Bewertungen

- Resumo de Macroeconomia Sobre Sistema de Contas Nacionais e Balanço de PagamentosDokument15 SeitenResumo de Macroeconomia Sobre Sistema de Contas Nacionais e Balanço de PagamentosMichellStummNoch keine Bewertungen

- Teoria Da Dinamica Economica - Michal KaleckiDokument193 SeitenTeoria Da Dinamica Economica - Michal KaleckiNivalter AiresNoch keine Bewertungen

- A Parábola Dos TalentosDokument5 SeitenA Parábola Dos Talentospaulo100% (1)

- Reflexão de Gastos, RendimentosDokument2 SeitenReflexão de Gastos, RendimentosanacristinaroiasNoch keine Bewertungen

- Orçamento Planejamento e Controle EmpresarialDokument127 SeitenOrçamento Planejamento e Controle EmpresarialRodrigo Carneiro0% (1)

- Bizu Contabilidade GeralDokument12 SeitenBizu Contabilidade GeralRicardo Melo100% (1)

- Organização Do Espaço MundialDokument7 SeitenOrganização Do Espaço MundialHigor DouradoNoch keine Bewertungen

- Aplicações de FunçõesDokument7 SeitenAplicações de FunçõesGledson PaivaNoch keine Bewertungen

- Planilha de Custos DocesDokument22 SeitenPlanilha de Custos DocesAna LopesNoch keine Bewertungen

- Gersdorff 1982 O Desemprego e o Subemprego No 15125Dokument26 SeitenGersdorff 1982 O Desemprego e o Subemprego No 15125Fabricio MedeirosNoch keine Bewertungen

- Livro Contabilidade Miolo PDFDokument103 SeitenLivro Contabilidade Miolo PDFJorgeNoch keine Bewertungen

- Controladoria3 1Dokument2 SeitenControladoria3 1Adelaide Hictasseiara Feitosa AragãoNoch keine Bewertungen

- Gurus de Investimentos John NeffDokument3 SeitenGurus de Investimentos John NeffEnzocarvalhoNoch keine Bewertungen

- Análise de custos, margem de contribuição e pontos de equilíbrioDokument78 SeitenAnálise de custos, margem de contribuição e pontos de equilíbrioVinícius ReisNoch keine Bewertungen

- Regime incentivos indústria petróleo NNE Centro-OesteDokument63 SeitenRegime incentivos indústria petróleo NNE Centro-OesteJildonei LazzarettiNoch keine Bewertungen

- Como calcular o BDI na construção civilDokument53 SeitenComo calcular o BDI na construção civilfrançan_2Noch keine Bewertungen

- Revisar teste de custosDokument5 SeitenRevisar teste de custosHugo LeonardoNoch keine Bewertungen

- A Economia Da Concorrncia Imperfeita de Joan Robinson Uma InterpretaoDokument19 SeitenA Economia Da Concorrncia Imperfeita de Joan Robinson Uma InterpretaoJúnior SousaNoch keine Bewertungen