Das könnte Ihnen auch gefallen

- Agendamentoconsulta 35901720220413464866IDokument1 SeiteAgendamentoconsulta 35901720220413464866ICláudia AbdiasNoch keine Bewertungen

- Apostila Aula 2 SQLDokument70 SeitenApostila Aula 2 SQLCláudia AbdiasNoch keine Bewertungen

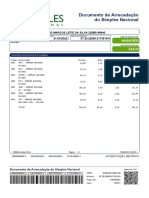

- Pgdasd Das 29965651202111001Dokument1 SeitePgdasd Das 29965651202111001Cláudia AbdiasNoch keine Bewertungen

- Pgdasd Das 29965651000106Dokument1 SeitePgdasd Das 29965651000106Cláudia AbdiasNoch keine Bewertungen

- Apostila Aula 1Dokument67 SeitenApostila Aula 1Cláudia AbdiasNoch keine Bewertungen

- ExibirDAS-31052022 184204 052022Dokument1 SeiteExibirDAS-31052022 184204 052022Cláudia AbdiasNoch keine Bewertungen

- Agendamentoconsulta 35901720220413463625IDokument1 SeiteAgendamentoconsulta 35901720220413463625ICláudia AbdiasNoch keine Bewertungen

- Agendamentoconsulta 35901720220413470690IDokument1 SeiteAgendamentoconsulta 35901720220413470690ICláudia AbdiasNoch keine Bewertungen

- Pgdasd Das 29965651000106Dokument1 SeitePgdasd Das 29965651000106Cláudia AbdiasNoch keine Bewertungen

- ExibirDAS-30052022 161727 052022Dokument1 SeiteExibirDAS-30052022 161727 052022Cláudia AbdiasNoch keine Bewertungen

- Sólides RH PlataformaDokument8 SeitenSólides RH PlataformaCláudia AbdiasNoch keine Bewertungen

- MExr OEJOVTd 3 Tjloekh QOGho YVFGUGcrc Us 4 BZ NKB E1 M SUtaa VM2 D 0 VDNGCW ZVNKNKH BNE9 HDK Zyb FNu Y1 Ha RWDokument3 SeitenMExr OEJOVTd 3 Tjloekh QOGho YVFGUGcrc Us 4 BZ NKB E1 M SUtaa VM2 D 0 VDNGCW ZVNKNKH BNE9 HDK Zyb FNu Y1 Ha RWCláudia AbdiasNoch keine Bewertungen

- Pgdasd Das 29965651000106Dokument1 SeitePgdasd Das 29965651000106Cláudia AbdiasNoch keine Bewertungen

- Pgdasd Das 29965651000106Dokument1 SeitePgdasd Das 29965651000106Cláudia AbdiasNoch keine Bewertungen

- Das Pgmei 39465668000140 Ac2021Dokument12 SeitenDas Pgmei 39465668000140 Ac2021Cláudia AbdiasNoch keine Bewertungen

- Das Pgmei 39465668000140 Ac2021Dokument1 SeiteDas Pgmei 39465668000140 Ac2021Cláudia AbdiasNoch keine Bewertungen

- Cotacao Tokio Marine - Onix Hatch LT 1.0 8v Flexpower 5p MecDokument4 SeitenCotacao Tokio Marine - Onix Hatch LT 1.0 8v Flexpower 5p MecCláudia AbdiasNoch keine Bewertungen

- SQL Agrupamentos, Relacionamentos e SubqueriesDokument35 SeitenSQL Agrupamentos, Relacionamentos e SubqueriesCláudia AbdiasNoch keine Bewertungen

- Barras Manual - Pontos BonsDokument2 SeitenBarras Manual - Pontos BonsCláudia AbdiasNoch keine Bewertungen

- Oração São Miguel ArcanjoDokument1 SeiteOração São Miguel ArcanjoCláudia AbdiasNoch keine Bewertungen

- CV Rita JesusDokument2 SeitenCV Rita JesusCláudia AbdiasNoch keine Bewertungen

- Agenda de Consultores Semana 16-05-2022 À 20-05-2022Dokument5 SeitenAgenda de Consultores Semana 16-05-2022 À 20-05-2022Cláudia AbdiasNoch keine Bewertungen

- Ficha Anamnese Florais de Bach - AtualizadaDokument8 SeitenFicha Anamnese Florais de Bach - AtualizadaCláudia AbdiasNoch keine Bewertungen

- Teste ClaudiaDokument1 SeiteTeste ClaudiaCláudia AbdiasNoch keine Bewertungen

- Sistema para produção não seriadaDokument26 SeitenSistema para produção não seriadaCláudia AbdiasNoch keine Bewertungen

- Processo seletivo UFJF oferta 605 vagas em cursos a distânciaDokument20 SeitenProcesso seletivo UFJF oferta 605 vagas em cursos a distânciaCláudia AbdiasNoch keine Bewertungen

- Sinopse do livro Data Limite de Chico XavierDokument1 SeiteSinopse do livro Data Limite de Chico XavierCláudia AbdiasNoch keine Bewertungen

- Anexo 4 - Tabela Da Lista de Servicos LC 116-03 1507756308 PDFDokument9 SeitenAnexo 4 - Tabela Da Lista de Servicos LC 116-03 1507756308 PDFEduardo FernandezNoch keine Bewertungen

- Orientação de Preenchimento Da NF-e - Versão 2.02 PDFDokument39 SeitenOrientação de Preenchimento Da NF-e - Versão 2.02 PDFAntonio QuirinoNoch keine Bewertungen

- Cpom SP Quem Está ObrigadoDokument13 SeitenCpom SP Quem Está ObrigadoCláudia AbdiasNoch keine Bewertungen

- Novo+Contrato +HNDokument9 SeitenNovo+Contrato +HNTarciso MadeiraNoch keine Bewertungen

- Adulto Intermediário - Desenvolvimento PsicossocialDokument46 SeitenAdulto Intermediário - Desenvolvimento PsicossocialCarina Bússolo100% (4)

- Cadastro de servidor efetivo no SIAPE em 7 etapasDokument17 SeitenCadastro de servidor efetivo no SIAPE em 7 etapasJacira ToledoNoch keine Bewertungen

- Ética, Regulamentação e Análise Do Perfil Do InvestidorDokument9 SeitenÉtica, Regulamentação e Análise Do Perfil Do InvestidorCamilla Do AmaralNoch keine Bewertungen

- Cadastro Nacional da Pessoa Jurídica MEDokument1 SeiteCadastro Nacional da Pessoa Jurídica MEBuscarro VeiculosNoch keine Bewertungen

- Clink Lançamentos Janeiro Pt1 2020Dokument22 SeitenClink Lançamentos Janeiro Pt1 2020instatrecNoch keine Bewertungen

- RECORDES OANSE MANAUS - Rev05-22Dokument6 SeitenRECORDES OANSE MANAUS - Rev05-22Rodrigo FernandesNoch keine Bewertungen

- 2 IIJornadas Turismo 16 Ana GarciaDokument16 Seiten2 IIJornadas Turismo 16 Ana GarciaMaluco 16Noch keine Bewertungen

- Resoluo N 150 2019-ConsepeDokument71 SeitenResoluo N 150 2019-ConsepeGabriela BonNoch keine Bewertungen

- Manual RMA CREAS2018Dokument51 SeitenManual RMA CREAS2018Eliakim SantosNoch keine Bewertungen

- História e regras do vôlei de praiaDokument10 SeitenHistória e regras do vôlei de praiaFabio Airton BanderoNoch keine Bewertungen

- RG - Mato GrossoDokument1 SeiteRG - Mato GrossoEloany MedeirosNoch keine Bewertungen

- PLANOS UNIMED REGIONAL E NACIONALDokument1 SeitePLANOS UNIMED REGIONAL E NACIONALBraytiner HeggendornNoch keine Bewertungen

- Mapa - Contabilidade Empresarial - 52/2023Dokument3 SeitenMapa - Contabilidade Empresarial - 52/2023Prime EducacionalNoch keine Bewertungen

- Edital - Pregão EletrônicoDokument65 SeitenEdital - Pregão EletrônicoGutemberg LimaNoch keine Bewertungen

- Diagnóstico IFSC SWOTDokument3 SeitenDiagnóstico IFSC SWOTAriana de SouzaNoch keine Bewertungen

- Lei Orgânica de Bagé - RSDokument53 SeitenLei Orgânica de Bagé - RSMateus VasconcellosNoch keine Bewertungen

- Ficha Trabalho1Dokument1 SeiteFicha Trabalho1Fábio Martins SantosNoch keine Bewertungen

- Atividade 6 Semana 7ºDokument2 SeitenAtividade 6 Semana 7ºJosy CairesNoch keine Bewertungen

- Hidrostática - CAPÍTULO 4Dokument16 SeitenHidrostática - CAPÍTULO 4Lílian BeatrizNoch keine Bewertungen

- Livro Completo INTRODUÇÃO AO PENSAMENTO POLÍTICO DAS ORIGENS AO DEBATE ATUALDokument183 SeitenLivro Completo INTRODUÇÃO AO PENSAMENTO POLÍTICO DAS ORIGENS AO DEBATE ATUALdsilbiors100% (2)

- Witness Lee - o Homem e As Duas ArvoresDokument5 SeitenWitness Lee - o Homem e As Duas Arvorescarloszum100% (1)

- Desenvolvimento sustentável conceitosDokument2 SeitenDesenvolvimento sustentável conceitosMarlon AlyNoch keine Bewertungen

- Aula 04Dokument30 SeitenAula 04ricardoitoNoch keine Bewertungen

- Adesivos e Placas ANPDokument6 SeitenAdesivos e Placas ANPJeancarlos RibeiroNoch keine Bewertungen

- 44737-Texto Do Artigo-150994-1-10-20161126Dokument13 Seiten44737-Texto Do Artigo-150994-1-10-20161126Du LiechtensteinNoch keine Bewertungen

- Projetos Arquitetônicos Paulo Mendes RochaDokument68 SeitenProjetos Arquitetônicos Paulo Mendes RochaCadu FontenelleNoch keine Bewertungen

- Apresentação AlineDokument23 SeitenApresentação AlineMarcelle GuimarãesNoch keine Bewertungen

- História da moeda em Angola desde o Zimbo até o Kwanza atualDokument4 SeitenHistória da moeda em Angola desde o Zimbo até o Kwanza atualSeverina MuacumbiNoch keine Bewertungen

- A arquitetura pós-moderna e a reavaliação do papel da ornamentaçãoDokument21 SeitenA arquitetura pós-moderna e a reavaliação do papel da ornamentaçãoLuana CastilhoNoch keine Bewertungen