Das könnte Ihnen auch gefallen

- Manual de Impuesto al Valor Agregado. Parte general 2018Von EverandManual de Impuesto al Valor Agregado. Parte general 2018Bewertung: 5 von 5 Sternen5/5 (3)

- Guía de Aprendizaje de LEGISLACIÓN TRIBUTARIADokument39 SeitenGuía de Aprendizaje de LEGISLACIÓN TRIBUTARIAyessica restrepoNoch keine Bewertungen

- El ABC del comercio exterior en 12 clases: Un manual para autodidactas con un enfoque fiscalVon EverandEl ABC del comercio exterior en 12 clases: Un manual para autodidactas con un enfoque fiscalBewertung: 3.5 von 5 Sternen3.5/5 (4)

- 32.3-Finanzas Públicas y Der. Tributario Garcia LoreaDokument20 Seiten32.3-Finanzas Públicas y Der. Tributario Garcia LoreaJuli Azzio50% (2)

- Guía- Temario oposición a Agentes de la Hacienda Pública( Promoción Interna)Von EverandGuía- Temario oposición a Agentes de la Hacienda Pública( Promoción Interna)Noch keine Bewertungen

- Derecho Tributario (Programa FCJP Uc)Dokument28 SeitenDerecho Tributario (Programa FCJP Uc)inocenteconejo100% (1)

- Análisis práctico de ISR: Personas físicas y moralesVon EverandAnálisis práctico de ISR: Personas físicas y moralesNoch keine Bewertungen

- Actividad Entregable 1 DERECHO TRIBUTARIODokument6 SeitenActividad Entregable 1 DERECHO TRIBUTARIOVIVIANANoch keine Bewertungen

- Globalización tributaria. Casos sobre la aplicación de los tratados para evitar doble tributación: Casos sobre la aplicación de los tratados para evitar doble tributaciónVon EverandGlobalización tributaria. Casos sobre la aplicación de los tratados para evitar doble tributación: Casos sobre la aplicación de los tratados para evitar doble tributaciónBewertung: 2 von 5 Sternen2/5 (1)

- Administración TributariaDokument5 SeitenAdministración TributariaGraciela Lorena Larrea SerranoNoch keine Bewertungen

- Silabo Derecho Tributario SustantivoDokument4 SeitenSilabo Derecho Tributario SustantivoNoemi Rojas CubasNoch keine Bewertungen

- Globalización tributaria.: Aspectos prácticos derivados de la experiencia profesionalVon EverandGlobalización tributaria.: Aspectos prácticos derivados de la experiencia profesionalNoch keine Bewertungen

- Curso de Comprensión de Los ImpuestosDokument37 SeitenCurso de Comprensión de Los ImpuestosANDRES FRANCISCO LLINAS GOMEZNoch keine Bewertungen

- Incumplimiento de Las Obligaciones Fiscales-2Dokument48 SeitenIncumplimiento de Las Obligaciones Fiscales-2Elizabeth MoralesNoch keine Bewertungen

- Silabo Tributacion 2014Dokument5 SeitenSilabo Tributacion 2014Javier AcuñaNoch keine Bewertungen

- E1 Tributario y Aduanero FinalDokument10 SeitenE1 Tributario y Aduanero FinalDiana DlsNoch keine Bewertungen

- Derecho Fiscal MEDokument157 SeitenDerecho Fiscal MEWendy Phamela Perez CeronNoch keine Bewertungen

- Entrevista Jorge Sánchez HernandezDokument10 SeitenEntrevista Jorge Sánchez HernandezMario OntiverosNoch keine Bewertungen

- Avance Libro Iv Tuo Codigo TributarioDokument8 SeitenAvance Libro Iv Tuo Codigo TributarioYoseli Alva TisnadoNoch keine Bewertungen

- DERECHO TRIBUTARIO Info de CarreraDokument17 SeitenDERECHO TRIBUTARIO Info de CarreraArmy BTSNoch keine Bewertungen

- Syllabus DeiiDokument4 SeitenSyllabus DeiiJuan Antonio VermejoNoch keine Bewertungen

- Derecho Tributario - GuiaDokument174 SeitenDerecho Tributario - GuiaGustavo Ourfali100% (2)

- Bienvenidos (1) Derecho TributarioDokument21 SeitenBienvenidos (1) Derecho TributarioFranklin ArmiraNoch keine Bewertungen

- 100000D16H DerechoTributarioGeneralDokument5 Seiten100000D16H DerechoTributarioGeneralSusan ReinosoNoch keine Bewertungen

- Derecho Tributario 1era ParteDokument82 SeitenDerecho Tributario 1era ParteMEZA RAMIREZ ANGELINE BRIGITTENoch keine Bewertungen

- Adfi CF02 2018 ViDokument84 SeitenAdfi CF02 2018 ViKenura666Noch keine Bewertungen

- Silabo - Guerra, Alfredo - Tributación Empresarial AplicadaDokument6 SeitenSilabo - Guerra, Alfredo - Tributación Empresarial AplicadaMartin BMNoch keine Bewertungen

- 32.a Finanzas Públicas y Derecho Tributario 1Dokument19 Seiten32.a Finanzas Públicas y Derecho Tributario 1Florencia GonzalezNoch keine Bewertungen

- Derecho Tributario IDokument8 SeitenDerecho Tributario IBussines FalconiNoch keine Bewertungen

- Temario Diplomado Online en Gestion Tributaria 2023 16 VersionDokument10 SeitenTemario Diplomado Online en Gestion Tributaria 2023 16 VersionLuis SilvaNoch keine Bewertungen

- InjertoDokument7 SeitenInjertoMarcio Luis Baldeon AvilaNoch keine Bewertungen

- PROGRAMA - Conceptos Fiscales FundamentalesDokument5 SeitenPROGRAMA - Conceptos Fiscales FundamentalesJuan Manuel Zermeño FrancoNoch keine Bewertungen

- Seminario Aspectos Legales Del Sistema TributarioDokument6 SeitenSeminario Aspectos Legales Del Sistema TributarioelvitarojasNoch keine Bewertungen

- Credito 65% IvaDokument18 SeitenCredito 65% IvaKofla KhNoch keine Bewertungen

- Temario Diplomado en Gestion Tributaria 2020 13 Version OnlineDokument8 SeitenTemario Diplomado en Gestion Tributaria 2020 13 Version Onlineasesorias_pasteneNoch keine Bewertungen

- Silabo Tributacion 2013Dokument6 SeitenSilabo Tributacion 2013Carlos AlmeidaNoch keine Bewertungen

- Proyecto Tesis Vilma Machuca USMP Maestria 04-Dic-2014-Version Moidf VilmaDokument79 SeitenProyecto Tesis Vilma Machuca USMP Maestria 04-Dic-2014-Version Moidf VilmaMarco Quispe MachucaNoch keine Bewertungen

- Gnfi Atr U1 LulmDokument4 SeitenGnfi Atr U1 LulmEduardo MArtinezNoch keine Bewertungen

- Contabilidad Fiscal y Laboral (MACO 702) - Programa Analítico de Jorge MoralesDokument8 SeitenContabilidad Fiscal y Laboral (MACO 702) - Programa Analítico de Jorge MoralesRuben GonzalezNoch keine Bewertungen

- Derecho y Tributario Unidad 5Dokument3 SeitenDerecho y Tributario Unidad 5miryan patricia pintag GuaillaNoch keine Bewertungen

- Manual de Gestión Tributaria, Guía para El Estudiante Vol. 4Dokument77 SeitenManual de Gestión Tributaria, Guía para El Estudiante Vol. 4Nurys Ortiz100% (3)

- Tributación Introducción y Código PDFDokument74 SeitenTributación Introducción y Código PDFAlvin Alexis Molina MuñozNoch keine Bewertungen

- TAGLE PEREZ KERLY LISSETH - Tributación - 29-06-2023 - ResumenDokument1 SeiteTAGLE PEREZ KERLY LISSETH - Tributación - 29-06-2023 - Resumenktagle.esNoch keine Bewertungen

- Cuestionario 1 TributarioDokument4 SeitenCuestionario 1 TributarioDiego FlorezNoch keine Bewertungen

- Evasion y ElusionDokument55 SeitenEvasion y ElusionSheyla Barrera Poma100% (1)

- Entregable 2Dokument11 SeitenEntregable 2Gime Lopez100% (1)

- Silabo Ciec 2016 - Planeamiento Tributario PDFDokument6 SeitenSilabo Ciec 2016 - Planeamiento Tributario PDFerickNoch keine Bewertungen

- Tarea 2 de Legislaciòn TMFDokument8 SeitenTarea 2 de Legislaciòn TMFYeimy Lisbeth SánchezNoch keine Bewertungen

- Claudia Andrea Rodriguez Urzua - Tarea Semana 1 TDokument3 SeitenClaudia Andrea Rodriguez Urzua - Tarea Semana 1 TClaudia Rodríguez UrzúaNoch keine Bewertungen

- Act 5 - Procedimiento TributarioDokument19 SeitenAct 5 - Procedimiento TributarioLuisa Fernanda ARCOS DAZANoch keine Bewertungen

- Materia RTDokument362 SeitenMateria RTmicaela maria martinez vielNoch keine Bewertungen

- DERECHO TRIBUTARIO Trabajo GrupalDokument13 SeitenDERECHO TRIBUTARIO Trabajo GrupalGerr MaguNoch keine Bewertungen

- Tarea Renta FinalDokument20 SeitenTarea Renta FinalALEXANDER JEAN BEDIA CONDORINoch keine Bewertungen

- Universidad Nacional de BarrancaDokument14 SeitenUniversidad Nacional de BarrancaBelen Stefani Montes CosmeNoch keine Bewertungen

- Derecho Tributario IIDokument11 SeitenDerecho Tributario IIMadeleyne ASNoch keine Bewertungen

- Apuntes TributarioDokument129 SeitenApuntes Tributarionbzx95zbktNoch keine Bewertungen

- Antecedentes Del ISR Reg. Fis. 2da Tarea.Dokument15 SeitenAntecedentes Del ISR Reg. Fis. 2da Tarea.alixxsttNoch keine Bewertungen

- Impuestos IDokument7 SeitenImpuestos Igonzelll.rNoch keine Bewertungen

- Formacion e Informacion Tributaria GuíaDokument224 SeitenFormacion e Informacion Tributaria GuíaSergio Kantun100% (2)

- Políticas Públicas Instrumentos de PolíticaDokument3 SeitenPolíticas Públicas Instrumentos de PolíticaJuan TamaniNoch keine Bewertungen

- f649 InteractivoDokument2 Seitenf649 Interactivonobuto_2Noch keine Bewertungen

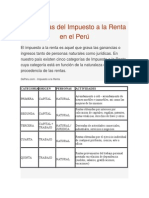

- Categorías Del Impuesto A La Renta en El PerúDokument6 SeitenCategorías Del Impuesto A La Renta en El PerúJorge Luis Chavez Laureano100% (1)

- Analizando Las Políticas Económicas CoursevaDokument9 SeitenAnalizando Las Políticas Económicas CoursevaJandiNoch keine Bewertungen

- Silabo Teoría y Política Monetaria A 2022-IDokument6 SeitenSilabo Teoría y Política Monetaria A 2022-IYanexi Natali AlbercaNoch keine Bewertungen

- Silabus Tributos II 2Dokument2 SeitenSilabus Tributos II 2Waldo FrankNoch keine Bewertungen

- CUESTIONARIO PARA EVALUACIÓN PRIMER PARCIAL PARALELO 2-6 - Revisión Del IntentoDokument5 SeitenCUESTIONARIO PARA EVALUACIÓN PRIMER PARCIAL PARALELO 2-6 - Revisión Del IntentoDomenica LandazuriNoch keine Bewertungen

- Infografía de Análisis Económico Del DerechoDokument3 SeitenInfografía de Análisis Económico Del DerechoVidal Sebas Flores TaricuarimaNoch keine Bewertungen

- 2Dokument11 Seiten2David MolinaNoch keine Bewertungen

- Actividad 2 Capitalismo Mapa Conceptual Unidad 1Dokument1 SeiteActividad 2 Capitalismo Mapa Conceptual Unidad 1Alejandra MedinaNoch keine Bewertungen

- Indice Tributos Locales Comentarios Casos Practicos 2016Dokument30 SeitenIndice Tributos Locales Comentarios Casos Practicos 2016Carlos Díaz0% (2)

- Equilibrio IS LM Parte II (1) El Que Voy A Usar Par Ael ParcialDokument19 SeitenEquilibrio IS LM Parte II (1) El Que Voy A Usar Par Ael ParcialFrann AraNoch keine Bewertungen

- Contrato de Arrendamiento de Bien InmuebleDokument38 SeitenContrato de Arrendamiento de Bien InmuebleEiner CorzoNoch keine Bewertungen

- Lecturas Sección IVDokument2 SeitenLecturas Sección IVMariela PistorioNoch keine Bewertungen

- Guia Pagos Varios en ExcelDokument1 SeiteGuia Pagos Varios en ExcelFlavio Gomez Chanca100% (1)

- Resumen Cap 22Dokument3 SeitenResumen Cap 22Fer VPNoch keine Bewertungen

- Actividad 9 - Amaro - Ramos - AdileneDokument3 SeitenActividad 9 - Amaro - Ramos - AdileneAdilene ARNoch keine Bewertungen

- Conpes 3682 Setp Pasto Agosto 6 2010Dokument9 SeitenConpes 3682 Setp Pasto Agosto 6 2010Henry MatosNoch keine Bewertungen

- Resolucion de CondecoracionDokument5 SeitenResolucion de CondecoracionEDGAR CONDORINoch keine Bewertungen

- Temario Economía PúblicaDokument2 SeitenTemario Economía PúblicaManuel LecuandaNoch keine Bewertungen

- Cálculo Del Factor de Salario RealDokument87 SeitenCálculo Del Factor de Salario RealJuan CocNoch keine Bewertungen

- Antologia Conceptos FiscalesDokument5 SeitenAntologia Conceptos FiscalesMarijoDguezNoch keine Bewertungen

- El Capital - Ejercicios Cap. 7 - 10Dokument5 SeitenEl Capital - Ejercicios Cap. 7 - 10Abraham BohorquezNoch keine Bewertungen

- El Sistema Tributario NacionalDokument32 SeitenEl Sistema Tributario NacionalJair Lozada100% (2)

- Estado CuentaDokument6 SeitenEstado CuentaAbraham josue Portillo ferrerNoch keine Bewertungen

- 20100521-Medios de Extincion de La OT Parte I PDFDokument3 Seiten20100521-Medios de Extincion de La OT Parte I PDFCatherine ApazaNoch keine Bewertungen

- Reglamento Interno HGMDokument72 SeitenReglamento Interno HGMHenry Guerra100% (1)

- Resolucion Grancontribuyente COLSOF SADokument3 SeitenResolucion Grancontribuyente COLSOF SAÁrea Jurídica y de ContrataciónNoch keine Bewertungen

- Banco Exterior, Sistema de Banca Por InternetDokument7 SeitenBanco Exterior, Sistema de Banca Por Internetoscarleandro69Noch keine Bewertungen