Das könnte Ihnen auch gefallen

- Resumen de Financial Literacy for Managers de Richard A. LambertVon EverandResumen de Financial Literacy for Managers de Richard A. LambertBewertung: 3 von 5 Sternen3/5 (1)

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshVon EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshNoch keine Bewertungen

- Analisis Financiero de Corporativo BimboDokument31 SeitenAnalisis Financiero de Corporativo BimboAguustin HernaandezzNoch keine Bewertungen

- Formulas de Indicadores FinancierosDokument3 SeitenFormulas de Indicadores FinancierosJenny Beatriz Sánchez OjedaNoch keine Bewertungen

- A7Dokument11 SeitenA7Carlos Ambrosio100% (2)

- Razones Financieras - y Modelo Z-ScoreDokument26 SeitenRazones Financieras - y Modelo Z-ScoreDianaTamayoNoch keine Bewertungen

- Formulas Analisis Financiero PDFDokument10 SeitenFormulas Analisis Financiero PDFDaniela SierraNoch keine Bewertungen

- Formulas Analisis FinancieroDokument10 SeitenFormulas Analisis FinancieroDaniela SierraNoch keine Bewertungen

- Formulas Analisis Financiero PDFDokument10 SeitenFormulas Analisis Financiero PDFDaniela SierraNoch keine Bewertungen

- Razones FinancierasDokument9 SeitenRazones FinancierasCasimiro QuemarropaNoch keine Bewertungen

- Razones FinancierasDokument3 SeitenRazones FinancierasOliver Yael Juarez UribeNoch keine Bewertungen

- RAZONES FINANCIERAS FORMULAS-resumen - Geduvel ®Dokument3 SeitenRAZONES FINANCIERAS FORMULAS-resumen - Geduvel ®Enmanuel Geduvel Rodríguez100% (21)

- Actividad Unidad 4Dokument4 SeitenActividad Unidad 4Araldo Elias Fernandez HookerNoch keine Bewertungen

- Razones FinancierasDokument32 SeitenRazones FinancierasSebastián TorresNoch keine Bewertungen

- Cpitulo 3 Problemas Todos GITMANNDokument34 SeitenCpitulo 3 Problemas Todos GITMANNAlberto Grp33% (3)

- MAEYF U4 A1 ELSS Razones FinancierasDokument5 SeitenMAEYF U4 A1 ELSS Razones FinancierasEloy SotoNoch keine Bewertungen

- PreguntasDokument7 SeitenPreguntasMaria Isabel Jimenez JimenezNoch keine Bewertungen

- Indices y Razones - Contabilidad GerencialDokument14 SeitenIndices y Razones - Contabilidad GerencialFederico TabetNoch keine Bewertungen

- Indices Financieros Formulario-Ratios PSIDokument5 SeitenIndices Financieros Formulario-Ratios PSIAntonieta Avendaño SalazarNoch keine Bewertungen

- Razones FinancierasDokument27 SeitenRazones FinancierasximisNoch keine Bewertungen

- RAZONES - Analisis e Interpretacion PDFDokument4 SeitenRAZONES - Analisis e Interpretacion PDFNancy Valeria Leal EspinozaNoch keine Bewertungen

- Principales Indicadores Financieros UdlaDokument4 SeitenPrincipales Indicadores Financieros UdlaaliocharuizNoch keine Bewertungen

- Indicadores FinancierosDokument6 SeitenIndicadores FinancierosGloria Cano BedoyaNoch keine Bewertungen

- Ratios FinancierosDokument4 SeitenRatios FinancierosLeandro MacarthurNoch keine Bewertungen

- S4 s1GestiónFinancieraDokument28 SeitenS4 s1GestiónFinancieraClaudia MachacuayNoch keine Bewertungen

- Tema 3. PFDokument39 SeitenTema 3. PFJesus DiazNoch keine Bewertungen

- Razones FinancierasDokument7 SeitenRazones FinancierasMabel LopezNoch keine Bewertungen

- Razones Financieras Solvencia y RentabilidadDokument3 SeitenRazones Financieras Solvencia y RentabilidadGABY LUZMILA MAMANI CHAVEZNoch keine Bewertungen

- Las Razones Financieras Son Comparables Con Las de La Competencia y Llevan Al Análisis y Reflexión Del Funcionamiento de Las Empresas Frente A Sus RivalesDokument5 SeitenLas Razones Financieras Son Comparables Con Las de La Competencia y Llevan Al Análisis y Reflexión Del Funcionamiento de Las Empresas Frente A Sus Rivaleslgm90Noch keine Bewertungen

- Prontuario de FormulasDokument3 SeitenProntuario de FormulasBeborlin AvilaNoch keine Bewertungen

- AnalisisDokument2 SeitenAnalisisutmerecuretecnicoNoch keine Bewertungen

- Marco Financiero Del ProyectoDokument43 SeitenMarco Financiero Del Proyectojtowers_681Noch keine Bewertungen

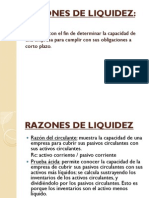

- Razones de LiquidezDokument12 SeitenRazones de LiquidezPauly Levoyer100% (2)

- Formulario de Razones Simples - Hoja1Dokument6 SeitenFormulario de Razones Simples - Hoja1mariana.castillo67Noch keine Bewertungen

- Las Razones FinancierasDokument3 SeitenLas Razones FinancierasKevin HernandezNoch keine Bewertungen

- Actividad Valorativa 3Dokument5 SeitenActividad Valorativa 3Victor Manuel Royo PrinsNoch keine Bewertungen

- Ratios Financieros UltimosDokument8 SeitenRatios Financieros UltimosTaylor CarlitosNoch keine Bewertungen

- RatiosDokument8 SeitenRatiosheydyNoch keine Bewertungen

- Razones FinancierasDokument12 SeitenRazones FinancieraspimientaweroNoch keine Bewertungen

- Ratios de Los IndicadoresDokument5 SeitenRatios de Los IndicadoresCarla guevaraNoch keine Bewertungen

- Que Son Las Razones FinancierasDokument5 SeitenQue Son Las Razones FinancierasthelmaNoch keine Bewertungen

- Unidad IIIDokument15 SeitenUnidad IIIRicardo Robledo Díaz100% (5)

- Indicadores Clave de DesempenoDokument29 SeitenIndicadores Clave de DesempenodavidNoch keine Bewertungen

- UNIDAD 4 - RAZONES DIVERSAS Parte HechaDokument12 SeitenUNIDAD 4 - RAZONES DIVERSAS Parte HechaJARLEN PérezNoch keine Bewertungen

- Los Ratios FinancierosDokument3 SeitenLos Ratios FinancierosJohn KittsteinerNoch keine Bewertungen

- FinanzasDokument4 SeitenFinanzasMelisa RamosNoch keine Bewertungen

- Razones FinancierasDokument21 SeitenRazones FinancierasJuan ContrerasNoch keine Bewertungen

- Indicadores Financieros NIIFDokument41 SeitenIndicadores Financieros NIIFCamiloAndresRomeroNoch keine Bewertungen

- Razones FinancierasDokument10 SeitenRazones FinancierasCarmen CujiaNoch keine Bewertungen

- Razones FinancierasDokument7 SeitenRazones FinancierasIván Hernández100% (1)

- IndicadoresDokument19 SeitenIndicadoresyuliana andrea salazar zuluagaNoch keine Bewertungen

- INDICADORES FINANCIEROS - Curso VirtualDokument32 SeitenINDICADORES FINANCIEROS - Curso VirtualHamir Camilo De la Cruz SierraNoch keine Bewertungen

- Tarea 1 Razones FinancierasDokument9 SeitenTarea 1 Razones FinancierasLaraAtticusNoch keine Bewertungen

- Tipos de Razones Financieras 1Dokument8 SeitenTipos de Razones Financieras 1Danna SalcidoNoch keine Bewertungen

- FORMULARIODokument6 SeitenFORMULARIOPaola PinedaNoch keine Bewertungen

- Los Índices o Razones Financieras A Los Estados FinancierosDokument4 SeitenLos Índices o Razones Financieras A Los Estados FinancierosCarlos LopezNoch keine Bewertungen

- Indicadores FinancierosDokument15 SeitenIndicadores FinancierosDIANA PAOLA OCHOA CASTIBLANCONoch keine Bewertungen

- Investigacià N FinanzassDokument3 SeitenInvestigacià N FinanzassCibe CenterNoch keine Bewertungen

- Análisis FinancieroDokument14 SeitenAnálisis FinancieroNATALIA TOCA ROJASNoch keine Bewertungen

- Resumen de Financial Intelligence de Karen Berman y Joe KnightVon EverandResumen de Financial Intelligence de Karen Berman y Joe KnightBewertung: 3 von 5 Sternen3/5 (1)

- Hoja de Trabajo: Cofopri Órganos Desconcentrados Oficina Zonal AmazonasDokument43 SeitenHoja de Trabajo: Cofopri Órganos Desconcentrados Oficina Zonal AmazonasjazminNoch keine Bewertungen

- El Merito Como Elemento Esencial Del Estado Social de Derecho Un Aporte de La Corte Constitucional ColombianaDokument35 SeitenEl Merito Como Elemento Esencial Del Estado Social de Derecho Un Aporte de La Corte Constitucional Colombianapedro javier barrera varelaNoch keine Bewertungen

- Dapi U1 A2Dokument5 SeitenDapi U1 A2Ribalk PerkNoch keine Bewertungen

- La Cultura Alimenticia y La Medicina NaturalDokument4 SeitenLa Cultura Alimenticia y La Medicina NaturalMilton CarrilloNoch keine Bewertungen

- 2020 Curso ForensicsDokument4 Seiten2020 Curso ForensicsJorge MorenoNoch keine Bewertungen

- Línea Del Tiempo Elementos de La LiteraturaDokument3 SeitenLínea Del Tiempo Elementos de La LiteraturaAnahidali Lizárraga LizárragaNoch keine Bewertungen

- La Doctrina de DiosDokument10 SeitenLa Doctrina de DiosGMENECNoch keine Bewertungen

- Agentes TensoactivosDokument10 SeitenAgentes TensoactivosJuan Sosa San GermanNoch keine Bewertungen

- Método Simplex DualDokument9 SeitenMétodo Simplex Dualfercam24Noch keine Bewertungen

- Modulo V Auditoria GubernamentalDokument72 SeitenModulo V Auditoria GubernamentalTeo Martinez PinedaNoch keine Bewertungen

- 5° Grado - Actividad Del 04 de OctubreDokument41 Seiten5° Grado - Actividad Del 04 de OctubrePatrick Minaya MinayaNoch keine Bewertungen

- MallaDokument2 SeitenMallaJota MartinezNoch keine Bewertungen

- Place PuerperioDokument5 SeitenPlace PuerperioAngel sosaNoch keine Bewertungen

- Cama GerminadoraDokument2 SeitenCama GerminadoraLeo TDNoch keine Bewertungen

- ANEXOS Vol.I (A - E)Dokument84 SeitenANEXOS Vol.I (A - E)China BellaNoch keine Bewertungen

- Heroes LambayecanosDokument5 SeitenHeroes LambayecanosAlvaro CastilloNoch keine Bewertungen

- Tipos de Párrafos (Ejercicios)Dokument4 SeitenTipos de Párrafos (Ejercicios)Yáñez Natalia69% (26)

- MANUAL Mag-3 TunnelingDokument33 SeitenMANUAL Mag-3 TunnelingGustavoBentosNoch keine Bewertungen

- Lenguaje MaquinaDokument18 SeitenLenguaje Maquinajack PomNoch keine Bewertungen

- ESCENOGRAFIADokument8 SeitenESCENOGRAFIAKathleen Liliana Pachco HerreraNoch keine Bewertungen

- AlicorpDokument3 SeitenAlicorpKevin ArangoNoch keine Bewertungen

- El UranioDokument2 SeitenEl UranioAngelNoch keine Bewertungen

- Biblioteca Oscar Garat Facultad de Ciencias de La ComunicaciónDokument80 SeitenBiblioteca Oscar Garat Facultad de Ciencias de La ComunicaciónMaestro BarocioNoch keine Bewertungen

- PDF Liquidacion de Obra - CompressDokument17 SeitenPDF Liquidacion de Obra - CompressElver Astonitas CastilloNoch keine Bewertungen

- Actividad Del Módulo IIDokument4 SeitenActividad Del Módulo IIrancelNoch keine Bewertungen

- Desarrolla Tu Liderazgo en Tiempos de Cambio e Incertidumbre SESION 2Dokument200 SeitenDesarrolla Tu Liderazgo en Tiempos de Cambio e Incertidumbre SESION 2Marcos ContrerasNoch keine Bewertungen

- René Sand - Clase 5Dokument8 SeitenRené Sand - Clase 5Pamela Makarena Campos AvendañoNoch keine Bewertungen

- Proceso Estrategico IIDokument7 SeitenProceso Estrategico IIYudythVargasNoch keine Bewertungen

- Maquinas HerramientaDokument4 SeitenMaquinas HerramientaLivia Maria [19-20 PFM1] Bumbacel0% (1)

- Las 4 Erres y Sus SuperpoderesDokument3 SeitenLas 4 Erres y Sus SuperpoderesAlejandra ZuñigaNoch keine Bewertungen