Das könnte Ihnen auch gefallen

- Aspectos Teoricos de La Auditoria FnanceraDokument5 SeitenAspectos Teoricos de La Auditoria FnanceraGERLY BANESA GUTIERREZ SIERRANoch keine Bewertungen

- Taller de Auditoria de Gestion 2018 PDFDokument45 SeitenTaller de Auditoria de Gestion 2018 PDFgabriel86As100% (1)

- Responsabilidad en La Deteccion de IrregularidadesDokument35 SeitenResponsabilidad en La Deteccion de Irregularidadesjoel carlos Isuiza CordovaNoch keine Bewertungen

- Riesgo de AuditoríaDokument29 SeitenRiesgo de AuditoríaAnonymous lqMJDOCEPNoch keine Bewertungen

- 11 Nia, Nier, Niea y NisrDokument32 Seiten11 Nia, Nier, Niea y NisrVaneziithaw HernandezNoch keine Bewertungen

- PT 22-AC Taller Papel de Trabajo Identificacion Riesgo FraudeDokument3 SeitenPT 22-AC Taller Papel de Trabajo Identificacion Riesgo FraudeJorge Wilmar Vasquez MonsalveNoch keine Bewertungen

- CUESTIONARIO DE CONTROL INTERNO-ejercicioDokument3 SeitenCUESTIONARIO DE CONTROL INTERNO-ejercicioAlfonso CaldernNoch keine Bewertungen

- Cuestionario de Control Interno 2Dokument30 SeitenCuestionario de Control Interno 2Lourdes Ledo DiazNoch keine Bewertungen

- Auditoria 1 1ra ParteDokument185 SeitenAuditoria 1 1ra ParteANDRES FELIPE BRASVI HERNANDEZNoch keine Bewertungen

- Hallasgo GestionDokument4 SeitenHallasgo GestionMagaly QuispeNoch keine Bewertungen

- AUDITORIA DE SISTEMAS Vs AUDITORIA INFORMATICADokument6 SeitenAUDITORIA DE SISTEMAS Vs AUDITORIA INFORMATICAlina fuentesNoch keine Bewertungen

- Fases de La Auditoría de GestiónDokument7 SeitenFases de La Auditoría de GestiónAnderson J. VegaNoch keine Bewertungen

- Grupo Uno Reactivos Auditoria FinancieraDokument11 SeitenGrupo Uno Reactivos Auditoria FinancieraalexNoch keine Bewertungen

- Caso - Revisoria FiscalDokument7 SeitenCaso - Revisoria Fiscalyina charrisNoch keine Bewertungen

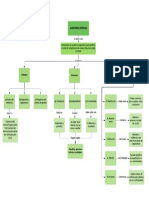

- Mapa Conceptual-Auditoria InternaDokument1 SeiteMapa Conceptual-Auditoria InternaArison Vanessa Martinez OrtizNoch keine Bewertungen

- Modelo de Impuesto A La Renta EcuadorDokument13 SeitenModelo de Impuesto A La Renta EcuadorVinicio SolanoNoch keine Bewertungen

- Planificacion NAF Zonal 5Dokument3 SeitenPlanificacion NAF Zonal 5Damian AndresNoch keine Bewertungen

- Requisitos de La Norma Iso 14001 Al Momento de Implantar Un Sgma.1Dokument1 SeiteRequisitos de La Norma Iso 14001 Al Momento de Implantar Un Sgma.1Maidith MuskusNoch keine Bewertungen

- Rol Del AuditorDokument11 SeitenRol Del Auditorkaren martinezNoch keine Bewertungen

- INFORME AUDITORIA M&M AsociadosDokument22 SeitenINFORME AUDITORIA M&M AsociadosgiovannaNoch keine Bewertungen

- Cuestionario Del Tema La AuditoriaDokument11 SeitenCuestionario Del Tema La AuditoriaBrenda AlfaroNoch keine Bewertungen

- Tipos de Control Interno GubernamentalDokument21 SeitenTipos de Control Interno GubernamentalROSA170688Noch keine Bewertungen

- ENSAYODokument11 SeitenENSAYOnaruanime uzumaki99Noch keine Bewertungen

- Sistemas de La Información Actividad 5Dokument6 SeitenSistemas de La Información Actividad 5Angie Velasquez0% (1)

- 3.3.8 Riesgos de AuditoriaDokument6 Seiten3.3.8 Riesgos de AuditoriaSara MendezNoch keine Bewertungen

- ODEBRETCHDokument2 SeitenODEBRETCHandresNoch keine Bewertungen

- Procedimientos Auditorias Efectivo y Equivalentes.Dokument13 SeitenProcedimientos Auditorias Efectivo y Equivalentes.monikNoch keine Bewertungen

- Articulo de Opinion y Planeacion de AuditoriaDokument7 SeitenArticulo de Opinion y Planeacion de Auditoriacarolina velasquez lizcanoNoch keine Bewertungen

- Cuestionario SCI LsDokument52 SeitenCuestionario SCI LsJoel CuevaNoch keine Bewertungen

- Funciones y AtribucionesDokument7 SeitenFunciones y AtribucionesGalo Unapanta RayoNoch keine Bewertungen

- Hallazgos y Evidencias de AuditoriasDokument9 SeitenHallazgos y Evidencias de Auditoriasluzdarys barretoNoch keine Bewertungen

- Comunicación Ambiental en La EmpresaDokument0 SeitenComunicación Ambiental en La EmpresafirejiNoch keine Bewertungen

- Ensayo Sobre Empresas INDUSTRIALESDokument7 SeitenEnsayo Sobre Empresas INDUSTRIALESJoselito Lugo D0% (2)

- Antecedentes Investigativos Sobre La Obligacion TributariaDokument6 SeitenAntecedentes Investigativos Sobre La Obligacion TributariaEdison ProañoNoch keine Bewertungen

- Forense GrupoDokument10 SeitenForense GrupoShirley ChamorroNoch keine Bewertungen

- ZenideC Parcial1Dokument4 SeitenZenideC Parcial1Zenidé Sh CastilloNoch keine Bewertungen

- Las Normas PropositoDokument50 SeitenLas Normas PropositoRodrigoVelázquez100% (2)

- Planeación de AuditoriaDokument6 SeitenPlaneación de AuditoriaDanny1715Noch keine Bewertungen

- INFORMEDokument7 SeitenINFORMEGabriela YanguicelaNoch keine Bewertungen

- Ejemplo para Elaborar Bases Del Concurso Universitario - Parte 1de2Dokument4 SeitenEjemplo para Elaborar Bases Del Concurso Universitario - Parte 1de2Julio Cesar Gallo LoaizaNoch keine Bewertungen

- Exposicion Nia 320Dokument15 SeitenExposicion Nia 320Anonymous nATtFZQNoch keine Bewertungen

- Plan de AuditoríaDokument8 SeitenPlan de AuditoríaMely Chalan FloresNoch keine Bewertungen

- Respuestas Modulo Iii - Diplomado en Normas Internacionales de Información Financiera - NiifDokument2 SeitenRespuestas Modulo Iii - Diplomado en Normas Internacionales de Información Financiera - NiifLissette JeanninaNoch keine Bewertungen

- Taller 1 NagasDokument5 SeitenTaller 1 NagasJulian BarcenasNoch keine Bewertungen

- Fases de Una Auditoría de GestiónDokument8 SeitenFases de Una Auditoría de GestiónJohn WilsonNoch keine Bewertungen

- Preguntas Planificación PreliminarDokument3 SeitenPreguntas Planificación PreliminarFlormary-2Noch keine Bewertungen

- Ae-17-Auditoria Forense-Guzman L. MilagrosDokument19 SeitenAe-17-Auditoria Forense-Guzman L. MilagrosMilagros Jasmin Guzman LopezNoch keine Bewertungen

- Plan Academico de La Universidad SalesianaDokument8 SeitenPlan Academico de La Universidad SalesianaWilly Alejandro Apaza SilvaNoch keine Bewertungen

- Foda Iess JipijapaDokument2 SeitenFoda Iess JipijapaCecy CaizaNoch keine Bewertungen

- Ventajas y Desventajas Del Uso de Certificados de Abono Tributario para Los Exportadores de Productos Ecuatorianos Bajo El Extinto AtpdaDokument6 SeitenVentajas y Desventajas Del Uso de Certificados de Abono Tributario para Los Exportadores de Productos Ecuatorianos Bajo El Extinto AtpdaJorge CarrascoNoch keine Bewertungen

- Unidad 3Dokument3 SeitenUnidad 3Alba GutierrezNoch keine Bewertungen

- Verdadero o FalsoDokument8 SeitenVerdadero o FalsoIsaac MerinoNoch keine Bewertungen

- Preguntas Sobre NIA 265Dokument5 SeitenPreguntas Sobre NIA 265Max De la VegaNoch keine Bewertungen

- Procedimientos Que Realiza La SERCOPDokument2 SeitenProcedimientos Que Realiza La SERCOPAlejandro BejaranoNoch keine Bewertungen

- Programas de Auditoria Objetivos CuestioDokument100 SeitenProgramas de Auditoria Objetivos CuestioCriiztiian OjedaNoch keine Bewertungen

- Guia Auditorias Internas CalidadDokument41 SeitenGuia Auditorias Internas CalidadValeriia Montero0% (1)

- Taller Sistemas de Control InternoDokument5 SeitenTaller Sistemas de Control InternomarcelaNoch keine Bewertungen

- Evaluacion Final de Auditoria Ii y AseguramientoDokument3 SeitenEvaluacion Final de Auditoria Ii y AseguramientoSof VialNoch keine Bewertungen

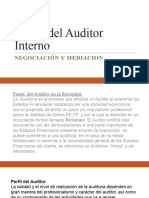

- Perfil Del Auditor InternoDokument8 SeitenPerfil Del Auditor InternocarlaNoch keine Bewertungen

- Perfil Del AuditorDokument5 SeitenPerfil Del Auditorraeb_soo88Noch keine Bewertungen

- Taller Inteligencia Emocional 2022 Version CortaDokument4 SeitenTaller Inteligencia Emocional 2022 Version CortaANA GABRIELA ORDUZ CARRILLONoch keine Bewertungen

- Período Postmetafísico (Ss XVII-XX) : ModernidadDokument4 SeitenPeríodo Postmetafísico (Ss XVII-XX) : ModernidadCeleste Mailen Vilcapoma PaivaNoch keine Bewertungen

- Taller de Repaso Acumulativo SéptimoDokument6 SeitenTaller de Repaso Acumulativo SéptimoPROFESOR LENGUA CASTELLANANoch keine Bewertungen

- Tutela ResarcitoriaDokument3 SeitenTutela ResarcitoriaAlexis Usui0% (1)

- Habilidades Lingüística II - Didáctica de La Lectoescritura PDFDokument10 SeitenHabilidades Lingüística II - Didáctica de La Lectoescritura PDFjlsoberanisg8012Noch keine Bewertungen

- Teorema Ficha D TrabajoDokument6 SeitenTeorema Ficha D TrabajoRomina Castillo MarifilNoch keine Bewertungen

- Artículos de Antonio García Trevijano Publicados en LA RAZÓN 1998-2000Dokument86 SeitenArtículos de Antonio García Trevijano Publicados en LA RAZÓN 1998-2000Fernando Go100% (1)

- Rubrica para Evaluar BodegonDokument1 SeiteRubrica para Evaluar Bodegonjuanrodrigo8667% (3)

- Asociacionismo y Psicología de Las FacultadesDokument7 SeitenAsociacionismo y Psicología de Las FacultadesDavid Gutiérrez GonzálezNoch keine Bewertungen

- .La Abeja HaraganaDokument11 Seiten.La Abeja HaraganaMaria Isabel Bartolo Jimenez100% (1)

- 16 Silabo Adulto 2017-IIDokument10 Seiten16 Silabo Adulto 2017-IIAlvaro EduardoNoch keine Bewertungen

- Terry D. Tenbrink Evaluación. Guía Práctica para Profesores. ResumenDokument2 SeitenTerry D. Tenbrink Evaluación. Guía Práctica para Profesores. ResumenVíktor Gabriel83% (6)

- 1proyecto de VidaDokument72 Seiten1proyecto de VidaIvan Rodrigo Palacio Nieto0% (1)

- Fenicios en El Mediterráneo-LópezdeCastroDokument12 SeitenFenicios en El Mediterráneo-LópezdeCastroAnonymous pytmcitNoch keine Bewertungen

- Resumen de Gramática Española 3º CicloDokument7 SeitenResumen de Gramática Española 3º CicloolgaNoch keine Bewertungen

- Instrumentos MediciónDokument12 SeitenInstrumentos Mediciónwilson sullasiNoch keine Bewertungen

- Triptico DinámicasDokument2 SeitenTriptico DinámicasFranchezska Tu Xamakiitha ErmoszaNoch keine Bewertungen

- Agentes EducativosDokument9 SeitenAgentes EducativosVictor PalaciosNoch keine Bewertungen

- Paideia y Etica A NicómacoDokument7 SeitenPaideia y Etica A NicómacoMester Manole100% (1)

- El Océano Interior PDFDokument5 SeitenEl Océano Interior PDFAnaMaría50% (2)

- Métodos Matemáticos Avanzados para Científicos e Ingenieros. Santos Bravo Yuste, Uex (2006)Dokument505 SeitenMétodos Matemáticos Avanzados para Científicos e Ingenieros. Santos Bravo Yuste, Uex (2006)gonzalo_ruiz_13100% (1)

- Parcial Subjetividad, Cultura y Tecnología 2022Dokument3 SeitenParcial Subjetividad, Cultura y Tecnología 2022David HipperdingerNoch keine Bewertungen

- Acomodos Que Utilizan Los Maestros Con Los Aprendices Del Español Como Segundo Idioma en La Sala de ClasesDokument2 SeitenAcomodos Que Utilizan Los Maestros Con Los Aprendices Del Español Como Segundo Idioma en La Sala de ClasesSolN.VélezNoch keine Bewertungen

- Planificaciones Generales Todas.Dokument805 SeitenPlanificaciones Generales Todas.Fedra Vanesa Muñoz ValenciaNoch keine Bewertungen

- Borja Los Generos LegalesDokument15 SeitenBorja Los Generos Legalesflor-calderaro-6219Noch keine Bewertungen

- Las Tres Caras Del Poder. K. BouldingDokument14 SeitenLas Tres Caras Del Poder. K. Bouldinghector50% (2)

- TripticoDokument3 SeitenTripticoheydi rojasNoch keine Bewertungen

- Bardo TodolDokument2 SeitenBardo TodolczerjyoNoch keine Bewertungen

- Guia 1409 y 1514 30 Enero 2015Dokument104 SeitenGuia 1409 y 1514 30 Enero 2015albertoNoch keine Bewertungen

- Conversion de BasesDokument11 SeitenConversion de BasesJohn Lopez ValladaresNoch keine Bewertungen