Das könnte Ihnen auch gefallen

- EXPOSICION Registro de TransaccionesDokument11 SeitenEXPOSICION Registro de TransaccionesYamilEspinal100% (1)

- Efecto en la ecuación contable: activos, pasivos y capitalDokument2 SeitenEfecto en la ecuación contable: activos, pasivos y capitalEmely CuevasNoch keine Bewertungen

- Contabilidad: Descuentos, ITBIS y asientos de ajusteDokument7 SeitenContabilidad: Descuentos, ITBIS y asientos de ajusteYolmelly PérezNoch keine Bewertungen

- MAYOR AUXILIARES Actividad 4Dokument8 SeitenMAYOR AUXILIARES Actividad 4Javier DejesusNoch keine Bewertungen

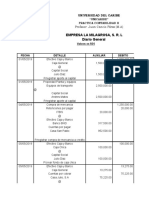

- Practica No.1b, Contab.Dokument1 SeitePractica No.1b, Contab.Crisly DionicioNoch keine Bewertungen

- Actividad Modulo 3invDokument3 SeitenActividad Modulo 3invLimpiezas RodriguezNoch keine Bewertungen

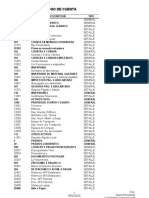

- Catalogo de CuentasDokument5 SeitenCatalogo de CuentasMateo MosqueraNoch keine Bewertungen

- Presentación del ciclo contable y análisis de ingresos por ventasDokument31 SeitenPresentación del ciclo contable y análisis de ingresos por ventasAlexander cuello hernandez0% (1)

- Ejercicios ContablesDokument12 SeitenEjercicios Contablesdxvid_20100% (3)

- RESUMEN Caps 3-5 Contabilidad MeigsDokument8 SeitenRESUMEN Caps 3-5 Contabilidad MeigsPetro PerfoNoch keine Bewertungen

- SimeonDokument4 SeitenSimeonLaura Acosta RojasNoch keine Bewertungen

- GuíaDokument4 SeitenGuíaChristopher Acosta0% (2)

- Formatos de Mayores Auxiliares 1Dokument7 SeitenFormatos de Mayores Auxiliares 1gudeliaNoch keine Bewertungen

- Practica de Contabilidad IIDokument31 SeitenPractica de Contabilidad IILiliana LunaNoch keine Bewertungen

- Manejador LibrosDokument7 SeitenManejador LibrosBrenda NuñezNoch keine Bewertungen

- INFOTEP VIRTUAL Asignación Actividad II Módulo V Noticia Nacional Registro ExtranjerosDokument1 SeiteINFOTEP VIRTUAL Asignación Actividad II Módulo V Noticia Nacional Registro Extranjerosjose Aneurys EstevezNoch keine Bewertungen

- Actividad 1 Módulo 4Dokument1 SeiteActividad 1 Módulo 4Jhoan BaretNoch keine Bewertungen

- Práctica Final - Julio 2020 - Contab.IDokument3 SeitenPráctica Final - Julio 2020 - Contab.IAmbiorix Vargas75% (4)

- ExamenDokument5 SeitenExamenDariela Ureña diazNoch keine Bewertungen

- Empresa de ComercialDokument3 SeitenEmpresa de ComercialPamela Suero0% (1)

- ACTIVIDAD 1 Modulo 2. AUXILIAR CONTABILIDADDokument4 SeitenACTIVIDAD 1 Modulo 2. AUXILIAR CONTABILIDADmarianny santanaNoch keine Bewertungen

- Diario GeneralDokument15 SeitenDiario GeneralAdriana Guerrero SNoch keine Bewertungen

- Tipos de almacenes y sus funcionesDokument3 SeitenTipos de almacenes y sus funcionesedison sotoNoch keine Bewertungen

- Actividad 3 Tema 8 Yerlin TiburcioDokument4 SeitenActividad 3 Tema 8 Yerlin TiburcioYerlin Tiburcio RosarioNoch keine Bewertungen

- El Plan General de CuentasDokument6 SeitenEl Plan General de CuentasPrisciLa BC100% (2)

- Ejercicio Ciclo Contable CompletoDokument13 SeitenEjercicio Ciclo Contable CompletoGomez LuisNoch keine Bewertungen

- Gomez Jose - Registro Utilizando Cuentas "T"Dokument2 SeitenGomez Jose - Registro Utilizando Cuentas "T"Javier GomezNoch keine Bewertungen

- Actividad 2 Del Módulo 1Dokument2 SeitenActividad 2 Del Módulo 1Davila abreuNoch keine Bewertungen

- Personas FísicasDokument5 SeitenPersonas FísicasPerla Alejandra Garcia CaraballoNoch keine Bewertungen

- Actividad 1 Modulo No.6 Caja Chica y Conciliacion BancariaDokument2 SeitenActividad 1 Modulo No.6 Caja Chica y Conciliacion BancariaKathenia Sanchez pineda0% (1)

- Actividad 8Dokument2 SeitenActividad 8Sheika Darili BerroaNoch keine Bewertungen

- Actividad No. 2 - Módulo Balanza Ajustada, Estados Financieros y CierreDokument1 SeiteActividad No. 2 - Módulo Balanza Ajustada, Estados Financieros y CierreGuarionex SantanaNoch keine Bewertungen

- Practica Contabilidad 4Dokument4 SeitenPractica Contabilidad 4Oscar RiveraNoch keine Bewertungen

- Ejercicios Contabilidad1Dokument3 SeitenEjercicios Contabilidad1Elianny Corporán80% (5)

- Clasificación de La ContabilidadDokument3 SeitenClasificación de La ContabilidadHAMINTON PAJOY PIZONoch keine Bewertungen

- Cajero Bancario Modulo Iii Matematica BasicaDokument4 SeitenCajero Bancario Modulo Iii Matematica BasicaCarla Andreina Del cristoNoch keine Bewertungen

- Actividad 3Dokument4 SeitenActividad 3yenoeliNoch keine Bewertungen

- Diario General Pases Al Mayor y Balanza ComprobacionDokument5 SeitenDiario General Pases Al Mayor y Balanza ComprobacionShawanda Flynn50% (2)

- Facultad Dadadadae Ciencias Administrativas y de SistemaDokument5 SeitenFacultad Dadadadae Ciencias Administrativas y de SistemaAngel Gabriel MedinaNoch keine Bewertungen

- ITBIS: Definición, tasas, exenciones y retencionesDokument4 SeitenITBIS: Definición, tasas, exenciones y retencionesdomeNoch keine Bewertungen

- Tema 3. Conta Gen 2 ... Foro 3 EfwctivoDokument2 SeitenTema 3. Conta Gen 2 ... Foro 3 EfwctivoDoble SNoch keine Bewertungen

- Ministerio Hacienda - Trabajo Final Finanzas PublicasDokument16 SeitenMinisterio Hacienda - Trabajo Final Finanzas PublicasFrancis Garcia Rodriguez100% (1)

- Practica No 2 Unidad IDokument13 SeitenPractica No 2 Unidad INaruto Shipuden100% (1)

- Cuaderno ITBISDokument708 SeitenCuaderno ITBISFlorencio Manuel TejadaNoch keine Bewertungen

- Toaz - Info Plantilla Actividad No1 Mod 6 Caja Chica y Conciliacion Bancaria Resuelto PRDokument11 SeitenToaz - Info Plantilla Actividad No1 Mod 6 Caja Chica y Conciliacion Bancaria Resuelto PRKathenia Sanchez pinedaNoch keine Bewertungen

- 1er ParcialDokument23 Seiten1er ParcialMaría Sofia JiménezNoch keine Bewertungen

- 01.calentamiento Contable 2021-1Dokument13 Seiten01.calentamiento Contable 2021-1Jose Manuel Rivera JimenezNoch keine Bewertungen

- Ventas A Consignaciones Practica Final de Contabilidad 3Dokument8 SeitenVentas A Consignaciones Practica Final de Contabilidad 3Kevin Disla PérezNoch keine Bewertungen

- Proceso de Ajustes y Cierre de Cuentas NominalesDokument34 SeitenProceso de Ajustes y Cierre de Cuentas NominalesJared Cruz Santiago100% (1)

- Computarizada I v11 EstudiantesDokument212 SeitenComputarizada I v11 EstudiantesDiiaz StefaaniiNoch keine Bewertungen

- Actividad Del Módulo III Unidad IIDokument3 SeitenActividad Del Módulo III Unidad IIYasmeily Beltrán100% (1)

- Actividad 2 Módulo 4.Dokument1 SeiteActividad 2 Módulo 4.Natali GrullonNoch keine Bewertungen

- Contabilidad 4.3 Segunda Unidad IVDokument1 SeiteContabilidad 4.3 Segunda Unidad IVDaery Encarnacion PerezNoch keine Bewertungen

- Material Segunda Unidad PlataformaDokument13 SeitenMaterial Segunda Unidad PlataformananaNoch keine Bewertungen

- Relacion de La ContabilidadDokument3 SeitenRelacion de La ContabilidadYVY GUTIERREZNoch keine Bewertungen

- Guia Contabilidad I Unidad IDokument3 SeitenGuia Contabilidad I Unidad IDestacamento 115 CZGNB11Noch keine Bewertungen

- Clasificacion de La ContabilidadDokument2 SeitenClasificacion de La ContabilidadAnonymous tEXpwWx4100% (1)

- La Contabilidad-Conceptos-PrincipiosDokument18 SeitenLa Contabilidad-Conceptos-PrincipiosGladys Amelia Maquera PeñascoNoch keine Bewertungen

- Tipos de ContabilidadDokument1 SeiteTipos de ContabilidadDarío X. GuerrónNoch keine Bewertungen

- Investigacion de Contabilidad IDokument11 SeitenInvestigacion de Contabilidad IVeronica GonzalezNoch keine Bewertungen

- Estados FinancierosDokument5 SeitenEstados FinancierosRocio ChamorroNoch keine Bewertungen

- PreguntasDokument1 SeitePreguntasRocio ChamorroNoch keine Bewertungen

- La MarcaDokument6 SeitenLa MarcaRocio ChamorroNoch keine Bewertungen

- Separata Tema 07Dokument7 SeitenSeparata Tema 07Rocio ChamorroNoch keine Bewertungen

- Disciplinas Relacionadas Con La ContabilidadDokument4 SeitenDisciplinas Relacionadas Con La ContabilidadRocio Chamorro100% (1)

- Empresa de ColchonesDokument3 SeitenEmpresa de ColchonesRocio ChamorroNoch keine Bewertungen

- Disciplinas Relacionadas Con La ContabilidadDokument4 SeitenDisciplinas Relacionadas Con La ContabilidadRocio Chamorro100% (1)

- Solidos Cristalinos y Amorfos-IntroduccionDokument12 SeitenSolidos Cristalinos y Amorfos-IntroduccionJoshuaShinne0% (1)

- Lenguaje de Comandos BatDokument43 SeitenLenguaje de Comandos Batkaiser4kNoch keine Bewertungen

- Proyecto CarmenDokument4 SeitenProyecto CarmenTony Argote SolanoNoch keine Bewertungen

- TelaresDokument6 SeitenTelaresBuenas Noches ColchonesNoch keine Bewertungen

- Modelo Persona Ambiente OcupacionDokument13 SeitenModelo Persona Ambiente OcupacionNicole Fernanda Soto HernándezNoch keine Bewertungen

- DIAGNOSTICO EMPRESARIAL 3 EntrgaDokument82 SeitenDIAGNOSTICO EMPRESARIAL 3 EntrgaKaroll Jaineth Zambrano Caballero100% (1)

- Info GC 7890ADokument206 SeitenInfo GC 7890AJavier vaca villalbaNoch keine Bewertungen

- L3 El Transformador Trifásico Rev01Dokument25 SeitenL3 El Transformador Trifásico Rev01David MontescoNoch keine Bewertungen

- Concreto Con Alta Resistencia Al FuegoDokument22 SeitenConcreto Con Alta Resistencia Al FuegoKatherineNoch keine Bewertungen

- APO objetivos gestiónDokument2 SeitenAPO objetivos gestiónhenry_pop_2Noch keine Bewertungen

- Modelo de Examen de Laboratorio de Física 3Dokument9 SeitenModelo de Examen de Laboratorio de Física 3HoNyLara100% (1)

- Guía de Práctica 02Dokument2 SeitenGuía de Práctica 02Jhoel PatricioNoch keine Bewertungen

- Esquema VariablesDokument2 SeitenEsquema VariablesEricaNoch keine Bewertungen

- Prepa Sergio VillalbaDokument2 SeitenPrepa Sergio VillalbaJafith Zepeda0% (1)

- ESTRATEGIAS DE REPRODUCCIÓN R y KDokument5 SeitenESTRATEGIAS DE REPRODUCCIÓN R y KRober RoqueNoch keine Bewertungen

- Protocolo de Rio de JaneiroDokument6 SeitenProtocolo de Rio de JaneiroandyNoch keine Bewertungen

- Analizador de Redes Pm710 TerminadoDokument58 SeitenAnalizador de Redes Pm710 TerminadoMauricio Carrasco LaraNoch keine Bewertungen

- Word 2016 tutorialDokument6 SeitenWord 2016 tutorialAULA TICNoch keine Bewertungen

- Ecol Urbana v10Dokument367 SeitenEcol Urbana v10Ana Isabel BarbozaNoch keine Bewertungen

- Metodología FiaDokument6 SeitenMetodología FiaVictor EspejoNoch keine Bewertungen

- ¿Cómo Cargar Una Rutina AutoLISP en AutoCADDokument6 Seiten¿Cómo Cargar Una Rutina AutoLISP en AutoCADEistein Ramirez AlbNoch keine Bewertungen

- Enfriamiento de cilindros con camisasDokument15 SeitenEnfriamiento de cilindros con camisasElectricidad Practica InicialNoch keine Bewertungen

- Ensayo UpavDokument2 SeitenEnsayo UpavTitaPecositaNoch keine Bewertungen

- Productos Con Identidad TerritorialDokument4 SeitenProductos Con Identidad TerritorialManuelJMNoch keine Bewertungen

- Dicho y Hecho 29Dokument4 SeitenDicho y Hecho 29Servicio Técnico FagorNoch keine Bewertungen

- Planificación integración Sistemas Gestión empresa prevención riesgosDokument14 SeitenPlanificación integración Sistemas Gestión empresa prevención riesgospamelaNoch keine Bewertungen

- Cancelería de PVC para Facultad de Arquitectura y DiseñoDokument21 SeitenCancelería de PVC para Facultad de Arquitectura y DiseñoJair RamonNoch keine Bewertungen

- L ComunicacionS 12B EPOEMALTADokument152 SeitenL ComunicacionS 12B EPOEMALTAcellochiquiniNoch keine Bewertungen

- Bloqueos de maquinaria y equipos energizados: guía para la seguridadDokument19 SeitenBloqueos de maquinaria y equipos energizados: guía para la seguridadAbel DavillaNoch keine Bewertungen