Das könnte Ihnen auch gefallen

- Análisis de productos y servicios de financiación. ADGN0108Von EverandAnálisis de productos y servicios de financiación. ADGN0108Noch keine Bewertungen

- SimuprocDokument9 SeitenSimuprocSarahOsorto0% (1)

- Implementación de Visión Artificial Al Control de Calidad de FrutasDokument3 SeitenImplementación de Visión Artificial Al Control de Calidad de FrutasHernán Rueda PérezNoch keine Bewertungen

- OutsourcingDokument6 SeitenOutsourcingramiroNoch keine Bewertungen

- Dispositivos de Red Activos y PasivosDokument19 SeitenDispositivos de Red Activos y PasivosJulio Gutierrez ReyesNoch keine Bewertungen

- Factibilidad EconómicaDokument4 SeitenFactibilidad EconómicaJose GodoyNoch keine Bewertungen

- Modelo de Estudio de Factibilidad de Un Proyecto (Final)Dokument16 SeitenModelo de Estudio de Factibilidad de Un Proyecto (Final)Andrés GutiérrezNoch keine Bewertungen

- Estudio de FactibilidadDokument2 SeitenEstudio de FactibilidadBernabe Paz BasNoch keine Bewertungen

- Trabajo Arquitectura Version 2 2Dokument31 SeitenTrabajo Arquitectura Version 2 2jrosales9163Noch keine Bewertungen

- Modelo Informe Tecnico HDDDokument1 SeiteModelo Informe Tecnico HDDAriel Guery Claure ZuritaNoch keine Bewertungen

- Metodología PPDIOODokument6 SeitenMetodología PPDIOOARTURO GAMER 13730% (1)

- Informe Granja de ServidoresDokument3 SeitenInforme Granja de ServidoresLiliana Rodríguez AmorochoNoch keine Bewertungen

- Metodología RUPDokument19 SeitenMetodología RUPAndres Javier Rodriguez CornejoNoch keine Bewertungen

- Modalidades de Crédito en El PerúDokument2 SeitenModalidades de Crédito en El PerúDann SAnchez TorrezNoch keine Bewertungen

- Infografía UNIXDokument4 SeitenInfografía UNIXRosario Plascencia FuerteNoch keine Bewertungen

- Que Es Un Controlador o DriverDokument5 SeitenQue Es Un Controlador o Driverjedial abisaiNoch keine Bewertungen

- Bridge Vs SwitchDokument2 SeitenBridge Vs SwitchJorge Santiago100% (1)

- 2.11 Modelos y Metodologías para El Desarrollo de Software PDFDokument9 Seiten2.11 Modelos y Metodologías para El Desarrollo de Software PDFJose LopezNoch keine Bewertungen

- Guia Lab 08Dokument5 SeitenGuia Lab 08Egozentriko JozeNoch keine Bewertungen

- Wimax PDFDokument9 SeitenWimax PDFHéctor Gómez TorresNoch keine Bewertungen

- Tipos de Licencias de SoftwareDokument10 SeitenTipos de Licencias de SoftwareOmar Gutierrez AcostaNoch keine Bewertungen

- SOR UD 04 PresentacionDokument12 SeitenSOR UD 04 Presentacionfernando perezNoch keine Bewertungen

- Caso Practico - Club Náutico Atenas Del PerúDokument7 SeitenCaso Practico - Club Náutico Atenas Del PerúFailWtf100% (1)

- Kits de Practicas Profesionales IIDokument14 SeitenKits de Practicas Profesionales IIMichaelAlejandroTraviezoGutierrez100% (1)

- Banco de Crédito BCPDokument7 SeitenBanco de Crédito BCPRoger RcvNoch keine Bewertungen

- Formulario Pruebas Funcionales Sicoes FinalDokument11 SeitenFormulario Pruebas Funcionales Sicoes FinalgermanNoch keine Bewertungen

- Historia Del TecladoDokument4 SeitenHistoria Del TecladoGeysselNoch keine Bewertungen

- 4979Dokument23 Seiten4979danyNoch keine Bewertungen

- Monografía Análisis de Redes LanDokument12 SeitenMonografía Análisis de Redes LanKarentatiana Karentatiana EspañaalmeidaNoch keine Bewertungen

- Esquema Infraestructura TecnologicaDokument5 SeitenEsquema Infraestructura TecnologicaLaura FonsecaNoch keine Bewertungen

- Casos Propuestos 1Dokument1 SeiteCasos Propuestos 1Antony QuispeNoch keine Bewertungen

- Rapid7 InsightVM Product Brief-Spanish-V2Dokument2 SeitenRapid7 InsightVM Product Brief-Spanish-V2JaimeNoch keine Bewertungen

- Boleta de Notas 2023-SIAGIEDokument2 SeitenBoleta de Notas 2023-SIAGIEJONY MÁXIMO100% (1)

- Versiones de ItilDokument12 SeitenVersiones de ItilJosue Andres Aizprua MeraNoch keine Bewertungen

- Marco Teorico Servidor WEBDokument11 SeitenMarco Teorico Servidor WEBeduardoNoch keine Bewertungen

- Introduccion A DreamweaverDokument11 SeitenIntroduccion A DreamweaverCristy Lopez100% (1)

- Fuel PHPDokument11 SeitenFuel PHPJudith ReluzNoch keine Bewertungen

- Base de Datos en Android ReporteDokument40 SeitenBase de Datos en Android ReportePaisa Rodriguez RojasNoch keine Bewertungen

- 01 Conceptos Básicos de Auditoría InformáticaDokument19 Seiten01 Conceptos Básicos de Auditoría InformáticaKatherinne AcuñaNoch keine Bewertungen

- Proyecto Integrador 6to Sistemas Perfil - Marco TeoricoDokument27 SeitenProyecto Integrador 6to Sistemas Perfil - Marco TeoricoRuben BrownNoch keine Bewertungen

- CPD PDFDokument21 SeitenCPD PDFdaniroblesNoch keine Bewertungen

- 01 - 1 RequisitosDokument4 Seiten01 - 1 RequisitosOrlando Santos FrancoNoch keine Bewertungen

- Ley Especial Contra Delitos Informáticos Taller T2UNE125Dokument7 SeitenLey Especial Contra Delitos Informáticos Taller T2UNE125berpicasaNoch keine Bewertungen

- Triptico Los Sistemas de Informacion TransaccionalesDokument2 SeitenTriptico Los Sistemas de Informacion TransaccionalesulmarysNoch keine Bewertungen

- Carta EstructuradaDokument5 SeitenCarta EstructuradaAwilda B GordilloNoch keine Bewertungen

- Gestion Basada en WebDokument8 SeitenGestion Basada en WebIsrael MurilloNoch keine Bewertungen

- Proyecto de Tesis - Aplicación Web Control Servicios Soporte TécnicoDokument95 SeitenProyecto de Tesis - Aplicación Web Control Servicios Soporte Técnicoleo_perpino60% (5)

- Modelo #4 de Examen de BDDokument4 SeitenModelo #4 de Examen de BDjoseblan47Noch keine Bewertungen

- Tesis Manual Reparacion ServidoresDokument49 SeitenTesis Manual Reparacion ServidoresCarlos Eduardo Castro BautistaNoch keine Bewertungen

- 04 Ejercicios NormalizaciónDokument4 Seiten04 Ejercicios NormalizaciónMartaNoch keine Bewertungen

- Soporte Tecnico InformaticoDokument12 SeitenSoporte Tecnico InformaticoLuis Fernando MesaNoch keine Bewertungen

- SIGADokument31 SeitenSIGARober Arrieta Delgado100% (1)

- Qué Es Windows ServerDokument10 SeitenQué Es Windows ServerAnner MolanoNoch keine Bewertungen

- Guia Requerimiento Funcionales y No FuncionalesDokument19 SeitenGuia Requerimiento Funcionales y No FuncionalessermedumNoch keine Bewertungen

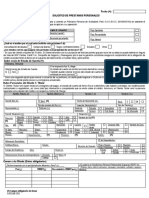

- S.0025 Solicitud Unificada de Préstamos Personales (1192)Dokument6 SeitenS.0025 Solicitud Unificada de Préstamos Personales (1192)marco sandovalNoch keine Bewertungen

- Modelamiento de Una Intranet y Extranet Con Packet TracerDokument9 SeitenModelamiento de Una Intranet y Extranet Con Packet TracerFrancisco CristianoNoch keine Bewertungen

- Economía t-11 2Dokument16 SeitenEconomía t-11 2albinemdrNoch keine Bewertungen

- 1.A Fuentes de FinanciaciónDokument24 Seiten1.A Fuentes de FinanciaciónGuaci PerdomoNoch keine Bewertungen

- Tema 9Dokument5 SeitenTema 9Pilar FcNoch keine Bewertungen

- Clasificación de Las Fuentes de FinanciamientoDokument7 SeitenClasificación de Las Fuentes de FinanciamientoAdhye Ovando75% (8)

- Abuso de Poder GubernamentalDokument10 SeitenAbuso de Poder GubernamentalAnonymous T1d5QTVNoch keine Bewertungen

- El MajazDokument28 SeitenEl MajazAnonymous T1d5QTV100% (1)

- El Derecho Económico Entre Las Contrataciones Privadas y Del EstadoDokument28 SeitenEl Derecho Económico Entre Las Contrataciones Privadas y Del EstadoAnonymous T1d5QTV67% (3)

- La Educación en La Época ColonialDokument14 SeitenLa Educación en La Época ColonialAnonymous T1d5QTVNoch keine Bewertungen

- Hallux ValgusDokument5 SeitenHallux ValgusAnonymous T1d5QTV100% (1)

- Sistema Financiero PeruanoDokument4 SeitenSistema Financiero PeruanoAnonymous T1d5QTVNoch keine Bewertungen

- Critica A La Razon PuraDokument8 SeitenCritica A La Razon PuraAnonymous T1d5QTVNoch keine Bewertungen

- La DemandaDokument12 SeitenLa DemandaAnonymous T1d5QTVNoch keine Bewertungen

- Presupuesto InvernaderoDokument5 SeitenPresupuesto InvernaderoAnonymous T1d5QTVNoch keine Bewertungen

- Manual de Estilo VancouverDokument19 SeitenManual de Estilo VancouverJesusTorresNoch keine Bewertungen

- Estados Financieros y Análisis de Flujo de EfectivoDokument25 SeitenEstados Financieros y Análisis de Flujo de EfectivoAnonymous T1d5QTVNoch keine Bewertungen

- Ciencia y PseudocienciaDokument36 SeitenCiencia y PseudocienciaAnonymous T1d5QTV100% (1)

- Alimentos OrgánicosDokument2 SeitenAlimentos OrgánicosAnonymous T1d5QTVNoch keine Bewertungen

- Capas Del Globo OcularDokument13 SeitenCapas Del Globo OcularAnonymous T1d5QTVNoch keine Bewertungen

- Bases de La Conducta Del IndividuoDokument12 SeitenBases de La Conducta Del IndividuoAnonymous T1d5QTV0% (1)

- Influencia Del Estrés en El Desempeño Laboral en Adultos de 30Dokument36 SeitenInfluencia Del Estrés en El Desempeño Laboral en Adultos de 30Anonymous T1d5QTVNoch keine Bewertungen

- La Contabilidad en La Edad Contemporánea 1Dokument6 SeitenLa Contabilidad en La Edad Contemporánea 1Anonymous T1d5QTVNoch keine Bewertungen

- Triptico - Animales Vertebrados e InvertebradosDokument3 SeitenTriptico - Animales Vertebrados e InvertebradosAnonymous T1d5QTV67% (3)

- La Psicopedagogía en El PerúDokument5 SeitenLa Psicopedagogía en El PerúAnonymous T1d5QTV50% (2)

- ACTA No 2Dokument2 SeitenACTA No 2Esther Dorayne Vanegas PulgarinNoch keine Bewertungen

- G04 LingoDokument12 SeitenG04 LingoIan PaucarNoch keine Bewertungen

- La Inocencia de Los Desherados (3506)Dokument190 SeitenLa Inocencia de Los Desherados (3506)angelaNoch keine Bewertungen

- Caso de Exito Del Grupo Nestle PDFDokument56 SeitenCaso de Exito Del Grupo Nestle PDFJohan Amilcar Tinoco BarretoNoch keine Bewertungen

- Casos Practicos de Derecho de Familia Mayo 2014Dokument7 SeitenCasos Practicos de Derecho de Familia Mayo 2014mabypraNoch keine Bewertungen

- Clase 1Dokument25 SeitenClase 1caroonline65Noch keine Bewertungen

- SC Eeff Al 31.12.14 PDTDokument173 SeitenSC Eeff Al 31.12.14 PDTJaime Miguel Benites MazaNoch keine Bewertungen

- Dieta para 2 Semanas DislipidemiasDokument2 SeitenDieta para 2 Semanas DislipidemiasDiego ZamoraNoch keine Bewertungen

- La Biblia y Sus Características.Dokument16 SeitenLa Biblia y Sus Características.Carla JimenezNoch keine Bewertungen

- Trabajo Final RSZDokument9 SeitenTrabajo Final RSZRaphaela SanchezNoch keine Bewertungen

- Ejecución en Via de Apremio Diana Estamatio Desahogo de PrevenciónDokument2 SeitenEjecución en Via de Apremio Diana Estamatio Desahogo de PrevenciónJOSUE MACHORRO NIEVESNoch keine Bewertungen

- Actividad Integradora 3 Seleccion de Texto e Ideas AplicablesDokument4 SeitenActividad Integradora 3 Seleccion de Texto e Ideas Aplicablessha lopezNoch keine Bewertungen

- FusionDokument17 SeitenFusionAVRHAMITNoch keine Bewertungen

- Gestión de La CalidadDokument27 SeitenGestión de La CalidadJocelyn G. García R.Noch keine Bewertungen

- Sesion 01 Eda 03 CCSS 2do A-BDokument4 SeitenSesion 01 Eda 03 CCSS 2do A-BRT JavierNoch keine Bewertungen

- Solicitud - de - Preinscripcion - UWD-113288 VIANEY SECUNDARIADokument1 SeiteSolicitud - de - Preinscripcion - UWD-113288 VIANEY SECUNDARIAkika loluNoch keine Bewertungen

- Managua ViejaDokument108 SeitenManagua ViejaGabriela Zamorio0% (1)

- Biografía de Rubén DaríoDokument5 SeitenBiografía de Rubén DaríocinthyaNoch keine Bewertungen

- Hoja de Trabajo 4ta. Tarea Paradigmas PrincipiosDokument2 SeitenHoja de Trabajo 4ta. Tarea Paradigmas PrincipiosHamil GómezNoch keine Bewertungen

- Informe de Consulta y Absolucion CORREGIDODokument7 SeitenInforme de Consulta y Absolucion CORREGIDORaul Ichpas TorresNoch keine Bewertungen

- Renacen Los Barones de AzucarDokument2 SeitenRenacen Los Barones de AzucarCentro Peruano de Estudios Sociales - CEPES100% (1)

- Trabajo Final de Terapia Familiar. Renata El Nuevo DiosDokument43 SeitenTrabajo Final de Terapia Familiar. Renata El Nuevo DiosAna Maria Rosario100% (1)

- Causas de La Revolución de Francia en 1Dokument553 SeitenCausas de La Revolución de Francia en 1jndelamora18Noch keine Bewertungen

- Las Obligaciones Con Cláusula PenalDokument28 SeitenLas Obligaciones Con Cláusula PenalJose Manuel Cubas GonzalesNoch keine Bewertungen

- Fesp61 150329093127 Conversion Gate01 PDFDokument14 SeitenFesp61 150329093127 Conversion Gate01 PDFalfredo100% (1)

- Gestión Logistica ForoDokument15 SeitenGestión Logistica Foroandreluna63Noch keine Bewertungen

- Historia 1 s00301 Edit Castillo Oxana PérezDokument273 SeitenHistoria 1 s00301 Edit Castillo Oxana PérezGenaro BermudezNoch keine Bewertungen

- Primer Trabajo - Tercero CorteDokument6 SeitenPrimer Trabajo - Tercero CorteNicolas Echeverri CaceresNoch keine Bewertungen

- Apm Concesionario S.A.S Políticas ContablesDokument9 SeitenApm Concesionario S.A.S Políticas ContablesMiguel PeñateNoch keine Bewertungen

- Norma Tecnica Colombiana NTC 6008Dokument8 SeitenNorma Tecnica Colombiana NTC 6008HERNAN OLIVEROS MARINNoch keine Bewertungen

- Las 21 leyes irrefutables del liderazgo: Siga estas leyes, y la gente lo seguirá a ustedVon EverandLas 21 leyes irrefutables del liderazgo: Siga estas leyes, y la gente lo seguirá a ustedBewertung: 4 von 5 Sternen4/5 (342)

- Piense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937Von EverandPiense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937Bewertung: 5 von 5 Sternen5/5 (16)

- La psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadVon EverandLa psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadBewertung: 5 von 5 Sternen5/5 (254)

- Pasos de gigante: La información que necesitas para triunfar en la vida y en los negocios, explicada de manera sencillaVon EverandPasos de gigante: La información que necesitas para triunfar en la vida y en los negocios, explicada de manera sencillaBewertung: 5 von 5 Sternen5/5 (60)

- Aprende a trabajar mejor: Habilidades gerencialesVon EverandAprende a trabajar mejor: Habilidades gerencialesBewertung: 4.5 von 5 Sternen4.5/5 (9)

- Resumen de ¡Tráguese ese sapo! de Brian TracyVon EverandResumen de ¡Tráguese ese sapo! de Brian TracyBewertung: 4.5 von 5 Sternen4.5/5 (28)

- La Meta: Un Proceso de Mejor ContinuaVon EverandLa Meta: Un Proceso de Mejor ContinuaBewertung: 4 von 5 Sternen4/5 (511)

- Resumen de Hablar como un ceo de Suzanne BatesVon EverandResumen de Hablar como un ceo de Suzanne BatesBewertung: 4 von 5 Sternen4/5 (17)

- Desarrolle el líder que está en usted 2.0Von EverandDesarrolle el líder que está en usted 2.0Bewertung: 5 von 5 Sternen5/5 (87)

- 7 tendencias digitales que cambiarán el mundoVon Everand7 tendencias digitales que cambiarán el mundoBewertung: 4.5 von 5 Sternen4.5/5 (87)

- Resumen de Pensar rápido pensar despacio de Daniel KahnemanVon EverandResumen de Pensar rápido pensar despacio de Daniel KahnemanBewertung: 4.5 von 5 Sternen4.5/5 (64)

- Storytelling: El poder de las historiasVon EverandStorytelling: El poder de las historiasBewertung: 4.5 von 5 Sternen4.5/5 (15)

- Comunicación efectiva y trabajo en equipoVon EverandComunicación efectiva y trabajo en equipoBewertung: 5 von 5 Sternen5/5 (1)

- UF0513 - Gestión auxiliar de archivo en soporte convencional o informáticoVon EverandUF0513 - Gestión auxiliar de archivo en soporte convencional o informáticoBewertung: 1 von 5 Sternen1/5 (1)

- Formulación de cosméticos naturales: Guía completa para la formulación de productos naturales para el cuidado de la piel y el cabello, junto con la elaboración de perfumes y cosméticos decorativosVon EverandFormulación de cosméticos naturales: Guía completa para la formulación de productos naturales para el cuidado de la piel y el cabello, junto con la elaboración de perfumes y cosméticos decorativosBewertung: 5 von 5 Sternen5/5 (1)

- Resumen de Focus de Daniel GolemanVon EverandResumen de Focus de Daniel GolemanBewertung: 4.5 von 5 Sternen4.5/5 (40)

- El cerebro traidor del CEO: Por qué tantos directores generales toman decisiones que causan crisis graves a sus empresas… y cómo evitarloVon EverandEl cerebro traidor del CEO: Por qué tantos directores generales toman decisiones que causan crisis graves a sus empresas… y cómo evitarloBewertung: 4.5 von 5 Sternen4.5/5 (141)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesVon EverandCómo Invertir En El Mercado De Valores Para PrincipiantesBewertung: 4 von 5 Sternen4/5 (22)

- The Coaching Habit: Las 7 preguntas clave para liderar equipos y organizaciones del siglo XXIVon EverandThe Coaching Habit: Las 7 preguntas clave para liderar equipos y organizaciones del siglo XXIBewertung: 4.5 von 5 Sternen4.5/5 (166)

- Influencia. La psicología de la persuasiónVon EverandInfluencia. La psicología de la persuasiónBewertung: 4.5 von 5 Sternen4.5/5 (14)

- Liderazgo sin ego: Cómo dejar de mandar y empezar a liderarVon EverandLiderazgo sin ego: Cómo dejar de mandar y empezar a liderarBewertung: 4.5 von 5 Sternen4.5/5 (172)

- Tus próximas cinco jugadas (Your Next Five Moves): Domina el arte de la estrategia en los negocios (Master the Art of Business Strategy)Von EverandTus próximas cinco jugadas (Your Next Five Moves): Domina el arte de la estrategia en los negocios (Master the Art of Business Strategy)Bewertung: 5 von 5 Sternen5/5 (9)

- Inglés Sin Esfuerzo: Aprende A Hablar Inglés Como Nativo Del IdiomaVon EverandInglés Sin Esfuerzo: Aprende A Hablar Inglés Como Nativo Del IdiomaBewertung: 5 von 5 Sternen5/5 (1)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoVon EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoBewertung: 4.5 von 5 Sternen4.5/5 (10)

- Sesgos Cognitivos: Una Fascinante Mirada dentro de la Psicología Humana y los Métodos para Evitar la Disonancia Cognitiva, Mejorar sus Habilidades para Resolver Problemas y Tomar Mejores DecisionesVon EverandSesgos Cognitivos: Una Fascinante Mirada dentro de la Psicología Humana y los Métodos para Evitar la Disonancia Cognitiva, Mejorar sus Habilidades para Resolver Problemas y Tomar Mejores DecisionesBewertung: 4.5 von 5 Sternen4.5/5 (13)