Das könnte Ihnen auch gefallen

- Actividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO - MODELOS DE TOMA DE DECISIONES - (GRUPO2) PDFDokument7 SeitenActividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO - MODELOS DE TOMA DE DECISIONES - (GRUPO2) PDFAlixón G100% (1)

- Solucion 1Dokument13 SeitenSolucion 1Jesus TCNoch keine Bewertungen

- Pasos para La Aplicación de La NIC 16 PPEDokument3 SeitenPasos para La Aplicación de La NIC 16 PPEDayan Ximena GONZALEZ HERNANDEZNoch keine Bewertungen

- Diagrama de EstratificacionDokument3 SeitenDiagrama de EstratificacionJose Miguel Gomez MorenoNoch keine Bewertungen

- Implementación procesos almacenes avance 95Dokument4 SeitenImplementación procesos almacenes avance 95Sergio Gil SalinasNoch keine Bewertungen

- Flujo de Caja EternitDokument14 SeitenFlujo de Caja EternitElizabethUriondoDeMuñozNoch keine Bewertungen

- Clasificación de Las ActividadesDokument2 SeitenClasificación de Las ActividadesjuanaNoch keine Bewertungen

- Tasas y Cálculo de Aportaciones A Essalud y ONP THDokument2 SeitenTasas y Cálculo de Aportaciones A Essalud y ONP THaclcamposNoch keine Bewertungen

- Repaso conceptos contabilidad costosDokument16 SeitenRepaso conceptos contabilidad costosAngel ChirinosNoch keine Bewertungen

- Soledad VariacionesDokument8 SeitenSoledad VariacionesMiguel NavaNoch keine Bewertungen

- Entregable - Caso Fabrica de MueblesDokument19 SeitenEntregable - Caso Fabrica de MueblesMiguel Malaga OrtegaNoch keine Bewertungen

- Quiz 1 - Semana 2 - Espc - Bloque Transversal-Diagnostico EmpresarialDokument12 SeitenQuiz 1 - Semana 2 - Espc - Bloque Transversal-Diagnostico EmpresarialjuanchoNoch keine Bewertungen

- Actividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO - PRACTICO - FINANZAS CORPORATIVAS - (GRUPO5) PDFDokument6 SeitenActividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO - PRACTICO - FINANZAS CORPORATIVAS - (GRUPO5) PDFjuanchoNoch keine Bewertungen

- Actividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO - PRACTICO - FINANZAS CORPORATIVAS - (GRUPO5) PDFDokument6 SeitenActividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO - PRACTICO - FINANZAS CORPORATIVAS - (GRUPO5) PDFjuanchoNoch keine Bewertungen

- Taller AjustesDokument7 SeitenTaller Ajustesjuancho76% (17)

- Ejercicio Estado de Costos e FinancierosDokument10 SeitenEjercicio Estado de Costos e Financierosjuancho100% (1)

- Resumen de La Dieta WWDokument33 SeitenResumen de La Dieta WWMarta Perpiñán0% (1)

- Ingeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaVon EverandIngeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaNoch keine Bewertungen

- Costos Industriales en La Elaboración de Pan de YucaDokument13 SeitenCostos Industriales en La Elaboración de Pan de YucaedalejorroNoch keine Bewertungen

- Analisis Variaciones MixDokument8 SeitenAnalisis Variaciones MixMaria Paula Marin CalderonNoch keine Bewertungen

- Ciclos Del CostoDokument2 SeitenCiclos Del CostoJulio Alvarado100% (1)

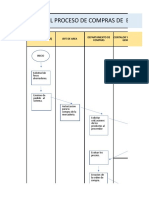

- 03 Relevamiento Procedimiento de Compras PDFDokument5 Seiten03 Relevamiento Procedimiento de Compras PDFAxel Do CampoNoch keine Bewertungen

- Costos AbcDokument3 SeitenCostos AbcLucía Priscila Encalada ZapataNoch keine Bewertungen

- Ejercicio 7.5 ClaseDokument12 SeitenEjercicio 7.5 ClaseOlga FernandaNoch keine Bewertungen

- Resumen Admin Créd InventDokument17 SeitenResumen Admin Créd InventemersonNoch keine Bewertungen

- La Importancia de La Planificación y El Control de La ProducciónDokument3 SeitenLa Importancia de La Planificación y El Control de La ProducciónJhojanny RoblesNoch keine Bewertungen

- Ejemplo y Solucion de Procedimiento PEPSDokument4 SeitenEjemplo y Solucion de Procedimiento PEPSCarlos BerganzaNoch keine Bewertungen

- Caso Practico de La Empresa SaborDokument7 SeitenCaso Practico de La Empresa SaborGiovani Arce GalindoNoch keine Bewertungen

- Tarea Grupal #1Dokument3 SeitenTarea Grupal #1Francisco Alcantara BernalNoch keine Bewertungen

- 09.01 Costor Por Proceso 19 de AbrilDokument28 Seiten09.01 Costor Por Proceso 19 de AbrilValentin CastroNoch keine Bewertungen

- Fijación de Precios Basado en El Rendimiento DeseadoDokument41 SeitenFijación de Precios Basado en El Rendimiento DeseadoRosario GuadalupeNoch keine Bewertungen

- 1 A Caso Practico Ecpn PDFDokument13 Seiten1 A Caso Practico Ecpn PDFRuth Ilma RamosNoch keine Bewertungen

- Artículo 175 TributosDokument6 SeitenArtículo 175 TributosEnzo Gonzalo CarbajalNoch keine Bewertungen

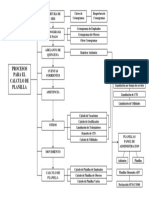

- Flujograma Planillas Primera VezDokument4 SeitenFlujograma Planillas Primera VezAracelly Sepúlveda CaviedesNoch keine Bewertungen

- Actividad de Aprendizaje 4. Registro de Mercancías en Consignación A Precio Alzado, Llevadas A Cabo Por Una EmpresaDokument25 SeitenActividad de Aprendizaje 4. Registro de Mercancías en Consignación A Precio Alzado, Llevadas A Cabo Por Una EmpresaConraNoch keine Bewertungen

- Dinamica de Las Cuentas y Decreto 2650 y Libro Mayor y DiarioDokument23 SeitenDinamica de Las Cuentas y Decreto 2650 y Libro Mayor y DiarioYennis Johanna Ruiz JulioNoch keine Bewertungen

- Inkafarma V02Dokument16 SeitenInkafarma V02Janet CarolinaNoch keine Bewertungen

- PL Flujograma PlanillaDokument1 SeitePL Flujograma PlanillaFelix Aranda Elejalde100% (1)

- Balance General 20 Actividad 8Dokument20 SeitenBalance General 20 Actividad 8pablo perezNoch keine Bewertungen

- Curso: Teoria de Decisiones Código: ST114W - SI111W Docente: Ing. César Canelo SoteloDokument3 SeitenCurso: Teoria de Decisiones Código: ST114W - SI111W Docente: Ing. César Canelo SoteloRonaldo Chiche SurcoNoch keine Bewertungen

- Costos y toma de decisiones en gestión de proyectosDokument3 SeitenCostos y toma de decisiones en gestión de proyectosJesda Tofer100% (1)

- Formato Trabajo Final (Avance) v2.0Dokument29 SeitenFormato Trabajo Final (Avance) v2.0Lucia Vanessa Chumbile GarciaNoch keine Bewertungen

- Taller Valoración de EmpresasDokument2 SeitenTaller Valoración de EmpresasLORAINE ISABEL GUTIÉRREZ OSPINONoch keine Bewertungen

- Asientos de CierreDokument12 SeitenAsientos de CierreJose Raul Diaz Navarro0% (1)

- Informe A La GerenciaDokument1 SeiteInforme A La GerenciaPRISCILA XIOMARA VASQUEZ MOLINANoch keine Bewertungen

- INSTRUCCIONES INSTALACION PROGRAMAS DELTA WindowsDokument3 SeitenINSTRUCCIONES INSTALACION PROGRAMAS DELTA WindowsMaarcee CordoobaNoch keine Bewertungen

- Estado de Resultado - Caso PrácticoDokument17 SeitenEstado de Resultado - Caso PrácticoDayana Cruz PeñaNoch keine Bewertungen

- Flujograma de ComprasDokument5 SeitenFlujograma de ComprasAnthony CoronelNoch keine Bewertungen

- Informe de FlujogramaDokument4 SeitenInforme de FlujogramaÏâns AzöquêNoch keine Bewertungen

- E SCMDokument2 SeitenE SCMKeyko ValladolidNoch keine Bewertungen

- Taller de Casos Electiva 3Dokument7 SeitenTaller de Casos Electiva 3Katterin TorresNoch keine Bewertungen

- Tarea 6 Superior 2Dokument9 SeitenTarea 6 Superior 2Franyely Batista ColonNoch keine Bewertungen

- Diagrama de Gantt-Tormenta de Ideas - Auditoria de CalidadDokument8 SeitenDiagrama de Gantt-Tormenta de Ideas - Auditoria de CalidadVictor Diaz YepezNoch keine Bewertungen

- Flujograma de ProcesosDokument13 SeitenFlujograma de ProcesosYenny Arana100% (1)

- Contrato de ConsultoriaDokument3 SeitenContrato de ConsultoriaDianna RoqueNoch keine Bewertungen

- Blacker Cuentas RESUELTODokument5 SeitenBlacker Cuentas RESUELTOdetNoch keine Bewertungen

- EMPRESA MITAYOQ FinalDokument5 SeitenEMPRESA MITAYOQ FinalVek NvNoch keine Bewertungen

- Caso 4 MitsubishiDokument8 SeitenCaso 4 MitsubishiJohnnyGutierrezNoch keine Bewertungen

- Ejemplo Estados Financieros ConsolidadosDokument8 SeitenEjemplo Estados Financieros ConsolidadosManuel Salvador Ramirez CastroNoch keine Bewertungen

- Casos PrácticosDokument9 SeitenCasos PrácticosWendy DelgadoNoch keine Bewertungen

- Archivo PermanenteDokument35 SeitenArchivo PermanenteManuel RivasNoch keine Bewertungen

- Estafas, Desfalcos y Otras Irregularidades Por Ciclos TransaccionalesDokument6 SeitenEstafas, Desfalcos y Otras Irregularidades Por Ciclos TransaccionalesVanelizRodríguezNoch keine Bewertungen

- Caso Practico de Sistema de Costos Por Proceso-Calzado para Caballeros Tres ProcesosDokument1 SeiteCaso Practico de Sistema de Costos Por Proceso-Calzado para Caballeros Tres ProcesosGeorgeReyesNoch keine Bewertungen

- Taller Presupuesto de VentasDokument10 SeitenTaller Presupuesto de VentasGestión Humana TEANoch keine Bewertungen

- Flujogramas de Sistemas (Modificado)Dokument16 SeitenFlujogramas de Sistemas (Modificado)Mariela OlmedoNoch keine Bewertungen

- Comprobante Retención de Iva COCA COLADokument1 SeiteComprobante Retención de Iva COCA COLAArnaldo UrrutiaNoch keine Bewertungen

- Chachi Cambio en El PatrimonioDokument4 SeitenChachi Cambio en El PatrimonioBrayan ObregonNoch keine Bewertungen

- Primera Entrega Gerencia FinancieraDokument6 SeitenPrimera Entrega Gerencia FinancierajuanchoNoch keine Bewertungen

- FinancieraDokument4 SeitenFinancierajuanchoNoch keine Bewertungen

- Gerencia de desarrollo sostenible examenDokument5 SeitenGerencia de desarrollo sostenible examenLaura Vanessa Molina VelasquezNoch keine Bewertungen

- Actividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO - MODELOS DE TOMA DE DECISIONES - (GRUPO3) PDFDokument6 SeitenActividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO - MODELOS DE TOMA DE DECISIONES - (GRUPO3) PDFjuanchoNoch keine Bewertungen

- Parcial - Escenario 4 - Primer Bloque-Teorico - Practico - Gerencia Financiera - (Grupo b08)Dokument12 SeitenParcial - Escenario 4 - Primer Bloque-Teorico - Practico - Gerencia Financiera - (Grupo b08)Pia ArangoNoch keine Bewertungen

- Actividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO - MODELOS DE TOMA DE DECISIONES - (GRUPO6) PDFDokument6 SeitenActividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO - MODELOS DE TOMA DE DECISIONES - (GRUPO6) PDFAndrea diazNoch keine Bewertungen

- Parcial - Escenario 4 - Primer Bloque-Teorico - Practico - Gerencia Financiera - (Grupo b06)Dokument11 SeitenParcial - Escenario 4 - Primer Bloque-Teorico - Practico - Gerencia Financiera - (Grupo b06)juancho100% (1)

- Parcial - Escenario 4 - Primer Bloque-Teorico - Practico - Gerencia Financiera - (Grupo b07)Dokument12 SeitenParcial - Escenario 4 - Primer Bloque-Teorico - Practico - Gerencia Financiera - (Grupo b07)Pia ArangoNoch keine Bewertungen

- Parcial - Escenario 4 - Primer Bloque-Teorico - Practico - Gerencia Financiera - (Grupo b07)Dokument10 SeitenParcial - Escenario 4 - Primer Bloque-Teorico - Practico - Gerencia Financiera - (Grupo b07)Pia ArangoNoch keine Bewertungen

- Parcial - Escenario 4 - Primer Bloque-Teorico - Practico - Gerencia Financiera - (Grupo b06)Dokument11 SeitenParcial - Escenario 4 - Primer Bloque-Teorico - Practico - Gerencia Financiera - (Grupo b06)juanchoNoch keine Bewertungen

- Actividad de Puntos Evaluables - Finanzas Corporativas - Escenario 2Dokument6 SeitenActividad de Puntos Evaluables - Finanzas Corporativas - Escenario 2juanchoNoch keine Bewertungen

- Actividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO - PRACTICO - FINANZAS CORPORATIVAS - (GRUPO8) PDFDokument5 SeitenActividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO - PRACTICO - FINANZAS CORPORATIVAS - (GRUPO8) PDFjuanchoNoch keine Bewertungen

- Quiz 1 Comercio InternacionalDokument3 SeitenQuiz 1 Comercio InternacionaljuanchoNoch keine Bewertungen

- Actividad de Puntos Evaluables - Finanzas Corporativas - Escenario 2Dokument6 SeitenActividad de Puntos Evaluables - Finanzas Corporativas - Escenario 2juanchoNoch keine Bewertungen

- Actividad 2 Contabilizar Nomina.Dokument10 SeitenActividad 2 Contabilizar Nomina.juanchoNoch keine Bewertungen

- Nomina 2Dokument4 SeitenNomina 2juanchoNoch keine Bewertungen

- Costos Por OpDokument11 SeitenCostos Por Opjuancho100% (1)

- Ejercicio Estados Financieros PropuestaDokument10 SeitenEjercicio Estados Financieros PropuestajuanchoNoch keine Bewertungen

- Taller de Ajustes 1Dokument171 SeitenTaller de Ajustes 1juanchoNoch keine Bewertungen

- Costos de InventarioDokument9 SeitenCostos de InventariojuanchoNoch keine Bewertungen

- Actividad 2 ContabilizarDokument10 SeitenActividad 2 Contabilizarjuancho0% (2)

- Taller de Ajustes 1Dokument171 SeitenTaller de Ajustes 1juanchoNoch keine Bewertungen

- Balance General y ResultadosDokument7 SeitenBalance General y ResultadosjuanchoNoch keine Bewertungen

- Diaz Leiva - Fime - 2020Dokument57 SeitenDiaz Leiva - Fime - 2020Carlos RobertoNoch keine Bewertungen

- Ou 2Dokument177 SeitenOu 2Willy Ciprian PuenteNoch keine Bewertungen

- Procedimientos de Intervencion A Equipos DieselDokument8 SeitenProcedimientos de Intervencion A Equipos DieselMauricio DelgadoNoch keine Bewertungen

- Principio de Sostenibilidad Gestion AmbientalDokument8 SeitenPrincipio de Sostenibilidad Gestion AmbientalCarlosAldairRiveraVasquezNoch keine Bewertungen

- Camuflaje animalDokument2 SeitenCamuflaje animalKAREN VIVIANA ORTIZ BOLIVARNoch keine Bewertungen

- Introducción Historia de La Fitopatología 2017Dokument36 SeitenIntroducción Historia de La Fitopatología 2017Lophophora930% (1)

- Vias Visuales, Funcion Del Nucleo Geniculado Lateral DorsalDokument24 SeitenVias Visuales, Funcion Del Nucleo Geniculado Lateral Dorsalhorrocrux0780% (5)

- Gaceta Gobierno 09 de Enero Del 2020Dokument244 SeitenGaceta Gobierno 09 de Enero Del 2020JuanMirandaNoch keine Bewertungen

- ASCITISDokument15 SeitenASCITISVale MoralesNoch keine Bewertungen

- Procesos de ManufacturaDokument4 SeitenProcesos de ManufacturaAndreaNoch keine Bewertungen

- Free Preguntas FisioDokument12 SeitenFree Preguntas FisioAlberto Jimenez DobladoNoch keine Bewertungen

- Cementaciones Con TFDokument39 SeitenCementaciones Con TFjomarlucaNoch keine Bewertungen

- RODARI, Gianni. Gramática de La Fantasía. Introducción Al Arte de Inventar Historias. Ed. ArgosDokument27 SeitenRODARI, Gianni. Gramática de La Fantasía. Introducción Al Arte de Inventar Historias. Ed. ArgosLoli MelulNoch keine Bewertungen

- DC-3 Invalida10Dokument2 SeitenDC-3 Invalida10Fabiola JuárezNoch keine Bewertungen

- Universidad Politécnica Salesiana: ¿Qué Es La Ley de Moore?Dokument11 SeitenUniversidad Politécnica Salesiana: ¿Qué Es La Ley de Moore?Eddy MorilloNoch keine Bewertungen

- Actividades 7 Origen Del Sistema Solar-MartitaDokument2 SeitenActividades 7 Origen Del Sistema Solar-MartitaPaula Alondra López AjúNoch keine Bewertungen

- LoxoscelismoDokument10 SeitenLoxoscelismoVG GabrielNoch keine Bewertungen

- Londres 4 Días 2 Pax 350 Eur/PaxDokument3 SeitenLondres 4 Días 2 Pax 350 Eur/PaxAinhoa Bonilla GomezNoch keine Bewertungen

- GEOMETRIADokument69 SeitenGEOMETRIAElizabeth Machaca100% (1)

- Ruiz Limon Ramon - Historia de La Psicologia Y Sus AplicacionesDokument169 SeitenRuiz Limon Ramon - Historia de La Psicologia Y Sus AplicacionesPsicoem75% (4)

- Inductancia en Lineas de TransmisionDokument49 SeitenInductancia en Lineas de TransmisionLutionnn100% (3)

- La Funcion de La NutricionDokument14 SeitenLa Funcion de La NutricionPaola Cortes100% (1)

- Estructura, Clasificacion, Propiedades Proteinas y AaDokument43 SeitenEstructura, Clasificacion, Propiedades Proteinas y Aajonathan samuel chafla cuencaNoch keine Bewertungen

- Cotizacion Puerto Paraiso 3 Alcobas (Todo Costo) 2do Sem 2022Dokument3 SeitenCotizacion Puerto Paraiso 3 Alcobas (Todo Costo) 2do Sem 2022MATEO QUINTERO HERRERANoch keine Bewertungen

- New YorkDokument38 SeitenNew YorkRickely Tavera SueroNoch keine Bewertungen

- Medición de La Viscosidad Práctica # 1Dokument14 SeitenMedición de La Viscosidad Práctica # 1Eliana Cabrales VelasquezNoch keine Bewertungen

- Tipos de micrófonos según su construcción y captaciónDokument4 SeitenTipos de micrófonos según su construcción y captaciónKatherine HerreraNoch keine Bewertungen

- Invitación Pública SMC-30-2021Dokument28 SeitenInvitación Pública SMC-30-2021Francisco MezaNoch keine Bewertungen

- Taller Interes SimpleDokument2 SeitenTaller Interes SimpleCalo Ortiz100% (1)