Das könnte Ihnen auch gefallen

- Aspects fiscaux de la comptabilité et technique de déclaration fiscaleVon EverandAspects fiscaux de la comptabilité et technique de déclaration fiscaleBewertung: 5 von 5 Sternen5/5 (1)

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Von EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Noch keine Bewertungen

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Von EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Noch keine Bewertungen

- La LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmeVon EverandLa LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmeNoch keine Bewertungen

- Des comptes annuels à la déclaration I.Soc.: Manuel de fiscalité pratique (Belgique)Von EverandDes comptes annuels à la déclaration I.Soc.: Manuel de fiscalité pratique (Belgique)Noch keine Bewertungen

- Analyse Du Bilan Fonctionnel Par Les RatiosDokument4 SeitenAnalyse Du Bilan Fonctionnel Par Les RatiosAhmed El Hachemi BoukaraNoch keine Bewertungen

- Converti PDFDokument55 SeitenConverti PDFOuiam ZemmouriNoch keine Bewertungen

- Rapport #03 La Liquidation Des EntreprisesDokument21 SeitenRapport #03 La Liquidation Des EntreprisessofianeNoch keine Bewertungen

- PCM 96Dokument295 SeitenPCM 96juniorndb67% (3)

- Les États FinancieresDokument21 SeitenLes États Financieresnona pochaNoch keine Bewertungen

- (PDF) 115766657 Elaboration Des Procedures de Controle Interne - Compress PDFDokument37 Seiten(PDF) 115766657 Elaboration Des Procedures de Controle Interne - Compress PDFAchrafNoch keine Bewertungen

- Cours Audit Comptable Et FinancierDokument19 SeitenCours Audit Comptable Et FinancierSIDMOUNoch keine Bewertungen

- Malika El Fakir - pptx3Dokument61 SeitenMalika El Fakir - pptx3abdelhay talamtgazNoch keine Bewertungen

- GB BUDGET DE TRESO ET ETATS DE SYN-convertiDokument20 SeitenGB BUDGET DE TRESO ET ETATS DE SYN-convertianass benmoussa100% (1)

- Memento Pratique de ComptabilitDokument196 SeitenMemento Pratique de ComptabilitkhalidNoch keine Bewertungen

- Comptabilité PubliqueDokument21 SeitenComptabilité Publiqueel khaiat mohamed amineNoch keine Bewertungen

- Comptabilité GénéraleDokument14 SeitenComptabilité GénéraleDioudiouba DialloNoch keine Bewertungen

- Diagnostic Financier Approfondi Part IDokument23 SeitenDiagnostic Financier Approfondi Part ISamia Sam IbaNoch keine Bewertungen

- MACG Audit Comptable Et Financier Chap 3Dokument56 SeitenMACG Audit Comptable Et Financier Chap 3MohaElFahimNoch keine Bewertungen

- SEMINAIRE AUDIT COMPTABLE ET FINANCIER Cas Partique PDFDokument30 SeitenSEMINAIRE AUDIT COMPTABLE ET FINANCIER Cas Partique PDFMehdi Bamou100% (1)

- Travaux de Fin D'exerciceDokument101 SeitenTravaux de Fin D'exerciceaitazziabdo100% (1)

- Les 7 Principes Comptables ExposeDokument29 SeitenLes 7 Principes Comptables ExposeSalma IdrissiNoch keine Bewertungen

- HEM FES Techniques de L'auditDokument50 SeitenHEM FES Techniques de L'auditTCHANTCHONoch keine Bewertungen

- Cours D - Audit Final Pour s6 PDF M.haddadDokument30 SeitenCours D - Audit Final Pour s6 PDF M.haddadsherhazad83% (6)

- Comissariat Au CompteDokument21 SeitenComissariat Au Compteaicha bensalahNoch keine Bewertungen

- Audit Et Controle InterneDokument61 SeitenAudit Et Controle InterneToufik Soltane ChiboutNoch keine Bewertungen

- Fiche Passage Du Bilan Comptable Au Bilan FonctionelDokument1 SeiteFiche Passage Du Bilan Comptable Au Bilan FonctionelmohamedNoch keine Bewertungen

- Cours Audit Emaa 2016Dokument81 SeitenCours Audit Emaa 2016sara bazziNoch keine Bewertungen

- Comptabilité GénéraleDokument2 SeitenComptabilité GénéraleRhazi Med SoulaimaneNoch keine Bewertungen

- Audit Comptable Et Financier - Méthodologie de L'auditDokument22 SeitenAudit Comptable Et Financier - Méthodologie de L'auditHiba El ouadoudiNoch keine Bewertungen

- IR Au MarocDokument13 SeitenIR Au MarocHOUCIN BmNoch keine Bewertungen

- La Comptabilite Des SocietesDokument13 SeitenLa Comptabilite Des SocietesKacem BenNoch keine Bewertungen

- Ch8-Systà Me CentralisateurDokument7 SeitenCh8-Systà Me CentralisateurAnonymous OOFmsm4Noch keine Bewertungen

- Analyse Du Bilan PDFDokument5 SeitenAnalyse Du Bilan PDFFirdaws FirdawsNoch keine Bewertungen

- Audit Général - Séquence 3 - Audit Comptable Et FinancierDokument32 SeitenAudit Général - Séquence 3 - Audit Comptable Et FinancierFutur economisteNoch keine Bewertungen

- Pfe Version Finale (1) (1) BébéDokument106 SeitenPfe Version Finale (1) (1) BébéIssam MellaliNoch keine Bewertungen

- Corrigé de TD 1Dokument4 SeitenCorrigé de TD 1Ikram tanjaouiNoch keine Bewertungen

- Bilan Fonctionnel PDFDokument43 SeitenBilan Fonctionnel PDFessabeqNoch keine Bewertungen

- Assertions D AuditDokument1 SeiteAssertions D Auditkenza attaoui100% (1)

- Compta Approfondie Traitement Operations en DevisesDokument19 SeitenCompta Approfondie Traitement Operations en DevisessobhiNoch keine Bewertungen

- Les Cout Partiel 21Dokument3 SeitenLes Cout Partiel 21Ali Janati IdrissiNoch keine Bewertungen

- Nawel PDFDokument127 SeitenNawel PDFHanenHanenNoch keine Bewertungen

- COURS COMPTABILITE GENERALE Techniciens SpecialisésDokument74 SeitenCOURS COMPTABILITE GENERALE Techniciens SpecialisésAhmed Serrar100% (1)

- Cas Corrigés Audit ComptablesDokument13 SeitenCas Corrigés Audit Comptablesrachid45100% (1)

- Analyse Bilan FonctionnelDokument5 SeitenAnalyse Bilan FonctionnelLeila LamtiNoch keine Bewertungen

- Analyse FinancièreDokument51 SeitenAnalyse Financièreewepmourad100% (1)

- Compta Approf1-1Dokument66 SeitenCompta Approf1-1محمد فهميNoch keine Bewertungen

- Audit Financier Et CacDokument159 SeitenAudit Financier Et CacDady05Noch keine Bewertungen

- AuditDokument183 SeitenAuditMaha DarraziNoch keine Bewertungen

- Specification Du Cac Chap 2Dokument48 SeitenSpecification Du Cac Chap 2imane ramzyNoch keine Bewertungen

- Explication Plan ComptableDokument110 SeitenExplication Plan Comptablea_abdou10Noch keine Bewertungen

- Correction de Lexamen de Fin de Formation Gestion Des Entreprises Tsge 2014 Synthese Variante 1 PDFDokument9 SeitenCorrection de Lexamen de Fin de Formation Gestion Des Entreprises Tsge 2014 Synthese Variante 1 PDFĀčhräf ŸøkššelNoch keine Bewertungen

- Compta Générale s1 Taki 12Dokument20 SeitenCompta Générale s1 Taki 12Medo Zn100% (1)

- Technique ComptableDokument3 SeitenTechnique Comptablemess04bel8924Noch keine Bewertungen

- Cours Comptabilite Public BouriDokument36 SeitenCours Comptabilite Public Bouriryad_31100% (2)

- Demarche Et Methodologie D'auditDokument17 SeitenDemarche Et Methodologie D'auditSoaritra AndyNoch keine Bewertungen

- Budget public et performance: Introduction à la budgétisation axée sur les résultatsVon EverandBudget public et performance: Introduction à la budgétisation axée sur les résultatsNoch keine Bewertungen

- Fiche D'évaluation - CanevasDokument6 SeitenFiche D'évaluation - CanevasmohakyoNoch keine Bewertungen

- Attachement Torbi Bloc C 11-14Dokument2 SeitenAttachement Torbi Bloc C 11-14mohakyoNoch keine Bewertungen

- Nabil ElectricienDokument1 SeiteNabil ElectricienmohakyoNoch keine Bewertungen

- Brochure Sandero ph2Dokument2 SeitenBrochure Sandero ph2ABOULFADLNoch keine Bewertungen

- MFL69823123 FrenchDokument49 SeitenMFL69823123 FrenchmohakyoNoch keine Bewertungen

- Feuille de Soins PDFDokument2 SeitenFeuille de Soins PDFIbrahim Zaaimi62% (13)

- Fiche Tech CeedDokument2 SeitenFiche Tech CeedmohakyoNoch keine Bewertungen

- Lettreeeee SeckDokument1 SeiteLettreeeee SeckmohakyoNoch keine Bewertungen

- FT Golf 2019Dokument2 SeitenFT Golf 2019mohakyoNoch keine Bewertungen

- Piéce A Fourinir Étudiant MajeurDokument4 SeitenPiéce A Fourinir Étudiant Majeurrhammali100% (1)

- Operation A VenirDokument1 SeiteOperation A VenirmohakyoNoch keine Bewertungen

- 19 00253 Fiche Tech Picanto - 072019Dokument2 Seiten19 00253 Fiche Tech Picanto - 072019Meryem OumadNoch keine Bewertungen

- MFL70203984 FreDokument52 SeitenMFL70203984 FremohakyoNoch keine Bewertungen

- Lettreeeee SeckDokument1 SeiteLettreeeee SeckmohakyoNoch keine Bewertungen

- Ma Liste Perso deDokument6 SeitenMa Liste Perso demohakyoNoch keine Bewertungen

- Modele Gratuit de Suivi StockDokument16 SeitenModele Gratuit de Suivi StockmohakyoNoch keine Bewertungen

- 4 Exemple Lettre de Motivation Candidature SpontaneeDokument3 Seiten4 Exemple Lettre de Motivation Candidature SpontaneemohakyoNoch keine Bewertungen

- Rir OstéoDokument27 SeitenRir OstéomohakyoNoch keine Bewertungen

- CV ORH ASSESSMENTDokument1 SeiteCV ORH ASSESSMENTmohakyoNoch keine Bewertungen

- Ma Liste Perso deDokument6 SeitenMa Liste Perso demohakyoNoch keine Bewertungen

- Code Du Travail Au MarocDokument187 SeitenCode Du Travail Au MarocSAKSIK100% (50)

- 2-DUT - SI - Modelisation - Partie - 1 - CopieDokument81 Seiten2-DUT - SI - Modelisation - Partie - 1 - Copiebenjamin zinsouNoch keine Bewertungen

- Cancer Du ColDokument35 SeitenCancer Du ColmohakyoNoch keine Bewertungen

- Catalogue Accesoires Renault 2018webDokument100 SeitenCatalogue Accesoires Renault 2018webmohakyoNoch keine Bewertungen

- J.doclettre ClérmontDokument1 SeiteJ.doclettre ClérmontmohakyoNoch keine Bewertungen

- Modele Gratuit de Suivi StockDokument16 SeitenModele Gratuit de Suivi StockmohakyoNoch keine Bewertungen

- Impacts Économiques Du Covid-19 Au Maroc Au 26 03 2020 PDFDokument12 SeitenImpacts Économiques Du Covid-19 Au Maroc Au 26 03 2020 PDFPFE75% (4)

- Attestation de Déclaration Des SalaireshhDokument3 SeitenAttestation de Déclaration Des Salaireshhmohakyo100% (1)

- Lettre ORH ASSESSMENTDokument1 SeiteLettre ORH ASSESSMENTmohakyoNoch keine Bewertungen

- Manuel Mesurage Methodes Instructions 2014-2015 PDFDokument251 SeitenManuel Mesurage Methodes Instructions 2014-2015 PDFmohakyoNoch keine Bewertungen

- Rapport de Stage Menara PrefaDokument27 SeitenRapport de Stage Menara PrefaMohamed Lamrabet88% (26)

- Revue de Presse Fnaut Juin 2014 N°118Dokument96 SeitenRevue de Presse Fnaut Juin 2014 N°118Association de Défense des Usagers des Transports en CommunNoch keine Bewertungen

- OhadaDokument26 SeitenOhadaclem1983Noch keine Bewertungen

- Cas PratiqueDokument7 SeitenCas PratiqueSemmana ZakariaNoch keine Bewertungen

- ConsolidationDokument29 SeitenConsolidationabdel67% (6)

- Assurance Non-VieDokument30 SeitenAssurance Non-VieHermann Hildebert0% (1)

- 2 Les Fonctions Du Marketing PDFDokument5 Seiten2 Les Fonctions Du Marketing PDFHind AllamNoch keine Bewertungen

- التوجه التسويقي لمسيري المؤسسات الصغيرة والمتوسطةDokument11 Seitenالتوجه التسويقي لمسيري المؤسسات الصغيرة والمتوسطةserponNoch keine Bewertungen

- Societe Commerciales Decret N 2004-453 06042004Dokument50 SeitenSociete Commerciales Decret N 2004-453 06042004Michael Rafalimanana100% (1)

- Cadre Conceptuel International Pour Les Missions D AssuranceDokument24 SeitenCadre Conceptuel International Pour Les Missions D Assurancesamich33Noch keine Bewertungen

- ONA-SNI: Tous Les Détails: Rééquilibrage FinancierDokument7 SeitenONA-SNI: Tous Les Détails: Rééquilibrage FinancierAmine MetniNoch keine Bewertungen

- Oracle - R12 - AP - EvolutionsDokument79 SeitenOracle - R12 - AP - EvolutionsappsloaderNoch keine Bewertungen

- Cea1 2017-05-12 Assurance Vie Les Provisions Techniques V DamasDokument47 SeitenCea1 2017-05-12 Assurance Vie Les Provisions Techniques V DamasZoh Michael100% (1)

- Financement Dinnovations de PME Au Maroc Presentation Roland SiebekeDokument81 SeitenFinancement Dinnovations de PME Au Maroc Presentation Roland SiebekeAnonymous Dk8Jb0OoNoch keine Bewertungen

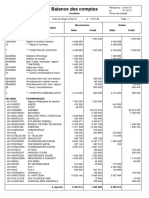

- Balance Des Comptes PDFDokument4 SeitenBalance Des Comptes PDFKOUADIO GerardNoch keine Bewertungen

- BO Décret TVADokument13 SeitenBO Décret TVAAdamou LaboNoch keine Bewertungen

- Balance Analytique Inversée AEP 190429 PDFDokument4 SeitenBalance Analytique Inversée AEP 190429 PDFAnonymous P0z0JJNoch keine Bewertungen

- Liste Entreprises Concernees Par Avis Prolongation 6mois Def PDFDokument10 SeitenListe Entreprises Concernees Par Avis Prolongation 6mois Def PDFBeriane MounirNoch keine Bewertungen

- ICS Magazine 3/2010Dokument68 SeitenICS Magazine 3/2010h_toulniNoch keine Bewertungen

- Déclaration D'immatriculation Au RCS (B1)Dokument2 SeitenDéclaration D'immatriculation Au RCS (B1)Zo RabemananjaraNoch keine Bewertungen

- Enoncé Complet SHADOW 2017 PDFDokument12 SeitenEnoncé Complet SHADOW 2017 PDFsalamNoch keine Bewertungen

- Formation Sur La Revue Des ComptesDokument13 SeitenFormation Sur La Revue Des ComptesKadio JoseNoch keine Bewertungen

- Etats de Synthèse ConsolidésDokument41 SeitenEtats de Synthèse ConsolidésBader TounssiNoch keine Bewertungen

- Rapport de Stage - BMCI - Présentation de La Banque (Initiation) 1Dokument34 SeitenRapport de Stage - BMCI - Présentation de La Banque (Initiation) 1ABAASOUFNoch keine Bewertungen

- Mémo Confection de DRFDokument5 SeitenMémo Confection de DRFmakitataNoch keine Bewertungen

- Expose Le Cout CibleDokument29 SeitenExpose Le Cout CibleredecosadmanNoch keine Bewertungen

- PJ Stes Commerciales.29083Dokument6 SeitenPJ Stes Commerciales.29083Kodana Adama KonéNoch keine Bewertungen

- Responsable Univers DecathlonDokument10 SeitenResponsable Univers DecathlonRomain BrardNoch keine Bewertungen

- Dunod DCG 7 Management PDFDokument159 SeitenDunod DCG 7 Management PDFMohamed Cherif100% (2)