Das könnte Ihnen auch gefallen

- Como habilitar crédito acumulado de ICMS em SPDokument37 SeitenComo habilitar crédito acumulado de ICMS em SPEDSONNoch keine Bewertungen

- Campinas Oficial 30 Nov 17 Simples Nacional ApostilaDokument218 SeitenCampinas Oficial 30 Nov 17 Simples Nacional ApostilaEDSONNoch keine Bewertungen

- Palestra 20170825155933silvio CrepaldiDokument79 SeitenPalestra 20170825155933silvio CrepaldiEDSONNoch keine Bewertungen

- Cenario Fiscal PDFDokument68 SeitenCenario Fiscal PDFEDSONNoch keine Bewertungen

- Analisedas Demonstracoes ContabeisDokument52 SeitenAnalisedas Demonstracoes ContabeisEDSONNoch keine Bewertungen

- Roberthalf Guia Salarial 2018 PDFDokument50 SeitenRoberthalf Guia Salarial 2018 PDFAnonymous bPEz7fge57Noch keine Bewertungen

- Elaboração das Demonstrações ContábeisDokument84 SeitenElaboração das Demonstrações ContábeisEDSONNoch keine Bewertungen

- Holding FamiliarDokument11 SeitenHolding FamiliarEDSONNoch keine Bewertungen

- Consolidação das Coletâneas de Lavagem de DinheiroDokument160 SeitenConsolidação das Coletâneas de Lavagem de DinheiroEDSONNoch keine Bewertungen

- Alexandre Alkmim - Palestra - Planejamento Tributário - CRC 2016Dokument29 SeitenAlexandre Alkmim - Palestra - Planejamento Tributário - CRC 2016EDSONNoch keine Bewertungen

- Analisedas Demonstracoes ContabeisDokument52 SeitenAnalisedas Demonstracoes ContabeisEDSONNoch keine Bewertungen

- Situações de retenção do ISS para prestadores de serviços de outros municípios sem inscriçãoDokument9 SeitenSituações de retenção do ISS para prestadores de serviços de outros municípios sem inscriçãojuoliver95Noch keine Bewertungen

- CPC 12Dokument29 SeitenCPC 12André BerzinNoch keine Bewertungen

- Escritório de ContabilidadeDokument28 SeitenEscritório de ContabilidadeEDSON100% (1)

- Ecd + EcfDokument26 SeitenEcd + EcfEDSONNoch keine Bewertungen

- Apostila - Lucro Real e LalurDokument19 SeitenApostila - Lucro Real e LalurEDSON0% (1)

- Ajuste de Exercícios AnterioresDokument7 SeitenAjuste de Exercícios AnterioresEDSONNoch keine Bewertungen

- Apostila - Lucro Real e LalurDokument19 SeitenApostila - Lucro Real e LalurEDSON0% (1)

- Artigo Estimativas Compensadas e Saldo Negativo1Dokument16 SeitenArtigo Estimativas Compensadas e Saldo Negativo1EDSONNoch keine Bewertungen

- Apostila - Lucro Real e LalurDokument19 SeitenApostila - Lucro Real e LalurEDSON0% (1)

- 12reconhecimentoemensuracaodeirdiferido 150714232144 Lva1 App6891Dokument50 Seiten12reconhecimentoemensuracaodeirdiferido 150714232144 Lva1 App6891EDSONNoch keine Bewertungen

- 12reconhecimentoemensuracaodeirdiferido 150714232144 Lva1 App6891Dokument24 Seiten12reconhecimentoemensuracaodeirdiferido 150714232144 Lva1 App6891EDSONNoch keine Bewertungen

- 12reconhecimentoemensuracaodeirdiferido 150714232144 Lva1 App6891Dokument24 Seiten12reconhecimentoemensuracaodeirdiferido 150714232144 Lva1 App6891EDSONNoch keine Bewertungen

- 12reconhecimentoemensuracaodeirdiferido 150714232144 Lva1 App6891Dokument24 Seiten12reconhecimentoemensuracaodeirdiferido 150714232144 Lva1 App6891EDSONNoch keine Bewertungen

- 12reconhecimentoemensuracaodeirdiferido 150714232144 Lva1 App6891Dokument50 Seiten12reconhecimentoemensuracaodeirdiferido 150714232144 Lva1 App6891EDSONNoch keine Bewertungen

- Aula 17 - Direito Tributário - Leitura 08Dokument14 SeitenAula 17 - Direito Tributário - Leitura 08EDSONNoch keine Bewertungen

- Planejamento Tributário2016Dokument278 SeitenPlanejamento Tributário2016EDSONNoch keine Bewertungen

- Lei12.973.Efeito Tributário IFRSDokument142 SeitenLei12.973.Efeito Tributário IFRSEDSON100% (1)

- 236planej TributarioDokument42 Seiten236planej TributarioiaraxavielNoch keine Bewertungen

- TCC AfiaçãoDokument72 SeitenTCC AfiaçãoEduardo LavratiNoch keine Bewertungen

- Teoria da inflação inercial e planos de estabilização brasileirosDokument19 SeitenTeoria da inflação inercial e planos de estabilização brasileirosCarla Andrade100% (1)

- A Metrologia Legal como diferencial de qualidadeDokument4 SeitenA Metrologia Legal como diferencial de qualidademaxelolaNoch keine Bewertungen

- Matematica Fin Apol 05Dokument14 SeitenMatematica Fin Apol 05Sergio MoreiraNoch keine Bewertungen

- Teoria Geral Do Negocio Juridic o - Pedro Da Palma Gonçalves PDFDokument245 SeitenTeoria Geral Do Negocio Juridic o - Pedro Da Palma Gonçalves PDFPedro100% (1)

- Declaro Recebimento em Perfeito EstadoDokument1 SeiteDeclaro Recebimento em Perfeito EstadopiramideNoch keine Bewertungen

- Aplicação Lean 6 Sigma na Administração LocalDokument33 SeitenAplicação Lean 6 Sigma na Administração LocalSara saraNoch keine Bewertungen

- Demonstrativos Financeiros CorrigidosDokument2 SeitenDemonstrativos Financeiros CorrigidosAntónio BarbosaNoch keine Bewertungen

- Procedimentos de AuditoriaDokument24 SeitenProcedimentos de AuditoriaTHEDNoch keine Bewertungen

- Trabalho Final sobre Contabilidade e Capital de GiroDokument15 SeitenTrabalho Final sobre Contabilidade e Capital de GiroPatricia Alho Marques100% (1)

- Construindo um plano de negociação de sucesso em 10 passosDokument6 SeitenConstruindo um plano de negociação de sucesso em 10 passosdudabatiNoch keine Bewertungen

- Controles em Recepcao de HotelDokument16 SeitenControles em Recepcao de HotelConcurseiro LisoNoch keine Bewertungen

- Impacto do Modelo 7S na VodacomDokument55 SeitenImpacto do Modelo 7S na VodacomAlexandre Mabjaia100% (1)

- Propaganda Fábrica de Chocolates Wonka Logistica 3 e 4 SemDokument1 SeitePropaganda Fábrica de Chocolates Wonka Logistica 3 e 4 SemWellington AprovadotccNoch keine Bewertungen

- ObrigaçõesDokument7 SeitenObrigaçõesEdgar Galdino dos SantosNoch keine Bewertungen

- Logística integrada e nível de serviçoDokument14 SeitenLogística integrada e nível de serviçoMateus OrtegaNoch keine Bewertungen

- Portaria 945 Do MTE - RAIS - PISDokument43 SeitenPortaria 945 Do MTE - RAIS - PISJorge Alberto AraujoNoch keine Bewertungen

- Braço hidráulico controlado por seringasDokument31 SeitenBraço hidráulico controlado por seringasFidel GalanosNoch keine Bewertungen

- Apostila AFO - Senac - RevisadaDokument97 SeitenApostila AFO - Senac - Revisadarlbarbosa100% (1)

- Portfólio Curso AdministraçãoDokument13 SeitenPortfólio Curso AdministraçãoAnonymous nulUMfxmNoch keine Bewertungen

- Potencial do BIM na fiscalização de obras públicasDokument10 SeitenPotencial do BIM na fiscalização de obras públicasMariana MacedoNoch keine Bewertungen

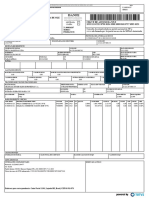

- 02 - NF 16107 Delta Maquinas LtdaDokument1 Seite02 - NF 16107 Delta Maquinas LtdaWandersonpbs91Noch keine Bewertungen

- Recibo Do PagadorDokument1 SeiteRecibo Do PagadorGean CardosoNoch keine Bewertungen

- Petição Inicial - Ação Indenizatória Por Vício RebiditórioDokument6 SeitenPetição Inicial - Ação Indenizatória Por Vício RebiditórioTauã de Paula0% (2)

- A Importância Do Treinamentos Na Manutenção de AeronavesDokument43 SeitenA Importância Do Treinamentos Na Manutenção de AeronavesDaniel BertaNoch keine Bewertungen

- BI no ambiente empresarialDokument26 SeitenBI no ambiente empresarialRui P PereiraNoch keine Bewertungen

- Legislação municipal comumDokument220 SeitenLegislação municipal comumFlesch MarinoNoch keine Bewertungen

- Credi CardDokument2 SeitenCredi Cardanon_981342122Noch keine Bewertungen

- SOLOTEST Catalogo InteiroDokument149 SeitenSOLOTEST Catalogo InteiroPAULOASTRANoch keine Bewertungen

- RH News 164 OutubroDokument16 SeitenRH News 164 OutubroJoão Paulo BarrionuevoNoch keine Bewertungen