Das könnte Ihnen auch gefallen

- Test de ColbDokument7 SeitenTest de ColbAlcidesSosaNoch keine Bewertungen

- Actividad Visrtual 2Dokument5 SeitenActividad Visrtual 2Renzo Choque BendezuNoch keine Bewertungen

- Primera Guerra Mundial Mapa ConceptualDokument1 SeitePrimera Guerra Mundial Mapa ConceptualRenzo Choque BendezuNoch keine Bewertungen

- Bases para La Gran Carrera de Morochucos 2017Dokument3 SeitenBases para La Gran Carrera de Morochucos 2017Frankz Ben Suaz67% (3)

- En El PerúDokument2 SeitenEn El PerúRenzo Choque BendezuNoch keine Bewertungen

- Carta de No Adeudo - Nvo FormatoDokument2 SeitenCarta de No Adeudo - Nvo FormatoAlonso Sotelo JiménezNoch keine Bewertungen

- En El PerúDokument2 SeitenEn El PerúRenzo Choque BendezuNoch keine Bewertungen

- Anexo 2 - Acta de Instalación de Grupo de TrabajoDokument6 SeitenAnexo 2 - Acta de Instalación de Grupo de TrabajoAnonymous fDn65nRNoch keine Bewertungen

- EJEMPLO TEXTO EXPOSITIVO - CARACTER+ìSTICAS Y ESTRUCTURA PDFDokument3 SeitenEJEMPLO TEXTO EXPOSITIVO - CARACTER+ìSTICAS Y ESTRUCTURA PDFRenzo Choque BendezuNoch keine Bewertungen

- FORMATOSDokument8 SeitenFORMATOSRenzo Choque BendezuNoch keine Bewertungen

- Acta de Entrega de Dinero en EfectivoDokument1 SeiteActa de Entrega de Dinero en EfectivoRenzo Choque BendezuNoch keine Bewertungen

- Credencial para Agente Participante del Presupuesto Participativo Basado en Resultados 2020Dokument1 SeiteCredencial para Agente Participante del Presupuesto Participativo Basado en Resultados 2020Renzo Choque BendezuNoch keine Bewertungen

- Formato Prescripcion SUTRAN PDFDokument1 SeiteFormato Prescripcion SUTRAN PDFPool EleraNoch keine Bewertungen

- Solicitud INSTDokument1 SeiteSolicitud INSTreyvaj-jmjNoch keine Bewertungen

- Cuadro de Requerimientos InmobiliarDokument1 SeiteCuadro de Requerimientos InmobiliarJaime Tapia LduNoch keine Bewertungen

- Uso Optimizado de Recursos NaturalesDokument2 SeitenUso Optimizado de Recursos NaturalesRenzo Choque BendezuNoch keine Bewertungen

- Ejemplo PA3-HVADokument14 SeitenEjemplo PA3-HVAAntonio PG100% (1)

- SofiaDokument9 SeitenSofiaRenzo Choque BendezuNoch keine Bewertungen

- Manual de Usuario: "Registro de Responsables de Cuentas Y Autorización Con Dnie Por Autoridades Electas"Dokument21 SeitenManual de Usuario: "Registro de Responsables de Cuentas Y Autorización Con Dnie Por Autoridades Electas"diogosk8rNoch keine Bewertungen

- Toma de ApuntesDokument3 SeitenToma de ApuntesRenzo Choque BendezuNoch keine Bewertungen

- Analisis de VideoDokument4 SeitenAnalisis de VideoRenzo Choque BendezuNoch keine Bewertungen

- 85 1 HfjykyvezhjztvsynfnfafeouieqayxhdggoecsejcddywclcqDokument28 Seiten85 1 HfjykyvezhjztvsynfnfafeouieqayxhdggoecsejcddywclcqRenzo Choque BendezuNoch keine Bewertungen

- Guia Cumplimiento Meta39 2017Dokument31 SeitenGuia Cumplimiento Meta39 2017Albert Solis DiazNoch keine Bewertungen

- Modelo de Oficio Entrega Actividad 5 Meta 41Dokument1 SeiteModelo de Oficio Entrega Actividad 5 Meta 41Renzo Choque BendezuNoch keine Bewertungen

- El FichajeDokument10 SeitenEl FichajeRenzo Choque BendezuNoch keine Bewertungen

- Formato Prescripcion SUTRAN PDFDokument1 SeiteFormato Prescripcion SUTRAN PDFPool EleraNoch keine Bewertungen

- Fraccionamiento Especial de Deudas Tributarias y CondonacionDokument4 SeitenFraccionamiento Especial de Deudas Tributarias y CondonacionRenzo Choque BendezuNoch keine Bewertungen

- MAK0349 - ToR MODokument5 SeitenMAK0349 - ToR MORenzo Choque BendezuNoch keine Bewertungen

- Anexoi-335-2016 OBLIGACIONES MENSULAES PDFDokument1 SeiteAnexoi-335-2016 OBLIGACIONES MENSULAES PDFAnonymous 2GPjLr9ojNoch keine Bewertungen

- Sunat: Regimen GeneralDokument1 SeiteSunat: Regimen GeneralhipyfexNoch keine Bewertungen

- Etica Formativa Dos Corte DosDokument6 SeitenEtica Formativa Dos Corte DosCarteraNoch keine Bewertungen

- Gestión de Operaciones - Evaluación 2 - 2022-1 WDokument3 SeitenGestión de Operaciones - Evaluación 2 - 2022-1 WAngela LaymeNoch keine Bewertungen

- Plan Contable Del Sistema FinancieroDokument16 SeitenPlan Contable Del Sistema FinancieroLuz PalmaNoch keine Bewertungen

- Guía de Estudio Sobre EmprendimientoDokument17 SeitenGuía de Estudio Sobre EmprendimientoRoberto ScotchNoch keine Bewertungen

- Crecimiento (Kotler)Dokument3 SeitenCrecimiento (Kotler)carla_galvezNoch keine Bewertungen

- Capacitación agrícola y ferias del productor para mejorar ingresosDokument10 SeitenCapacitación agrícola y ferias del productor para mejorar ingresosKarlaNoch keine Bewertungen

- Trabajo Grupal. - Sistema de Costos y PresupuestosDokument17 SeitenTrabajo Grupal. - Sistema de Costos y PresupuestosAndy ReynaNoch keine Bewertungen

- Contabilidad de Gestion ImpactoDokument85 SeitenContabilidad de Gestion ImpactoKatty CarpioNoch keine Bewertungen

- Introduccion Al Comercio 2020 - 1 - Material de ApoyoDokument79 SeitenIntroduccion Al Comercio 2020 - 1 - Material de ApoyoCeci CálcenaNoch keine Bewertungen

- Actividad 1 - Primer Avance de Evidencia - Mercadotécnia 2Dokument22 SeitenActividad 1 - Primer Avance de Evidencia - Mercadotécnia 2Kassandra Del RioNoch keine Bewertungen

- Estrategias de Operaciones y de La Cadena de SuministroDokument7 SeitenEstrategias de Operaciones y de La Cadena de SuministroMarcos Rodrigo Cordoba100% (1)

- Trabajo Final Contabilidad 2 2022Dokument13 SeitenTrabajo Final Contabilidad 2 2022Diorysbel CasillaNoch keine Bewertungen

- Foda BCPDokument7 SeitenFoda BCPJhoex Moll75% (4)

- Cap. 6 Gestión Del Talento HumanoDokument14 SeitenCap. 6 Gestión Del Talento HumanoLeandro AragonNoch keine Bewertungen

- Corporacion Copeinca SacDokument14 SeitenCorporacion Copeinca SacRaquel Giovana Huaman LeonNoch keine Bewertungen

- Presentacion de Gonzalo Matamala Prochile ChinaDokument29 SeitenPresentacion de Gonzalo Matamala Prochile ChinachogomezNoch keine Bewertungen

- FDGDFGFDGDokument223 SeitenFDGDFGFDGdenis santos olivera machaca100% (1)

- 01 Practica Contable - 3er ParcialDokument4 Seiten01 Practica Contable - 3er ParcialMADELENNoch keine Bewertungen

- Reporte COP - GRI Danper Trujillo 2011Dokument103 SeitenReporte COP - GRI Danper Trujillo 2011Arequipa ConfianzaNoch keine Bewertungen

- Geografía, Territorio y Desafíos Socioambientales - Tercero Medio ADokument8 SeitenGeografía, Territorio y Desafíos Socioambientales - Tercero Medio Aembrionamiento84Noch keine Bewertungen

- Coca Cola FemsaDokument4 SeitenCoca Cola FemsaRicardo ChávezNoch keine Bewertungen

- M9 U1 S3 JusmDokument14 SeitenM9 U1 S3 JusmJUANY SANTOS0% (1)

- ECONOMIADokument7 SeitenECONOMIASonia CetinaNoch keine Bewertungen

- Cuentas ContablesDokument7 SeitenCuentas ContablesOriana Paola Escalona ColmenarezNoch keine Bewertungen

- Casos Practicos Elemento 4 GastosDokument12 SeitenCasos Practicos Elemento 4 GastosLucy Olave AtauchiNoch keine Bewertungen

- Evolucion Historica Del Consumidor - America Del SurDokument7 SeitenEvolucion Historica Del Consumidor - America Del SurAnthony TiconaNoch keine Bewertungen

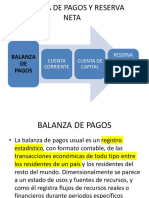

- Balanza de Pagos y Reserva NetaDokument13 SeitenBalanza de Pagos y Reserva NetaJanethNoch keine Bewertungen

- Crisis de Los Pepinos y Su Efecto Sobre Los ConsumidoresDokument2 SeitenCrisis de Los Pepinos y Su Efecto Sobre Los ConsumidoresAndrea MaldonadoNoch keine Bewertungen

- DEPARTAMENTALIZACIONDokument8 SeitenDEPARTAMENTALIZACIONRamon Antonio MartinezNoch keine Bewertungen

- Caso Nic 38 (1) RuDokument3 SeitenCaso Nic 38 (1) RuAllen Gbrl Vzcrr Vllgs33% (3)