Das könnte Ihnen auch gefallen

- Mono Capital IntelectualDokument40 SeitenMono Capital IntelectualMichael Andrew Forero MataNoch keine Bewertungen

- Gestion Financiera EnsayoDokument4 SeitenGestion Financiera EnsayoMichael Andrew Forero MataNoch keine Bewertungen

- Qué Son Las OMADokument2 SeitenQué Son Las OMAMichael Andrew Forero MataNoch keine Bewertungen

- Modelo para Declaracion Jurada Ante NotarioDokument3 SeitenModelo para Declaracion Jurada Ante NotarioMichael Andrew Forero MataNoch keine Bewertungen

- Informe Final de Terminación Del ProyectoDokument4 SeitenInforme Final de Terminación Del ProyectoMichael Andrew Forero MataNoch keine Bewertungen

- Batalla Por La Economia Mundial EnsayoDokument5 SeitenBatalla Por La Economia Mundial EnsayoMichael Andrew Forero MataNoch keine Bewertungen

- Caso DellDokument3 SeitenCaso DellMichael Andrew Forero Mata100% (1)

- GUÍA DE TIEMPOS GRAMÁTICALES EN INGLÉS - Poliglota PDFDokument28 SeitenGUÍA DE TIEMPOS GRAMÁTICALES EN INGLÉS - Poliglota PDFfquinterosvNoch keine Bewertungen

- El ReportajeDokument5 SeitenEl ReportajeVerónica MéndezNoch keine Bewertungen

- Resumen de México Bárbaro Resumen de México BárbaroDokument13 SeitenResumen de México Bárbaro Resumen de México BárbaroRikba Da CrookNoch keine Bewertungen

- Medios Masivos de ComunicaciónDokument6 SeitenMedios Masivos de ComunicaciónMariluz Chavez HernandezNoch keine Bewertungen

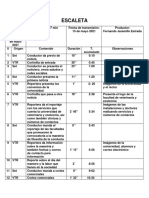

- ESCALETA de NoticiasDokument2 SeitenESCALETA de Noticiaserick said67% (3)

- Formato Radial Informativo y OpiniónDokument13 SeitenFormato Radial Informativo y OpiniónJenniffer PellecerNoch keine Bewertungen

- Parametros TurnerDokument3 SeitenParametros TurnerDaniel RosasNoch keine Bewertungen

- Ecoshell - Expertos en Desechables BiodegradablesDokument1 SeiteEcoshell - Expertos en Desechables BiodegradablesIzayshebas CorpNoch keine Bewertungen

- Teoria - ArticuloDokument1 SeiteTeoria - ArticuloCesar Percy Medina SalinasNoch keine Bewertungen

- COM 5to - EdA 3 - Sem 4 Ficha de Contenido - El Texto MixtoDokument2 SeitenCOM 5to - EdA 3 - Sem 4 Ficha de Contenido - El Texto MixtoPercy Ignacio YzarraNoch keine Bewertungen

- Proyecto 4 Semana 1-OctavoDokument10 SeitenProyecto 4 Semana 1-OctavoYuly CastilloNoch keine Bewertungen

- 30 Películas Todo El Mundo Debe Ver Al Menos Una Vez en La VidaDokument4 Seiten30 Películas Todo El Mundo Debe Ver Al Menos Una Vez en La VidaJuan LosadaNoch keine Bewertungen

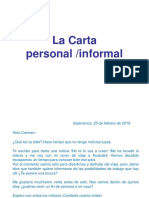

- La Carta Personal /informalDokument6 SeitenLa Carta Personal /informalMichele DallavalleNoch keine Bewertungen

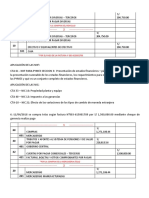

- Unidad 2 - Momento 3 - Inventarios y Activos Fijos - Grupo - 122Dokument30 SeitenUnidad 2 - Momento 3 - Inventarios y Activos Fijos - Grupo - 122Paola Barrera50% (2)

- Directorio NotariasDokument184 SeitenDirectorio NotariasjNoch keine Bewertungen

- Grilla HFC .Dokument11 SeitenGrilla HFC .Roger BarriosNoch keine Bewertungen

- La Residencia de Los AncianosDokument2 SeitenLa Residencia de Los AncianosGabriela pradenas bobadilla100% (1)

- Guion Del Avance InformativoDokument6 SeitenGuion Del Avance InformativoCamila LugoNoch keine Bewertungen

- Caso Practico Aplicacion de Niif 03Dokument1 SeiteCaso Practico Aplicacion de Niif 03Gonzalo chelquetuma0% (1)

- Departamental-1Dokument34 SeitenDepartamental-1Alex Pusarico SaraviaNoch keine Bewertungen

- 1 El Testigo Jesus Abad ColoradoDokument7 Seiten1 El Testigo Jesus Abad ColoradoFredy ZapataNoch keine Bewertungen

- Germán Ferrari Sobre El Libro Raúl G. Tuñón, Poesía y ReportajeDokument6 SeitenGermán Ferrari Sobre El Libro Raúl G. Tuñón, Poesía y Reportajeliterarg FAHCENoch keine Bewertungen

- Actividad 3 - Contabilidad GeneralDokument6 SeitenActividad 3 - Contabilidad GeneralNEUMANN HENRY SANTOS GONZALEZNoch keine Bewertungen

- Diagrama San Pedro-Layout1Dokument1 SeiteDiagrama San Pedro-Layout1Guillermo Arturo Solis ZarateNoch keine Bewertungen

- El Nautilus: Referente Del Crecimiento Gnomónico Cordobés: Prof. Dr. José R. Galo SánchezDokument70 SeitenEl Nautilus: Referente Del Crecimiento Gnomónico Cordobés: Prof. Dr. José R. Galo SánchezJosselyn Liz Feli Valenzuela VargasNoch keine Bewertungen

- Capsula Del Tiempo Del PeriódicoDokument9 SeitenCapsula Del Tiempo Del PeriódicoArisbet Garcia Hernandez100% (1)

- Jadwal Acara Televisi, Senin-Minggu Metro TVDokument4 SeitenJadwal Acara Televisi, Senin-Minggu Metro TVRobet Dedi NugrahaNoch keine Bewertungen

- Preguntas Sobre Cronica de Una Muerte AnunciadaDokument2 SeitenPreguntas Sobre Cronica de Una Muerte AnunciadaDeidania Ramirez HicianoNoch keine Bewertungen

- Injerencia en America Latina Años 50Dokument11 SeitenInjerencia en America Latina Años 50EntreLibros YWaifusNoch keine Bewertungen

- Fair N Garbi y Sol¡s Corrales C - Honduras - Preliminares - 26-6-87, Serie C-2Dokument20 SeitenFair N Garbi y Sol¡s Corrales C - Honduras - Preliminares - 26-6-87, Serie C-2Tomas ArceoNoch keine Bewertungen