Das könnte Ihnen auch gefallen

- Mapa Conceptual Normatividad de La Contabilidad en ColombiaDokument1 SeiteMapa Conceptual Normatividad de La Contabilidad en Colombiasara7w7nwn crak100% (1)

- Simulacro Sin Respuesta Pruebas Saber ProDokument11 SeitenSimulacro Sin Respuesta Pruebas Saber ProGsel PerezNoch keine Bewertungen

- Impuesto A Las Ventas Por Pagar LuisaDokument16 SeitenImpuesto A Las Ventas Por Pagar LuisaLuisa builes100% (1)

- Generalidades de La Retencion en La FuenteDokument16 SeitenGeneralidades de La Retencion en La Fuentejacescor100% (3)

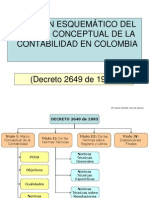

- Decreto 2649 Vs Ley 1314Dokument4 SeitenDecreto 2649 Vs Ley 1314el feo0% (1)

- Diferencias Norm Colomb Vs Nic-NiifDokument39 SeitenDiferencias Norm Colomb Vs Nic-NiifKathe Bandera62% (13)

- Guia 17 TerminadaDokument11 SeitenGuia 17 TerminadaSERGIO YESID GONZALEZ HERNANDEZNoch keine Bewertungen

- Linea de Tiempo de La Normatividad en Contables en ColombiaDokument2 SeitenLinea de Tiempo de La Normatividad en Contables en Colombiayarii63% (16)

- Politicas Contables Activos Financieros - InversionesDokument4 SeitenPoliticas Contables Activos Financieros - InversionesMariana HernandezNoch keine Bewertungen

- Hagase Millonario Cony GomezDokument6 SeitenHagase Millonario Cony GomezCony GomezNoch keine Bewertungen

- Mapa Conceptual Normatividad de La Contabilidad en ColombiaDokument1 SeiteMapa Conceptual Normatividad de La Contabilidad en ColombiaJuan Esteban Manrrique77% (13)

- Taller Conceptos y CuentasDokument3 SeitenTaller Conceptos y CuentasLeandra Ordoñez DelgadoNoch keine Bewertungen

- Guia 6 Catalogo de CuentasDokument17 SeitenGuia 6 Catalogo de CuentasLorena Mora60% (5)

- 01-Manual Politicas ContablesDokument31 Seiten01-Manual Politicas ContablesMarianella Solano MartinezNoch keine Bewertungen

- Decreto 2649, 2650 y Ley 43 Jose VilaDokument4 SeitenDecreto 2649, 2650 y Ley 43 Jose VilaJose VillaNoch keine Bewertungen

- Ley 43 de 1990 y Codigo de Etica de La IfacDokument23 SeitenLey 43 de 1990 y Codigo de Etica de La IfacElviraMogrovejoVilladiego100% (1)

- Seccion 13 InventariosDokument44 SeitenSeccion 13 InventariosluciaNoch keine Bewertungen

- Historia y Evolución de Los Tributos en ColombiaDokument6 SeitenHistoria y Evolución de Los Tributos en Colombiadaniela gomez0% (1)

- Cuadro Comparativo 2349-NiifDokument1 SeiteCuadro Comparativo 2349-NiifJenny Vergara PetroNoch keine Bewertungen

- Resumen Actividad 2Dokument2 SeitenResumen Actividad 2ALBEIRO ALVAREZ HURTADONoch keine Bewertungen

- Retención en La FuenteDokument11 SeitenRetención en La Fuenteasdfg asdfNoch keine Bewertungen

- Quiz de NiffDokument12 SeitenQuiz de Niffninijoa67% (9)

- Pensando en El Futuro Mauricio Gomez VillegasDokument7 SeitenPensando en El Futuro Mauricio Gomez VillegasKaterine Lorena BAQUERO AMAYANoch keine Bewertungen

- Evolucion de La Contabilidad Publica Linea de TiempoDokument3 SeitenEvolucion de La Contabilidad Publica Linea de TiempoLady Johanna RozoNoch keine Bewertungen

- Evaluacion Sistema de Retenciones en La FuenteDokument22 SeitenEvaluacion Sistema de Retenciones en La FuenteJose Antonio Jurado Rodriguez100% (2)

- NIIF Completas Vs NIIF para PYMESDokument5 SeitenNIIF Completas Vs NIIF para PYMESNicolle Meza AlayNoch keine Bewertungen

- Resumen Ley 1314 de 2009Dokument3 SeitenResumen Ley 1314 de 2009Aurimaar MendozaNoch keine Bewertungen

- Cualidades y Caracteristicas de La Informacion Contable y Finaciera Según El Decreto 2649 de 1993 y Las Niif y NicDokument4 SeitenCualidades y Caracteristicas de La Informacion Contable y Finaciera Según El Decreto 2649 de 1993 y Las Niif y Nicpauliz murciaNoch keine Bewertungen

- Guia 10 SenaDokument18 SeitenGuia 10 SenaRojas Marilyn0% (1)

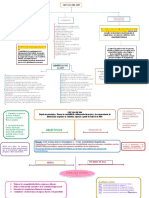

- Ley 43 Del 1990 1Dokument17 SeitenLey 43 Del 1990 1Johan Pinto100% (1)

- Diferencias Entre El PUC Comercial y El PUC SolidarioDokument13 SeitenDiferencias Entre El PUC Comercial y El PUC SolidarioDarlyn PuertasNoch keine Bewertungen

- Comparativa Entre La Ley 43 de 1990 y El Codigo de Etica de La IfacDokument3 SeitenComparativa Entre La Ley 43 de 1990 y El Codigo de Etica de La IfacMaria Alejandra100% (1)

- Apropiacion de Conocimiento 2Dokument5 SeitenApropiacion de Conocimiento 2Mauricio Yuseff100% (2)

- Ejemplo de PoliticasDokument2 SeitenEjemplo de Politicaskatherine Alzate100% (1)

- Estatuto TributarioDokument6 SeitenEstatuto Tributariomaribel garzon0% (1)

- Taller Construyendo Mi EmpresaDokument10 SeitenTaller Construyendo Mi Empresapaola giraldoNoch keine Bewertungen

- Guia 12 SenaDokument6 SeitenGuia 12 Senanikol cervantesNoch keine Bewertungen

- Diferencias y Similitudes Entre Ley 43Dokument2 SeitenDiferencias y Similitudes Entre Ley 43Gisela Margarita CarmonaNoch keine Bewertungen

- Cuadro Comparativo PUC y CGCDokument3 SeitenCuadro Comparativo PUC y CGCpaola francoNoch keine Bewertungen

- Los Hermanos Lora y CIA LtdaDokument2 SeitenLos Hermanos Lora y CIA Ltdadanifer265100% (1)

- Línea de Tiempo de La Contabilidad en ColombiaDokument11 SeitenLínea de Tiempo de La Contabilidad en ColombiaDIANA MARTINEZ0% (1)

- CuadroDokument3 SeitenCuadrojuanNoch keine Bewertungen

- Linea de Tiempo NiifDokument4 SeitenLinea de Tiempo NiifSergio Jair RODRIGUEZ VERONANoch keine Bewertungen

- Cuadro Comparativo Ley 43 de 1990 y El IfacDokument1 SeiteCuadro Comparativo Ley 43 de 1990 y El Ifacsalig27Noch keine Bewertungen

- Mapa Conceptual Sobre Las Generalidades de La Costumbre MercantilDokument3 SeitenMapa Conceptual Sobre Las Generalidades de La Costumbre MercantilZaira Cardenas100% (1)

- Archivo y Contabilidad 2020Dokument17 SeitenArchivo y Contabilidad 2020jimmy javier chavez sanchez0% (1)

- Mapa Conceptual Normatividad de La Contabilidad en ColombiaDokument2 SeitenMapa Conceptual Normatividad de La Contabilidad en ColombiaJuan Esteban Manrrique67% (3)

- Mapa Conceptual Ley 1314 2009Dokument2 SeitenMapa Conceptual Ley 1314 2009liceth marcela garcia bañosNoch keine Bewertungen

- Notas y Revelaciones A Los Estados FinancierosDokument11 SeitenNotas y Revelaciones A Los Estados FinancierosValentina Rodriguez82% (11)

- Mapa Mental Ley 1314 Dde 2009Dokument4 SeitenMapa Mental Ley 1314 Dde 2009Natalia AyalaNoch keine Bewertungen

- TALLER 6 Efectivo y Equivalente y EfectivoDokument10 SeitenTALLER 6 Efectivo y Equivalente y EfectivoElegant SuitsNoch keine Bewertungen

- Gui 5 Puntos 3.3.2.2 - 3.3.2.3 - 3.3.2.4Dokument14 SeitenGui 5 Puntos 3.3.2.2 - 3.3.2.3 - 3.3.2.4Jesús Molina OrtegaNoch keine Bewertungen

- Comparacion Normas InternacionalesDokument18 SeitenComparacion Normas InternacionalesOmar Ivan Novoa Buitrago0% (1)

- Taller Estudio de Caso - Corrupción en SalucoopDokument11 SeitenTaller Estudio de Caso - Corrupción en Salucoopcamino de yage100% (1)

- Mapa Conceptual ImpuestosDokument1 SeiteMapa Conceptual ImpuestosMarcela Beltran Beltran0% (1)

- Evidencias - Guía 14 InventariosDokument21 SeitenEvidencias - Guía 14 InventariosNataly VanegasNoch keine Bewertungen

- Taller Soportes Contables RESUELTO.Dokument4 SeitenTaller Soportes Contables RESUELTO.Tairy Contreras0% (1)

- 2649 Del 2009Dokument12 Seiten2649 Del 2009jenn-y ferNoch keine Bewertungen

- Lo Que Todo Perito Contador Debe Conocer - GuatemalaDokument0 SeitenLo Que Todo Perito Contador Debe Conocer - GuatemalaCastañeda Mejia & Asociados100% (1)

- Introduccion A Las NIIFsDokument29 SeitenIntroduccion A Las NIIFsJuan Adolfo Fernandez VallejoNoch keine Bewertungen

- Kit para MentoresDokument76 SeitenKit para MentoresCarlitos Contreras100% (1)

- Iso 9001 Capitulo 8Dokument13 SeitenIso 9001 Capitulo 8JOHAN MONTOYANoch keine Bewertungen

- República Bolivariana de VenezuelaDokument9 SeitenRepública Bolivariana de Venezuelayusmerygarrido311312Noch keine Bewertungen

- Trabajo Aitec Contabilidad 2Dokument213 SeitenTrabajo Aitec Contabilidad 2Luis Alfonso Heredia SandovalNoch keine Bewertungen

- Cellebrite Desktop User Manual - SpanishDokument88 SeitenCellebrite Desktop User Manual - SpanishavogelpNoch keine Bewertungen

- Inversiòn en Un Proyecto de InversiònDokument28 SeitenInversiòn en Un Proyecto de InversiònnahayoNoch keine Bewertungen

- Libro Matemática Álgebra de NúmerosDokument9 SeitenLibro Matemática Álgebra de NúmerosHeider David Salazar100% (1)

- Programa Técnico Fajas 2018Dokument10 SeitenPrograma Técnico Fajas 2018luis ulloaNoch keine Bewertungen

- Sesion 7 FisicaDokument3 SeitenSesion 7 FisicaALEXANDRO DEL PIERO FLORES VEGASNoch keine Bewertungen

- Prueba Mac El Microbio DesconocidoDokument6 SeitenPrueba Mac El Microbio DesconocidoGuerty Ibañez CancinoNoch keine Bewertungen

- Diferencias Del Funcionalismo y El Estructuralismo.Dokument3 SeitenDiferencias Del Funcionalismo y El Estructuralismo.ekimmorenoNoch keine Bewertungen

- Rinne BathtimeDokument39 SeitenRinne BathtimeJunior MarcanoNoch keine Bewertungen

- REVISTA ASIÁTICA DE INGENIERÍA CIVIL Traducido 2Dokument41 SeitenREVISTA ASIÁTICA DE INGENIERÍA CIVIL Traducido 2Hugo HernándezNoch keine Bewertungen

- Piac - Ficha B4 - Iva Modelo 303Dokument14 SeitenPiac - Ficha B4 - Iva Modelo 303noelia.cervantes03Noch keine Bewertungen

- Ficha Del Trabajo Colegiado A DistanciaDokument2 SeitenFicha Del Trabajo Colegiado A DistanciaEdwin Carhuancho PalominoNoch keine Bewertungen

- Evolución EmprendimientoDokument5 SeitenEvolución EmprendimientoBenjamín GagoNoch keine Bewertungen

- Ficha Cadena de FavoresDokument1 SeiteFicha Cadena de FavoresPaola RoperoNoch keine Bewertungen

- Metodos para Trazar Una PerpendicularDokument3 SeitenMetodos para Trazar Una PerpendicularErwinBertBellidoAñancaNoch keine Bewertungen

- Inv MC Esco B E5Dokument74 SeitenInv MC Esco B E5Rodrigo CoariteNoch keine Bewertungen

- Thermorecetas 2bDokument84 SeitenThermorecetas 2bavogelpNoch keine Bewertungen

- Estudio de Caso-Gestión de Un Ava Utilizando El Ciclo PhvaDokument5 SeitenEstudio de Caso-Gestión de Un Ava Utilizando El Ciclo PhvaPilar MNoch keine Bewertungen

- Angel Guimera 5 Hospitalet Dossier en Vigor Abril 2022 Renders y FachadaDokument21 SeitenAngel Guimera 5 Hospitalet Dossier en Vigor Abril 2022 Renders y FachadaNélidaNoch keine Bewertungen

- Ejercicios SubrutinasDokument3 SeitenEjercicios SubrutinasKaren SuarezNoch keine Bewertungen

- La Cultura Desde El Paradigma Del Conflicto SocialDokument3 SeitenLa Cultura Desde El Paradigma Del Conflicto SocialYorca Vargas LopezNoch keine Bewertungen

- Capitulo 2Dokument4 SeitenCapitulo 2Selyn SilesNoch keine Bewertungen

- Pendulo ElectricoDokument24 SeitenPendulo ElectricoAmadeus Marcas MartinezNoch keine Bewertungen

- Proceso de CompostajeDokument4 SeitenProceso de CompostajeAbraham BejarNoch keine Bewertungen

- Estrategia Segura - Presentación de PropuestaDokument8 SeitenEstrategia Segura - Presentación de PropuestaMaria Alejandra Mejia BetancurNoch keine Bewertungen

- La Luz y El ColorDokument42 SeitenLa Luz y El ColorAnonymous sbrU1XU86UNoch keine Bewertungen

- Formato Informe PyP Final!!!Dokument15 SeitenFormato Informe PyP Final!!!ANDREA JULIANA OLMOS ROJASNoch keine Bewertungen