Das könnte Ihnen auch gefallen

- Alcune Risposte - OdtDokument2 SeitenAlcune Risposte - OdtLORIS CESARONENoch keine Bewertungen

- PDF GlifatoDokument5 SeitenPDF Glifatomirko.malacarneNoch keine Bewertungen

- Tri Angola Zion IDokument14 SeitenTri Angola Zion IJacopoNoch keine Bewertungen

- Rav Ar020220910 Da 1 A 12Dokument10 SeitenRav Ar020220910 Da 1 A 12Marius CiobanuNoch keine Bewertungen

- Irap esempio di compilazione con o senza Ente Non Commerciale per dipendente pubbliciVon EverandIrap esempio di compilazione con o senza Ente Non Commerciale per dipendente pubbliciNoch keine Bewertungen

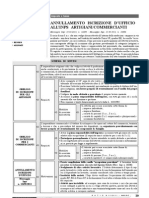

- 2011-11..annullamento Iscrizione D'ufficio All'Inps Artigiani-CommerciantiDokument4 Seiten2011-11..annullamento Iscrizione D'ufficio All'Inps Artigiani-CommerciantiHubert UmbertoNoch keine Bewertungen

- Contabilita' Aziendale: Fatturazione E IvaDokument20 SeitenContabilita' Aziendale: Fatturazione E IvaalcolizzataNoch keine Bewertungen

- Tamoil Fatturazione ElettronicaDokument3 SeitenTamoil Fatturazione ElettronicaStefano FidanzaNoch keine Bewertungen

- Tesi Frodi Carosello Cap 1 e 2Dokument61 SeitenTesi Frodi Carosello Cap 1 e 2Ila BaldNoch keine Bewertungen

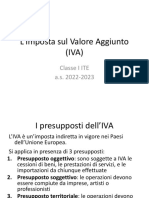

- Imposta Sul Valore AggiuntoDokument6 SeitenImposta Sul Valore Aggiuntopaullo_89Noch keine Bewertungen

- Istruzioni Per La Compilazione AA7 - 10 - AA7 - 10 Istruzioni 27.05.2015Dokument14 SeitenIstruzioni Per La Compilazione AA7 - 10 - AA7 - 10 Istruzioni 27.05.2015johnnyvinileNoch keine Bewertungen

- Espansioni Quiz Molto Ben Fatto e ChiaroDokument6 SeitenEspansioni Quiz Molto Ben Fatto e ChiaroSalva ToreNoch keine Bewertungen

- Le Operazioni DoganaliDokument14 SeitenLe Operazioni Doganalipiemme76100% (1)

- Fi - Ais - Pis - BP 2Dokument3 SeitenFi - Ais - Pis - BP 2pntmonik68Noch keine Bewertungen

- PF1 2013 IstruzioniDokument111 SeitenPF1 2013 Istruzioni25Frency85Noch keine Bewertungen

- Normativa Iva - 0Dokument25 SeitenNormativa Iva - 0karmen dmNoch keine Bewertungen

- Risposta A Interpello N. 911 2019 PDFDokument11 SeitenRisposta A Interpello N. 911 2019 PDFLucia RossiNoch keine Bewertungen

- Test Autovalutazione Ordine Alfabetico Diritto TributarioDokument15 SeitenTest Autovalutazione Ordine Alfabetico Diritto Tributariovalestefano79Noch keine Bewertungen

- TA3358Dokument13 SeitenTA3358alefor32Noch keine Bewertungen

- Conto HipHopDokument8 SeitenConto HipHopEugenio Flajani GalliNoch keine Bewertungen

- AA7-10 IstruzioniDokument15 SeitenAA7-10 IstruzioniLuca BergodiNoch keine Bewertungen

- Circolare 9E - 05.03.15 - Redditi Prodotti All'EsteroDokument109 SeitenCircolare 9E - 05.03.15 - Redditi Prodotti All'EsteroPier FilippoNoch keine Bewertungen

- AA9-10 IstruzioniDokument13 SeitenAA9-10 IstruzioniMiha VasileNoch keine Bewertungen

- WSI Vietato Prelievo Nov.2016Dokument1 SeiteWSI Vietato Prelievo Nov.2016ma.aldegheriNoch keine Bewertungen

- Guida Non ResidentiDokument33 SeitenGuida Non ResidentiMario ItaliaNoch keine Bewertungen

- Foro Tematico Del CursoDokument5 SeitenForo Tematico Del CursoNatalia Roxana Heredia MejíaNoch keine Bewertungen

- Fi Aispis PPDokument3 SeitenFi Aispis PPNicola MozzilloNoch keine Bewertungen

- 0007164383772329201726Dokument2 Seiten0007164383772329201726alferiodellaportaNoch keine Bewertungen

- Ebook CryptotaxDokument28 SeitenEbook CryptotaxAlessandroNoch keine Bewertungen

- Corte Di Cassazione N 8132 2011Dokument1 SeiteCorte Di Cassazione N 8132 2011fiscoedirittoNoch keine Bewertungen

- Carta Prepagata Contratt MaggiorenniDokument3 SeitenCarta Prepagata Contratt MaggiorenniLucian PuscasuNoch keine Bewertungen

- Check List Applicazione Reverse Charge PDFDokument3 SeitenCheck List Applicazione Reverse Charge PDFFilippoNoch keine Bewertungen

- SIMULAZIONE ESAME, AUTOTRASPORTO MERCI PER CONTO TERZI ProfessioneAutotrasporto - It PDFDokument1 SeiteSIMULAZIONE ESAME, AUTOTRASPORTO MERCI PER CONTO TERZI ProfessioneAutotrasporto - It PDFMicheleNoch keine Bewertungen

- Accertamento della fattispecie imponibile e metodi presuntiviVon EverandAccertamento della fattispecie imponibile e metodi presuntiviNoch keine Bewertungen

- Circolare CNDCEC 14-2010 Le Novità in Materia Di Utilizzo in Compensazione Dei Crediti Relativi All'IvaDokument24 SeitenCircolare CNDCEC 14-2010 Le Novità in Materia Di Utilizzo in Compensazione Dei Crediti Relativi All'IvaPier FilippoNoch keine Bewertungen

- Elenco Quesiti Diritto TributarioDokument15 SeitenElenco Quesiti Diritto TributarioLuigi VallifuocoNoch keine Bewertungen

- DOCUMENTO N. 07998301363742223301: Spett - Le ADA S.R.LDokument12 SeitenDOCUMENTO N. 07998301363742223301: Spett - Le ADA S.R.LFranco AbbaNoch keine Bewertungen

- NOTE SCHEDA New (Ripristinato Automaticamente)Dokument9 SeitenNOTE SCHEDA New (Ripristinato Automaticamente)ismailhaxhiaj1Noch keine Bewertungen

- Modulo Per Richiesta Variazioni AnagraficheLINEARDokument1 SeiteModulo Per Richiesta Variazioni AnagraficheLINEARcarlmirelNoch keine Bewertungen

- RG1943 03 08 055 P2 PDFDokument64 SeitenRG1943 03 08 055 P2 PDFAnonymous WD2cFPAtANoch keine Bewertungen

- Slide Convegno INTRASTATDokument54 SeitenSlide Convegno INTRASTATCarlo LeonardiNoch keine Bewertungen

- CTP Reggio Emilia 97-4-2012Dokument1 SeiteCTP Reggio Emilia 97-4-2012fiscoedirittoNoch keine Bewertungen

- Isee e Dsu 2023 2Dokument4 SeitenIsee e Dsu 2023 2marilynestimada32Noch keine Bewertungen

- MINI GHID TVA Operatiuni Intracomunitare Si nonUE NqsoocDokument14 SeitenMINI GHID TVA Operatiuni Intracomunitare Si nonUE NqsoocLacramioara IftinchiNoch keine Bewertungen

- Nozione: Libro Inventari L I O I V E T A R IDokument5 SeitenNozione: Libro Inventari L I O I V E T A R IMAICOL CMPNoch keine Bewertungen

- Ecnews - It-Cessazione Dei Rapporti Di Agenzia Nel Quadro RM Del Modello Unico PFDokument3 SeitenEcnews - It-Cessazione Dei Rapporti Di Agenzia Nel Quadro RM Del Modello Unico PFantonio barzaghiniNoch keine Bewertungen

- Annuario Del Contribuente Agenzia EntrateDokument184 SeitenAnnuario Del Contribuente Agenzia Entratemetal76Noch keine Bewertungen

- EarlySettlementQuote_51452136Dokument31 SeitenEarlySettlementQuote_51452136gianluca.rgNoch keine Bewertungen

- Schemi-Fiscali-10 11 2020Dokument16 SeitenSchemi-Fiscali-10 11 2020angel rissNoch keine Bewertungen

- Spese: Roxana Mihaela Balanescu Via Modena 18 47841 Cattolica RNDokument3 SeitenSpese: Roxana Mihaela Balanescu Via Modena 18 47841 Cattolica RNRoxanaMihaelaNoch keine Bewertungen

- Foglio Informativo Western UnionDokument7 SeitenFoglio Informativo Western UniontucoredNoch keine Bewertungen

- Dispense Diritto TributarioDokument321 SeitenDispense Diritto TributarioAlessandra MirabileNoch keine Bewertungen

- Torero CamomilloDokument2 SeitenTorero CamomillopamelaNoch keine Bewertungen

- 20210610-Eseguito Bonifico Europeo Unico 1000 10913Dokument1 Seite20210610-Eseguito Bonifico Europeo Unico 1000 10913Tino PiazzardiNoch keine Bewertungen

- L'Imposta Sul Valore Aggiunto (IVA)Dokument13 SeitenL'Imposta Sul Valore Aggiunto (IVA)Krrishdeep SainiNoch keine Bewertungen

- Disciplinare Di GaraDokument5 SeitenDisciplinare Di Garanous80Noch keine Bewertungen

- MpsDokument4 SeitenMpsmichele.siciliano4467Noch keine Bewertungen

- RicevutaDokument1 SeiteRicevutaRom ManiaNoch keine Bewertungen

- Regione Calabria - LL - PPDokument2 SeitenRegione Calabria - LL - PPherbakNoch keine Bewertungen

- Reverse charge: Le nuove tipologie di operazioni assoggettate a inversione contabileVon EverandReverse charge: Le nuove tipologie di operazioni assoggettate a inversione contabileNoch keine Bewertungen

- Dottrina Segreta e Fisica Quantistica PDFDokument100 SeitenDottrina Segreta e Fisica Quantistica PDFGian Piero Milesi BoNoch keine Bewertungen

- Da Gerusalemme A Nicea Il Cammino Del Do PDFDokument17 SeitenDa Gerusalemme A Nicea Il Cammino Del Do PDFMattops TVNoch keine Bewertungen

- Note XIV Grado 1Dokument15 SeitenNote XIV Grado 1Massimo AstolfiNoch keine Bewertungen

- Sezione AureaDokument83 SeitenSezione AureaMassimo AstolfiNoch keine Bewertungen

- 1 LaNostraStoriaDokument2 Seiten1 LaNostraStoriaMassimo AstolfiNoch keine Bewertungen

- Il Filo D'oroDokument37 SeitenIl Filo D'oroAngelica McdowellNoch keine Bewertungen

- ClubMig PubDokument14 SeitenClubMig PubMassimo AstolfiNoch keine Bewertungen