Das könnte Ihnen auch gefallen

- Seth Riggs Singing For The Stars - EspañolDokument134 SeitenSeth Riggs Singing For The Stars - EspañolCristopher Salazar73% (11)

- MANUAL Navegación SAP V1Dokument57 SeitenMANUAL Navegación SAP V1JUAN JOSE MUÑOZNoch keine Bewertungen

- Propuesta RestaurantesDokument9 SeitenPropuesta RestaurantesRicardo123Noch keine Bewertungen

- Actividades para Trabajar Las Emociones Con NiñosDokument4 SeitenActividades para Trabajar Las Emociones Con Niñosisabel67% (3)

- Certificado funciones investigación datos economíaDokument1 SeiteCertificado funciones investigación datos economíaRicardo123100% (1)

- Proyecto Escolar de Saberes Ancestrales de 2DO GRADO 2019Dokument17 SeitenProyecto Escolar de Saberes Ancestrales de 2DO GRADO 2019Juan Menendez83% (12)

- Guia EconometriaDokument96 SeitenGuia EconometriaMarcusZambrano50% (2)

- Cronograma BodaDokument4 SeitenCronograma BodaRicardo123Noch keine Bewertungen

- Mercados FinancierosDokument56 SeitenMercados FinancierosAndrew MyWorldNoch keine Bewertungen

- Ejercicios Pagina 56Dokument4 SeitenEjercicios Pagina 56Ricardo123Noch keine Bewertungen

- Como Solicitar El Reconocimiento de Las PracticasDokument5 SeitenComo Solicitar El Reconocimiento de Las PracticasRicardo123Noch keine Bewertungen

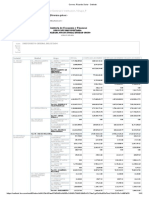

- Ministerio de Economía y Finanzas: Informe: Ejecución - Consolidada Por Sectorial / Institucion / Grupo - PDokument42 SeitenMinisterio de Economía y Finanzas: Informe: Ejecución - Consolidada Por Sectorial / Institucion / Grupo - PRicardo123Noch keine Bewertungen

- Ministerio de Economía y Finanzas: Informe: Ejecución - Consolidada Por Sectorial / Institucion / Grupo - PDokument40 SeitenMinisterio de Economía y Finanzas: Informe: Ejecución - Consolidada Por Sectorial / Institucion / Grupo - PRicardo123Noch keine Bewertungen

- 1microeconomía Cuestionario1 B1Dokument2 Seiten1microeconomía Cuestionario1 B1Ricardo123Noch keine Bewertungen

- BCEDolarizacionDokument24 SeitenBCEDolarizacionJulio CruzNoch keine Bewertungen

- Malla Brochure Maestria 2021 Sistemas Data Science OnlineDokument4 SeitenMalla Brochure Maestria 2021 Sistemas Data Science OnlineRicardo123Noch keine Bewertungen

- Ministerio de Economía y Finanzas: Informe: Ejecución - Consolidada Por Sectorial / Institucion / Grupo - PDokument41 SeitenMinisterio de Economía y Finanzas: Informe: Ejecución - Consolidada Por Sectorial / Institucion / Grupo - PRicardo123Noch keine Bewertungen

- Ficha Tcnica de Manejo de Bases de DatosDokument1 SeiteFicha Tcnica de Manejo de Bases de DatosRicardo123Noch keine Bewertungen

- X18Boletin Tecnico ENVIGMUDokument18 SeitenX18Boletin Tecnico ENVIGMUsusana andaNoch keine Bewertungen

- 203-Texto Del Artículo-679-2-10-20180428Dokument13 Seiten203-Texto Del Artículo-679-2-10-20180428Ricardo123Noch keine Bewertungen

- Formación militar y educación superiorDokument21 SeitenFormación militar y educación superiorWilson TroyaNoch keine Bewertungen

- Lenin Moreno GarcesDokument18 SeitenLenin Moreno GarcesDaliaVázquezNoch keine Bewertungen

- Ficha Tecnica Bravo II Ev-1Dokument1 SeiteFicha Tecnica Bravo II Ev-1Ricardo123Noch keine Bewertungen

- Deber de Estadistica Cap 4Dokument12 SeitenDeber de Estadistica Cap 4Fabi EspinozaNoch keine Bewertungen

- Manual Mejoras Token DigitalDokument8 SeitenManual Mejoras Token DigitalRicardo123Noch keine Bewertungen

- Cuadro Mando IntegralDokument57 SeitenCuadro Mando IntegralManuel Isidro Romero RomeroNoch keine Bewertungen

- Curva de LafferDokument11 SeitenCurva de LafferRicardo123Noch keine Bewertungen

- Boletin Indesgua 04-2019Dokument98 SeitenBoletin Indesgua 04-2019Ricardo123Noch keine Bewertungen

- Propuesta Auditoria AdministrativaDokument19 SeitenPropuesta Auditoria AdministrativaMyli HidalgoNoch keine Bewertungen

- Nueva Aplicacion Del Tutor VR Mayo 2019Dokument3 SeitenNueva Aplicacion Del Tutor VR Mayo 2019Ricardo123Noch keine Bewertungen

- Propuesta Curso R - RUGE - 5taDokument12 SeitenPropuesta Curso R - RUGE - 5taJorge SoriaNoch keine Bewertungen

- Análisis Estadístico con R ML técnicasDokument72 SeitenAnálisis Estadístico con R ML técnicasRicardo123Noch keine Bewertungen

- Ad 13Dokument163 SeitenAd 13carlos linares berrocalNoch keine Bewertungen

- Matriz Foda 1 PDFDokument8 SeitenMatriz Foda 1 PDFJorge SilvestreNoch keine Bewertungen

- Los Productos Sustitutos Lo Constituyen Aquellos Que Satisfacen La Necesidad de Obtener Algún Producto de DecoraciónDokument6 SeitenLos Productos Sustitutos Lo Constituyen Aquellos Que Satisfacen La Necesidad de Obtener Algún Producto de DecoraciónDiegOo YuNioo HinojOzzaNoch keine Bewertungen

- CLASE 1 y PREGUNTAS PDFDokument5 SeitenCLASE 1 y PREGUNTAS PDFAlberto D'Arrigo100% (1)

- Bajo rendimiento escolar por malnutriciónDokument1 SeiteBajo rendimiento escolar por malnutriciónKeita AjishiNoch keine Bewertungen

- Actividades Imperialismo 2012Dokument5 SeitenActividades Imperialismo 2012claukolNoch keine Bewertungen

- Tarea 3 de Derecho Inmobiliario, EricaDokument5 SeitenTarea 3 de Derecho Inmobiliario, EricaErica Hernández AlvaradoNoch keine Bewertungen

- Resumen - Mandrini Raul (1992)Dokument3 SeitenResumen - Mandrini Raul (1992)ReySalmon100% (1)

- Desarrollo Desigual, Medio Ambiente y Territorio (Karen-Norvi)Dokument10 SeitenDesarrollo Desigual, Medio Ambiente y Territorio (Karen-Norvi)Jose CeronNoch keine Bewertungen

- AFISDokument20 SeitenAFISVanessita OrtizNoch keine Bewertungen

- IdiomasDokument6 SeitenIdiomasFernando Castillo ParraNoch keine Bewertungen

- Repaso ProbatorioDokument2 SeitenRepaso ProbatorioYalder Duarte GalvisNoch keine Bewertungen

- DNCPDokument244 SeitenDNCPWilfredo Campos RojasNoch keine Bewertungen

- Tesis Estado ComunalDokument268 SeitenTesis Estado ComunalRos RodriguezNoch keine Bewertungen

- CCSS 2 Sesion 9Dokument2 SeitenCCSS 2 Sesion 9Arlington salazar sernaNoch keine Bewertungen

- Wolfteam Avance 1Dokument6 SeitenWolfteam Avance 1Terry Huamani AlataNoch keine Bewertungen

- Resumen ExpoDokument4 SeitenResumen Expo0kannji0Noch keine Bewertungen

- Caso 2Dokument2 SeitenCaso 2Jose0% (1)

- Decreto 831 de 1999 Alcaldía Mayor de Bogotá, D.CDokument10 SeitenDecreto 831 de 1999 Alcaldía Mayor de Bogotá, D.CLaura GomezNoch keine Bewertungen

- El jurista como lector crítico y escritorDokument2 SeitenEl jurista como lector crítico y escritorAlejandro VizcainoNoch keine Bewertungen

- 6 Restart - Ponte Por Encima de Tu MenteDokument162 Seiten6 Restart - Ponte Por Encima de Tu MenteJesûs BrrNoch keine Bewertungen

- Funciones de Un Especialista en Cuidado en El HogarDokument2 SeitenFunciones de Un Especialista en Cuidado en El HogarMary MartínezNoch keine Bewertungen

- Vecino VigilanteDokument4 SeitenVecino VigilantemorenaNoch keine Bewertungen

- Autonomo TodossssssssssDokument102 SeitenAutonomo Todossssssssssnaomigalvez30Noch keine Bewertungen

- Guía N°1 Plan de RedacciónDokument8 SeitenGuía N°1 Plan de RedacciónjaranaxNoch keine Bewertungen

- Trabajo FinalDokument20 SeitenTrabajo FinalRenato Calderón AlegreNoch keine Bewertungen

- Teorías Sobre La Construcción de Las PirámidesDokument11 SeitenTeorías Sobre La Construcción de Las PirámidesElías Arias EstebanNoch keine Bewertungen

- Cervello Autuori 1996 Egipto y África Cap 1Dokument20 SeitenCervello Autuori 1996 Egipto y África Cap 1JavierNoch keine Bewertungen