Das könnte Ihnen auch gefallen

- Cap 8PsptoFlexibleDokument49 SeitenCap 8PsptoFlexibleEliecer Campos CárdenasNoch keine Bewertungen

- Las finanzas y los negocios internacionales, su impacto en la competitividadVon EverandLas finanzas y los negocios internacionales, su impacto en la competitividadNoch keine Bewertungen

- Aprender de Las Crisis Financieras - Robert BoyerDokument37 SeitenAprender de Las Crisis Financieras - Robert BoyerosvaldoblancoNoch keine Bewertungen

- Tarea 2.2 Caso Crisis Financiera MundialDokument3 SeitenTarea 2.2 Caso Crisis Financiera Mundialandrea floresizaguirreNoch keine Bewertungen

- (Pascual Garrido Miralles Ra L Iguez S Nchez) A PDFDokument480 Seiten(Pascual Garrido Miralles Ra L Iguez S Nchez) A PDFEliecer Campos Cárdenas100% (2)

- Origen Del ComercioDokument4 SeitenOrigen Del ComercioJaiRo JqNoch keine Bewertungen

- La Importancia de La Macroeconomía en La Gestión de EmpresasDokument4 SeitenLa Importancia de La Macroeconomía en La Gestión de EmpresasYolber HernandezNoch keine Bewertungen

- ARBITRAJEDokument6 SeitenARBITRAJEViviana Rodriguez AntequeraNoch keine Bewertungen

- (Somoza L Pez, Antonio) Ana Lisis de Estados FinanDokument168 Seiten(Somoza L Pez, Antonio) Ana Lisis de Estados FinanEliecer Campos Cárdenas100% (2)

- Contabilidad Coberturas 1Dokument77 SeitenContabilidad Coberturas 1Eliecer Campos CárdenasNoch keine Bewertungen

- Auditoria InternaDokument14 SeitenAuditoria InternaEliecer Campos CárdenasNoch keine Bewertungen

- Rev 122 Analisis FinancieroDokument95 SeitenRev 122 Analisis FinancieroFeynman2014Noch keine Bewertungen

- Danny - Iglesias, Proyecto Final, Matematica FinancieraDokument7 SeitenDanny - Iglesias, Proyecto Final, Matematica Financieradanny iglesiasNoch keine Bewertungen

- Contabilidad AmbientalDokument10 SeitenContabilidad AmbientalEliecer Campos Cárdenas100% (1)

- Caso Practico Unidad 3 Mercado de CapitalesDokument8 SeitenCaso Practico Unidad 3 Mercado de CapitalesGustavo Arnulfo67% (3)

- Producto Académico No.1Dokument2 SeitenProducto Académico No.1AUGUSTO SALOMON ZUNIGA ZEBELLOS33% (3)

- Soporte Formulas FinanzasDokument31 SeitenSoporte Formulas FinanzasDAVID ALEJANDRO ARIAS ZAPATANoch keine Bewertungen

- Caso de Estudio Causas y Consecuencias de La Crisis de Credito GlobalDokument4 SeitenCaso de Estudio Causas y Consecuencias de La Crisis de Credito GlobalAdrian CruzNoch keine Bewertungen

- 502 Molina Vicario Crisis FinancieraDokument4 Seiten502 Molina Vicario Crisis FinancieraJosue Molina VicarioNoch keine Bewertungen

- El Rol Del Estado en Los Mercados FinancierosDokument22 SeitenEl Rol Del Estado en Los Mercados FinancierosLari RomanoNoch keine Bewertungen

- Ensayo Rubrica.1 Guaman Carguachi Jessica Johana 7.CA. Finanzas - III 201702.Dokument6 SeitenEnsayo Rubrica.1 Guaman Carguachi Jessica Johana 7.CA. Finanzas - III 201702.Nelson Rodrigo Zapata VillacisNoch keine Bewertungen

- 1-s2 0-S1059056012000809-Main en EsDokument3 Seiten1-s2 0-S1059056012000809-Main en EsGirl Up AmigasNoch keine Bewertungen

- Barry Eichengreen - Qué Hacer Con Las Crisis Financieras deDokument6 SeitenBarry Eichengreen - Qué Hacer Con Las Crisis Financieras detropipunkNoch keine Bewertungen

- Cuando Colisionan Los MercadosDokument4 SeitenCuando Colisionan Los MercadosMihail Meza ApolinarioNoch keine Bewertungen

- TALLER CrisisDokument4 SeitenTALLER CrisisCarlos Enrique Camacho PoloNoch keine Bewertungen

- Tarea 11 Economía InternacionalDokument5 SeitenTarea 11 Economía InternacionalValeria SevillaNoch keine Bewertungen

- Ti 5.12 Como Anticiparse Al Financial Distress en Las OrganiDokument20 SeitenTi 5.12 Como Anticiparse Al Financial Distress en Las OrganiMiriam del Carmen Miranda de RiveraNoch keine Bewertungen

- Caso Practico Unidad 3 Mercado de CapitalesDokument8 SeitenCaso Practico Unidad 3 Mercado de Capitalesrocio maya85% (13)

- Ensayo La Crisis Financiera InternacionalDokument5 SeitenEnsayo La Crisis Financiera InternacionalNathalia JuradoNoch keine Bewertungen

- Importancia Del Sistema FinancieroDokument4 SeitenImportancia Del Sistema FinancieroMaritza JungNoch keine Bewertungen

- Importancia Del Sistema FinancieroDokument6 SeitenImportancia Del Sistema FinancieroViviana Cavanzo AcuñaNoch keine Bewertungen

- Contabilidad FinancieraDokument148 SeitenContabilidad FinancieraAndres Quispe YanaNoch keine Bewertungen

- Resumen Stiglitz The Role of The State in Financial MarketsDokument15 SeitenResumen Stiglitz The Role of The State in Financial MarketsMarcelo BonaminoNoch keine Bewertungen

- Dimension FinancieraDokument6 SeitenDimension Financierasamy_s15Noch keine Bewertungen

- Analisis Financiero Unidad 1Dokument3 SeitenAnalisis Financiero Unidad 1Seiber MendozaNoch keine Bewertungen

- Economía FinancieraDokument4 SeitenEconomía FinancieraRicardoLozadaCarbonell100% (1)

- Taz TFG 2016 2582Dokument40 SeitenTaz TFG 2016 2582DANIELA TRUJILLO VARGASNoch keine Bewertungen

- Capitulo I FelizolaDokument13 SeitenCapitulo I FelizolaEquiliano PereiraNoch keine Bewertungen

- Analisis de La Crisis Financiera Del 2008Dokument11 SeitenAnalisis de La Crisis Financiera Del 2008Loren Almeida100% (1)

- Mercado de Capitales Caso Practico U 3Dokument9 SeitenMercado de Capitales Caso Practico U 3Eduardo Ramirez BarriosNoch keine Bewertungen

- MERCADO DE VALORES Caso Unidad 3Dokument9 SeitenMERCADO DE VALORES Caso Unidad 3Tiffanny PatiñoNoch keine Bewertungen

- Tarea2 Semana2 Affy Flores 61311921Dokument5 SeitenTarea2 Semana2 Affy Flores 61311921BryandNoch keine Bewertungen

- El Papel de La Nafi en Las Crisis Financier AsDokument3 SeitenEl Papel de La Nafi en Las Crisis Financier AsCristian CardenasNoch keine Bewertungen

- Fusiones, Adquisiciones y Escisiones Del Sector Financiero - Primera EntregaDokument15 SeitenFusiones, Adquisiciones y Escisiones Del Sector Financiero - Primera EntregaWilliam Fernando Barrios VanegasNoch keine Bewertungen

- Análisis Macroeconómico de CanadáDokument17 SeitenAnálisis Macroeconómico de CanadáAlejandro AcevedoNoch keine Bewertungen

- Cuando Los Mercados Chocan - ResumenDokument3 SeitenCuando Los Mercados Chocan - ResumenEdward Barrera Zumaeta100% (1)

- Finanzas Manqueira PDFDokument315 SeitenFinanzas Manqueira PDFSergio AndresNoch keine Bewertungen

- Las Causas de La Crisis Financier A de 2008 y La Necesidad de Un Cambio de ModeloDokument5 SeitenLas Causas de La Crisis Financier A de 2008 y La Necesidad de Un Cambio de ModeloAndres OconitrilloNoch keine Bewertungen

- Papel Del Sector Bancario en El Crecimiento EmpresarialDokument22 SeitenPapel Del Sector Bancario en El Crecimiento EmpresarialLu RojasNoch keine Bewertungen

- Economia Financiera Despues de La Crisis Del 2008 (Ensayo Oficial)Dokument4 SeitenEconomia Financiera Despues de La Crisis Del 2008 (Ensayo Oficial)DiegoRobertoEgoavilZapataNoch keine Bewertungen

- Importancia Del Sistema FinancieroDokument9 SeitenImportancia Del Sistema FinancieroAnaira QuispeNoch keine Bewertungen

- Tarea 7 EconomiaDokument14 SeitenTarea 7 EconomiaYeuryAntonioFlorentino100% (2)

- Estandares Internacionales 2Dokument5 SeitenEstandares Internacionales 2Erika JohannaNoch keine Bewertungen

- Las Finanzas Conductuales - Quiñonez, MarlonDokument8 SeitenLas Finanzas Conductuales - Quiñonez, MarlonMarlon Quiñonez BallardoNoch keine Bewertungen

- Caso Practico Unidad 3 Mercado de CapitalesDokument9 SeitenCaso Practico Unidad 3 Mercado de Capitalesrexpron100% (2)

- Conferencia Apie Uimp 2021 1Dokument17 SeitenConferencia Apie Uimp 2021 1Ivan VargasNoch keine Bewertungen

- Resumen Ejecutivo - Cuando Los Mercados ChocanDokument5 SeitenResumen Ejecutivo - Cuando Los Mercados ChocanMARCIANoch keine Bewertungen

- Hernández+L.,+Parro,+F.+ 2005Dokument38 SeitenHernández+L.,+Parro,+F.+ 2005Javiera De Pablo AvendañoNoch keine Bewertungen

- Importancia Del Sistema FinancieroDokument3 SeitenImportancia Del Sistema FinancieroMarinny LaïlaNoch keine Bewertungen

- Mazzei - Crisis FinancieraDokument17 SeitenMazzei - Crisis FinancieraFranco DiezNoch keine Bewertungen

- Ingeniería Financiera U1Dokument21 SeitenIngeniería Financiera U1jesus ramirez gongoraNoch keine Bewertungen

- Analisis Fast Company The EconomistDokument11 SeitenAnalisis Fast Company The EconomistAndres Gramajo AguilarNoch keine Bewertungen

- Soto (2013) América Latina. Entre La Financiarización y El Financiamiento ProductivoDokument22 SeitenSoto (2013) América Latina. Entre La Financiarización y El Financiamiento ProductivoDavid RodríguezNoch keine Bewertungen

- De La Sociedad Del Riesgo A La Economía CivilDokument10 SeitenDe La Sociedad Del Riesgo A La Economía CivilLia Meyer BarbozaNoch keine Bewertungen

- Guttman, Robert. Una Introducción Al Capitalismo Conducido Por Las FinanzasDokument40 SeitenGuttman, Robert. Una Introducción Al Capitalismo Conducido Por Las FinanzasLuisNoch keine Bewertungen

- Tarea 2.2 Crisis Financiera Global Miguel Angel Villeda Tabora 617111105Dokument3 SeitenTarea 2.2 Crisis Financiera Global Miguel Angel Villeda Tabora 617111105Miguel Villeda Tabora0% (1)

- Tarea 2.2 - Caso "Crisis Financiera MundialDokument3 SeitenTarea 2.2 - Caso "Crisis Financiera MundialDenis Rolando Medina Guevara100% (1)

- Expo de Macro - Lectura ModelosDokument8 SeitenExpo de Macro - Lectura ModelosLUIS ELMER HUARACA CCARHUAYPIÑANoch keine Bewertungen

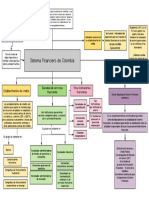

- Actividad 2 Sìntesis Sistema Financieron ColombianoDokument6 SeitenActividad 2 Sìntesis Sistema Financieron Colombianoyana luzNoch keine Bewertungen

- Caso Práctico Mer CapDokument10 SeitenCaso Práctico Mer CapCocotaNoch keine Bewertungen

- Actividad - Sistema - Financiero - Eje - 2Dokument9 SeitenActividad - Sistema - Financiero - Eje - 2Robinson Manco CanoNoch keine Bewertungen

- Contabilidad Coberturas 7Dokument14 SeitenContabilidad Coberturas 7Eliecer Campos CárdenasNoch keine Bewertungen

- Contabilidad Coberturas 4Dokument9 SeitenContabilidad Coberturas 4Eliecer Campos CárdenasNoch keine Bewertungen

- UEES Silabo NIIF 2019Dokument9 SeitenUEES Silabo NIIF 2019Eliecer Campos Cárdenas100% (1)

- Diapositivas Cierre Fiscal 2019 PDFDokument266 SeitenDiapositivas Cierre Fiscal 2019 PDFEliecer Campos CárdenasNoch keine Bewertungen

- Diapositivas Cierre Fiscal 2019 PDFDokument266 SeitenDiapositivas Cierre Fiscal 2019 PDFEliecer Campos CárdenasNoch keine Bewertungen

- Costo de ClientesDokument12 SeitenCosto de ClientesEliecer Campos CárdenasNoch keine Bewertungen

- El Marco Conceptual de La Informacion FinancieraDokument135 SeitenEl Marco Conceptual de La Informacion FinancieraEliecer Campos Cárdenas100% (1)

- CONTENIDO DEL TALLER CIERRE FISCAL 2019nuevo Documento de Microsoft Word PDFDokument7 SeitenCONTENIDO DEL TALLER CIERRE FISCAL 2019nuevo Documento de Microsoft Word PDFEliecer Campos CárdenasNoch keine Bewertungen

- Guía Tributaria Contable Con ExcelDokument207 SeitenGuía Tributaria Contable Con ExcelEliecer Campos Cárdenas33% (3)

- 02 Estados Financier OsDokument40 Seiten02 Estados Financier OsEliecer Campos CárdenasNoch keine Bewertungen

- Tema 7 La CompraventaDokument9 SeitenTema 7 La Compraventaalvaro dominguezNoch keine Bewertungen

- Ejercicio ESF y ERI - APLICACION NIC1Dokument3 SeitenEjercicio ESF y ERI - APLICACION NIC1Leidy CossioNoch keine Bewertungen

- Ficha Semana 8-1°Dokument9 SeitenFicha Semana 8-1°Virginia Castillo LavadoNoch keine Bewertungen

- Contabilidad FinancieraDokument3 SeitenContabilidad FinancieraZulma Mariela Calderon HuarangaNoch keine Bewertungen

- Retroalimentacion Quiz y Examen Final de Contabilidad de ActivosDokument29 SeitenRetroalimentacion Quiz y Examen Final de Contabilidad de ActivosGUAVIARE0% (3)

- Mapeo Grupos de Interes Fie - Geovanna Yujra KezoDokument2 SeitenMapeo Grupos de Interes Fie - Geovanna Yujra KezoGeovanna YujraNoch keine Bewertungen

- Mapa ConceptualDokument1 SeiteMapa ConceptuallauraruaNoch keine Bewertungen

- Caratula SofipoDokument1 SeiteCaratula SofipoNubiaNoch keine Bewertungen

- Devolucion ITANDokument2 SeitenDevolucion ITANYolandaNoch keine Bewertungen

- 04 Funciones Del CajeroDokument61 Seiten04 Funciones Del CajeroAnthonella ChavezNoch keine Bewertungen

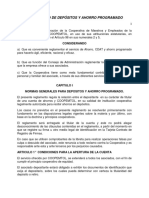

- Reglamento Deposito y Ahorro ProgramadoDokument9 SeitenReglamento Deposito y Ahorro ProgramadoLina M HernándezNoch keine Bewertungen

- Grupo Escom SAS PDFDokument1 SeiteGrupo Escom SAS PDFCompras EscomNoch keine Bewertungen

- Matematica Financiera Clase 2Dokument58 SeitenMatematica Financiera Clase 2pcastrillon886Noch keine Bewertungen

- Apuntes Sobre Keynes y El Marxismo - Paula BachDokument28 SeitenApuntes Sobre Keynes y El Marxismo - Paula BachMauricio LucioNoch keine Bewertungen

- Apreciacion de La Moneda BolivianaDokument2 SeitenApreciacion de La Moneda BolivianaRicardo TreviñoNoch keine Bewertungen

- TEMA 3. Economía AplicadaDokument48 SeitenTEMA 3. Economía AplicadaGema01 04062001Noch keine Bewertungen

- Evaluacion FinalDokument15 SeitenEvaluacion FinalJackelin diaz plazasNoch keine Bewertungen

- S6 - 1 Macroeconomía Con Precios Flexibles - EquilibrioDokument24 SeitenS6 - 1 Macroeconomía Con Precios Flexibles - EquilibrioMariana Rojas GuadalupeNoch keine Bewertungen

- Exposición Del Sistema BancarioDokument8 SeitenExposición Del Sistema BancarioDelfi De SalasNoch keine Bewertungen

- Aceptaciones BancariasDokument3 SeitenAceptaciones Bancariasmaria paula calvo mendozaNoch keine Bewertungen

- Ensayo ArgumentativoDokument2 SeitenEnsayo ArgumentativoDavid RodriguezNoch keine Bewertungen

- 04 Clase Acciones-2Dokument49 Seiten04 Clase Acciones-2mj.traderxNoch keine Bewertungen

- 3 - Paso A Paso - Préstamos Financieros BulletDokument7 Seiten3 - Paso A Paso - Préstamos Financieros BulletGabriela MartinNoch keine Bewertungen

- Silabo Ec 453 Finanzas Ii Economia 2020 IDokument20 SeitenSilabo Ec 453 Finanzas Ii Economia 2020 ILuis Huaman MNoch keine Bewertungen

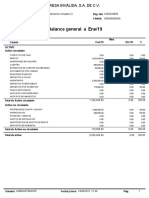

- Balance GeneralDokument2 SeitenBalance GeneralDafne Odette Avila SantiagoNoch keine Bewertungen