Das könnte Ihnen auch gefallen

- Infracciones y Delitos FiscalesDokument8 SeitenInfracciones y Delitos FiscalesRoxel VenegasNoch keine Bewertungen

- Iniciativa 4055 Ley de Delitos Informaticos ResumenDokument4 SeitenIniciativa 4055 Ley de Delitos Informaticos ResumenmmoraleNoch keine Bewertungen

- 1 Mercancias en Consignacion 1Dokument31 Seiten1 Mercancias en Consignacion 1alexgrraNoch keine Bewertungen

- Organos de RecaudacionDokument1 SeiteOrganos de RecaudacionValeria AguilarNoch keine Bewertungen

- Administrativo Unidad 10Dokument2 SeitenAdministrativo Unidad 10Alberto MayenNoch keine Bewertungen

- Bienes Del Estado MexicanoDokument2 SeitenBienes Del Estado MexicanoXimena Torillo100% (1)

- Calculo de Intereses MoratoriosDokument11 SeitenCalculo de Intereses MoratoriosAntonio LuizNoch keine Bewertungen

- Antecedentes Del TributoDokument6 SeitenAntecedentes Del TributoJorge Roberto Rivera100% (1)

- TipicidadDokument20 SeitenTipicidadEliza Callisaya MamaniNoch keine Bewertungen

- Copia-De-manual de Derecho Tributario - Mario Augusto Saccone - (2) - 242-407Dokument166 SeitenCopia-De-manual de Derecho Tributario - Mario Augusto Saccone - (2) - 242-407Carla Lorena Parraga ChispasNoch keine Bewertungen

- Casos Practicos Trabajo Final 1Dokument2 SeitenCasos Practicos Trabajo Final 1Oviedo Karen100% (1)

- DOCUMENTO - Impuestos, Tasas y Contribuciones PDFDokument8 SeitenDOCUMENTO - Impuestos, Tasas y Contribuciones PDFJulio PaniaguaNoch keine Bewertungen

- Esquema Del Contrato de Depósito Mercantil (México)Dokument1 SeiteEsquema Del Contrato de Depósito Mercantil (México)AristidesNoch keine Bewertungen

- Relaciones Entre Las Disciplinas Que Integran El Sistema de La Propiedad IntelectualDokument2 SeitenRelaciones Entre Las Disciplinas Que Integran El Sistema de La Propiedad IntelectualAngela RodriguezNoch keine Bewertungen

- Obligaciones FiscalesDokument11 SeitenObligaciones FiscalesRamon ZamoraNoch keine Bewertungen

- Instrumentos de Adquisición de Bienes Por El EstadoDokument2 SeitenInstrumentos de Adquisición de Bienes Por El EstadocarlosNoch keine Bewertungen

- Monografia Derecho FiscalDokument77 SeitenMonografia Derecho FiscalGarcia MarNoch keine Bewertungen

- Administracion Publica EstatalDokument1 SeiteAdministracion Publica EstatalSandra AndradeNoch keine Bewertungen

- Formulario Unico de Registro (Abr - 2012)Dokument1 SeiteFormulario Unico de Registro (Abr - 2012)portalfiscalsinaloaNoch keine Bewertungen

- Cuadro DipDokument1 SeiteCuadro DipCrisNoch keine Bewertungen

- Derecho AgrarioDokument33 SeitenDerecho AgrarioSergio Luis Tovar TovarNoch keine Bewertungen

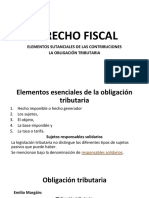

- Obligación TributariaDokument8 SeitenObligación TributariaMAYRA ALEJANDRA FUENTES FELIXNoch keine Bewertungen

- Ajuste Anual Por Inflacion Paf 537 2012Dokument12 SeitenAjuste Anual Por Inflacion Paf 537 2012Alejandro HernandezNoch keine Bewertungen

- Cuadro Comparativo Declaraciones Informativas, Declaraciones Provisionales Personas Físicas y Personas Morales Pedro UriasDokument3 SeitenCuadro Comparativo Declaraciones Informativas, Declaraciones Provisionales Personas Físicas y Personas Morales Pedro Uriasluis urias borbon0% (1)

- Agentes AduanalesDokument2 SeitenAgentes Aduanalestecneg100% (1)

- Naturaleza y Objeto Del Derecho Internacional PrivadoDokument11 SeitenNaturaleza y Objeto Del Derecho Internacional PrivadoJesus Morales100% (1)

- Tema 5 Derecho FiscalDokument52 SeitenTema 5 Derecho FiscalMayriuXx CastilloNoch keine Bewertungen

- TitulosyOperacionesdeCredito PDFDokument12 SeitenTitulosyOperacionesdeCredito PDFManuel Esteves0% (1)

- Resumen - Elementos Patrimoniales - Pasivo y Patrimonio NetoDokument20 SeitenResumen - Elementos Patrimoniales - Pasivo y Patrimonio Netogabriela gimenezNoch keine Bewertungen

- Principios de La ISO 2600Dokument6 SeitenPrincipios de La ISO 2600Muriel HookerNoch keine Bewertungen

- 6.0 Facultades de LiquidaciónDokument8 Seiten6.0 Facultades de LiquidaciónRo Acosta De La PeñaNoch keine Bewertungen

- Romano Delitos Graves No GravesDokument3 SeitenRomano Delitos Graves No GravesNayeliNoch keine Bewertungen

- Actividad de La Unidad. - Amparo DirectoDokument10 SeitenActividad de La Unidad. - Amparo DirectoEduardo DelgadoNoch keine Bewertungen

- Mapa Conceptual Ley Del IvaDokument20 SeitenMapa Conceptual Ley Del IvaZully Zamora100% (1)

- 001delito Continuo y Delito ContinuadoDokument2 Seiten001delito Continuo y Delito ContinuadoFelipe MartinezNoch keine Bewertungen

- Ta-7-0703 - Derecho Civil V ContratosDokument8 SeitenTa-7-0703 - Derecho Civil V ContratosedwinminchanNoch keine Bewertungen

- Contrato Tiempo IndeterminadoDokument2 SeitenContrato Tiempo IndeterminadoBillie Malo JoeNoch keine Bewertungen

- Derecho EmpresarialDokument25 SeitenDerecho EmpresarialClaudia EspinosaNoch keine Bewertungen

- Ensayo Sobre La Evolución Histórica Del Concepto de PropiedadDokument98 SeitenEnsayo Sobre La Evolución Histórica Del Concepto de PropiedadAzulBlauenNoch keine Bewertungen

- Ley de Establecimientos MercantilesDokument36 SeitenLey de Establecimientos MercantilesJesus En Ti Confio100% (1)

- Derecho Como Norma JuridicaDokument17 SeitenDerecho Como Norma Juridicaruth noemi avellaneda chuquilinNoch keine Bewertungen

- Cuadro Comparativo de Las NotificacionesDokument4 SeitenCuadro Comparativo de Las NotificacionesJesu CHNoch keine Bewertungen

- S7. Actividad 1. Principios Constitucionales de Las ContribucionesDokument18 SeitenS7. Actividad 1. Principios Constitucionales de Las ContribucionesandreaNoch keine Bewertungen

- Mercado Capitales DiapositivasDokument14 SeitenMercado Capitales DiapositivashdmaroNoch keine Bewertungen

- Notas Sociedades MercantilesDokument8 SeitenNotas Sociedades MercantilesAdier GarciaNoch keine Bewertungen

- Unidad #7 - Sociedad Anónima S.A.Dokument44 SeitenUnidad #7 - Sociedad Anónima S.A.Osvaldo VargasNoch keine Bewertungen

- Unidad 1 Derecho Procesal AgrarioDokument36 SeitenUnidad 1 Derecho Procesal Agrarioelnexus100% (1)

- Equipo 5. Ensayo Del Codigo Fiscal de La Federacion Cff. Negocios Internacionales 5FDokument21 SeitenEquipo 5. Ensayo Del Codigo Fiscal de La Federacion Cff. Negocios Internacionales 5FKARLA MARINA CARDONA ROBLERO0% (1)

- Derecho Tributario (Pontiggia) - Clase 14-04-2015Dokument4 SeitenDerecho Tributario (Pontiggia) - Clase 14-04-2015Jsa ArgentinaNoch keine Bewertungen

- Derecho Fiscal-1Dokument28 SeitenDerecho Fiscal-1Memo GodoyNoch keine Bewertungen

- Caracteres Del Derecho de Trabajo. 2019Dokument8 SeitenCaracteres Del Derecho de Trabajo. 2019Luis David Alapa EspinozaNoch keine Bewertungen

- Procedimiento Administrativo D EjecucionDokument15 SeitenProcedimiento Administrativo D EjecucionJoy SuarezNoch keine Bewertungen

- RECURSO QUEJa AmparoDokument7 SeitenRECURSO QUEJa AmparoPepe JuuárezNoch keine Bewertungen

- Guia de Estudio Examen Derecho AdministrativoDokument16 SeitenGuia de Estudio Examen Derecho Administrativorosalinda rodriguezNoch keine Bewertungen

- DERECHO ADMINISTRATIVO UNIDAD 3 ORDEN PUmmmDokument7 SeitenDERECHO ADMINISTRATIVO UNIDAD 3 ORDEN PUmmmSoniaLunaLópezNoch keine Bewertungen

- Derecho de Los ContribuyentesDokument8 SeitenDerecho de Los ContribuyentesAdanLizarragaNoch keine Bewertungen

- Origen y Evolución Del Derecho MercantilDokument4 SeitenOrigen y Evolución Del Derecho Mercantilduran2291100% (1)

- Artículo Sobre Las Infracciones y Delitos Fiscales Contenidos en El Código Fiscal de La FederaciónDokument83 SeitenArtículo Sobre Las Infracciones y Delitos Fiscales Contenidos en El Código Fiscal de La FederaciónFernando Anselmo EscobarNoch keine Bewertungen

- Sanciones de Los NotariosDokument7 SeitenSanciones de Los Notariosgina beltranNoch keine Bewertungen

- Cap. 9Dokument29 SeitenCap. 9Estela TrinidadNoch keine Bewertungen

- Análisis Comparativo Del Proceso de Desalojo Por Ante El Abogado Del Estado y El Proceso de Desalojo JudicialDokument10 SeitenAnálisis Comparativo Del Proceso de Desalojo Por Ante El Abogado Del Estado y El Proceso de Desalojo JudicialLuisa MartinezNoch keine Bewertungen

- Tema 4 ArrendamientosDokument29 SeitenTema 4 Arrendamientos_Dongato_Noch keine Bewertungen

- Método de Análisis de Los Estados FinancierosDokument16 SeitenMétodo de Análisis de Los Estados FinancierosaleidaNoch keine Bewertungen

- T012094-2016 - Colindres Carrera, Ada GloriaDokument93 SeitenT012094-2016 - Colindres Carrera, Ada Gloriaevelyn cholon chonayNoch keine Bewertungen

- Definición y Teoría en La Ciencia Del Derecho - El Concepto de Derecho y Positivismo JurídicoDokument25 SeitenDefinición y Teoría en La Ciencia Del Derecho - El Concepto de Derecho y Positivismo JurídicoMatías GomezNoch keine Bewertungen

- Derecho Internacional PrivadoDokument6 SeitenDerecho Internacional PrivadoKevin andres UsecheNoch keine Bewertungen

- Freddy Ruben Viracocha Toapanta ListoDokument17 SeitenFreddy Ruben Viracocha Toapanta ListoFred R V. ToapantaNoch keine Bewertungen

- Clasificación de Los Conceptos JurídicosDokument8 SeitenClasificación de Los Conceptos JurídicosFernando LópezNoch keine Bewertungen

- Cantidad de MovimientoDokument36 SeitenCantidad de MovimientoJosue LazoNoch keine Bewertungen

- ACTA CONSTITUTIVA Inversiones BarretoDokument9 SeitenACTA CONSTITUTIVA Inversiones Barretomagnoabel_1968Noch keine Bewertungen

- 0902 2023 inDokument4 Seiten0902 2023 inrene verasteguiNoch keine Bewertungen

- 1era Etapa de BolivarDokument5 Seiten1era Etapa de BolivarDayana RiveroNoch keine Bewertungen

- Aproximacion Lo 8.2021 de 4 de Junio LopiviDokument9 SeitenAproximacion Lo 8.2021 de 4 de Junio Lopivilolaps18037095Noch keine Bewertungen

- Imperio AcadioDokument9 SeitenImperio AcadioFerNandaNoch keine Bewertungen

- Fitzhugh LeeDokument4 SeitenFitzhugh LeeNATALIA SALGADO PEREZNoch keine Bewertungen

- 01 Estudio de TransitoDokument20 Seiten01 Estudio de TransitoJhon W.Noch keine Bewertungen

- OPERACIONESSSDokument10 SeitenOPERACIONESSSOzkArMogoLlonNoch keine Bewertungen

- Historia de La SSPDDokument62 SeitenHistoria de La SSPDJuan Daniel Ramos BermudezNoch keine Bewertungen

- X012311 MEGACA-signed PDFDokument3 SeitenX012311 MEGACA-signed PDFJoel TrNoch keine Bewertungen

- Modelo Informe Pericial IndependienteDokument17 SeitenModelo Informe Pericial IndependienteNaya ZulNoch keine Bewertungen

- Declarar Consentida SentenciaDokument2 SeitenDeclarar Consentida SentenciaMargorie Sánchez CaveroNoch keine Bewertungen

- Soberanía y EstadoDokument1 SeiteSoberanía y EstadoJeniffer LópezNoch keine Bewertungen

- De Proceso de Cambio A Proceso de Ascenso.Dokument6 SeitenDe Proceso de Cambio A Proceso de Ascenso.Edson Aruzamen PerezNoch keine Bewertungen

- Delimitación Suelo Urbano VillafufreDokument101 SeitenDelimitación Suelo Urbano VillafufrejjcuestaNoch keine Bewertungen

- Programa - Diplomatura Internacional en Razonamiento Legal Aplicado.Dokument12 SeitenPrograma - Diplomatura Internacional en Razonamiento Legal Aplicado.FioreLezanaNoch keine Bewertungen

- Foro de Derecho EmpresarialDokument3 SeitenForo de Derecho EmpresarialFrano Blas SacsaraNoch keine Bewertungen

- Semana 4 FinanzasDokument4 SeitenSemana 4 FinanzasSilvestre67% (3)

- Cámaras de Comercio en ColombiaDokument7 SeitenCámaras de Comercio en ColombiaYulieth Andrea Pizza vargasNoch keine Bewertungen

- CLARO MPLS FV 3 290997797 - 323071051Dokument3 SeitenCLARO MPLS FV 3 290997797 - 323071051Evidencias Certi-Redes SASNoch keine Bewertungen

- Acta de Residencial JenniferDokument2 SeitenActa de Residencial JenniferGuadalupe Bertha Jara CordovaNoch keine Bewertungen