Das könnte Ihnen auch gefallen

- Contrat0 de Reconocimiento de Deuda y Compromiso de PagoDokument1 SeiteContrat0 de Reconocimiento de Deuda y Compromiso de PagoNiarfe PariNoch keine Bewertungen

- 1er Examen Parcial Legislación TributariaDokument3 Seiten1er Examen Parcial Legislación TributariaRoger Rodriguez Espinoza100% (3)

- Preguntas Capítulo 11 de GitmanDokument7 SeitenPreguntas Capítulo 11 de GitmanPepe Mero57% (7)

- Microeconomía-Gráficos 2018Dokument11 SeitenMicroeconomía-Gráficos 2018CeciliaNoch keine Bewertungen

- Grimoldi Trabajo Final Largo Plazo Con ConclusionDokument40 SeitenGrimoldi Trabajo Final Largo Plazo Con ConclusionGonzalo Cruz100% (1)

- MARCO ECONOMICO ACTUAL Act3Dokument4 SeitenMARCO ECONOMICO ACTUAL Act3jose francisco garcia camara100% (1)

- Marco Teórico ConceptualDokument10 SeitenMarco Teórico Conceptualrodriix_0% (1)

- Mantenimiento Industrial 06Dokument12 SeitenMantenimiento Industrial 06Roger Rodriguez EspinozaNoch keine Bewertungen

- Sílabos Ensamblajey ReparaciónDokument4 SeitenSílabos Ensamblajey ReparaciónRoger Rodriguez EspinozaNoch keine Bewertungen

- Gestión de La Seguridad - FinalDokument29 SeitenGestión de La Seguridad - FinalRoger Rodriguez EspinozaNoch keine Bewertungen

- Sílabos Ensamblajey ReparaciónDokument9 SeitenSílabos Ensamblajey ReparaciónRoger Rodriguez EspinozaNoch keine Bewertungen

- Sílabos Ensamblajey ReparaciónDokument4 SeitenSílabos Ensamblajey ReparaciónRoger Rodriguez EspinozaNoch keine Bewertungen

- Noticia Las Tendencias Del Consumidor PeruanoDokument1 SeiteNoticia Las Tendencias Del Consumidor PeruanoRoger Rodriguez EspinozaNoch keine Bewertungen

- Tema 05 ProveedoresDokument40 SeitenTema 05 ProveedoresRoger Rodriguez EspinozaNoch keine Bewertungen

- Lamina 11. Gas. Produccion Mas LimpiaDokument58 SeitenLamina 11. Gas. Produccion Mas LimpiaRoger Rodriguez EspinozaNoch keine Bewertungen

- Calidad 001 CTSDokument28 SeitenCalidad 001 CTSRoger Rodriguez EspinozaNoch keine Bewertungen

- Grupo 6Dokument59 SeitenGrupo 6Roger Rodriguez EspinozaNoch keine Bewertungen

- Terry HillDokument4 SeitenTerry HillRoger Rodriguez EspinozaNoch keine Bewertungen

- Formulas ProduccionDokument1 SeiteFormulas ProduccionRoger Rodriguez EspinozaNoch keine Bewertungen

- Formulas ProduccionDokument5 SeitenFormulas ProduccionRoger Rodriguez EspinozaNoch keine Bewertungen

- Evaluación de RiesgosDokument9 SeitenEvaluación de RiesgosfzanellatoNoch keine Bewertungen

- Lineamiento - Aspectos Formales de Presentación de La TesisDokument2 SeitenLineamiento - Aspectos Formales de Presentación de La TesisRoger Rodriguez EspinozaNoch keine Bewertungen

- Trabajo OptimizacionDokument13 SeitenTrabajo OptimizacionRoger Rodriguez EspinozaNoch keine Bewertungen

- Caso 01 Thomas ManufacturingDokument9 SeitenCaso 01 Thomas ManufacturingRoger Rodriguez EspinozaNoch keine Bewertungen

- Lineamiento - Aspectos Formales de Presentación de La TesisDokument2 SeitenLineamiento - Aspectos Formales de Presentación de La TesisRoger Rodriguez EspinozaNoch keine Bewertungen

- Caso 01 Thomas ManufacturingDokument8 SeitenCaso 01 Thomas ManufacturingRoger Rodriguez EspinozaNoch keine Bewertungen

- Expo Org AdmDokument8 SeitenExpo Org AdmRoger Rodriguez EspinozaNoch keine Bewertungen

- Examen UNMSM Industrial Fundamentos 2017Dokument2 SeitenExamen UNMSM Industrial Fundamentos 2017Roger Rodriguez EspinozaNoch keine Bewertungen

- ResumenDokument1 SeiteResumenRoger Rodriguez EspinozaNoch keine Bewertungen

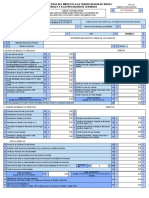

- EEFF Anual Alicorp 2016Dokument96 SeitenEEFF Anual Alicorp 2016Jenliss HaNoch keine Bewertungen

- Estudiode Mercado para Desarrollo de ProyectosDokument18 SeitenEstudiode Mercado para Desarrollo de ProyectosRoger Rodriguez EspinozaNoch keine Bewertungen

- Clase 1 - Fundamentos de Innovacià N Teorà As de LiderazgoDokument9 SeitenClase 1 - Fundamentos de Innovacià N Teorà As de LiderazgoRoger Rodriguez EspinozaNoch keine Bewertungen

- Examen UNMSM Industrial Fundamentos 2017Dokument2 SeitenExamen UNMSM Industrial Fundamentos 2017Roger Rodriguez EspinozaNoch keine Bewertungen

- Aplicacià N de Herramientas e IndicadoresDokument44 SeitenAplicacià N de Herramientas e IndicadoresRoger Rodriguez EspinozaNoch keine Bewertungen

- Ejercicio 1Dokument4 SeitenEjercicio 1Roger Rodriguez EspinozaNoch keine Bewertungen

- Optimización Con LingoDokument52 SeitenOptimización Con LingoRoger Rodriguez EspinozaNoch keine Bewertungen

- Pauta Parcial 1 Contabilidad de Costos Diurno 18-10-2013Dokument8 SeitenPauta Parcial 1 Contabilidad de Costos Diurno 18-10-2013prosperopanNoch keine Bewertungen

- 1.5. Ejercicios - ElasticidadDokument2 Seiten1.5. Ejercicios - ElasticidadLisowyj Kasan Emanuel0% (1)

- Caso Practico Información de Costos para El Planeamiento y Control de Gestión1Dokument14 SeitenCaso Practico Información de Costos para El Planeamiento y Control de Gestión1Cristhian PJNoch keine Bewertungen

- Examen Nic 17Dokument2 SeitenExamen Nic 17etimeyanetNoch keine Bewertungen

- F-1 - Autorización Afianzamiento-2018 PDFDokument1 SeiteF-1 - Autorización Afianzamiento-2018 PDFdiego lopezNoch keine Bewertungen

- 2017.08 - F07, F14 - LorenaDokument6 Seiten2017.08 - F07, F14 - LorenahectorcatalanNoch keine Bewertungen

- Apra XXXX Informe PH Enajenacion para Referencia 11Dokument12 SeitenApra XXXX Informe PH Enajenacion para Referencia 11julliethNoch keine Bewertungen

- Reglamento de Igv o IscDokument120 SeitenReglamento de Igv o IscjulissaNoch keine Bewertungen

- Diferencia en Los Estados FinancierosDokument2 SeitenDiferencia en Los Estados FinancierosStephany Barona100% (1)

- Pautas para Elaborar Estados Contables ProyectadosDokument51 SeitenPautas para Elaborar Estados Contables ProyectadosJose Guillermo Vargas Zarate67% (6)

- Diapositivas Oligopolio - Duopolio PDFDokument24 SeitenDiapositivas Oligopolio - Duopolio PDFRicardo MorenoNoch keine Bewertungen

- Tema 2Dokument15 SeitenTema 2Fran_89Noch keine Bewertungen

- Los Almacenes Generales de Depósito Son Empresas PrivadasDokument2 SeitenLos Almacenes Generales de Depósito Son Empresas PrivadasChepo Chebeto FerNoch keine Bewertungen

- Contrato de Pignoracion de RentasDokument2 SeitenContrato de Pignoracion de RentasHeber CondeNoch keine Bewertungen

- Factores, Agentes, BienesDokument9 SeitenFactores, Agentes, BienesVenusNoch keine Bewertungen

- Distribucion FisicaDokument26 SeitenDistribucion FisicablancaNoch keine Bewertungen

- Taller de Microeconomía Unidad 3Dokument6 SeitenTaller de Microeconomía Unidad 3Luisa Fernanda GUEVARA ACEVEDONoch keine Bewertungen

- Qué Son Las Divisas y para Qué SirvenDokument3 SeitenQué Son Las Divisas y para Qué Sirvenhector vivasNoch keine Bewertungen

- Cap3 - Ejer - Clase - Pol - Fis ResueltosDokument3 SeitenCap3 - Ejer - Clase - Pol - Fis Resueltosjota_perezNoch keine Bewertungen

- Mercadotecnia Industrial PDFDokument41 SeitenMercadotecnia Industrial PDFLucio AvilaNoch keine Bewertungen

- ACTIVIDAD Unidad 2 Opcion 2 Calculo e Interpretacion de Analisis FinancieroDokument8 SeitenACTIVIDAD Unidad 2 Opcion 2 Calculo e Interpretacion de Analisis FinancieroRoberto Briseño100% (1)

- Cuenta 12Dokument1 SeiteCuenta 12Johan CTNoch keine Bewertungen

- Mapa ConceptualDokument1 SeiteMapa ConceptualJuilver Jassin OlayaNoch keine Bewertungen

- Anualidades y AmortizacionesDokument11 SeitenAnualidades y AmortizacionesGuerrero FernandoNoch keine Bewertungen