Das könnte Ihnen auch gefallen

- EMPOCABAL CGR 2022Dokument334 SeitenEMPOCABAL CGR 2022El Expreso PeriódicoNoch keine Bewertungen

- Moralizacion 2023 - 240329 - 092046Dokument4 SeitenMoralizacion 2023 - 240329 - 092046El Expreso PeriódicoNoch keine Bewertungen

- civilcol 1.481Dokument12 Seitencivilcol 1.481El Expreso PeriódicoNoch keine Bewertungen

- Exclusivo El Expreso Estos Son Algunos de Los Contratos de Quintero Denunciados Por Alcalde Federico Gutierrez Plaza Mayor 12Dokument8 SeitenExclusivo El Expreso Estos Son Algunos de Los Contratos de Quintero Denunciados Por Alcalde Federico Gutierrez Plaza Mayor 12El Expreso PeriódicoNoch keine Bewertungen

- EMPOCABAL CGR 2022Dokument334 SeitenEMPOCABAL CGR 2022El Expreso PeriódicoNoch keine Bewertungen

- Exclusivo El Expreso Estos Son Algunos de Los Contratos de Quintero Denunciados Por Alcalde Federico Gutierrez Plaza Mayor 7Dokument11 SeitenExclusivo El Expreso Estos Son Algunos de Los Contratos de Quintero Denunciados Por Alcalde Federico Gutierrez Plaza Mayor 7El Expreso PeriódicoNoch keine Bewertungen

- Exclusivo El Expreso Estos Son Algunos de Los Contratos de Quintero Denunciados Por Alcalde Federico Gutierrez Plaza Mayor 9Dokument8 SeitenExclusivo El Expreso Estos Son Algunos de Los Contratos de Quintero Denunciados Por Alcalde Federico Gutierrez Plaza Mayor 9El Expreso PeriódicoNoch keine Bewertungen

- Exclusivo El Expreso Estos Son Algunos de Los Contratos de Quintero Denunciados Por Alcalde Federico Gutierrez Plaza Mayor 4Dokument14 SeitenExclusivo El Expreso Estos Son Algunos de Los Contratos de Quintero Denunciados Por Alcalde Federico Gutierrez Plaza Mayor 4El Expreso PeriódicoNoch keine Bewertungen

- Exclusivo El Expreso Estos Son Algunos de Los Contratos de Quintero Denunciados Por Alcalde Federico Gutierrez Plaza Mayor 6Dokument14 SeitenExclusivo El Expreso Estos Son Algunos de Los Contratos de Quintero Denunciados Por Alcalde Federico Gutierrez Plaza Mayor 6El Expreso PeriódicoNoch keine Bewertungen

- Respuesta Comunicado UniversidadDokument2 SeitenRespuesta Comunicado UniversidadEl Expreso PeriódicoNoch keine Bewertungen

- Exclusivo El Expreso Estos Son Algunos de Los Contratos de Quintero Denunciados Por Alcalde Federico Gutierrez Plaza Mayor 8Dokument19 SeitenExclusivo El Expreso Estos Son Algunos de Los Contratos de Quintero Denunciados Por Alcalde Federico Gutierrez Plaza Mayor 8El Expreso PeriódicoNoch keine Bewertungen

- Exclusivo El Expreso Estos Son Algunos de Los Contratos de Quintero Denunciados Por Alcalde Federico Gutierrez Plaza Mayor 5Dokument12 SeitenExclusivo El Expreso Estos Son Algunos de Los Contratos de Quintero Denunciados Por Alcalde Federico Gutierrez Plaza Mayor 5El Expreso PeriódicoNoch keine Bewertungen

- Proceso Contrato 139 MillonesDokument16 SeitenProceso Contrato 139 MillonesEl Expreso PeriódicoNoch keine Bewertungen

- Investigación28 Rafael Lucas Sandoval BogotáDokument19 SeitenInvestigación28 Rafael Lucas Sandoval BogotáEl Expreso PeriódicoNoch keine Bewertungen

- Alcalde Mauricio Salazar en Este Momento Se Estan Robando El Mejor Lote de Pereira Por La Avenida Sur Certificado Predio Matricula 290 125961Dokument2 SeitenAlcalde Mauricio Salazar en Este Momento Se Estan Robando El Mejor Lote de Pereira Por La Avenida Sur Certificado Predio Matricula 290 125961El Expreso PeriódicoNoch keine Bewertungen

- Exclusivo El Expreso Estos Son Algunos de Los Contratos de Quintero Denunciados Por Alcalde Federico Gutierrez Plaza Mayor 3Dokument23 SeitenExclusivo El Expreso Estos Son Algunos de Los Contratos de Quintero Denunciados Por Alcalde Federico Gutierrez Plaza Mayor 3El Expreso PeriódicoNoch keine Bewertungen

- Alcalde Mauricio Salazar en Este Momento Se Estan Robando El Mejor Lote de Pereira Por La Avenida Sur Vur 290 125961Dokument8 SeitenAlcalde Mauricio Salazar en Este Momento Se Estan Robando El Mejor Lote de Pereira Por La Avenida Sur Vur 290 125961El Expreso PeriódicoNoch keine Bewertungen

- Plaza Mayor 1Dokument8 SeitenPlaza Mayor 1El Expreso PeriódicoNoch keine Bewertungen

- Alcalde Mauricio Salazar en Este Momento Se Estan Robando El Mejor Lote de Pereira Por La Avenida Sur Lote 21 y Lote 22Dokument1 SeiteAlcalde Mauricio Salazar en Este Momento Se Estan Robando El Mejor Lote de Pereira Por La Avenida Sur Lote 21 y Lote 22El Expreso PeriódicoNoch keine Bewertungen

- Exclusivo El Expreso Estos Son Algunos de Los Contratos de Quintero Denunciados Por Alcalde Federico Gutierrez Plaza Mayor 6Dokument14 SeitenExclusivo El Expreso Estos Son Algunos de Los Contratos de Quintero Denunciados Por Alcalde Federico Gutierrez Plaza Mayor 6El Expreso PeriódicoNoch keine Bewertungen

- Archivo CanoDokument10 SeitenArchivo CanoEl Expreso PeriódicoNoch keine Bewertungen

- C - Contrato Sacudete 2069 BelenDokument11 SeitenC - Contrato Sacudete 2069 BelenEl Expreso PeriódicoNoch keine Bewertungen

- ADICION Sacudete BelenDokument4 SeitenADICION Sacudete BelenEl Expreso PeriódicoNoch keine Bewertungen

- Respta CuartasDokument3 SeitenRespta CuartasEl Expreso PeriódicoNoch keine Bewertungen

- Denuncia Penal Inmueble Tres PuertasDokument10 SeitenDenuncia Penal Inmueble Tres PuertasEl Expreso PeriódicoNoch keine Bewertungen

- Acción Popular Contra El DptoDokument34 SeitenAcción Popular Contra El DptoEl Expreso PeriódicoNoch keine Bewertungen

- 500 MillonesDokument6 Seiten500 MillonesEl Expreso PeriódicoNoch keine Bewertungen

- Contrato 2023Dokument9 SeitenContrato 2023El Expreso PeriódicoNoch keine Bewertungen

- Convenio Guaduales Santa RosaDokument4 SeitenConvenio Guaduales Santa RosaEl Expreso PeriódicoNoch keine Bewertungen

- Reintegro MinsaludDokument1 SeiteReintegro MinsaludEl Expreso PeriódicoNoch keine Bewertungen

- Presentacion Parque Residencial Lagos ClubDokument11 SeitenPresentacion Parque Residencial Lagos ClubFabio A. Gutierrez EscobarNoch keine Bewertungen

- Foro Semana 2Dokument3 SeitenForo Semana 2Leonel PortilloNoch keine Bewertungen

- Sesion 4 NiasDokument132 SeitenSesion 4 NiasVelasquez Luna MarinoNoch keine Bewertungen

- Exposición de Motivos A Un Banco Solicitando Préstamo para Refacccionar NegocioDokument3 SeitenExposición de Motivos A Un Banco Solicitando Préstamo para Refacccionar NegocioOmar de jesus Aquino100% (2)

- Aplicación Práctica PCGA Prudencia (Resuelto)Dokument1 SeiteAplicación Práctica PCGA Prudencia (Resuelto)Jhoseling Soto SalasNoch keine Bewertungen

- Organigrama ActualizadoDokument1 SeiteOrganigrama Actualizadomelissa gisselle portillo floresNoch keine Bewertungen

- Factura:: Sr. D. Jose Maria Ferrer de CaboDokument1 SeiteFactura:: Sr. D. Jose Maria Ferrer de CabochemaNoch keine Bewertungen

- Parcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO - PRACTICO - GESTION DE TRANSPORTE Y DISTRIBUCION - (GRUPO B02)Dokument9 SeitenParcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO - PRACTICO - GESTION DE TRANSPORTE Y DISTRIBUCION - (GRUPO B02)faberNoch keine Bewertungen

- Agpppi U2 S4 A1 DadmDokument4 SeitenAgpppi U2 S4 A1 DadmDanyx MartinezNoch keine Bewertungen

- Lección 8Dokument5 SeitenLección 8Marco JaramilloNoch keine Bewertungen

- Politica ComercialDokument2 SeitenPolitica ComercialMiguel DavidNoch keine Bewertungen

- Bancolombia Cte Rosa Ana PeñaDokument2 SeitenBancolombia Cte Rosa Ana PeñaCONSORCIO TRONCAL DEL CARBON100% (1)

- Tarea ECONOMIADokument6 SeitenTarea ECONOMIAJaime TorresNoch keine Bewertungen

- Resumen EjecutivoDokument3 SeitenResumen EjecutivojuantuliomsNoch keine Bewertungen

- Air WaybillDokument4 SeitenAir WaybillFrancisco CerónNoch keine Bewertungen

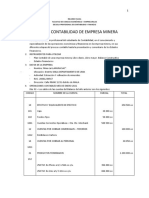

- Taller Contab MineraDokument5 SeitenTaller Contab MineraPaola RodriguezNoch keine Bewertungen

- Hoja Tecnica - Planchas-Navales-02Dokument2 SeitenHoja Tecnica - Planchas-Navales-02Seida Rojas CabelloNoch keine Bewertungen

- Gaspar, José Antonio. Derecho Corporativo.Dokument13 SeitenGaspar, José Antonio. Derecho Corporativo.William CharlesNoch keine Bewertungen

- Estructuras MetalicasDokument7 SeitenEstructuras MetalicasMarioxsyNoch keine Bewertungen

- Facomp Parte LegalDokument38 SeitenFacomp Parte LegalNando FloresNoch keine Bewertungen

- Requerimiento Escalera Con RampaDokument4 SeitenRequerimiento Escalera Con RampaChistrian Mio HernandezNoch keine Bewertungen

- Eva Mensual - SilsaDokument2 SeitenEva Mensual - Silsajossyl sarita ramirez tinedoNoch keine Bewertungen

- Cons. de Sit. Fiscal Miguel B. Nieto Al 6 de Jun 2023Dokument3 SeitenCons. de Sit. Fiscal Miguel B. Nieto Al 6 de Jun 2023menahenNoch keine Bewertungen

- II Examen Contabilidad III Nicole Carvajal MoyaDokument30 SeitenII Examen Contabilidad III Nicole Carvajal MoyanicoleNoch keine Bewertungen

- Solicitud Acreditación Laboral Por PasantíaDokument5 SeitenSolicitud Acreditación Laboral Por PasantíaKeizo Gerardo Rodriguez BastidasNoch keine Bewertungen

- Razones o Indices FinancierosDokument20 SeitenRazones o Indices FinancierosJorge SeijasNoch keine Bewertungen

- La Economía y La EscasezDokument2 SeitenLa Economía y La EscasezmilenysperezNoch keine Bewertungen

- Certamen 3Dokument10 SeitenCertamen 3RocioNoch keine Bewertungen

- Estado - Cuenta Clave KE 304 026Dokument1 SeiteEstado - Cuenta Clave KE 304 026Yaja RamNoch keine Bewertungen

- Ego 65Dokument3 SeitenEgo 65Diego Rodriguez LaraNoch keine Bewertungen