Beruflich Dokumente

Kultur Dokumente

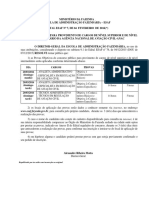

Carta Inva Capital: Endividamento Das Famílias (Acumulado 12 Meses, %)

Hochgeladen von

MourinhoDFOriginaltitel

Copyright

Verfügbare Formate

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

Verfügbare Formate

Carta Inva Capital: Endividamento Das Famílias (Acumulado 12 Meses, %)

Hochgeladen von

MourinhoDFCopyright:

Verfügbare Formate

Fevereiro/2017

Carta Inva Capital

Comeando o ano com o p direito.

Janeiro foi um ms surpreendente, com o Ibovespa batendo nos 66 mil pontos, nvel no observado desde

2012, e as taxas de juros pr-fixados recuaram para os menores nveis desde 2013 impulsionando no apenas

os ttulos de Renda Fixa como tambm os fundos imobilirios e multimercados. As Carteiras recomendadas de

Imveis e de Investimentos Alternativos subiram 8,4% e 2,6%, respectivamente.

A inflao recuou muito forte nos ltimos meses de 2016 (no 2o semestre do ano o IPCA subiu apenas 1,79%),

encerrando o ano abaixo da banda superior de variao da meta de 6,5%. Com isso, a expectativa do IPCA

para 2017 recuou para 4,7% e a taxa Selic (taxa bsica do Banco Central) esperada para o final deste ano

despencou para 9,5%. Apesar do desemprego ter chegado em 12% no trimestre encerrado em dezembro, sua

acelerao j ficou para trs e espera-se que pare de crescer entre o 1 e o 2 trimestre deste ano. Dois fatores

bastante positivos no momento so:

1. Endividamento das famlias brasileiras em relao a renda est nos nveis mais baixos desde agosto de 2007,

quando excludo o endividamento com crdito habitacional. Incluindo-o o nvel o mais baixo desde fevereiro de

2012. Mesmo com a queda na renda o endividamento est baixo: o brasileiro aprendeu (ou foi forado) a gerir

suas finanas.

Endividamento das Famlias (acumulado 12 meses, %)

50.0

42.3

34.7

Total

27.0

Exceto Crdito Habitacional

19.3

11.7

4.0

jan/05 jan/06 jan/07 jan/08 jan/09 jan/10 jan/11 jan/12 jan/13 jan/14 jan/15 jan/16

Carta Inva Capital Novembro/2014 !1

2. A Sondagem do Consumidor, elaborada pela FGV e que mede o nvel de otimismo das pessoas, voltou a subir

em janeiro. Essa crise somente poder ficar para trs quando o consumidor voltar a comprar. As empresas esto

sem caixa e o governo com dficit imenso, logo, resta apenas o consumidor para incentivar a retomada da

economia.

ndice de Expectativa - FGV/IBRE

90

84

78

72

66

60

dez/14 fev/15 abr/15 jun/15 ago/15 out/15 dez/15 fev/16 abr/16 jun/16 ago/15 out/16 dez/16

E os investimentos?

No vemos muito para ser feito neste momento. Os ativos financeiros j precificaram uma boa melhora da

economia, subindo consideravelmente nos ltimos trimestres. Os ativos reais neste momento que podem

trazer oportunidades, novos negcios e imveis com preos atrativos podem trazer bons retornos nos prximos

anos. Mas lembre-se, eles trazem uma enorme restrio de liquidez e possibilidade arriscada de alavancagem.

Voltando aos preos dos ativos financeiros, se a Reforma da Previdncia for votada como proposta e ainda vier

em seguida a aprovao, mesmo que parcial, de uma reforma trabalhista e outra tributria/fiscal, haver espao

para novas valorizaes. Acreditamos que h boa chance disso ocorrer.

Ventos de fora, para onde nos levam?

Essa a pergunta de USD 1 bilho. Trump miditico, Europa indefinida e China sofrendo ataques especulativos.

Para onde essas interferncias internacionais iro levar a economia brasileira? Trump parece incauto, mas no se

pode dizer que suas aes so veladas. Europa tem se recuperado com uma moeda mais fraca, porm muitas

incertezas em relao ao bloco do Euro permanecem e China perdeu USD 1 trilho em reservas internacionais

nos ltimos trimestres - por que o mundo est apostando contra o gigante asitico? Em 2016 a China comprou

19% de todos os valores exportados pelo Brasil e do saldo da Balana Comercial foi responsvel por 25%.

Apesar das preocupaes, ainda no conseguimos ver nada que seja necessrio fazer para se proteger de

ventos externos, neste momento, estamos apenas recomendando leve compra da moeda europeia, que parece

ter vindo para nveis muito baixos.

Carta Inva Capital Novembro/2014 !2

Indicadores

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez 2017

Renda Fixa

CDI 1.04% 1.04%

IRF-M 2.28% 2.28%

IMA-B 1.87% 1.87%

IMA Geral ex-C 1.77% 1.77%

Fundos Imobilirios

IFIX 3.76% 3.76%

Aes

Ibovespa 7.38% 7.38%

IBrX 7.21% 7.21%

Small Caps 11.42% 11.42%

S&P500 (USD) 1.79% 1.79%

MSCI World Index (USD) 2.35% 2.35%

Outros

IFMM 1.86% 1.86%

Dlar -3.14% -3.14%

IPCA 0.00%

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 Total Anualizado

Renda Fixa

CDI 11.59% 8.40% 8.06% 10.82% 13.26% 13.99% 87.03% 11.00%

IRFM 14.46% 14.31% 2.63% 11.41% 7.12% 23.36% 97.70% 12.03%

IMA-B 15.11% 26.67% -8.80% 14.62% 8.88% 23.70% 105.30% 12.74%

IMA Geral ex-C 13.73% 16.88% -0.98% 12.42% 9.26% 21.06% 95.74% 11.84%

Fundos Imobilirios

IFIX 16.50% 35.02% -12.87% -2.86% 5.44% 32.29% 85.69% 10.87%

Aes

Ibovespa -18.11% 7.40% -15.50% -3.09% -13.30% 38.91% -13.27% -2.34%

IBrX -11.39% 11.55% -3.14% -2.81% -12.41% 36.68% 11.41% 1.82%

Small Caps -16.61% 28.67% -15.10% -16.98% -22.35% 31.84% -22.58% -4.17%

S&P500 (US$) 0.00% 13.41% 29.60% 11.38% -0.72% 9.55% 78.05% 10.09%

MSCI World Index (US$) -7.61% 13.18% 24.10% 2.93% -2.76% 5.33% 36.81% 5.36%

Outros

IFMM 11.16% 13.43% 9.34% 7.55% 16.87% 15.16% 99.56% 12.20%

Dlar 12.32% 9.42% 14.33% 12.31% 49.24% -17.83% 93.51% 11.63%

IPCA 6.50% 5.83% 5.91% 6.41% 10.67% 6.29% 49.42% 6.92%

Carta Inva Capital Novembro/2014 !3

Portflio

O Portflio iniciou 2017 com um excelente resultado. Todas as Carteiras subiram, com destaque para de

Imveis.

No momento, as expectativas de inflao, juros e crescimento da economia parecem ancoradas. Assim, como

escrevemos no incio, a aprovao da Reforma da Previdncia, e possveis votaes de mudanas nas leis

trabalhistas e fiscais podem fazer com que os ativos no pas sejam precificados em nveis acima dos atuais.

Peso Rendimento Mudanas Novo Peso

Renda Fixa 41% 1.51%

Imveis 19% 8.36%

Aes 14% 5.99%

Alternativos 26% 2.63%

TOTAL 100% 3.73%

Benchmark 1.10%

Carta Inva Capital Novembro/2014 !4

Portflio Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Total

Portflio 0.47% 4.45% 0.01% 0.16% 5.12%

2011

Benchmark 1.10% 1.10% 1.10% 1.10% 4.47%

Portflio 3.59% 2.78% 0.78% 1.07% -1.78% -1.01% 3.00% 0.56% 0.13% -1.41% 0.36% 1.88% 10.24%

2012

Benchmark 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 14.03%

Portflio 1.69% 0.49% -1.13% -0.22% -1.47% -4.53% -0.30% -0.38% 2.62% 2.99% -2.42% -1.81% -4.62%

2013

Benchmark 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 14.03%

Portflio -3.91% 2.31% 2.16% 1.49% 2.28% 1.50% 1.36% 1.70% -1.01% 0.95% 0.35% -0.44% 8.90%

2014

Benchmark 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 14.03%

Portflio 0.95% 1.65% 0.86% 1.75% 0.75% 0.70% 1.25% -1.18% -0.62% 1.41% 0.86% -0.11% 8.54%

2015

Benchmark 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 14.03%

Portflio -0.97% 1.17% 5.72% 3.39% 1.01% 1.39% 4.30% 1.43% 0.97% 3.02% -0.51% 0.94% 23.94%

2016

Benchmark 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 1.10% 14.03%

Portflio 3.73% 3.73%

2017

Benchmark 1.10% 1.10%

Portflio 67.97%

TOTAL

Benchmark 104.88%

Portflio Benchmark

Rentabilidade Rentabilidade Volatilidade Rentabilidade Rentabilidade

acumulada anualizada anualizada acumulada anualizada

12 meses 29.82% 29.82% 6.22% 14.03% 14.03%

24 meses 38.23% 17.57% 5.76% 30.03% 14.03%

36 meses 58.20% 16.52% 5.11% 48.27% 14.03%

Incio 67.97% 10.21% 6.43% 104.88% 14.03%

Carta Inva Capital Novembro/2014 !5

Renda Fixa

A Carteira de Renda Fixa voltou a subir em janeiro, mas abaixo do IMA Geral ex-C. A diferena entre ela e o seu

benchmark explicada pela duration de cada. Em nossa carteira, optamos por deix-la com uma menor

duration em relao ao Ima Geral ex-C, para termos uma volatilidade menor. Isto tem funcionado, j que a

Carteira de Renda Fixa tem mostrado uma menor volatilidade que o benchmark em qualquer perodo de

comparao. A excelente performance dos ttulos mais longos no ms foi a diferena entre a carteira e o

benchmark, j que nossa duration menor.

Os juros futuros tem mostrado estabilidade nas ltima semanas e no deveremos ver os ganhos como tivemos

ano passado em renda fixa. No faremos mudanas.

DI Futuro Jan/18 (%)

16

15

14

13

12

11

10

Fev/16 Mar/16 Abr/16 Mai/16 Jun/16 Jul/16 Ago/16 Set/16 Out/16 Nov/16 Dez/16 Jan/17

Peso Rendimento Mudanas Novo Peso

LCI/LCA AAA 33% 1.09%

NTN-B 15/08/2024 10% 1.79%

NTN-B 15/05/2035 10% 2.27%

LCI A+ 15% 1.13%

LTN 01/01/2019 10% 2.06%

LTN 01/01/2018 7% 1.51%

BNP Paribas Match 10% 1.11%

NTN-B 15/08/2050 5% 3.10%

TOTAL 100% 1.51%

IMA Geral ex-C 1.77%

Carta Inva Capital Novembro/2014 !6

Renda Fixa Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Total

Carteira 0.99% 1.12% 1.59% 0.51% 4.27%

2011

IMA Geral ex-C 1.07% 1.10% 1.54% 0.46% 4.23%

Carteira 0.82% 0.96% 0.89% 1.05% 0.84% 0.72% 0.68% 0.70% 0.56% 0.98% 0.76% 0.70% 10.10%

2012

IMA Geral ex-C 1.31% 1.30% 1.33% 2.36% 1.44% 0.53% 1.65% 0.94% 1.02% 2.19% 0.48% 1.17% 16.88%

Carteira 0.74% -0.22% -0.26% 0.93% -1.55% -1.12% 1.24% -0.73% 0.68% 0.91% -1.58% 1.10% 0.08%

2013

IMA Geral ex-C 0.38% -0.22% -0.57% 1.29% -1.89% -0.70% 0.58% -1.22% 0.95% 0.81% -1.28% 0.93% -1.00%

Carteira -0.99% 2.52% 0.62% 1.62% 2.31% 0.63% 1.10% 2.01% -0.35% 1.26% 1.17% 0.13% 12.65%

2014

IMA Geral ex-C -0.74% 2.64% 0.68% 1.59% 2.51% 0.58% 1.09% 2.56% -1.42% 1.43% 1.44% -0.50% 12.42%

Carteira 1.67% 0.67% 0.60% 1.36% 1.53% 0.56% 0.89% -0.49% 0.08% 1.51% 1.03% 1.27% 11.19%

2015

IMA Geral ex-C 2.08% 0.49% 0.09% 1.55% 1.83% 0.30% 0.58% -1.11% -0.40% 1.50% 1.00% 1.02% 9.25%

Carteira 1.75% 1.37% 2.64% 1.97% 0.88% 1.30% 1.43% 1.27% 1.38% 0.93% 0.59% 1.68% 18.59%

2016

IMA Geral ex-C 2.02% 1.62% 3.35% 2.91% 0.38% 1.79% 1.65% 1.04% 1.59% 0.98% 0.06% 1.93% 21.07%

Carteira 1.51% 1.51%

2017

IMA Geral ex-C 1.77% 1.77%

Carteira 73.25%

TOTAL

IMA Geral ex-C 82.54%

Carteira IMA Geral ex-C

Rentabilidade Rentabilidade Volatilidade Rentabilidade Rentabilidade Volatilidade

acumulada anualizada anualizada acumulada anualizada anualizada

12 meses 16.73% 16.73% 1.84% 20.78% 20.78% 3.22%

24 meses 30.81% 14.37% 2.22% 31.88% 14.84% 3.50%

36 meses 48.60% 14.11% 2.47% 52.49% 15.10% 3.73%

Incio 73.25% 10.85% 3.08% 82.54% 11.94% 3.77%

Carta Inva Capital Novembro/2014 !7

Imveis

A Carteira de Imveis apresentou forte alta em janeiro, superando com folga o IFIX - alm de se aproximar dos

100% de rentabilidade desde o incio. Trs fundos subiram mais de 10% no ms (Brasil Plural Absoluto, RB

Capital Renda II e SDI Logstica). Um dos fatores que contribuiu para a alta foi a queda na expectativa para a

Selic abaixo de 10% ainda esse ano. Isso fez com que os preos dos fundos subissem (e, consequentemente,

os rendimentos diminussem).

Falando especificamente do Brasil Plural Absoluto, desde que seu valor patrimonial e de mercado se

aproximaram, ano passado, sua volatilidade aumentou bastante. Em dezembro, com a queda do fundo na bolsa,

houve um descolamento. Entretanto, a alta de janeiro j fez com que eles ficassem prximos:

No faremos mudanas na carteira.

RENTABILIDADE NOVO

FUNDO CDIGO PESO MUDANAS

PESO

COTA ALUGUEL TOTAL

Brasil Shopping HGBS11 26% 2.51% 0.68% 3.19%

Brasil Plural Absoluto BPFF11 28% 10.42% 0.83% 11.25%

RB Capital Renda II RBRD11 21% 10.77% 0.72% 11.49%

CSHG Real Estate HGRE11 15% 5.60% 0.81% 6.41%

SDI Logstica SDIL11 10% 9.37% 0.65% 10.01%

TOTAL 100% 7.61% 0.75% 8.36%

IFIX 3.76%

Carta Inva Capital Novembro/2014 !8

Imveis Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Total

Carteira 4.01% 0.40% 1.12% 1.17% 6.83%

2011

IFIX 1.67% -0.36% 1.48% 3.70% 6.61%

Carteira 3.59% 4.79% 0.72% 5.28% -0.49% 3.96% 9.77% 0.69% -1.88% -1.39% -0.60% 2.66% 29.95%

2012

IFIX 3.03% 4.65% 4.07% 1.43% 3.42% 3.90% 6.10% -0.42% 1.76% -2.05% 0.40% 4.43% 35.03%

Carteira 3.86% -1.16% -2.27% -2.01% 0.88% -6.60% -0.47% -2.81% 3.42% 4.40% -2.45% -4.74% -10.10%

2013

IFIX 2.54% -0.99% -1.13% -1.92% 0.02% -7.23% -0.70% -3.64% 1.82% 1.65% -0.84% -2.62% -12.64%

Carteira -6.92% 5.63% 1.67% 0.75% 3.90% 0.88% 2.00% -2.36% -0.01% 2.05% -6.04% -0.54% 0.25%

2014

IFIX -6.74% 3.74% 0.42% 1.04% 1.40% 1.31% 1.59% 0.28% 0.57% -1.34% -2.92% -1.84% -2.86%

Carteira 4.00% 1.43% -0.25% 2.90% 0.30% 1.11% 1.37% -1.68% -5.48% 3.35% -0.53% -4.81% 1.23%

2015

IFIX 2.69% -0.22% -1.61% 3.71% 1.43% 3.03% 0.68% -0.82% -3.98% 2.14% 1.54% -2.96% 5.44%

Carteira -8.31% 1.39% 15.24% 5.89% 5.38% -1.32% 8.12% 2.38% 0.82% 5.57% -1.00% 0.67% 38.52%

2016

IFIX -6.17% 2.95% 9.11% 4.65% 3.73% 1.61% 5.98% 1.79% 2.77% 3.80% -2.55% 1.47% 32.29%

Carteira 8.36% 8.36%

2017

IFIX 3.76% 3.76%

Carteira 90.10%

TOTAL

IFIX 76.79%

Carteira IFIX

Rentabilidade Rentabilidade Volatilidade Rentabilidade Rentabilidade Volatilidade

acumulada anualizada anualizada acumulada anualizada anualizada

12 meses 63.71% 63.71% 16.62% 46.29% 46.29% 9.71%

24 meses 46.70% 21.12% 16.99% 40.96% 18.73% 11.62%

36 meses 64.31% 18.00% 15.08% 50.86% 14.69% 10.21%

Incio 90.10% 12.80% 14.15% 76.79% 11.28% 10.53%

Carta Inva Capital Novembro/2014 !9

Aes

Mesmo com a forte queda das aes da Cielo e Brasil Foods, a Carteira de Aes teve boa alta em janeiro (ainda

que abaixo do Ibovespa). A Cielo continua no meio das declaraes do governo sobre possveis mudanas nas

regras do setor. J a Brasil Foods, continua estudando a necessidade de capitalizao para dar conta de sua

expanso no exterior (OneFoods e Banvit), at de ter perdido o fornecimento do McDonalds para a JBS.

Por outro lado, a Schulz teve forte alta e mais que recuperou os trs meses de queda desde que entrou em

nossa Carteira (acumulando 5,5% de alta desde setembro). Vemos a empresa extremamente bem posicionada

para aproveitar a retomada da economia brasileira, beneficiando-se da recuperao do mercado automotivo.

No s ela como grande parte da companhias de menor tamanho de mercado e que tem maior exposio

economia do pas. O ETF de Small Caps (SMAL11) subiu mais de 10% no ms e mostra que a expectativa sobre

essas empresas grande.

Este ms, trocaremos Ita por Itasa. Nos ltimos 12 meses as aes da holding subiram cerca de 73%

(enquanto as do banco 90%) e encerram janeiro com um desconto de quase 27% em relao ao valor de

mercado das empresas investidas. Claro, h a possvel compra de participao na BR Distribuidora para justificar

tal diferena. Mas, mesmo assim, vemos uma boa margem de segurana na troca.

Empresa Cdigo Peso Rendimento Mudanas Novo Peso

iShares IBrX-100 BRAX11 29% 7.28%

Ita Unibanco ITUB4 10% 10.06% -10% 0%

iShares Small Cap SMAL11 12% 11.83%

Cielo CIEL3 10% -5.02%

Engie Energia EGIE3 10% 2.29%

Grazziotin CGRA4 10% 4.83%

Brasil Foods BRFS3 7% -7.85%

Schulz SHUL4 7% 27.19%

iShares S&P500 IVVB11 5% -2.11%

Itasa ITSA4 10% 10%

TOTAL 100% 5.99%

Ibovespa 7.38%

Carta Inva Capital Novembro/2014 !10

Aes Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Total

Carteira -3.10% 11.26% -2.50% -1.05% 4.01%

2011

Ibovespa -7.38% 11.49% -2.51% -0.21% 0.46%

Carteira 10.72% 6.62% 0.46% -2.64% -9.52% -8.67% 2.80% 0.20% 0.52% -5.66% 0.68% 3.77% -2.63%

2012

Ibovespa 11.13% 4.34% -1.98% -4.17% -11.86% -0.25% 3.21% 1.72% 3.70% -3.56% 1.15% 6.05% 7.85%

Carteira 1.96% 3.10% -2.50% -1.18% -5.02% -10.77% -2.85% 2.02% 5.87% 5.74% -5.07% -4.43% -13.59%

2013

Ibovespa -1.95% -3.91% -1.87% -0.78% -4.30% -11.31% 1.64% 3.68% 4.65% 3.67% -3.27% -3.08% -16.55%

Carteira -7.59% -0.67% 5.87% 2.67% 1.37% 4.79% 2.04% 6.96% -7.23% -0.73% 3.46% -5.47% 4.18%

2014

Ibovespa -7.51% -1.14% 7.05% 2.38% -0.75% 3.70% 5.00% 9.78% -11.70% 0.95% 0.07% -8.62% -3.09%

Carteira -5.04% 5.42% -2.19% 7.52% -5.71% 1.50% -0.68% -6.81% 0.20% -1.32% 1.54% -0.83% -7.15%

2015

Ibovespa -6.20% 9.97% -0.84% 9.93% -6.17% 0.61% -4.17% -8.33% -3.36% 1.80% -1.63% -3.93% -13.30%

Carteira -4.08% 1.75% 12.72% 7.97% -4.95% 6.05% 11.14% 0.75% -0.26% 7.33% -5.51% -3.33% 31.10%

2016

Ibovespa -6.79% 5.91% 16.97% 7.70% -10.09% 6.30% 11.22% 1.03% 0.80% 11.23% -4.65% -2.71% 38.91%

Carteira 5.99% 5.99%

2017

Ibovespa 7.38% 7.38%

Carteira 17.63%

TOTAL

Ibovespa 13.31%

Carteira Ibovespa

Rentabilidade Rentabilidade Volatilidade Rentabilidade Rentabilidade Volatilidade

acumulada anualizada anualizada acumulada anualizada anualizada

12 meses 44.99% 44.99% 21.48% 60.05% 60.05% 26.49%

24 meses 35.72% 16.50% 18.78% 37.87% 17.42% 25.05%

36 meses 45.86% 13.41% 17.85% 35.75% 10.73% 23.89%

Incio 17.63% 3.09% 18.56% 13.31% 2.37% 21.92%

Carta Inva Capital Novembro/2014 !11

Alternativos

A Carteira de Investimentos Alternativos teve uma excelente alta, e superou com folga o IFMM. Os destaque

foram o Adam Macro e o ARX Extra, com alta superior a 4%! Alm deles, o Claritas Long Short tambm teve

bom desempenho e contribuiu na performance da carteira.

Mais uma vez, faremos uma mudana devido ao fechamento de um fundo para captao de novos recursos. O

Adam anunciou que no ir mais aceitar novos investimentos durante o ltimo ms. importante ressaltar que

isso no uma recomendao de venda, mas a regra para a Carteira de Investimentos Alternativos sempre ter

fundos abertos para captao.

Em seu lugar, ento, entra o AZ Quest Multi FIC FIM, outro fundo macro com boa relao risco retorno e com

bom resultado no longo prazo.

Fundo Estratgia Peso Rendimento Mudanas Novo Peso

Brasil Plural Inst. 15 FIC FIM Multiestratgia 18% 1.66%

Verde AM Horizonte Feeder FICFIM - IE Multiestratgia 18% 0.27%

Adam Macro II FIC FIM Macro 16% 4.61% -16% 0%

Claritas Long Short Long Short Direcional 16% 3.53%

Brasil Plural Crdito Corporativo II Multiestratgia 16% 1.21%

ARX Extra FIC FIM Multiestratgia 16% 4.89%

AZ Quest Multi FIC FIM Macro 16% 16%

TOTAL 100% 2.63%

IFMM 1.86%

Carta Inva Capital Novembro/2014 !12

Alternativos Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Total

Carteira 0.79% 1.18% 1.98%

2012

IFMM 0.56% 1.28% 1.85%

Carteira 0.96% 0.49% 0.72% 0.50% 1.22% 0.24% 0.58% 0.58% 0.19% 0.68% 1.56% 0.63% 8.67%

2013

IFMM 1.01% 0.45% 0.60% 0.50% 0.94% 0.46% 0.73% 0.93% -0.53% 0.86% 1.85% 1.19% 9.35%

Carteira 0.41% 0.21% -0.07% 0.37% 0.81% 0.57% 0.75% 0.95% 1.13% 0.46% 1.69% 0.71% 8.28%

2014

IFMM 0.36% 0.31% 0.29% 0.33% 0.90% 0.74% 1.81% 1.07% 0.77% -0.05% 1.33% 0.48% 8.65%

Carteira 0.41% 2.06% 2.75% 0.21% 1.70% 0.47% 2.47% 0.14% 1.54% 0.82% 1.36% 1.15% 16.12%

2015

IFMM 1.10% 2.02% 2.86% -0.43% 2.05% 0.25% 3.02% 0.30% 1.13% 0.80% 1.45% 1.21% 16.88%

Carteira 0.99% 0.49% 0.06% 1.28% 1.16% 0.88% 1.34% 1.32% 1.18% 1.72% 0.58% 1.73% 13.48%

2016

IFMM 1.72% 0.63% -0.58% 2.42% 0.96% 0.95% 1.33% 1.73% 1.61% 2.20% -0.05% 1.31% 15.15%

Carteira 2.63% 2.63%

2017

IFMM 1.86% 1.86%

Carteira 62.28%

TOTAL

IFMM 65.89%

Carteira IFMM

Rentabilidade Rentabilidade Volatilidade Rentabilidade Rentabilidade Volatilidade

acumulada anualizada anualizada acumulada anualizada anualizada

12 meses 15.68% 15.68% 2.42% 15.83% 15.83% 2.95%

24 meses 35.10% 16.23% 2.63% 36.21% 16.71% 3.23%

36 meses 46.30% 13.52% 2.52% 47.58% 13.85% 2.93%

Incio 62.28% 12.32% 2.28% 65.89% 12.92% 2.43%

Carta Inva Capital Novembro/2014 !13

Disclaimer

A Inva Capital uma boutique de investimentos que oferece os mais sofisticados instrumentos e

tcnicas em consultoria e anlise de investimentos. finanas corporativas e planejamento financeiro.

Analista Responsvel: Raphael Cordeiro, CFP, CNPI

Disclaimer - Instruo CVM 483/10:

O(s) analista(s) de investimento, envolvido(s) na elaborao deste relatrio, declara(m) que as recomendaes

contidas neste refletem exclusivamente suas opinies pessoais sobre a companhia e seus valores mobilirios e

foram elaboradas de forma independente e autnoma, inclusive em relao Inva Capital. O(s) analista(s) de

investimentos, seus cnjuges ou companheiros, detm direta ou indiretamente, em nome prprio ou de terceiros,

aes e/ou outros valores mobilirios de emisso das companhias objeto de sua anlise.

Este relatrio no pode ser reproduzido, distribudo ou repassado terceiros. No nos responsabilizamos por

quaisquer decises que sejam tomadas com base nas informaes apresentadas e afirmamos que todos os

dados contidos so baseados em variveis incertas.

Carta Inva Capital Novembro/2014 !14

Das könnte Ihnen auch gefallen

- Violencia Domestica e Familiar Contra A Mulher 2021Dokument446 SeitenViolencia Domestica e Familiar Contra A Mulher 2021MourinhoDFNoch keine Bewertungen

- Relatorio Pesquisa LobbyDokument117 SeitenRelatorio Pesquisa LobbyMourinhoDFNoch keine Bewertungen

- RELATORIO Equidade de Genero No EsporteDokument22 SeitenRELATORIO Equidade de Genero No EsporteMourinhoDFNoch keine Bewertungen

- Relevos Do Panteão Dos AndradasDokument1 SeiteRelevos Do Panteão Dos AndradasMourinhoDFNoch keine Bewertungen

- Arte Como Investimento AlternativoDokument38 SeitenArte Como Investimento AlternativoPablo FernandesNoch keine Bewertungen

- 5793-Texto Do Artigo-18975-1-10-20170911Dokument37 Seiten5793-Texto Do Artigo-18975-1-10-20170911MourinhoDFNoch keine Bewertungen

- KraftwerkDokument1 SeiteKraftwerkMourinhoDFNoch keine Bewertungen

- 4 Pesquisa SetoDokument41 Seiten4 Pesquisa SetoMourinhoDFNoch keine Bewertungen

- Arte Como Investimento AlternativoDokument38 SeitenArte Como Investimento AlternativoPablo FernandesNoch keine Bewertungen

- Edital 7 AplicacaoDokument1 SeiteEdital 7 AplicacaoMourinhoDFNoch keine Bewertungen

- Paper 29Dokument41 SeitenPaper 29MourinhoDFNoch keine Bewertungen

- EspanholDokument1 SeiteEspanholMourinhoDFNoch keine Bewertungen

- V 54 N 2 A 05Dokument39 SeitenV 54 N 2 A 05MourinhoDFNoch keine Bewertungen

- Bolsa FamíliaDokument22 SeitenBolsa FamíliaMourinhoDFNoch keine Bewertungen

- CadernodeExercicios Respostas AlunosDokument32 SeitenCadernodeExercicios Respostas AlunosAntonio Luiz PimentaNoch keine Bewertungen

- Cálculo do custo unitário de brigadeiros usando custeio por absorçãoDokument1 SeiteCálculo do custo unitário de brigadeiros usando custeio por absorçãoRaquel FelixNoch keine Bewertungen

- Economia Solidária RelatórioDokument18 SeitenEconomia Solidária RelatórioRaony PalicerNoch keine Bewertungen

- Job Classificacao Dos Imposto em MocambiqueDokument14 SeitenJob Classificacao Dos Imposto em MocambiquesilvacuinicaNoch keine Bewertungen

- PGFN concurso isenções indeferidasDokument20 SeitenPGFN concurso isenções indeferidasElter MelloNoch keine Bewertungen

- Sociedade Limitada: Características e FuncionamentoDokument27 SeitenSociedade Limitada: Características e FuncionamentoEnoque CorreaNoch keine Bewertungen

- 11.18 MBDokument104 Seiten11.18 MBcvmaolivreNoch keine Bewertungen

- 3 PacDokument2 Seiten3 PacClara CarrapitoNoch keine Bewertungen

- Exercicio Sobre Adjetivo e SubstantivoDokument10 SeitenExercicio Sobre Adjetivo e SubstantivoWadson DelloneNoch keine Bewertungen

- Ficha Tecnica Classic 2021Dokument1 SeiteFicha Tecnica Classic 2021Roberto VicenteNoch keine Bewertungen

- SocMod CaracterísticasDokument3 SeitenSocMod CaracterísticasAndré Furtado SeebergerNoch keine Bewertungen

- Fábrida de Sabão em BarraDokument18 SeitenFábrida de Sabão em Barraauziane ndeveNoch keine Bewertungen

- ALVES, G. Trabalho, Corpo e Subjetividade PDFDokument20 SeitenALVES, G. Trabalho, Corpo e Subjetividade PDFyagogierlini2167Noch keine Bewertungen

- Adm FinanceiraDokument13 SeitenAdm FinanceiraPatricia Gregorio100% (2)

- Crise, ideologias e cultura no século XXDokument8 SeitenCrise, ideologias e cultura no século XXcmso1Noch keine Bewertungen

- Identidade visual: representação gráfica da marcaDokument4 SeitenIdentidade visual: representação gráfica da marcaCleber JuniorNoch keine Bewertungen

- Contabilização de operações bancáriasDokument20 SeitenContabilização de operações bancáriascarlosNoch keine Bewertungen

- EFD-Reinf TabelasDokument64 SeitenEFD-Reinf TabelasFabio OnizukaNoch keine Bewertungen

- Teoria do Sistema-Mundo de WallersteinDokument2 SeitenTeoria do Sistema-Mundo de WallersteinFelipeNoch keine Bewertungen

- Fundamentos ComputaçãoDokument11 SeitenFundamentos ComputaçãoDaiene RamosNoch keine Bewertungen

- Conceito, Objeto e Finalidade Ou Objetivo Da Contabilidade Pessoas Interessadas Nas Informações Contábeis e Funções Da Contabilidade.Dokument3 SeitenConceito, Objeto e Finalidade Ou Objetivo Da Contabilidade Pessoas Interessadas Nas Informações Contábeis e Funções Da Contabilidade.Fernanda AraújoNoch keine Bewertungen

- Beleza Na Web Vende Produtos FalsificadosDokument10 SeitenBeleza Na Web Vende Produtos Falsificadosascullv8y7Noch keine Bewertungen

- Os Classicos Da Sociologia DurkheimDokument133 SeitenOs Classicos Da Sociologia DurkheimPaulo Becher JúniorNoch keine Bewertungen

- Gestão ambiental em empresa de cosméticosDokument14 SeitenGestão ambiental em empresa de cosméticosJORGE TADDANoch keine Bewertungen

- ValidadeDokument24 SeitenValidadeAdriana Karimi ManishNoch keine Bewertungen

- Custos e Formacao de PrecoDokument29 SeitenCustos e Formacao de PrecoaledeganiNoch keine Bewertungen

- O que é o FCVS e sua função no sistema habitacional brasileiroDokument3 SeitenO que é o FCVS e sua função no sistema habitacional brasileiroBruno GadelhaNoch keine Bewertungen

- l2 - Lista de Exerccios Divprop e Regra SociedadeDokument3 Seitenl2 - Lista de Exerccios Divprop e Regra SociedadelynchyNoch keine Bewertungen

- ExpatriaçãoDokument5 SeitenExpatriaçãoGabriela MartinsNoch keine Bewertungen

- Questões de Probabilidade, Estatística e Finanças em VestibularesDokument16 SeitenQuestões de Probabilidade, Estatística e Finanças em VestibularesEmilson MoreiraNoch keine Bewertungen