Das könnte Ihnen auch gefallen

- ?aumente Seu Score? De Maneira Correta E ComprovadaVon Everand?aumente Seu Score? De Maneira Correta E ComprovadaNoch keine Bewertungen

- Saber o Básico Na Hora de Comprar CCDokument2 SeitenSaber o Básico Na Hora de Comprar CCmarcos almeidaNoch keine Bewertungen

- Modulo 8Dokument10 SeitenModulo 8Kelly FoscecaNoch keine Bewertungen

- Esquema Gift Card MLDokument1 SeiteEsquema Gift Card MLchargezudoNoch keine Bewertungen

- Curso Tropa Do 7-1Dokument3 SeitenCurso Tropa Do 7-1Brazucahacking100% (1)

- Aprovando PagseguroDokument2 SeitenAprovando PagseguroThiago Carvalho100% (1)

- Aprovando No PagseguroDokument1 SeiteAprovando No PagseguroMaicom FelipeGamesNoch keine Bewertungen

- Modulo 15 - (Pagseguro)Dokument13 SeitenModulo 15 - (Pagseguro)Jonathan Verona CruzNoch keine Bewertungen

- Esquema ML 2019 Raposo TramposDokument2 SeitenEsquema ML 2019 Raposo Tramposbrasilia vendas100% (1)

- Curso Virar Saldo Google-1-1Dokument1 SeiteCurso Virar Saldo Google-1-1Vitor Vitor100% (1)

- Professor Coutinho - O Top Da Net Modulo 30 Aprovando No Site Do Ponto FrioDokument5 SeitenProfessor Coutinho - O Top Da Net Modulo 30 Aprovando No Site Do Ponto FrioCleberNoch keine Bewertungen

- Método Virar Saldo Paypal Out - 21Dokument1 SeiteMétodo Virar Saldo Paypal Out - 21marcos almeida100% (3)

- Tudo Sobre Info CC Aprovação 2023 Parte 02Dokument1 SeiteTudo Sobre Info CC Aprovação 2023 Parte 02ruansteste3Noch keine Bewertungen

- Metodo Vakinha 2021 Sem ExtornoDokument2 SeitenMetodo Vakinha 2021 Sem ExtornoVinicius AbravanelNoch keine Bewertungen

- Esquema IphoneDokument1 SeiteEsquema IphoneGabriel Silva sousaNoch keine Bewertungen

- MODULO 26 - Tecnicas de Aprovacao Nas Americanas Parte 2Dokument6 SeitenMODULO 26 - Tecnicas de Aprovacao Nas Americanas Parte 2Jonathan Verona CruzNoch keine Bewertungen

- Curso de Aprovação CompletoDokument4 SeitenCurso de Aprovação CompletoJordanNoch keine Bewertungen

- Virar Saldo Paypal - CariocaDokument1 SeiteVirar Saldo Paypal - CariocapoteeyNoch keine Bewertungen

- Professor Coutinho - O Top Da Net Modulo 23: Aprovando No Ponto Frio Parte 1Dokument7 SeitenProfessor Coutinho - O Top Da Net Modulo 23: Aprovando No Ponto Frio Parte 1CleberNoch keine Bewertungen

- Renovar NitroDokument1 SeiteRenovar NitroVitor VitorNoch keine Bewertungen

- Esquema ML Atualizado - TXT 1 1.Txt 1Dokument2 SeitenEsquema ML Atualizado - TXT 1 1.Txt 1Onix PlayNoch keine Bewertungen

- Aprovar NetflixDokument1 SeiteAprovar NetflixRivaldoCabralNoch keine Bewertungen

- Curso - Aprovação e ViradaDokument20 SeitenCurso - Aprovação e Viradatg.santoslima1Noch keine Bewertungen

- Curso DE Aprovação Do @rioenosso: Como São Adquiridos As Infocc ??Dokument12 SeitenCurso DE Aprovação Do @rioenosso: Como São Adquiridos As Infocc ??Davi LiraNoch keine Bewertungen

- Curso - MP 1 10Dokument2 SeitenCurso - MP 1 10Vitor VitorNoch keine Bewertungen

- COMO TRANSFORMA CC EM BITCONIS - PDF TUTERIALBRASILDokument9 SeitenCOMO TRANSFORMA CC EM BITCONIS - PDF TUTERIALBRASILJordanNoch keine Bewertungen

- Aprova Facil 1 1 1Dokument6 SeitenAprova Facil 1 1 1Cortes em GeralNoch keine Bewertungen

- O Que É Infocc?: 1 de Abril de 2016deixe Um ComentárioDokument5 SeitenO Que É Infocc?: 1 de Abril de 2016deixe Um ComentárioGustavoNoch keine Bewertungen

- Camuflagem de IpDokument1 SeiteCamuflagem de IpTrabalho DigitalNoch keine Bewertungen

- Pegar CC FullDokument2 SeitenPegar CC FullItaloNoch keine Bewertungen

- @freiraesquemastelegram Grupo@MongeccrefDokument8 Seiten@freiraesquemastelegram Grupo@MongeccrefCleberNoch keine Bewertungen

- Mercado LivreDokument3 SeitenMercado LivrehedilanNoch keine Bewertungen

- Cursos Sobre CCDokument2 SeitenCursos Sobre CCSmoke contas100% (2)

- Gean TrampoDokument6 SeitenGean Trampobiografia100% (1)

- PDF Sociedade Anonima SaDokument24 SeitenPDF Sociedade Anonima SaGustavo Henrique1Noch keine Bewertungen

- Esquema IphoneDokument1 SeiteEsquema IphoneTrabalho Digital100% (2)

- CursoDokument5 SeitenCursobruno andradeNoch keine Bewertungen

- Modulo 14 - Tecnicas de Aprovacao IiiDokument12 SeitenModulo 14 - Tecnicas de Aprovacao IiiJonathan Verona CruzNoch keine Bewertungen

- Curso Lotter TelegramDokument10 SeitenCurso Lotter Telegramdoidao pirocudo100% (1)

- Método de Recarga Vivo Que Estão Vendendo Por 100,00 Reais KKKDokument2 SeitenMétodo de Recarga Vivo Que Estão Vendendo Por 100,00 Reais KKKmarcos100% (4)

- Gírias Do Mundo CardingDokument2 SeitenGírias Do Mundo CardingLorena MitaNoch keine Bewertungen

- Tutorial de RecargaDokument2 SeitenTutorial de RecargaÈrick LimaNoch keine Bewertungen

- Professor Coutinho - O Top Da NetDokument5 SeitenProfessor Coutinho - O Top Da NetCleber100% (1)

- Método de Vale-Presente IlimitadoDokument2 SeitenMétodo de Vale-Presente Ilimitadomarcos almeida100% (1)

- Tutorial Aprovacao AtualizadoDokument8 SeitenTutorial Aprovacao Atualizadotales arnaldo100% (1)

- Curso de Como Pegar Info CCDokument3 SeitenCurso de Como Pegar Info CCdnsndjsa100% (1)

- Professor Coutinho - O Top Da Net Modulo 12: Tecnicas de AprovaçãoDokument14 SeitenProfessor Coutinho - O Top Da Net Modulo 12: Tecnicas de AprovaçãoCleberNoch keine Bewertungen

- Metodo PayPal by Bl4ckDokument1 SeiteMetodo PayPal by Bl4cksmokeZ12Noch keine Bewertungen

- Como Conseguir o Necessário para Conta Premium de GraçaDokument10 SeitenComo Conseguir o Necessário para Conta Premium de GraçataglinshotmailNoch keine Bewertungen

- Metodo Vamos ParcelarDokument1 SeiteMetodo Vamos ParcelarJoao Vitor TavaresNoch keine Bewertungen

- Esquema LotofacilDokument5 SeitenEsquema LotofacilComo Ganhar na LotofácilNoch keine Bewertungen

- Aprovação de CC Parte 2Dokument3 SeitenAprovação de CC Parte 2Trabalho DigitalNoch keine Bewertungen

- Esquema Saldo PaypalDokument1 SeiteEsquema Saldo PaypalJose clarindo Rodrigues da silvaNoch keine Bewertungen

- Shoppe Atualizado 2021Dokument3 SeitenShoppe Atualizado 2021Jordan100% (1)

- Tuto Ponto FrioDokument1 SeiteTuto Ponto FrioDomani PinattiNoch keine Bewertungen

- Aprovando Na AmazonDokument1 SeiteAprovando Na Amazonpedro henriqueNoch keine Bewertungen

- Novo Metodo Nitro Android-1-1Dokument2 SeitenNovo Metodo Nitro Android-1-1Vitor Vitor100% (2)

- Resumo Estendido - Dinheiro (Money) - Baseado No Livro De Tony RobbinsVon EverandResumo Estendido - Dinheiro (Money) - Baseado No Livro De Tony RobbinsNoch keine Bewertungen

- GeomanciaDokument6 SeitenGeomanciayairalon100% (2)

- Estrela de BelémDokument6 SeitenEstrela de Belémyairalon100% (1)

- Pessach - AltaDokument10 SeitenPessach - Altayairalon100% (2)

- PirâmidesDokument5 SeitenPirâmidesyairalon100% (6)

- Prospecto Curso Completo de ToráDokument2 SeitenProspecto Curso Completo de Toráyairalon100% (1)

- ProspectoDokument8 SeitenProspectoyairalon100% (1)

- AmorDokument5 SeitenAmoryairalon100% (3)

- Centelhas de LuzDokument4 SeitenCentelhas de Luzyairalon100% (4)

- Noé PDFDokument6 SeitenNoé PDFyairalon100% (3)

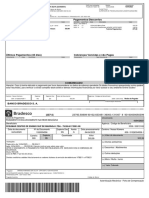

- Cobranças Pagamentos/Descontos: BRENDA MENDES DA SILVA (23218360-5) 10/04/2023Dokument1 SeiteCobranças Pagamentos/Descontos: BRENDA MENDES DA SILVA (23218360-5) 10/04/2023Brenda MendesNoch keine Bewertungen

- Detalhes Do Cartão de CréditoDokument2 SeitenDetalhes Do Cartão de CréditoCaio Gabriel67% (3)

- Conta HabitesseDokument2 SeitenConta HabitesseJúlio PinottiNoch keine Bewertungen

- Capítulo 01 JUROS SIMPLES PDFDokument3 SeitenCapítulo 01 JUROS SIMPLES PDFAlexandra Nascimento100% (1)

- Avaliação de Projetos - Análise IndividualDokument57 SeitenAvaliação de Projetos - Análise IndividualLeandro SilvaNoch keine Bewertungen

- Aula Pratica 1Dokument2 SeitenAula Pratica 1ponguaneelsa649Noch keine Bewertungen

- Next PDF 7475632906788859606Dokument1 SeiteNext PDF 7475632906788859606Kathleen TeixeiraNoch keine Bewertungen

- Modulo 1 Lavagem de DinheiroDokument35 SeitenModulo 1 Lavagem de DinheiroLuciana Clara100% (1)

- Aula 5 - INVENTÁRIO E BALANÇODokument8 SeitenAula 5 - INVENTÁRIO E BALANÇORuben ChivaleNoch keine Bewertungen

- Apresentacao Institucional BMIDokument20 SeitenApresentacao Institucional BMIWesley MaffeiNoch keine Bewertungen

- Questões ANPEC Relativas Ao Tópico 6 Com Resp ComentadadaDokument20 SeitenQuestões ANPEC Relativas Ao Tópico 6 Com Resp ComentadadaIago Henrique Rodrigues MonteiroNoch keine Bewertungen

- Auxiliar Da ES - 3 Trimestre 2023Dokument90 SeitenAuxiliar Da ES - 3 Trimestre 2023Elias Campos JúniorNoch keine Bewertungen

- Caso Resolvido L Mapa Fluxos Caixa L TotalDokument11 SeitenCaso Resolvido L Mapa Fluxos Caixa L TotalCarla MarisaNoch keine Bewertungen

- Peça Teatral-Adolescentes2024Dokument10 SeitenPeça Teatral-Adolescentes2024admarchilalaNoch keine Bewertungen

- Análise de Cenários Econômicos - ConsolidadoDokument174 SeitenAnálise de Cenários Econômicos - ConsolidadocristianoantenorNoch keine Bewertungen

- Total Da Fatura R$Dokument2 SeitenTotal Da Fatura R$Sidnéa Balbino da Silva balbinoNoch keine Bewertungen

- Ficha de CompensaçãoDokument1 SeiteFicha de CompensaçãoJosé Medeiros100% (1)

- Glossario em ComprasDokument40 SeitenGlossario em ComprasNetto Santana Henriques SanttanaNoch keine Bewertungen

- Guiaroteiro Net Actual Abril 2020 Compressed 2Dokument90 SeitenGuiaroteiro Net Actual Abril 2020 Compressed 2Raquel Mendes E CameloNoch keine Bewertungen

- Live #13 - Os Riscos Da Comunicação Nas Redes SociaisDokument20 SeitenLive #13 - Os Riscos Da Comunicação Nas Redes SociaisAndreia CamposNoch keine Bewertungen

- Resenha Critica - Matematica FinanceiraDokument8 SeitenResenha Critica - Matematica FinanceiraantonioNoch keine Bewertungen

- Apostila de Matemática 5º AnoDokument9 SeitenApostila de Matemática 5º AnoGiovani RosangelaNoch keine Bewertungen

- Rendas Variáveis - RevisedDokument12 SeitenRendas Variáveis - RevisedBrunoNoch keine Bewertungen

- Contabilidade 2.0Dokument3 SeitenContabilidade 2.0MT QWEYR0ZNoch keine Bewertungen

- Formulário de Liberação para Negociação de Cotas: Informações Sobre A OfertaDokument1 SeiteFormulário de Liberação para Negociação de Cotas: Informações Sobre A OfertanoahkrpgNoch keine Bewertungen

- Andrei Sheiner - A História Da MoedaDokument9 SeitenAndrei Sheiner - A História Da MoedaAnonymous 5a8U67XrlNoch keine Bewertungen

- Livro DiárioDokument7 SeitenLivro DiárioMiqueias FerreiraNoch keine Bewertungen

- Prova Eletrônica - Cenários Socioeconômicos 4Dokument10 SeitenProva Eletrônica - Cenários Socioeconômicos 4ViviCharelloNoch keine Bewertungen

- Livro Contabilidade BásicaDokument92 SeitenLivro Contabilidade BásicaPatrícia VianaNoch keine Bewertungen

- Exercício 1Dokument3 SeitenExercício 1Dathan NobregaNoch keine Bewertungen