Das könnte Ihnen auch gefallen

- Tarea 7 Coordinación FiscalDokument5 SeitenTarea 7 Coordinación FiscalDaniel VielmaNoch keine Bewertungen

- Derecho Fiscal ConstitucionalDokument6 SeitenDerecho Fiscal ConstitucionalosCAr052378CNoch keine Bewertungen

- Principios Constitucionales de Las ContribucionesDokument7 SeitenPrincipios Constitucionales de Las Contribucionesmargarita del angelNoch keine Bewertungen

- El Hecho Imponible y El Hecho GeneradorDokument2 SeitenEl Hecho Imponible y El Hecho GeneradorCecilia Alarcon0% (1)

- Ventajas e Inconvenientes Del Régimen de Consolidación FiscalDokument5 SeitenVentajas e Inconvenientes Del Régimen de Consolidación FiscalGaby RamiroNoch keine Bewertungen

- Unidad 5. ProdeconDokument6 SeitenUnidad 5. ProdeconMonse RodriguezNoch keine Bewertungen

- Derecho Fiscal en Mexico IIDokument24 SeitenDerecho Fiscal en Mexico IIElmer ZavalaNoch keine Bewertungen

- Fideicomisos en MexicoDokument4 SeitenFideicomisos en MexicoAlejandro PerezNoch keine Bewertungen

- Derecho Fiscal Unidad 2 y 3Dokument56 SeitenDerecho Fiscal Unidad 2 y 3Andrea DomínguezNoch keine Bewertungen

- Ley de Coordinación Fiscal TesisDokument130 SeitenLey de Coordinación Fiscal TesisAldo CruzNoch keine Bewertungen

- Visita DomiciliariaDokument7 SeitenVisita DomiciliariaJESSI CHAVEZNoch keine Bewertungen

- Clasificacion de Las Fuentes Del Derecho Del Derecho FiscalDokument4 SeitenClasificacion de Las Fuentes Del Derecho Del Derecho FiscalEduardo SeguraNoch keine Bewertungen

- El Impuesto Sobre Un Auto NuevoDokument4 SeitenEl Impuesto Sobre Un Auto NuevoFanny AquinoNoch keine Bewertungen

- Creditos Fiscales CFF ArtDokument5 SeitenCreditos Fiscales CFF ArtDulce Cedillo CNoch keine Bewertungen

- Sociedades Mercantiles en MexicoDokument2 SeitenSociedades Mercantiles en MexicoMiguel Angel ArgüellesNoch keine Bewertungen

- Derecho Fiscal Introduccion - Primera UnidadDokument26 SeitenDerecho Fiscal Introduccion - Primera UnidadRafael EspanaNoch keine Bewertungen

- Impuestos en MéxicoDokument13 SeitenImpuestos en MéxicoEmeNoch keine Bewertungen

- Practica Cuestionario Prof Hugo Carrasco IriarteDokument13 SeitenPractica Cuestionario Prof Hugo Carrasco IriarteRene RextNoch keine Bewertungen

- Estimulo FiscalDokument12 SeitenEstimulo Fiscalnoelia yazmin ricardo diaz100% (1)

- Principios Constitucionales en Materia FiscalDokument6 SeitenPrincipios Constitucionales en Materia FiscalNaomi ReyesNoch keine Bewertungen

- Ensayo Australia-México, Doble Tributación.Dokument7 SeitenEnsayo Australia-México, Doble Tributación.eileenNoch keine Bewertungen

- Derechos de Los ContribuyentesDokument9 SeitenDerechos de Los ContribuyentesCortés Sánchez Urías Alain100% (2)

- Recursos FiscalDokument20 SeitenRecursos FiscalPrimo Vergara100% (1)

- La Estructura Fiscal en MéxicoDokument12 SeitenLa Estructura Fiscal en MéxicoViviana Duran100% (1)

- XIV - Acuerdos Conclusivos Primer Medio Alternativo de Solución de Controversias en Auditorías FiscalesDokument38 SeitenXIV - Acuerdos Conclusivos Primer Medio Alternativo de Solución de Controversias en Auditorías Fiscalesrilojg100% (1)

- Trabajo Contribuciones Indirectas y EstatalesDokument28 SeitenTrabajo Contribuciones Indirectas y Estatalesdaniel rodriguezNoch keine Bewertungen

- Cuotas CompensatoriasDokument8 SeitenCuotas CompensatoriasMagnolia Hernández Amaro100% (1)

- Principios Constitucionales de Las ContribucionesDokument2 SeitenPrincipios Constitucionales de Las ContribucionesMarisol Valverde100% (1)

- Creditos FiscalesDokument26 SeitenCreditos FiscalesRaul RojasNoch keine Bewertungen

- Importancia Dictamen Tecnico CNBVDokument2 SeitenImportancia Dictamen Tecnico CNBVFISCAL DOSNoch keine Bewertungen

- Que Es ProdeconDokument7 SeitenQue Es ProdeconIgnacio Lopez LiraNoch keine Bewertungen

- Inversion ExtranjeraDokument8 SeitenInversion ExtranjeraOscar Perez ZaragozaNoch keine Bewertungen

- Antidumping y CuotasDokument8 SeitenAntidumping y CuotasDana Alexia Sánchez MacíasNoch keine Bewertungen

- Tribunal Federal de Justicia Fiscal y AdministrativaDokument37 SeitenTribunal Federal de Justicia Fiscal y AdministrativaAgustin San SebastianNoch keine Bewertungen

- 7 Estructura Del Capitulo II Del Titulo IV de La Ley Del ISR, Relativo A Los Ingresos Por Actividades Empresariales y ProfesionalesDokument2 Seiten7 Estructura Del Capitulo II Del Titulo IV de La Ley Del ISR, Relativo A Los Ingresos Por Actividades Empresariales y ProfesionalesYolanda Lopez de CamachoNoch keine Bewertungen

- Análisis Del Art, 31 Constitucional Derecho FiscalDokument22 SeitenAnálisis Del Art, 31 Constitucional Derecho FiscalMaryLou AlvarezNoch keine Bewertungen

- Estímulos Fiscales, Deducciones y Exenciones FiscalesDokument8 SeitenEstímulos Fiscales, Deducciones y Exenciones FiscalesUriel SantiagoNoch keine Bewertungen

- Visita DomiciliariaDokument22 SeitenVisita DomiciliariaAdrian Gow KerriganNoch keine Bewertungen

- Fuentes Del Derecho FiscalDokument15 SeitenFuentes Del Derecho FiscalGuillermo PalomoNoch keine Bewertungen

- Delitos Fiscales (Jul-15)Dokument43 SeitenDelitos Fiscales (Jul-15)Star ZtarNoch keine Bewertungen

- Análisis de La Ley de Coordinación Fiscal MexicanaDokument3 SeitenAnálisis de La Ley de Coordinación Fiscal MexicanaJason MacíasNoch keine Bewertungen

- Medios de Control de Legalidad y Constitucionalidad en Materia Tributaria y de DerechosDokument13 SeitenMedios de Control de Legalidad y Constitucionalidad en Materia Tributaria y de DerechosNohemi BustillosNoch keine Bewertungen

- Infracciones y Delitos FiscalesDokument34 SeitenInfracciones y Delitos FiscalesHeEiizkä YDiieh Pekqe67% (6)

- La Evasión Fiscal, Origen y Medidas de Acción para CombatirlasDokument14 SeitenLa Evasión Fiscal, Origen y Medidas de Acción para CombatirlasSolMedinaNoch keine Bewertungen

- Impuestos en MexicoDokument3 SeitenImpuestos en MexicoFernanda Mendoza VazquezNoch keine Bewertungen

- Contribuciones FiscalesDokument3 SeitenContribuciones FiscalesAna VieraNoch keine Bewertungen

- Trabajo de Impuestos Municipales 2Dokument12 SeitenTrabajo de Impuestos Municipales 2Delvalle SanchezNoch keine Bewertungen

- Derecho TributarioDokument84 SeitenDerecho TributarioDAG100% (1)

- Derecho FinancieroDokument14 SeitenDerecho FinancieroDiegoMC96Noch keine Bewertungen

- Beps Trabajo RealizadoDokument13 SeitenBeps Trabajo RealizadoBraan GalindezNoch keine Bewertungen

- Resumen Del Procedimiento de Conciliación Ante CONDUSEFDokument4 SeitenResumen Del Procedimiento de Conciliación Ante CONDUSEFTere Navarro CNoch keine Bewertungen

- Delitos FiscalesDokument28 SeitenDelitos FiscalesRebecca MendozaNoch keine Bewertungen

- Economia DescriptivaDokument3 SeitenEconomia DescriptivaRaimon KoudsiNoch keine Bewertungen

- Las Autoridades Fiscales en México-Alex1200Dokument22 SeitenLas Autoridades Fiscales en México-Alex1200Alejandro Garcia100% (1)

- Mapa Conceptual Propiedad IntelectualDokument1 SeiteMapa Conceptual Propiedad IntelectualByron D “Danon94”Noch keine Bewertungen

- 1.7 Objeto Del Derecho FiscalDokument2 Seiten1.7 Objeto Del Derecho FiscalUriel SantiagoNoch keine Bewertungen

- Unidades 1 y 2Dokument33 SeitenUnidades 1 y 2Manuel Barrientos Palacios100% (6)

- Monografia Derecho FiscalDokument77 SeitenMonografia Derecho FiscalGarcia MarNoch keine Bewertungen

- Actividad Financiera Del EstadoDokument28 SeitenActividad Financiera Del EstadoMaria RamirezNoch keine Bewertungen

- Amparo Contra El Servicio Militar Nacional - Gonzalez CancinoDokument9 SeitenAmparo Contra El Servicio Militar Nacional - Gonzalez CancinoAugustoLopezNoch keine Bewertungen

- Demandas Especificas SECTUR Conv 2012Dokument39 SeitenDemandas Especificas SECTUR Conv 2012AugustoLopezNoch keine Bewertungen

- Antecedentes y Concepto Del Juicio de AmparoDokument13 SeitenAntecedentes y Concepto Del Juicio de AmparoAugustoLopezNoch keine Bewertungen

- Sentencia Ja 703-2017Dokument31 SeitenSentencia Ja 703-2017AugustoLopezNoch keine Bewertungen

- Mapa Curricular Programas MEIF2008 DerechoDokument1 SeiteMapa Curricular Programas MEIF2008 DerechopahozithaNoch keine Bewertungen

- Mapa Curricular Programas MEIF2008 DerechoDokument1 SeiteMapa Curricular Programas MEIF2008 DerechopahozithaNoch keine Bewertungen

- Demanda Por Prescripcion PositivaDokument5 SeitenDemanda Por Prescripcion Positivagugu1193% (41)

- Patrones ConocidosDokument8 SeitenPatrones ConocidosAugustoLopezNoch keine Bewertungen

- Hoja AzulDokument3 SeitenHoja AzulAugustoLopezNoch keine Bewertungen

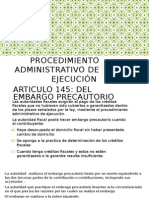

- Procedimiento Administrativo de EjecuciónDokument6 SeitenProcedimiento Administrativo de EjecuciónAugustoLopezNoch keine Bewertungen

- CesarDokument1 SeiteCesarAugustoLopezNoch keine Bewertungen

- Cotizav 20140924 094b33Dokument2 SeitenCotizav 20140924 094b33AugustoLopezNoch keine Bewertungen

- Constitución Política de Los Estados Unidos MexicanosDokument27 SeitenConstitución Política de Los Estados Unidos MexicanosAugustoLopezNoch keine Bewertungen

- Capitulo 5Dokument19 SeitenCapitulo 5AugustoLopezNoch keine Bewertungen

- Az Cpnstrucciones AT N:: FechaDokument2 SeitenAz Cpnstrucciones AT N:: FechaAugustoLopezNoch keine Bewertungen

- Codigo de Procedimientos Civiles para El Estado de VeracruzDokument156 SeitenCodigo de Procedimientos Civiles para El Estado de VeracruzAugustoLopezNoch keine Bewertungen

- Catalogo Tecnolite 21Dokument1 SeiteCatalogo Tecnolite 21AugustoLopezNoch keine Bewertungen

- Dialnet LaNecesidadDeUnaReformaAlCodigoCivilDeHidalgoEnMat 4398446Dokument24 SeitenDialnet LaNecesidadDeUnaReformaAlCodigoCivilDeHidalgoEnMat 4398446AugustoLopezNoch keine Bewertungen

- Solicitud de Altas Bajas y Modificaciones Al IMSS (02!10!2014)Dokument9 SeitenSolicitud de Altas Bajas y Modificaciones Al IMSS (02!10!2014)AugustoLopezNoch keine Bewertungen

- Megias Diseño de ServiciosDokument8 SeitenMegias Diseño de ServiciosZullyNoch keine Bewertungen

- Magnitudes FísicasDokument4 SeitenMagnitudes FísicasLuis Enrique100% (1)

- Asiento ContablesDokument13 SeitenAsiento ContablesAle AndradeNoch keine Bewertungen

- Shotcrete Informe t2Dokument43 SeitenShotcrete Informe t2davidNoch keine Bewertungen

- Tema 2 Conmutacion-Teoria v3Dokument64 SeitenTema 2 Conmutacion-Teoria v3anduva8Noch keine Bewertungen

- Resumen Keynes Vs HayekDokument6 SeitenResumen Keynes Vs HayekNinoska CarvajalNoch keine Bewertungen

- COFAEDokument146 SeitenCOFAEsimonaemoracNoch keine Bewertungen

- Alto VoltajeDokument6 SeitenAlto Voltajejagonzalezf11Noch keine Bewertungen

- CuadroDokument1 SeiteCuadroDeicy MartínezNoch keine Bewertungen

- Plan de Tesis Silupu-RamosDokument24 SeitenPlan de Tesis Silupu-RamosPercy RamosNoch keine Bewertungen

- Asignación Familiar, Gratificación y BonificaciónDokument9 SeitenAsignación Familiar, Gratificación y BonificaciónFabricio David Rodriguez MercadoNoch keine Bewertungen

- Robot StructuralDokument2 SeitenRobot StructuralEduardo Manuel Saavedra LizarazúNoch keine Bewertungen

- X3 Procedimiento de Activacion Espanol Idx 3Dokument2 SeitenX3 Procedimiento de Activacion Espanol Idx 3Enrique MerinoNoch keine Bewertungen

- 1.tecnicas de La Intervencion PDFDokument21 Seiten1.tecnicas de La Intervencion PDFMaria Cecilia AmarisNoch keine Bewertungen

- PROCEDIMIENTO MANTENCION Y REPARACION EQUIPOS Rev 01Dokument20 SeitenPROCEDIMIENTO MANTENCION Y REPARACION EQUIPOS Rev 01Eric Felipe Ramirez JaraNoch keine Bewertungen

- Unidad 10 - Entramados Verticales-CorregidoDokument40 SeitenUnidad 10 - Entramados Verticales-CorregidoYtyus BlackNoch keine Bewertungen

- Ejecucion de Credito Fiscal MonografiaDokument2 SeitenEjecucion de Credito Fiscal MonografiaYUCUYARNoch keine Bewertungen

- POWER BI Brochure ActualDokument9 SeitenPOWER BI Brochure Actualmasacre002Noch keine Bewertungen

- MULTINOMIALDokument9 SeitenMULTINOMIALMeel CoriNoch keine Bewertungen

- Decreto 1609 Sustancias Peligrosas 2012Dokument100 SeitenDecreto 1609 Sustancias Peligrosas 2012cesarbravo415100% (1)

- Copia Bit A BitDokument11 SeitenCopia Bit A BitMarcos Alberto Mosqueda SotoNoch keine Bewertungen

- Formulario 790 007 SGMP Es Es-Auxilio-judicialDokument4 SeitenFormulario 790 007 SGMP Es Es-Auxilio-judicialSarita SanchezNoch keine Bewertungen

- Proyecto de Operaciones Unitarias IIDokument14 SeitenProyecto de Operaciones Unitarias IIAnilis VincesNoch keine Bewertungen

- 5 2do - BGU. PROYECTO ARTÍSTICADokument3 Seiten5 2do - BGU. PROYECTO ARTÍSTICAViveres EnGeneralNoch keine Bewertungen

- 2.8 Estudio de Tiempos MuertosDokument11 Seiten2.8 Estudio de Tiempos MuertosChuy Caballero100% (3)

- Caso Innovacion IsraeliDokument9 SeitenCaso Innovacion IsraeliLuis Jose Vasquez PinedaNoch keine Bewertungen

- Analisis FodaDokument1 SeiteAnalisis FodaKatherine CorderoNoch keine Bewertungen

- 01 Jefe de SsmaDokument2 Seiten01 Jefe de SsmaBecker Quispe CerronNoch keine Bewertungen

- Qué Es El Cifrado de Redes LAN Inalámbricas y Por Qué Se UtilizaDokument6 SeitenQué Es El Cifrado de Redes LAN Inalámbricas y Por Qué Se UtilizaFrs DevNoch keine Bewertungen

- FGPR - 260 - 06 - Descripción de Roles - V - 1.0Dokument6 SeitenFGPR - 260 - 06 - Descripción de Roles - V - 1.0maria jose gomez gilNoch keine Bewertungen