Das könnte Ihnen auch gefallen

- Comercialización de Compost. Universidad Continental PDFDokument6 SeitenComercialización de Compost. Universidad Continental PDFjocshuNoch keine Bewertungen

- Exp - 00016-2017-74-5001-JR-PE-01Dokument41 SeitenExp - 00016-2017-74-5001-JR-PE-01ConvocaRedesNoch keine Bewertungen

- Diligencias Que Realiza El PeritoDokument4 SeitenDiligencias Que Realiza El PeritoMargot Huanca TorresNoch keine Bewertungen

- Producción y Comercialización de CompostDokument88 SeitenProducción y Comercialización de CompostMehykker Guillermo Ancho RojasNoch keine Bewertungen

- Modelo Informe de Auditoría OCIDokument18 SeitenModelo Informe de Auditoría OCIJose Luis López0% (1)

- Practica Cuenta Hipotesis de Empresa en MarchaDokument5 SeitenPractica Cuenta Hipotesis de Empresa en MarchaFranzNoch keine Bewertungen

- Peru Formato Registro Compras (2018)Dokument6 SeitenPeru Formato Registro Compras (2018)Eduard LacherreNoch keine Bewertungen

- PLANEAMIENTO ESTRATEGICO Universidad Alas Peruanas Filial ArequipaDokument19 SeitenPLANEAMIENTO ESTRATEGICO Universidad Alas Peruanas Filial ArequipaCarlos HuarcaNoch keine Bewertungen

- Planificación Financiera A Corto PlazoDokument3 SeitenPlanificación Financiera A Corto PlazoIris Saromo SalinasNoch keine Bewertungen

- Gerencia FinancieraDokument4 SeitenGerencia Financieranancy sumalave50% (6)

- El Papel Del BCRP en El Equilibrio Económico Del PeruDokument6 SeitenEl Papel Del BCRP en El Equilibrio Económico Del PeruYhoshy ZeballosNoch keine Bewertungen

- Trabajo ChoyDokument9 SeitenTrabajo ChoyPercy Espinoza VergaraNoch keine Bewertungen

- Presentacion Nic 27. Niif 10, Nic 28, Nic 31, Niif 11 e Ifrs3Dokument58 SeitenPresentacion Nic 27. Niif 10, Nic 28, Nic 31, Niif 11 e Ifrs3GERMAN ANGELNoch keine Bewertungen

- Instructivo Formato 1 EjecucionDokument28 SeitenInstructivo Formato 1 EjecucionMiCeNo VargasNoch keine Bewertungen

- Mecanica de Rocas ESTACIONESDokument145 SeitenMecanica de Rocas ESTACIONESalbertNoch keine Bewertungen

- Tesis: El Planeamiento Tributario en El Sector de Transportes de La Cuidad de LimaDokument101 SeitenTesis: El Planeamiento Tributario en El Sector de Transportes de La Cuidad de LimaE Garcia parejasNoch keine Bewertungen

- Vaso de LecheDokument29 SeitenVaso de LecheSolii FloresNoch keine Bewertungen

- Premoldeados TacnaDokument29 SeitenPremoldeados TacnaWilliams Ramirez VelasquezNoch keine Bewertungen

- Estructura Plan - de - MarketingDokument4 SeitenEstructura Plan - de - MarketingCarla M. Ccama TurpoNoch keine Bewertungen

- Producir o ComprarDokument9 SeitenProducir o ComprarAmistad BecergNoch keine Bewertungen

- Informe PericialDokument19 SeitenInforme PericialWalter Martin Perez Carranza100% (1)

- Trabajo FisicoDokument17 SeitenTrabajo FisicoFRANKLIN NOEL VILLAR PALACIOSNoch keine Bewertungen

- La Queja AdministrativaDokument5 SeitenLa Queja AdministrativaCiro Jara MejíaNoch keine Bewertungen

- Indice para La Presentacion Del Caso 02 Rossanjhela Jhoseline Mandujano OreDokument9 SeitenIndice para La Presentacion Del Caso 02 Rossanjhela Jhoseline Mandujano OreJhoseline MandujanoNoch keine Bewertungen

- Examen Parcial 09.09.2022Dokument4 SeitenExamen Parcial 09.09.2022Tony MUSICNoch keine Bewertungen

- Banco de DatosDokument1 SeiteBanco de DatosDiario GestiónNoch keine Bewertungen

- CPM 02 2023 Anexo3Dokument1.602 SeitenCPM 02 2023 Anexo3Jonathan Alva100% (1)

- Planeacion Auditoria OperacionalDokument10 SeitenPlaneacion Auditoria OperacionalRomulo PocolNoch keine Bewertungen

- Esquema Del Proceso de La Auditoria FinancieraDokument30 SeitenEsquema Del Proceso de La Auditoria FinancieraJhonatan Elías DavidNoch keine Bewertungen

- Memorandum de Planeamiento - Aud. EE - FFDokument24 SeitenMemorandum de Planeamiento - Aud. EE - FFJulio FelipeNoch keine Bewertungen

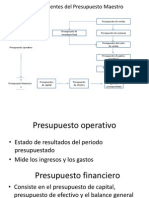

- Presupuesto MaestroDokument10 SeitenPresupuesto MaestrothegamaNoch keine Bewertungen

- Ley de Profesionalización. LEY #13253Dokument5 SeitenLey de Profesionalización. LEY #13253VanesSa Perez RuizNoch keine Bewertungen

- Analisis de Policas Macroeconomicas y La Crisis Del Sector SaludDokument22 SeitenAnalisis de Policas Macroeconomicas y La Crisis Del Sector SaludKaren HernándezNoch keine Bewertungen

- Lectura 01 Peritaje Campo PenalDokument4 SeitenLectura 01 Peritaje Campo PenalkimberlyNoch keine Bewertungen

- Casos A Presentar Andrea, Jennifer, Kariana, MarieDokument9 SeitenCasos A Presentar Andrea, Jennifer, Kariana, MarieAndrea Alexandra Guevara LopezNoch keine Bewertungen

- Concar 2011Dokument6 SeitenConcar 2011Daniel Alomía Desmé100% (1)

- Informe de Auditoria de Transparencia-Universidad Andina Nestor Caceres Velasquez .................Dokument16 SeitenInforme de Auditoria de Transparencia-Universidad Andina Nestor Caceres Velasquez .................Leonardo Laqui CuevaNoch keine Bewertungen

- Finanzas Corporativas - El Costo Del CapitalDokument15 SeitenFinanzas Corporativas - El Costo Del CapitalPedro M Jesus100% (1)

- Proyecto 2Dokument38 SeitenProyecto 2Marcos Campos Chipa100% (1)

- Adj Enmienda 2 Tdr-Obra Casa Del Adulto Mayor Santa CruzDokument20 SeitenAdj Enmienda 2 Tdr-Obra Casa Del Adulto Mayor Santa CruzSantiago Parillo OhaNoch keine Bewertungen

- Model Hoja de Vida PDFDokument3 SeitenModel Hoja de Vida PDFLu BarrosoNoch keine Bewertungen

- Auditoria Tributaria y Fiscalizacion TributariaDokument3 SeitenAuditoria Tributaria y Fiscalizacion TributariaGiancarlos J-sNoch keine Bewertungen

- ATU - CAST-002-2021-BasesDokument8 SeitenATU - CAST-002-2021-BasesJuan Manuel Vilela ConsueloNoch keine Bewertungen

- Dscont JH GDokument4 SeitenDscont JH GJhon Anderson GonzalesNoch keine Bewertungen

- Cuál Es La Importancia de Las Hojas de Trabajo Elaborados Por Los PeritosDokument1 SeiteCuál Es La Importancia de Las Hojas de Trabajo Elaborados Por Los Peritosalcagian1Noch keine Bewertungen

- Costos LaboralesDokument14 SeitenCostos LaboralesErnesto FernandezNoch keine Bewertungen

- Aceros ArequipaDokument4 SeitenAceros ArequipaAnonymous qTrQLcQNoch keine Bewertungen

- Yordy PDFDokument101 SeitenYordy PDFYordi Mallma GamboaNoch keine Bewertungen

- DscontDokument7 SeitenDscontRigoberto HuayhuaNoch keine Bewertungen

- Libro de Ee - Ff. Práctica - Docx 1Dokument36 SeitenLibro de Ee - Ff. Práctica - Docx 1Jwsus Fc Crew VociferoNoch keine Bewertungen

- Notas A Los Ee - FFDokument12 SeitenNotas A Los Ee - FFtheunico_1990Noch keine Bewertungen

- HHJJDokument20 SeitenHHJJLopezNoch keine Bewertungen

- Oci EstructuraDokument25 SeitenOci EstructuraAnthony Zarate BautistaNoch keine Bewertungen

- Actividades Previas A La Auditoría de Cumplimiento y El ProcesoDokument8 SeitenActividades Previas A La Auditoría de Cumplimiento y El ProcesoRenzo PariNoch keine Bewertungen

- THbaripDokument222 SeitenTHbaripBanet Huañec VillenaNoch keine Bewertungen

- ISSAI 40 S - Control de Calidad para EFS - INTOSAI PDFDokument17 SeitenISSAI 40 S - Control de Calidad para EFS - INTOSAI PDFtacnaperuNoch keine Bewertungen

- Bases TeóricasDokument5 SeitenBases Teóricasjung3232 -Noch keine Bewertungen

- Cálculo de Intereses Por CTS No Depositada - Casos Prácticos PDFDokument2 SeitenCálculo de Intereses Por CTS No Depositada - Casos Prácticos PDFJulio Cesar Málaga ApazaNoch keine Bewertungen

- Tarea 4 de Evaluación y ProyectoDokument18 SeitenTarea 4 de Evaluación y ProyectoAnonymous DRedR0GNoch keine Bewertungen

- Escuela:: Instituto Tecnológico de Boca Del RioDokument8 SeitenEscuela:: Instituto Tecnológico de Boca Del RioBRAULIO GENARO CELEDONIO LARANoch keine Bewertungen

- Unidad 1, Conceptos Básicos de CalidadDokument19 SeitenUnidad 1, Conceptos Básicos de CalidadRaúl Monforte ChulinNoch keine Bewertungen

- U1, El Microprocesador (CPU)Dokument14 SeitenU1, El Microprocesador (CPU)Raúl Monforte ChulinNoch keine Bewertungen

- 1.1 Arquitectura Del CPU PDFDokument6 Seiten1.1 Arquitectura Del CPU PDFRaúl Monforte ChulinNoch keine Bewertungen

- Unidad 1, Análisis Del Protocolo de InvestigaciónDokument19 SeitenUnidad 1, Análisis Del Protocolo de InvestigaciónRaúl Monforte Chulin100% (1)

- Unidad 2, Organización y Dirección de Los Centros de InformáticaDokument40 SeitenUnidad 2, Organización y Dirección de Los Centros de InformáticaRaúl Monforte Chulin0% (1)

- U3, Aseguramiento de La Calidad de SoftwareDokument12 SeitenU3, Aseguramiento de La Calidad de SoftwareRaúl Monforte ChulinNoch keine Bewertungen

- U2, Normatividad en La Auditoría Informática 1Dokument10 SeitenU2, Normatividad en La Auditoría Informática 1Raúl Monforte ChulinNoch keine Bewertungen

- U4, El Chipset, Su Evolución y La Capacidad de Una Computadora1Dokument13 SeitenU4, El Chipset, Su Evolución y La Capacidad de Una Computadora1Raúl Monforte ChulinNoch keine Bewertungen

- 3.3 Relación de La Ing. de Software Con El SQADokument11 Seiten3.3 Relación de La Ing. de Software Con El SQARaúl Monforte ChulinNoch keine Bewertungen

- 1.4.2. Compromiso Total Con La Calidad.Dokument3 Seiten1.4.2. Compromiso Total Con La Calidad.Raúl Monforte Chulin100% (1)

- 1.4.1. La Calidad y El Mundo GlobalizadoDokument6 Seiten1.4.1. La Calidad y El Mundo GlobalizadoRaúl Monforte ChulinNoch keine Bewertungen

- 3.1 Recopilación de La Información OrganizacionalDokument14 Seiten3.1 Recopilación de La Información OrganizacionalRaúl Monforte ChulinNoch keine Bewertungen

- U3, Buses y Puertos EstándarDokument18 SeitenU3, Buses y Puertos EstándarRaúl Monforte Chulin50% (2)

- Laboratorio 6 - SoluciónDokument5 SeitenLaboratorio 6 - SoluciónLinda Paz100% (1)

- Costo de CapitalDokument22 SeitenCosto de Capitalmiriam garcia najarroNoch keine Bewertungen

- Casos IF - S1 y S2Dokument3 SeitenCasos IF - S1 y S2Dieguitoo TfNoch keine Bewertungen

- La Rebelion de Atlas - Ayn RandDokument54 SeitenLa Rebelion de Atlas - Ayn RandSergio100% (1)

- Titulos NifDokument1 SeiteTitulos NifJACQUELINE FLORESNoch keine Bewertungen

- Practica ERDokument9 SeitenPractica ERAndrea Yeri Desposorio FernandezNoch keine Bewertungen

- Mercado FinancieroDokument14 SeitenMercado FinancieromariaNoch keine Bewertungen

- Planificación de InversionesDokument3 SeitenPlanificación de Inversionesnestor_18Noch keine Bewertungen

- Tarea en Clase Costo de AccionesDokument3 SeitenTarea en Clase Costo de AccionesWarner Alberto MéridaNoch keine Bewertungen

- INTRODUCCIÓN FINANCIERA - Caso Práctico Unidad 2Dokument7 SeitenINTRODUCCIÓN FINANCIERA - Caso Práctico Unidad 2Yomi OcampoNoch keine Bewertungen

- 000 281622820002 PDFDokument17 Seiten000 281622820002 PDFjorgecasmenNoch keine Bewertungen

- Trabajo de Investigacion Unidad III. Derecho ProcesalDokument28 SeitenTrabajo de Investigacion Unidad III. Derecho ProcesalOs NoNoch keine Bewertungen

- Presupuesto de Inversiones Del ProyectoDokument42 SeitenPresupuesto de Inversiones Del Proyectojoe unacNoch keine Bewertungen

- 2.8 Requisitos para Operara en La Bolsa Mexicana de Valores PDFDokument4 Seiten2.8 Requisitos para Operara en La Bolsa Mexicana de Valores PDFLiliana BarreraNoch keine Bewertungen

- ISABEL GONZÁLEZ. 12°Q. Cuest. de Octubre - Formulación de ProyectosDokument4 SeitenISABEL GONZÁLEZ. 12°Q. Cuest. de Octubre - Formulación de ProyectosBarbara Jazmín HernándezNoch keine Bewertungen

- Balance GeneralDokument22 SeitenBalance GeneralWalther ChaupiNoch keine Bewertungen

- Presentacion-Clase Completa Corporate FinanceDokument26 SeitenPresentacion-Clase Completa Corporate FinancesantiagomurphysNoch keine Bewertungen

- JOSE ADELANTADO Reestructuracion de Los Estados de BienestarDokument30 SeitenJOSE ADELANTADO Reestructuracion de Los Estados de BienestarLucasDanieliNoch keine Bewertungen

- Mapa Conceptual Tema 7Dokument1 SeiteMapa Conceptual Tema 7Rick Jaimes0% (1)

- Salida Agregados Renta Juridicos AG 2020Dokument70 SeitenSalida Agregados Renta Juridicos AG 2020HECTOR GIRALDONoch keine Bewertungen

- Cuadro Comparativo RegimenDokument3 SeitenCuadro Comparativo RegimenAlejandra Ortega100% (1)

- Mercado Financiero MexicanoDokument21 SeitenMercado Financiero MexicanoAdriana Atoche RNoch keine Bewertungen

- Michal Kalecki PDFDokument21 SeitenMichal Kalecki PDFKatty Lucia A E0% (1)

- BVC1Dokument3 SeitenBVC1GustavoNoch keine Bewertungen

- Método Participación PatrimonialDokument22 SeitenMétodo Participación PatrimonialMiguel FonsecaNoch keine Bewertungen

- Encuesta Sobre Almacenes de Compraventa. (Respuestas)Dokument56 SeitenEncuesta Sobre Almacenes de Compraventa. (Respuestas)Dora ArangoNoch keine Bewertungen

- MangiDokument7 SeitenMangiVictor PuigNoch keine Bewertungen

- Examen Parcial - Semana 4 - Inv - Primer Bloque-Evaluacion de Proyectos - (Grupo6)Dokument14 SeitenExamen Parcial - Semana 4 - Inv - Primer Bloque-Evaluacion de Proyectos - (Grupo6)Karen Zanchez33% (3)

- Examen Parcial I Mercado de Capitales B - Rptas v1.0Dokument3 SeitenExamen Parcial I Mercado de Capitales B - Rptas v1.0carmen catacoraNoch keine Bewertungen

- PEITDokument14 SeitenPEITmesu_maroxoNoch keine Bewertungen