Das könnte Ihnen auch gefallen

- La Gracia de DiosDokument7 SeitenLa Gracia de DiosRAMON JUANNoch keine Bewertungen

- Contrato colectivo sector salud 2013Dokument60 SeitenContrato colectivo sector salud 2013Wiliam Paredes76% (17)

- Solucion Estructura de Las Palabras Morfemas y Lexemas 293Dokument4 SeitenSolucion Estructura de Las Palabras Morfemas y Lexemas 293Magodeoz de Oz100% (1)

- Caracterice El Objetivo Del Proceso de Enseñanza - Aprendizaje Como Categoría de La DidácticaDokument5 SeitenCaracterice El Objetivo Del Proceso de Enseñanza - Aprendizaje Como Categoría de La DidácticaDenisse Orrala Flores50% (4)

- Marc y Picard. La Interacción SocialDokument16 SeitenMarc y Picard. La Interacción Socialapi-376714186% (7)

- 3.m.capacitacion GuardasDokument66 Seiten3.m.capacitacion GuardasDairon De J. Tamayo PrésigaNoch keine Bewertungen

- Curriculum Maria JoseDokument4 SeitenCurriculum Maria JoseWiliam ParedesNoch keine Bewertungen

- 3.m.capacitacion GuardasDokument66 Seiten3.m.capacitacion GuardasDairon De J. Tamayo PrésigaNoch keine Bewertungen

- Auditoria Cuentas X CobrarDokument24 SeitenAuditoria Cuentas X CobrarWiliam Paredes100% (1)

- Trabajo Introduccion Al Derecho Aticulos 1 Al 42Dokument29 SeitenTrabajo Introduccion Al Derecho Aticulos 1 Al 42Wiliam ParedesNoch keine Bewertungen

- Carta de Solicitud NairobiDokument1 SeiteCarta de Solicitud NairobiWiliam ParedesNoch keine Bewertungen

- Resumen Registros Contables en GanaderiaDokument10 SeitenResumen Registros Contables en GanaderiaWiliam ParedesNoch keine Bewertungen

- Auditori ADokument4 SeitenAuditori ADilcia QuinteroNoch keine Bewertungen

- Calculo Daimir Huyani Abdul LoveraDokument3 SeitenCalculo Daimir Huyani Abdul LoveraWiliam ParedesNoch keine Bewertungen

- Reglamento Unellez AlumnosDokument16 SeitenReglamento Unellez AlumnosJose AristiguietaNoch keine Bewertungen

- ANEXODokument5 SeitenANEXOWiliam ParedesNoch keine Bewertungen

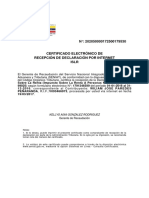

- Declaracion Islr Wiliam ParedesDokument1 SeiteDeclaracion Islr Wiliam ParedesWiliam ParedesNoch keine Bewertungen

- GL OsarioDokument37 SeitenGL OsarioWiliam ParedesNoch keine Bewertungen

- Historia Administración Pública Pensamiento ComplejoDokument4 SeitenHistoria Administración Pública Pensamiento ComplejoWiliam ParedesNoch keine Bewertungen

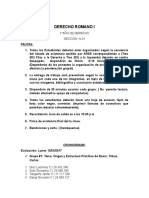

- Derecho Romano I CronogramaDokument3 SeitenDerecho Romano I CronogramaWiliam ParedesNoch keine Bewertungen

- Auditoria Cuentas X CobrarDokument24 SeitenAuditoria Cuentas X CobrarWiliam Paredes100% (1)

- Protección NiñosDokument154 SeitenProtección Niñoshelu5Noch keine Bewertungen

- Diccionario Juridico LatinoDokument191 SeitenDiccionario Juridico LatinoFreddy Villasmil100% (1)

- Basamento Legal Tributario ClinicasDokument8 SeitenBasamento Legal Tributario ClinicasWiliam ParedesNoch keine Bewertungen

- Cultura TributariaDokument38 SeitenCultura TributariaWiliam ParedesNoch keine Bewertungen

- SegsocdfDokument9 SeitenSegsocdfWiliam ParedesNoch keine Bewertungen

- Ivss JackelineDokument1 SeiteIvss JackelineWiliam ParedesNoch keine Bewertungen

- ANEXODokument5 SeitenANEXOWiliam ParedesNoch keine Bewertungen

- Acta de Cambio de HorarioDokument1 SeiteActa de Cambio de HorarioWiliam ParedesNoch keine Bewertungen

- InvestSoc VDokument9 SeitenInvestSoc VWiliam ParedesNoch keine Bewertungen

- Disciplinas JuridicaDokument12 SeitenDisciplinas JuridicaWiliam ParedesNoch keine Bewertungen

- Analisis FroDokument40 SeitenAnalisis FroFrancisca Milena Pinilla Salazar100% (1)

- Impuesto Actividades Económicas MunicipalesDokument10 SeitenImpuesto Actividades Económicas MunicipalesWiliam ParedesNoch keine Bewertungen

- Proyecto #06 Un Viaje Por El Peru-2Dokument36 SeitenProyecto #06 Un Viaje Por El Peru-2Karla Mostacero100% (1)

- Arte Pidemiológico: Semana EpidemiológicaDokument5 SeitenArte Pidemiológico: Semana EpidemiológicaDouglas CabreraNoch keine Bewertungen

- Introducción al texto expositivo sobre inseguridad ciudadanaDokument4 SeitenIntroducción al texto expositivo sobre inseguridad ciudadanaLeo ReyesNoch keine Bewertungen

- Espiritu, Alma y CuerpoDokument29 SeitenEspiritu, Alma y CuerpoFernando ParraNoch keine Bewertungen

- Taller n.2 - El Dios Que AdoramosDokument4 SeitenTaller n.2 - El Dios Que AdoramosOliviaNoch keine Bewertungen

- La Tregua Olímpica EkecheiriaDokument17 SeitenLa Tregua Olímpica EkecheiriaAndrixerosNoch keine Bewertungen

- TP #7 Instalaciones de VaporDokument13 SeitenTP #7 Instalaciones de VaporLuis Eduardo Antonio AguirreNoch keine Bewertungen

- Tarea1. .Dokument50 SeitenTarea1. .Rene De La CruzNoch keine Bewertungen

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - SEMIÓTICA - (GRUPO B01)Dokument13 SeitenEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - SEMIÓTICA - (GRUPO B01)Nikolas RodriguezNoch keine Bewertungen

- IR1-2012 Declaración Jurada de ISR para Persona Física1Dokument4 SeitenIR1-2012 Declaración Jurada de ISR para Persona Física1CesarNoch keine Bewertungen

- Practica - Aumentativos y Diminutivos - 18-08-2021Dokument3 SeitenPractica - Aumentativos y Diminutivos - 18-08-2021Faniita GarciaNoch keine Bewertungen

- Minoridad y rehabilitación: Estudio crítico de las posibilidades rehabilitatorias de las prácticas judiciales actualesDokument356 SeitenMinoridad y rehabilitación: Estudio crítico de las posibilidades rehabilitatorias de las prácticas judiciales actualesJuanGuillermoOjedaHernandezNoch keine Bewertungen

- Lab 2Dokument17 SeitenLab 2Patrick Hitedoshi Nakamura VillavicencioNoch keine Bewertungen

- Pastores en crisis: 20 factores que dificultan el ministerioDokument6 SeitenPastores en crisis: 20 factores que dificultan el ministerioGabriel GironNoch keine Bewertungen

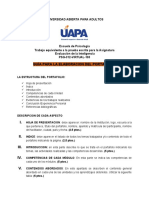

- Portafolio Como Prueba Final de Evaluación de La Inteligencia Psg-312-103Dokument3 SeitenPortafolio Como Prueba Final de Evaluación de La Inteligencia Psg-312-103Isamar Vargas100% (1)

- Contaminación Ambiental Ocasionado Por CESUR en El Disrito de CaracotoDokument2 SeitenContaminación Ambiental Ocasionado Por CESUR en El Disrito de CaracotoEdward YucraNoch keine Bewertungen

- Evaluación de Insecticidas para El Control Del Gusano Barrenador Del RueznoDokument68 SeitenEvaluación de Insecticidas para El Control Del Gusano Barrenador Del RueznoLucilia SericataNoch keine Bewertungen

- Res. Sunafil 039-2016Dokument1 SeiteRes. Sunafil 039-2016Marlene SanchezNoch keine Bewertungen

- Influencia Del Entorno en La Estructura de Las OrganizacionesDokument3 SeitenInfluencia Del Entorno en La Estructura de Las OrganizacionesManuel Aguilar CaroNoch keine Bewertungen

- Actividad 1. Elaboración de Un Puesto de Trabajo e Importancia de Un Plan de Sucesión en Las Empresas.Dokument16 SeitenActividad 1. Elaboración de Un Puesto de Trabajo e Importancia de Un Plan de Sucesión en Las Empresas.Alejandro Lopez BritoNoch keine Bewertungen

- Fabricación queso frescoDokument3 SeitenFabricación queso frescoJennifer SerratoNoch keine Bewertungen

- Contexto Historico-Cultural de La Primera Mitad Del Siglo XXDokument11 SeitenContexto Historico-Cultural de La Primera Mitad Del Siglo XXraziel83% (12)

- Examen Parcial Bioética 2022-2 Marlenis Susana Ruiz DiazDokument3 SeitenExamen Parcial Bioética 2022-2 Marlenis Susana Ruiz DiazSusa RuizNoch keine Bewertungen

- Simbolo SDokument12 SeitenSimbolo SJose Ignacio Guanire IbañezNoch keine Bewertungen

- Procedimiento de trabajo seguro para el llenado de sacosDokument3 SeitenProcedimiento de trabajo seguro para el llenado de sacosMarlon CristobalNoch keine Bewertungen

- Concurso de Artículos para La Primera Revista de Justicia Ambiental Del Ministerio Del AmbienteDokument4 SeitenConcurso de Artículos para La Primera Revista de Justicia Ambiental Del Ministerio Del AmbienteDiario Oficial El PeruanoNoch keine Bewertungen