Das könnte Ihnen auch gefallen

- Bullying en Venezuela Capitulo IIDokument19 SeitenBullying en Venezuela Capitulo IIdeborahmoreno81367% (3)

- La EmpresaDokument8 SeitenLa Empresadeborahmoreno813Noch keine Bewertungen

- Bases Teóricas Estados FinancierosDokument8 SeitenBases Teóricas Estados Financierosdeborahmoreno813Noch keine Bewertungen

- Ensayo Tributos Especiales e Ingresos ParafiscalesDokument5 SeitenEnsayo Tributos Especiales e Ingresos Parafiscalesdeborahmoreno813Noch keine Bewertungen

- Informe Auditoria Técnicas de Auditoría FiscalDokument7 SeitenInforme Auditoria Técnicas de Auditoría Fiscaldeborahmoreno813Noch keine Bewertungen

- Informe Direccion de Ventas Presupuesto de VentasDokument8 SeitenInforme Direccion de Ventas Presupuesto de Ventasdeborahmoreno813Noch keine Bewertungen

- Trabajo Legislacion Mercantil Completo PagaresDokument12 SeitenTrabajo Legislacion Mercantil Completo Pagaresdeborahmoreno813Noch keine Bewertungen

- Números índices: concepto, tipos e importanciaDokument18 SeitenNúmeros índices: concepto, tipos e importanciadeborahmoreno813Noch keine Bewertungen

- Control Sobre La Fuerza de VentasDokument13 SeitenControl Sobre La Fuerza de Ventasdeborahmoreno813Noch keine Bewertungen

- Código ética publicidadDokument2 SeitenCódigo ética publicidaddeborahmoreno81380% (5)

- Estrategia y FodaDokument5 SeitenEstrategia y Fodadeborahmoreno813100% (1)

- Actividad FinancieraDokument2 SeitenActividad Financieradeborahmoreno813Noch keine Bewertungen

- Herramientas de Corel Draw. Diseño Gráfico IIDokument8 SeitenHerramientas de Corel Draw. Diseño Gráfico IIdeborahmoreno813Noch keine Bewertungen

- Direccion de Ventas y La FVDokument6 SeitenDireccion de Ventas y La FVdeborahmoreno813Noch keine Bewertungen

- Capitulo 4 TributariaDokument24 SeitenCapitulo 4 Tributariadeborahmoreno813Noch keine Bewertungen

- Analisis Sobre Impuesto Al Valor Agregado IVA en VenezuelaDokument4 SeitenAnalisis Sobre Impuesto Al Valor Agregado IVA en Venezueladeborahmoreno813Noch keine Bewertungen

- Monografia Practica PreprofesionalDokument19 SeitenMonografia Practica Preprofesional02-CF-HU-YESICA LYS PEREZ VERANoch keine Bewertungen

- CONTABILIDADDokument23 SeitenCONTABILIDADLaura VargasNoch keine Bewertungen

- OACV Temario Unidad 3Dokument18 SeitenOACV Temario Unidad 3Lau MarínNoch keine Bewertungen

- Cuadro comparativo entre contabilidad financiera y administrativaDokument6 SeitenCuadro comparativo entre contabilidad financiera y administrativaEmir EstrellaNoch keine Bewertungen

- 16 - F004-P006-GPFI GUIA No. 16 NOMINA - CONT PDFDokument15 Seiten16 - F004-P006-GPFI GUIA No. 16 NOMINA - CONT PDFJhOn LaRaNoch keine Bewertungen

- Actividad de Aprendizaje 2Dokument6 SeitenActividad de Aprendizaje 2Teresy CruzNoch keine Bewertungen

- Revista Crecer Empresarial Costos Directos Subjetivos Como Consecuencia de Los Accidentes LaboralesDokument8 SeitenRevista Crecer Empresarial Costos Directos Subjetivos Como Consecuencia de Los Accidentes LaboralesINFO SMONoch keine Bewertungen

- Incalpaca PDFDokument116 SeitenIncalpaca PDFSofia Cateriano UlloaNoch keine Bewertungen

- Proy Cami Copacabana Kassani DVP RemasterizadoDokument4 SeitenProy Cami Copacabana Kassani DVP RemasterizadoLuis Angel Quispe ApazaNoch keine Bewertungen

- Modelo Dictamen NegativoDokument2 SeitenModelo Dictamen NegativoJose Rios TurpoNoch keine Bewertungen

- Contabilidad Gubernamental I: Depreciación y ComprasDokument15 SeitenContabilidad Gubernamental I: Depreciación y ComprasJavier Casavilca Saavedra100% (1)

- Historial de Notas BeckerDokument3 SeitenHistorial de Notas BeckerBEKERNoch keine Bewertungen

- Formato de Balance GeneralDokument4 SeitenFormato de Balance GeneralEduardo Adrian Chuc CahuichNoch keine Bewertungen

- Conta II - UD 1 - Normalización - PrácticasDokument49 SeitenConta II - UD 1 - Normalización - PrácticasCarlos Rodriguez SanchezNoch keine Bewertungen

- Ciclo de TransaccionesDokument10 SeitenCiclo de Transaccionesfernando monroyNoch keine Bewertungen

- Guia Aprendizaje Unidad 1 Costos IIDokument23 SeitenGuia Aprendizaje Unidad 1 Costos IIJuanCamiloRamirezNoch keine Bewertungen

- CONDUCTADokument2 SeitenCONDUCTAJohanna Vargas HernandezNoch keine Bewertungen

- SECP 6 Normas Interprofesionales para El Ejercicio de La Función de ComisarioDokument29 SeitenSECP 6 Normas Interprofesionales para El Ejercicio de La Función de Comisariojose reyesNoch keine Bewertungen

- TRABAJO FINAL Paola MenesesDokument39 SeitenTRABAJO FINAL Paola MenesesSofía BermúdezNoch keine Bewertungen

- Planeacion Financiera Enero Junio 2018Dokument127 SeitenPlaneacion Financiera Enero Junio 2018Hector RodriguezNoch keine Bewertungen

- Ley Núm. 33-18, de Partidos, Agrupaciones y Movimientos Políticos.Dokument17 SeitenLey Núm. 33-18, de Partidos, Agrupaciones y Movimientos Políticos.jeffryNoch keine Bewertungen

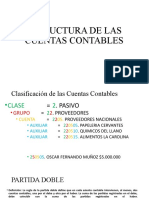

- Estructura de Las Cuentas ContablesDokument6 SeitenEstructura de Las Cuentas ContablesDerly Fernanda Lopez MendezNoch keine Bewertungen

- Archivos de AuditoriaDokument4 SeitenArchivos de AuditoriaCesarNoch keine Bewertungen

- Tarea Practicum 3.1 Periodo Octubre 2019 - Febrero 2020Dokument47 SeitenTarea Practicum 3.1 Periodo Octubre 2019 - Febrero 2020Alejandro Perez67% (3)

- Estado Flujo de EfectivoDokument5 SeitenEstado Flujo de Efectivolila12Noch keine Bewertungen

- Trabajo Final de Sistema de Costos Por Ordenes EspecificasDokument23 SeitenTrabajo Final de Sistema de Costos Por Ordenes EspecificasYedan Farouk Yedallah AlbanNoch keine Bewertungen

- Diferencias IFRS NIF MéxicoDokument52 SeitenDiferencias IFRS NIF MéxicoFrancisco Garcia0% (2)

- Tesis 1Dokument349 SeitenTesis 1Herber RamosNoch keine Bewertungen

- Emely Mora-Matematia Finaniera 4to CorteDokument3 SeitenEmely Mora-Matematia Finaniera 4to Corteemelyw1999Noch keine Bewertungen

- Contador público y servicios tributarios enDokument1 SeiteContador público y servicios tributarios ensolojesussolojesusNoch keine Bewertungen