Das könnte Ihnen auch gefallen

- Asiento Registral ComercialDokument5 SeitenAsiento Registral ComercialJunior Cardenas100% (1)

- Plantilla Análisis VRIODokument4 SeitenPlantilla Análisis VRIOVaLe Dp0% (1)

- Plan Estrategico CafeteriaDokument11 SeitenPlan Estrategico CafeteriaKarin Simon100% (2)

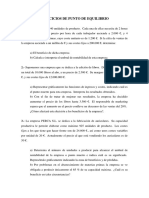

- Ejercicios de Ciclo de Conversión de EfectivoDokument1 SeiteEjercicios de Ciclo de Conversión de EfectivoMarielaNoch keine Bewertungen

- Practica 3 de Economia ResueltaDokument5 SeitenPractica 3 de Economia ResueltaFelix Lancha MartinNoch keine Bewertungen

- Ejercicios PropuestosDokument4 SeitenEjercicios PropuestosFelix Lancha MartinNoch keine Bewertungen

- Tema 1. Introduccion Al MarketingDokument16 SeitenTema 1. Introduccion Al MarketingFelix Lancha MartinNoch keine Bewertungen

- FMk-T2 - Direccion de Marketing en La EmpresaDokument21 SeitenFMk-T2 - Direccion de Marketing en La EmpresaFelix Lancha MartinNoch keine Bewertungen

- Ejercicio MRP e Inventario A Entregar 2015Dokument1 SeiteEjercicio MRP e Inventario A Entregar 2015Felix Lancha MartinNoch keine Bewertungen

- Ejercicio de Programación Lineal A Entregar 2015Dokument1 SeiteEjercicio de Programación Lineal A Entregar 2015Felix Lancha MartinNoch keine Bewertungen

- Ejercicio de Programación Lineal A Entregar 2015Dokument1 SeiteEjercicio de Programación Lineal A Entregar 2015Felix Lancha MartinNoch keine Bewertungen

- Enunciados Supuestos para Los AlumnosDokument52 SeitenEnunciados Supuestos para Los AlumnosFelix Lancha MartinNoch keine Bewertungen

- Cobertura de MercadoDokument2 SeitenCobertura de MercadoRuth Carolina SatzNoch keine Bewertungen

- Community Manager & Publicidad OnlineDokument12 SeitenCommunity Manager & Publicidad Onlinemadelen estrella auacpiña clausenNoch keine Bewertungen

- Consejos para La Correcta Redacción de Un Artículo CientíficoDokument6 SeitenConsejos para La Correcta Redacción de Un Artículo CientíficoIsaac Guevara TelloNoch keine Bewertungen

- Programa de AuditoriaDokument4 SeitenPrograma de AuditoriafranzoNoch keine Bewertungen

- Quiz 2 - Derecho LaboralDokument15 SeitenQuiz 2 - Derecho LaboralMADEPICUVANoch keine Bewertungen

- Presentacion SII V1 IGICDokument51 SeitenPresentacion SII V1 IGICJJ PascualNoch keine Bewertungen

- Braco Ruiz AndersonsPa2 ING - CostosDokument9 SeitenBraco Ruiz AndersonsPa2 ING - CostosANDERSON CESAR BRACO RUIZNoch keine Bewertungen

- Comprobante Pago 12220243759Dokument1 SeiteComprobante Pago 12220243759karevn10Noch keine Bewertungen

- Exposicion LogisticaDokument21 SeitenExposicion LogisticaElva Soledad Pacco ChoquecajiaNoch keine Bewertungen

- Apn CallaoDokument13 SeitenApn CallaoFredIngenieríaNoch keine Bewertungen

- Planeacion Estrategica Bimbo Lizeth GDokument12 SeitenPlaneacion Estrategica Bimbo Lizeth GLizeth Estefania Gaitan CanceladoNoch keine Bewertungen

- Contabilidad 8 12Dokument25 SeitenContabilidad 8 12Sady LópezNoch keine Bewertungen

- Estados Financieros Club Camuri Garande ACDokument55 SeitenEstados Financieros Club Camuri Garande ACalexanderjosezerpaNoch keine Bewertungen

- Respuesta de La Actividad N 2Dokument4 SeitenRespuesta de La Actividad N 2Dorys López COAIPYME RLNoch keine Bewertungen

- Proceso de Compra Fabrica de Mermelada de Fresa PDFDokument1 SeiteProceso de Compra Fabrica de Mermelada de Fresa PDFMaría José LandaetaNoch keine Bewertungen

- Artículo PDFDokument18 SeitenArtículo PDFHAROLD MOISES ORTIZ LAIMENoch keine Bewertungen

- Tercerizacion Del Mantenimiento Grupo 5 IntegradoDokument16 SeitenTercerizacion Del Mantenimiento Grupo 5 IntegradoAracelliNoch keine Bewertungen

- Resumen Segundo CapituloDokument2 SeitenResumen Segundo Capitulonatalia escobarNoch keine Bewertungen

- Inspecciones, Auditorias Objetivos y ClasificacionDokument38 SeitenInspecciones, Auditorias Objetivos y ClasificacionNicole SanchezNoch keine Bewertungen

- Tipos de PlanesDokument11 SeitenTipos de PlanesCinthya VargasNoch keine Bewertungen

- S11.s2. Analisis de La Viabilidad Economica Financiera. Inversion y FinanciamientoDokument27 SeitenS11.s2. Analisis de La Viabilidad Economica Financiera. Inversion y FinanciamientoAnthony VelásquezNoch keine Bewertungen

- Controles para La Gestión Del Riesgo Laftfpadm Contraparte ProveedoresDokument10 SeitenControles para La Gestión Del Riesgo Laftfpadm Contraparte ProveedoresDulfaris Elena Muñeton MarinNoch keine Bewertungen

- Propuesta Social MediaDokument9 SeitenPropuesta Social MediaDavid OrellanaNoch keine Bewertungen

- Proceso de Selección de Personal CeavDokument1 SeiteProceso de Selección de Personal CeavANDRES RICARDO TAMAYO BENAVIDESNoch keine Bewertungen

- 20132icn320s101 Eeff Embotelladora AndinaDokument75 Seiten20132icn320s101 Eeff Embotelladora AndinaGroobenNoch keine Bewertungen

- Unidad 3 Gestión de Los Sistemas de CalidadDokument8 SeitenUnidad 3 Gestión de Los Sistemas de CalidadProducciones MazFelNoch keine Bewertungen