Das könnte Ihnen auch gefallen

- Proyectos de inversión para las PYME - 2da ediciónVon EverandProyectos de inversión para las PYME - 2da ediciónNoch keine Bewertungen

- Minicasos FinII 1 6Dokument28 SeitenMinicasos FinII 1 6annelixeNoch keine Bewertungen

- Capitulo 32Dokument4 SeitenCapitulo 32Rafael V. ChaverNoch keine Bewertungen

- Ejercicios Valoración Por MúltiplosDokument2 SeitenEjercicios Valoración Por MúltiplosFernando Quispe0% (1)

- Guia de Ejercicios Resuelta y Propuesta CAPM Finanzas Corporativas UNAB 1 2013Dokument4 SeitenGuia de Ejercicios Resuelta y Propuesta CAPM Finanzas Corporativas UNAB 1 2013PALOMA VERGARANoch keine Bewertungen

- Pauta Hamada Rubinstein 190686Dokument11 SeitenPauta Hamada Rubinstein 190686cindyeliz100% (1)

- CAPÍTULO 8 Resolusion Brealey Myers FaltanteDokument6 SeitenCAPÍTULO 8 Resolusion Brealey Myers FaltanteJohi KleichNoch keine Bewertungen

- Ejercicios 1-9 AccionesDokument16 SeitenEjercicios 1-9 AccionesPedro GuerraNoch keine Bewertungen

- Proyectos I Matemanticas Financieras 2018Dokument6 SeitenProyectos I Matemanticas Financieras 2018Luz100% (1)

- Determinación del dividendo actual por acción a partir del rendimiento requerido y la tasa de crecimiento de dividendosDokument3 SeitenDeterminación del dividendo actual por acción a partir del rendimiento requerido y la tasa de crecimiento de dividendosNarcisa GunshaNoch keine Bewertungen

- CASOS PRÁCTICOS DE FINANCIACIÓN EMPRESARIALDokument4 SeitenCASOS PRÁCTICOS DE FINANCIACIÓN EMPRESARIALEsther TorresNoch keine Bewertungen

- Manual de Soluciones Fundamentos de FinanzasDokument336 SeitenManual de Soluciones Fundamentos de FinanzasAle Af Soliz67% (3)

- Banco de Preguntas - Tópico 6 - Fundamentos de Teoría Del PortafolioDokument4 SeitenBanco de Preguntas - Tópico 6 - Fundamentos de Teoría Del PortafolioHuamanguinita Bella'sNoch keine Bewertungen

- Pauta Segunda Solemne de MicroeconomiaDokument3 SeitenPauta Segunda Solemne de MicroeconomiaJuan Armando SanzzanaNoch keine Bewertungen

- Guía de ejercicios de portafolios óptimosDokument13 SeitenGuía de ejercicios de portafolios óptimosJuan Gallegos M.Noch keine Bewertungen

- Bonos de la empresa Arde Troya: Emisión, colocación e interesesDokument6 SeitenBonos de la empresa Arde Troya: Emisión, colocación e interesesgoku100% (1)

- Ejercicios Administracion Cap 1,2,3Dokument10 SeitenEjercicios Administracion Cap 1,2,3Andrés Bonilla0% (1)

- Identidad Du Pont Si RotenDokument9 SeitenIdentidad Du Pont Si Rotenjesus Alvarado herreraNoch keine Bewertungen

- Reporte de Clausura EXIMCRUZ S.R.LDokument4 SeitenReporte de Clausura EXIMCRUZ S.R.LximenacarloNoch keine Bewertungen

- Sesión # 9 - Capítulo 13Dokument45 SeitenSesión # 9 - Capítulo 13AlejandraEsquivelNoch keine Bewertungen

- Guia Control 2 PDFDokument17 SeitenGuia Control 2 PDFAndrés Neira SalazarNoch keine Bewertungen

- Final Formulacio ProyectosDokument3 SeitenFinal Formulacio ProyectosPIERRE MARTIN DIAZ SILVANONoch keine Bewertungen

- Modelo Gordon valor accionesDokument3 SeitenModelo Gordon valor accionesBreyner SilvaNoch keine Bewertungen

- Problema 1: TIR TIR TIR TIR VANDokument17 SeitenProblema 1: TIR TIR TIR TIR VANnatigarcesNoch keine Bewertungen

- Aumentar capacidad con bandas transportadoras y embolsadorasDokument5 SeitenAumentar capacidad con bandas transportadoras y embolsadorasAndré GamboaNoch keine Bewertungen

- Compañía Minera CopiapóDokument1 SeiteCompañía Minera CopiapóCristobal R. Figueroa SalgadoNoch keine Bewertungen

- Guia WaccDokument15 SeitenGuia WaccDaniel Mamani GomezNoch keine Bewertungen

- Cuestionario 4 - Selena SobrinoDokument11 SeitenCuestionario 4 - Selena Sobrinocasilda87Noch keine Bewertungen

- Clases Valor PresenteDokument39 SeitenClases Valor PresenteLiz Quimí0% (1)

- Trabajo Grupal No. 2Dokument3 SeitenTrabajo Grupal No. 2lizzalfareritaNoch keine Bewertungen

- Ejercicios Resueltos Valor Del Dinero en El Tiempo NRC 12067 1Dokument9 SeitenEjercicios Resueltos Valor Del Dinero en El Tiempo NRC 12067 1Dome GarciaNoch keine Bewertungen

- Examen Valoracion de Empresas 2019Dokument5 SeitenExamen Valoracion de Empresas 2019Norberto Faustino Atuesta ContrerasNoch keine Bewertungen

- Solemne I - Finanzas CorporativasDokument3 SeitenSolemne I - Finanzas CorporativasPaulina Meneses0% (1)

- Certamen 1 (2018) PautaDokument4 SeitenCertamen 1 (2018) PautaVal KiNoch keine Bewertungen

- Análisis de riesgos en proyectos de ingenieríaDokument10 SeitenAnálisis de riesgos en proyectos de ingenieríaJuan Miguel Castro VargasNoch keine Bewertungen

- Peguntas Libro MicroeconomiaDokument3 SeitenPeguntas Libro Microeconomiadaniela0% (1)

- Casos Resueltos de FinanzasDokument57 SeitenCasos Resueltos de FinanzasDanitza Cussi RamosNoch keine Bewertungen

- Problemas Resueltos Del Cap. 10Dokument6 SeitenProblemas Resueltos Del Cap. 10Jose Carlos Linares TeranNoch keine Bewertungen

- Bonos y Acciones DeberDokument13 SeitenBonos y Acciones DeberEmily ReyesNoch keine Bewertungen

- Cálculo Del EVA en ClaseDokument4 SeitenCálculo Del EVA en ClaseWendy Rocio Monsalvo AtetaNoch keine Bewertungen

- Guia de Ejercicios Resuelta y Propuesta Estructura Capital Finanzas Corporativas UNAB 1 2013Dokument6 SeitenGuia de Ejercicios Resuelta y Propuesta Estructura Capital Finanzas Corporativas UNAB 1 2013PALOMA VERGARANoch keine Bewertungen

- Finanzas corporativasDokument6 SeitenFinanzas corporativasRobert VillegasNoch keine Bewertungen

- Guia de Flujos de Caja Ejrcicios Resueltos y Por Resolvar Marzo 2015Dokument8 SeitenGuia de Flujos de Caja Ejrcicios Resueltos y Por Resolvar Marzo 2015DanielleNoch keine Bewertungen

- Ejericios - Sartox Gestión FinancieraDokument15 SeitenEjericios - Sartox Gestión FinancieraJainer Visbal ChogoNoch keine Bewertungen

- Decisiones de Financiamineto - MonoDokument19 SeitenDecisiones de Financiamineto - Monoa2lopez-1100% (1)

- Taller 2Dokument4 SeitenTaller 2Alexandra IbáñezNoch keine Bewertungen

- Caso Política Capital de TrabajoDokument18 SeitenCaso Política Capital de TrabajomarloquesadaNoch keine Bewertungen

- Ejercicio de Flujos de Caja Nominales y Reales PDFDokument1 SeiteEjercicio de Flujos de Caja Nominales y Reales PDFKïmberly PatrïciaNoch keine Bewertungen

- Deficit Acumulado MaximoDokument1 SeiteDeficit Acumulado MaximoRomerNoch keine Bewertungen

- Sa01684020 T1 8sssDokument9 SeitenSa01684020 T1 8sssCesar OsorioNoch keine Bewertungen

- Guia de Ejercicios Resuelta y Propuesta Valoracion y Presupuesto C Finanzas Corporativas UNAB 1 2013Dokument7 SeitenGuia de Ejercicios Resuelta y Propuesta Valoracion y Presupuesto C Finanzas Corporativas UNAB 1 2013PALOMA VERGARANoch keine Bewertungen

- Número de Serie Capítulo Número de Problema y Página en Que Se EncuentraDokument7 SeitenNúmero de Serie Capítulo Número de Problema y Página en Que Se EncuentraTeresita Barraza100% (1)

- Tarea #2 Riesgo FinancieroDokument15 SeitenTarea #2 Riesgo FinancieroJulissa De GraciaNoch keine Bewertungen

- Programa Analítico - FinanzasDokument5 SeitenPrograma Analítico - FinanzasAlex InturiasNoch keine Bewertungen

- Ejercicios Anualidades VencidasDokument2 SeitenEjercicios Anualidades VencidasDulce María Bendezú Licas50% (2)

- Ajustes y Reclasificaciones ContablesDokument8 SeitenAjustes y Reclasificaciones ContablesCrys JaelNoch keine Bewertungen

- Ayudantía 3 VDT Pauta Sem 1-2023 PDFDokument3 SeitenAyudantía 3 VDT Pauta Sem 1-2023 PDFMariane Collins Nuñez100% (1)

- Guia 3. Riesgo, Riesgo - RendimientoDokument15 SeitenGuia 3. Riesgo, Riesgo - RendimientoPublio Alejandro VargasNoch keine Bewertungen

- Serie 6 Cap 9 Abr 14Dokument17 SeitenSerie 6 Cap 9 Abr 14Celeste ResendezNoch keine Bewertungen

- Inventariado Consolidado - para ImprimirDokument46 SeitenInventariado Consolidado - para ImprimirFK FGNoch keine Bewertungen

- Clase 1Dokument44 SeitenClase 1FK FGNoch keine Bewertungen

- Diplomatura Especialización NIIF - Estados Financieros Cáceres S.ADokument2 SeitenDiplomatura Especialización NIIF - Estados Financieros Cáceres S.AFK FGNoch keine Bewertungen

- Clase 2Dokument64 SeitenClase 2FK FGNoch keine Bewertungen

- Franco Kenneth Fanzo González - Matemática Financiera Sesion 1 y 2Dokument56 SeitenFranco Kenneth Fanzo González - Matemática Financiera Sesion 1 y 2FK FGNoch keine Bewertungen

- Otros 1Dokument18 SeitenOtros 1FK FGNoch keine Bewertungen

- Inventariado OficinaDokument6 SeitenInventariado OficinaFK FGNoch keine Bewertungen

- Caso Dell - Franco FanzoDokument8 SeitenCaso Dell - Franco FanzoFK FGNoch keine Bewertungen

- Inventariado Consolidado - Base de DatosDokument40 SeitenInventariado Consolidado - Base de DatosFK FGNoch keine Bewertungen

- Inventario de accesorios y equipos de oficinaDokument6 SeitenInventario de accesorios y equipos de oficinaFK FGNoch keine Bewertungen

- Inventario de Muebles 1Dokument6 SeitenInventario de Muebles 1FK FGNoch keine Bewertungen

- Inventario de Topografía 1Dokument3 SeitenInventario de Topografía 1FK FGNoch keine Bewertungen

- Inventario de Implementos de Seguridad 1Dokument4 SeitenInventario de Implementos de Seguridad 1FK FGNoch keine Bewertungen

- Inventario de Maquinaria 1Dokument3 SeitenInventario de Maquinaria 1FK FGNoch keine Bewertungen

- Inventario de EquiposDokument6 SeitenInventario de EquiposFK FGNoch keine Bewertungen

- Código de Barras - DiseñoDokument4 SeitenCódigo de Barras - DiseñoFK FGNoch keine Bewertungen

- Inventario de Equipos Menores 1Dokument8 SeitenInventario de Equipos Menores 1FK FGNoch keine Bewertungen

- Por Qué No Tenemos Evidencia de Vida Extraterrestre - EXP 3Dokument16 SeitenPor Qué No Tenemos Evidencia de Vida Extraterrestre - EXP 3FK FGNoch keine Bewertungen

- Código de Barras - DiseñoDokument4 SeitenCódigo de Barras - DiseñoFK FGNoch keine Bewertungen

- Inventario de Maquinaria 1Dokument3 SeitenInventario de Maquinaria 1FK FGNoch keine Bewertungen

- Segregacion en Origen de Residuos - EXP 2Dokument16 SeitenSegregacion en Origen de Residuos - EXP 2FK FGNoch keine Bewertungen

- Inventario de Muebles 1Dokument6 SeitenInventario de Muebles 1FK FGNoch keine Bewertungen

- Inventario de Topografía 1Dokument3 SeitenInventario de Topografía 1FK FGNoch keine Bewertungen

- Inventario de accesorios y equipos de oficinaDokument6 SeitenInventario de accesorios y equipos de oficinaFK FGNoch keine Bewertungen

- Inventario de Equipos Menores 1Dokument8 SeitenInventario de Equipos Menores 1FK FGNoch keine Bewertungen

- Excel 2016 Intermedio Clase Extra 03Dokument4 SeitenExcel 2016 Intermedio Clase Extra 03LorenaSerraCastilloNoch keine Bewertungen

- Inventario de Implementos de Seguridad 1Dokument4 SeitenInventario de Implementos de Seguridad 1FK FGNoch keine Bewertungen

- Agrupar DatosDokument4 SeitenAgrupar DatosAlcides Tito GamboaNoch keine Bewertungen

- Matemática Financiera Sesion 5 y 6Dokument25 SeitenMatemática Financiera Sesion 5 y 6FK FGNoch keine Bewertungen

- Consolidar DatosDokument6 SeitenConsolidar DatosFK FGNoch keine Bewertungen

- Ejercicio 1 Unidad 2Dokument1 SeiteEjercicio 1 Unidad 2Jose Angel Medina RodriguezNoch keine Bewertungen

- Cap 6 y 7 Moyer Administracion FinancieraDokument49 SeitenCap 6 y 7 Moyer Administracion FinancieraDenis A. Guillen100% (1)

- Banco de DatosDokument3 SeitenBanco de DatosDiario GestiónNoch keine Bewertungen

- Caso 6Dokument4 SeitenCaso 6Cesar AntonioNoch keine Bewertungen

- Valoracion de Acciones Comunes y PreferentesDokument16 SeitenValoracion de Acciones Comunes y PreferentesYassel Vasquez60% (5)

- Bolsas de ValoresDokument6 SeitenBolsas de ValoreswaltertafurNoch keine Bewertungen

- Derivados FinancierosDokument22 SeitenDerivados FinancierosDeysi Massiel RemachiNoch keine Bewertungen

- Cálculo de valores intrínsecos de bonos y accionesDokument2 SeitenCálculo de valores intrínsecos de bonos y accionesJonathan Cruz MolinaNoch keine Bewertungen

- Aplicaciones Costo de CapitalDokument3 SeitenAplicaciones Costo de CapitalEddy W Mendoza TrujilloNoch keine Bewertungen

- Ultimo IBDokument57 SeitenUltimo IBEduardo UCNoch keine Bewertungen

- Práctica 2 - Valuación Por DDMDokument3 SeitenPráctica 2 - Valuación Por DDMKevin Peña ChavezNoch keine Bewertungen

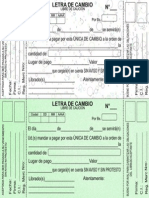

- Letra de CambioDokument2 SeitenLetra de CambioKatery YusleidysNoch keine Bewertungen

- 4 Y 7 Ejercicios Varios de Financiamiento CorporativoDokument29 Seiten4 Y 7 Ejercicios Varios de Financiamiento CorporativoDavid RojasNoch keine Bewertungen

- V. de Activos Financieros Finanzas IIIDokument7 SeitenV. de Activos Financieros Finanzas IIIOscar Enrique Estrada García100% (2)

- Solución Ejercicio Tipo ExamenDokument1 SeiteSolución Ejercicio Tipo ExamenIvan MartinNoch keine Bewertungen

- L PTSND SND MDokument3 SeitenL PTSND SND MAntonio MendozaNoch keine Bewertungen

- II Guia III ParcialDokument11 SeitenII Guia III ParcialMarian MendozaNoch keine Bewertungen

- Laboratorio AccionesDokument4 SeitenLaboratorio AccionesEdward PlasenciaNoch keine Bewertungen

- Examen Final Mercado de ValoresDokument7 SeitenExamen Final Mercado de Valoresramón monsalve100% (1)

- Resolucion de Problemas Libro HullDokument9 SeitenResolucion de Problemas Libro HullJean Maldonado100% (1)

- Nota Tecnica No 9Dokument30 SeitenNota Tecnica No 9Jenny Katerine OCNoch keine Bewertungen

- Actividad 4 Calculo de KP y KsDokument3 SeitenActividad 4 Calculo de KP y KsAnahi del ÁngelNoch keine Bewertungen

- La Información Que Tiene Fernandas, S.A., Del 1 de Enero Al 30 de Junio de 200X, para Elaborar Su Estado de Resultados Es La SiguienteDokument9 SeitenLa Información Que Tiene Fernandas, S.A., Del 1 de Enero Al 30 de Junio de 200X, para Elaborar Su Estado de Resultados Es La SiguienteEmily ParedesNoch keine Bewertungen

- Ejercicio de Bonos N°1 2000 340 17 Años 0.18Dokument8 SeitenEjercicio de Bonos N°1 2000 340 17 Años 0.18Almendra TorresNoch keine Bewertungen

- Introducción a los Derivados Financieros: Fundamentos de OpcionesDokument63 SeitenIntroducción a los Derivados Financieros: Fundamentos de Opcionesjuan diego zarauz vidalNoch keine Bewertungen

- Casos AccionesDokument5 SeitenCasos AccionesSandra Paola spaskjjNoch keine Bewertungen

- Cta 30: Tabla de Equivalencias Pcgr/pcge/pcge ModificadoDokument1 SeiteCta 30: Tabla de Equivalencias Pcgr/pcge/pcge Modificadoreforma_contableNoch keine Bewertungen

- PD 2 - 2020 2Dokument3 SeitenPD 2 - 2020 2LIMANoch keine Bewertungen

- VALOR ACCIÓN CRECIMIENTO CONSTANTEDokument61 SeitenVALOR ACCIÓN CRECIMIENTO CONSTANTEEfrain SalgueroNoch keine Bewertungen

- Mis EjerciciosDokument2 SeitenMis Ejercicioscarlos páez67% (3)