Das könnte Ihnen auch gefallen

- Producto Académico #3Dokument4 SeitenProducto Académico #3Juan Bustamante Vega0% (1)

- Guia 1. Presupuestos La Perla Del Norte EnunciadoDokument6 SeitenGuia 1. Presupuestos La Perla Del Norte EnunciadoMARIA ANGELICA SUAREZ PEREZNoch keine Bewertungen

- Práctica Dirigida Nº1Dokument4 SeitenPráctica Dirigida Nº1Marcela Tito SantanaNoch keine Bewertungen

- S06.s2-CASO APLICATIVO-UTLIDADDokument1 SeiteS06.s2-CASO APLICATIVO-UTLIDADAlberto LozanoNoch keine Bewertungen

- CHALANDokument4 SeitenCHALANMaryori Flores100% (1)

- PD Sem 1-2Dokument10 SeitenPD Sem 1-2JeffNoch keine Bewertungen

- Cálculo de pago nocturnoDokument9 SeitenCálculo de pago nocturnoAndrea Guillen AlvaradoNoch keine Bewertungen

- 20190630160652Dokument5 Seiten20190630160652César Beltran AgustínNoch keine Bewertungen

- Sesion 04 - Caso Practico #03 Costos Directos e Indirectos, Fijos y VariablesDokument1 SeiteSesion 04 - Caso Practico #03 Costos Directos e Indirectos, Fijos y VariablesFrancisco Javier PilcoNoch keine Bewertungen

- Practica Calificada N 2 Sección K 2021 - Ii (26-05-21) XXXDokument3 SeitenPractica Calificada N 2 Sección K 2021 - Ii (26-05-21) XXXValeria Alexandra Ubaldo ANoch keine Bewertungen

- Trabajo Grupo 1 - Sesión 7Dokument21 SeitenTrabajo Grupo 1 - Sesión 7Margui BellidoNoch keine Bewertungen

- Sesion 15 Material Adicional El PresupuestoDokument14 SeitenSesion 15 Material Adicional El PresupuestoDelsy AhimilycNoch keine Bewertungen

- Departamentalización de La Carga FabrilDokument8 SeitenDepartamentalización de La Carga FabrilNery MamaniNoch keine Bewertungen

- Practica 4Dokument21 SeitenPractica 4Raul SPNoch keine Bewertungen

- Caso 3Dokument7 SeitenCaso 3Rodrigo Francisco Layza QuirozNoch keine Bewertungen

- Casos Ordenes de Pedido 2021Dokument4 SeitenCasos Ordenes de Pedido 2021Alex CANoch keine Bewertungen

- Fila 1 Examen Costos Del Primer Parcial ResoluciónDokument4 SeitenFila 1 Examen Costos Del Primer Parcial ResoluciónJosé EspinozaNoch keine Bewertungen

- Caso Produccion 4 5 6Dokument8 SeitenCaso Produccion 4 5 6Diego casimiro ramosNoch keine Bewertungen

- S03.s1-TAREA EN CLASEDokument4 SeitenS03.s1-TAREA EN CLASEJavier Lopez MadridNoch keine Bewertungen

- Ejercicios Presupuesto MaestroDokument28 SeitenEjercicios Presupuesto Maestroarbol2033Noch keine Bewertungen

- Caso 1 PresupuestosDokument2 SeitenCaso 1 PresupuestosdanysaavedraNoch keine Bewertungen

- Costos Id 742730Dokument8 SeitenCostos Id 742730Bayron Fernando RODRIGUEZ SASTOQUENoch keine Bewertungen

- Caso Practico 1Dokument2 SeitenCaso Practico 1Jesus Enrique Tirado UrteagaNoch keine Bewertungen

- Caso Varios - C-V-U-MultiproductosDokument1 SeiteCaso Varios - C-V-U-MultiproductosCristian Rene100% (1)

- Taller Costos CristianDokument21 SeitenTaller Costos CristianNicol CalderonNoch keine Bewertungen

- Actividad de La Uni 1Dokument10 SeitenActividad de La Uni 1freddy moralesNoch keine Bewertungen

- Calculo unidades equivalentes y producción equivalente en procesos industrialesDokument6 SeitenCalculo unidades equivalentes y producción equivalente en procesos industrialesBrian JumboNoch keine Bewertungen

- Practica 1 - Balance General - Gabinete Contable 2Dokument1 SeitePractica 1 - Balance General - Gabinete Contable 2Gustavo Abraham OrtizNoch keine Bewertungen

- Presupuesto Maestro - FormatoDokument11 SeitenPresupuesto Maestro - FormatoCoraima MarriottNoch keine Bewertungen

- Punto de EquilibrioDokument13 SeitenPunto de EquilibrioLGsus TorresNoch keine Bewertungen

- Seminario C.I.FDokument4 SeitenSeminario C.I.FCHRISTOPHER MANUEL SANCHEZ LLAJARUNANoch keine Bewertungen

- Costos Deber 1Dokument1 SeiteCostos Deber 1Rick SantosNoch keine Bewertungen

- Marco TeoricoDokument8 SeitenMarco TeoricoJhon CNoch keine Bewertungen

- Respuestas Sesion 4 Ejercicios Resueltos Caf Economia 2020Dokument5 SeitenRespuestas Sesion 4 Ejercicios Resueltos Caf Economia 2020Joel SHNoch keine Bewertungen

- CASOS PRACTICOS 18 AbrilDokument3 SeitenCASOS PRACTICOS 18 AbrilPedro Juan Santos PalaciosNoch keine Bewertungen

- Ejercicios Guia 4Dokument21 SeitenEjercicios Guia 4MejoresTarasNoch keine Bewertungen

- ACTIVIDADPARTIDADOBLEYCTADokument5 SeitenACTIVIDADPARTIDADOBLEYCTAflorencia sabinaNoch keine Bewertungen

- Costos Estimados IDokument11 SeitenCostos Estimados IPau EscobarNoch keine Bewertungen

- Pestel Empresa AgroindustrialDokument2 SeitenPestel Empresa AgroindustrialNataLiia MonTezNoch keine Bewertungen

- 2017USOSOLVERSEGUNDAPARTE05SETDokument10 Seiten2017USOSOLVERSEGUNDAPARTE05SETHector Olivera100% (1)

- 2 Casos Problemas CostosDokument4 Seiten2 Casos Problemas CostosJocelynNoch keine Bewertungen

- Ejercicios InteresDokument7 SeitenEjercicios InteresPaul RiveraNoch keine Bewertungen

- Costos AbcDokument3 SeitenCostos AbcLucía Priscila Encalada ZapataNoch keine Bewertungen

- Practica de Presupuestos y CostosDokument26 SeitenPractica de Presupuestos y CostosMoises Abel Tarifeño MonteroNoch keine Bewertungen

- Ejercicios Micro ProduccionDokument8 SeitenEjercicios Micro ProduccionCrisCastroNoch keine Bewertungen

- Costos IIIDokument16 SeitenCostos IIIJose Alfredo Barrios0% (1)

- Practicas Elasticidad 15-16Dokument2 SeitenPracticas Elasticidad 15-16Eva SanchezNoch keine Bewertungen

- Demanda Del CaféDokument4 SeitenDemanda Del CaféCentro J y NNoch keine Bewertungen

- Teledocencia 3feb CifDokument7 SeitenTeledocencia 3feb CifJonatan SalgadoNoch keine Bewertungen

- Ejercicios de AplicaciónDokument19 SeitenEjercicios de AplicaciónAna Cecilia Alarcon De YesquénNoch keine Bewertungen

- MP, Mod, Cif... !!! Resuelto !!!Dokument9 SeitenMP, Mod, Cif... !!! Resuelto !!!HelgarDiez JavierNueve Molina CapacoilaNoch keine Bewertungen

- Práctica Sesión 19Dokument5 SeitenPráctica Sesión 19Brenda123Noch keine Bewertungen

- Modelo de Programacion Lineal para La Optimizacion de Una Granja de PollosDokument43 SeitenModelo de Programacion Lineal para La Optimizacion de Una Granja de PollosWinston Mejía Morales67% (3)

- Microeconomía II: Análisis de utilidad total y marginalDokument5 SeitenMicroeconomía II: Análisis de utilidad total y marginalRonny Gonzalez Alvarez100% (1)

- Costos por procesos Indugarsa S.ADokument2 SeitenCostos por procesos Indugarsa S.AAnni AcostaNoch keine Bewertungen

- Tarea Importante Final de Matematica Financiera.Dokument10 SeitenTarea Importante Final de Matematica Financiera.Daniela SandyNoch keine Bewertungen

- Guias Conta Gerencial 2019 CPELDokument34 SeitenGuias Conta Gerencial 2019 CPELalan Arbaiza MoriNoch keine Bewertungen

- Presupuesto Maestro Practica2Dokument14 SeitenPresupuesto Maestro Practica2Berly Rivadinaira HuarcayaNoch keine Bewertungen

- Repaso 1 2019-1 COSTOS Y PRESUPUESTOSDokument3 SeitenRepaso 1 2019-1 COSTOS Y PRESUPUESTOSAntonio Andres Duffoo MarroquinNoch keine Bewertungen

- Guias Conta Gerencial - 2020-2 Mayo-Junio LN-2Dokument35 SeitenGuias Conta Gerencial - 2020-2 Mayo-Junio LN-2Pablo Cesar Avila Evangelista100% (1)

- Termino de Referencia Madera y Cocina - BienesDokument5 SeitenTermino de Referencia Madera y Cocina - BienesgabyNoch keine Bewertungen

- A - Encuesta Facil PDFDokument21 SeitenA - Encuesta Facil PDFYanina PincoNoch keine Bewertungen

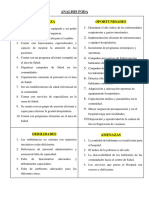

- Cadena de ValorDokument2 SeitenCadena de ValorgabyNoch keine Bewertungen

- Van y Tir PDFDokument1 SeiteVan y Tir PDFgabyNoch keine Bewertungen

- SDokument2 SeitenSgabyNoch keine Bewertungen

- A - Encuesta Facil PDFDokument21 SeitenA - Encuesta Facil PDFYanina PincoNoch keine Bewertungen

- Biv00131 PDFDokument47 SeitenBiv00131 PDFLisbet RojasNoch keine Bewertungen

- Norma GDokument1 SeiteNorma GgabyNoch keine Bewertungen

- Rubros de La EmpresaDokument5 SeitenRubros de La EmpresagabyNoch keine Bewertungen

- ÍNDICEDokument1 SeiteÍNDICEgabyNoch keine Bewertungen

- Dictamen PericialDokument21 SeitenDictamen Pericialgaby100% (1)

- ASESORDokument2 SeitenASESORgabyNoch keine Bewertungen

- 2007 IneiDokument2 Seiten2007 IneigabyNoch keine Bewertungen

- Separ AdoresDokument9 SeitenSepar AdoresgabyNoch keine Bewertungen

- Van y Tir PDFDokument1 SeiteVan y Tir PDFgabyNoch keine Bewertungen

- Reservorio EXAMENDokument28 SeitenReservorio EXAMENgabyNoch keine Bewertungen

- Van y TirDokument1 SeiteVan y TirgabyNoch keine Bewertungen

- Bases PuenteDokument117 SeitenBases PuentegabyNoch keine Bewertungen

- 3 Elaboración de Tablas para Llenar Los Registros Contables SunatDokument17 Seiten3 Elaboración de Tablas para Llenar Los Registros Contables SunatVicente Orbegoso RodriguezNoch keine Bewertungen

- Triptico PlotearDokument1 SeiteTriptico PloteargabyNoch keine Bewertungen

- Triptico PlotearDokument3 SeitenTriptico PloteargabyNoch keine Bewertungen

- Van y TirDokument1 SeiteVan y TirgabyNoch keine Bewertungen

- NIC 1 Presentación Estados FinancierosDokument3 SeitenNIC 1 Presentación Estados Financierosmaggiber100% (4)

- PREGUNTASDokument1 SeitePREGUNTASgabyNoch keine Bewertungen

- EDADDokument12 SeitenEDADgabyNoch keine Bewertungen

- Formato 5.1: "Libro Diario": Periodo: Enero-2017 RUC: 20458712457 Razón Social: El Sol S.R.LDokument32 SeitenFormato 5.1: "Libro Diario": Periodo: Enero-2017 RUC: 20458712457 Razón Social: El Sol S.R.LgabyNoch keine Bewertungen

- OE.1 Obras Provisionales, Trabajos Preliminares, Seguridad Y SaludDokument18 SeitenOE.1 Obras Provisionales, Trabajos Preliminares, Seguridad Y SaludgabyNoch keine Bewertungen

- Cro QuisDokument1 SeiteCro QuisgabyNoch keine Bewertungen

- Van y Tir PDFDokument1 SeiteVan y Tir PDFgabyNoch keine Bewertungen

- Puertas y VentanasDokument2 SeitenPuertas y VentanasgabyNoch keine Bewertungen

- Generacion Renovable en El Peru - Juan CoronadoDokument17 SeitenGeneracion Renovable en El Peru - Juan CoronadoJimy OblitasNoch keine Bewertungen

- P-57 Procedimiento Metodo Estandar para El Porcentaje de Particulas Fracturadas en AgregadosDokument6 SeitenP-57 Procedimiento Metodo Estandar para El Porcentaje de Particulas Fracturadas en AgregadosRichard Jalixto CuyoNoch keine Bewertungen

- Método de ZeevaertDokument2 SeitenMétodo de ZeevaertEsmir CatarpNoch keine Bewertungen

- Temperatura y Equilibrio TérmicoDokument19 SeitenTemperatura y Equilibrio TérmicoLucasNoch keine Bewertungen

- Marco TeoricoDokument21 SeitenMarco TeoricoJhosteing MoralesNoch keine Bewertungen

- Preguntas Guía Examen MME Enero 2011Dokument6 SeitenPreguntas Guía Examen MME Enero 2011AlfredoNoch keine Bewertungen

- Objetivos de Plan de MarketingDokument16 SeitenObjetivos de Plan de Marketingpanfilo domingo100% (2)

- 5to Examen Previo Etn 503Dokument2 Seiten5to Examen Previo Etn 503Bryan Quenta AvileNoch keine Bewertungen

- 6.4.1.2 Packet Tracer: Configuración Inicial Del RouterDokument5 Seiten6.4.1.2 Packet Tracer: Configuración Inicial Del RouterAndres DavidNoch keine Bewertungen

- INFORMEnTECNICOnPRESENTACIONnDELnCRONOGRAMA 256176cbb209940Dokument9 SeitenINFORMEnTECNICOnPRESENTACIONnDELnCRONOGRAMA 256176cbb209940Katherine OrtizNoch keine Bewertungen

- Owasp 4.3.3-4.3.6Dokument21 SeitenOwasp 4.3.3-4.3.6dnilo3aNoch keine Bewertungen

- INDICE Carpeta TecnicaDokument5 SeitenINDICE Carpeta TecnicaJuan Rodriguez ArevaloNoch keine Bewertungen

- Aula 4 Transformada Discreta de Fourier TDFDokument29 SeitenAula 4 Transformada Discreta de Fourier TDFDarwin Osmar Palomino JoveNoch keine Bewertungen

- Catálogo 2007 vigas y estructuras prefabricadasDokument37 SeitenCatálogo 2007 vigas y estructuras prefabricadasMike CebHerNoch keine Bewertungen

- Redaccion General ExposicionDokument6 SeitenRedaccion General ExposicionJose Amadeus Venegas MNoch keine Bewertungen

- Modelo de Hoja de RutaDokument3 SeitenModelo de Hoja de RutaSol DuicelaNoch keine Bewertungen

- 6 Introduccion A Lean 6 SigmaDokument39 Seiten6 Introduccion A Lean 6 SigmaGiancarlo Gabriel Costta SilvaNoch keine Bewertungen

- Conceptos Fundamentales AceroDokument101 SeitenConceptos Fundamentales AceroAlfredo I. Baez RamirezNoch keine Bewertungen

- Empresa Data Science - Tema 1Dokument31 SeitenEmpresa Data Science - Tema 1Guillem Miralles GadeaNoch keine Bewertungen

- Control de fisuras con acero de llantasDokument34 SeitenControl de fisuras con acero de llantasCarlos Huarcaya ChiletNoch keine Bewertungen

- Gomez MartinezDokument40 SeitenGomez MartinezNerinaMenchónAzzaliniNoch keine Bewertungen

- Mechurrio (Calculo de Radiacion)Dokument1 SeiteMechurrio (Calculo de Radiacion)dani8887Noch keine Bewertungen

- Ensayo Pymes ColombiaDokument4 SeitenEnsayo Pymes ColombiaFernando VallesterosNoch keine Bewertungen

- Presentación MatricesDokument49 SeitenPresentación MatricesRichard Alberto Rincon Haddad100% (1)

- Unipetro ServiciosDokument10 SeitenUnipetro ServiciosMiitoxDNoch keine Bewertungen

- Hcs 08Dokument58 SeitenHcs 08martinNoch keine Bewertungen

- Segundo Examen Parcial Área Química Fecha 9.05.2009 eDokument5 SeitenSegundo Examen Parcial Área Química Fecha 9.05.2009 eramirez721Noch keine Bewertungen

- Generador de SeñalesDokument10 SeitenGenerador de SeñalesAnthony Quispe RoqueNoch keine Bewertungen

- Bomba Sumergible de 75HPDokument13 SeitenBomba Sumergible de 75HPPathy Gutierrez MoralesNoch keine Bewertungen

- ViveroDokument9 SeitenViveroamparo vidalesNoch keine Bewertungen