Das könnte Ihnen auch gefallen

- Examen 2 Ev T4-6Dokument4 SeitenExamen 2 Ev T4-6ANTONI STOYANOV ANDONOVNoch keine Bewertungen

- Practica - Planeamiento TributarioDokument6 SeitenPractica - Planeamiento TributarioOlinda Saribel Zabaleta HuarindaNoch keine Bewertungen

- EMPRESA PreguntasDokument3 SeitenEMPRESA PreguntasMaria Peña0% (1)

- Ejercicio Contabilidad ConstruccionDokument4 SeitenEjercicio Contabilidad ConstruccionAna Mercedes MendozaNoch keine Bewertungen

- Empresa de Transportes Turismo Expreso Pullman SDokument5 SeitenEmpresa de Transportes Turismo Expreso Pullman SLizeth QuispeNoch keine Bewertungen

- Examen de Contabilidad de Sociedades ResueltoDokument11 SeitenExamen de Contabilidad de Sociedades ResueltoJaviNoch keine Bewertungen

- Examen AdeDokument2 SeitenExamen AdeliruheNoch keine Bewertungen

- Supuesto Global Asignatura - v2Dokument3 SeitenSupuesto Global Asignatura - v2adrianvidaloderoNoch keine Bewertungen

- I Love 6Dokument49 SeitenI Love 6Emilio BazuaNoch keine Bewertungen

- Liquidación de Una SociedadDokument8 SeitenLiquidación de Una SociedadKathya Sugey SosaNoch keine Bewertungen

- Cedulas EstudiantesDokument29 SeitenCedulas EstudiantesAmy Liz Guzmán PeñaNoch keine Bewertungen

- EEFFDokument5 SeitenEEFFKATHERINE PAMELA CRUZ APONTENoch keine Bewertungen

- Rentas, Carlos Lazo BañosDokument3 SeitenRentas, Carlos Lazo BañosCARLOS ADRIAN LAZO BAÑOSNoch keine Bewertungen

- Sistema Financiero GuatemaltecoDokument8 SeitenSistema Financiero GuatemaltecoBarbaraGNoch keine Bewertungen

- Ejercicio UnidadDokument3 SeitenEjercicio UnidadJosé DRNoch keine Bewertungen

- 2016 - 2 - Enunciado Ex EECC Septiembre 2016Dokument3 Seiten2016 - 2 - Enunciado Ex EECC Septiembre 2016Pepe Bernal JaimeNoch keine Bewertungen

- Monografias para Resolver Auditoria TributariaDokument5 SeitenMonografias para Resolver Auditoria TributariaLizbeth Gomez PonceNoch keine Bewertungen

- Ejercicios de Cuenta de ResultadosDokument5 SeitenEjercicios de Cuenta de ResultadosSergio De La Rosa MárquezNoch keine Bewertungen

- Examen Final AFIIDokument17 SeitenExamen Final AFIIAlar Encinas TeijidoNoch keine Bewertungen

- SK Rayuela SA EnunciadoDokument4 SeitenSK Rayuela SA Enunciadoariel brianNoch keine Bewertungen

- Clase PracticaDokument2 SeitenClase PracticaErick de PazNoch keine Bewertungen

- Examen Tributacion-UnmsmDokument4 SeitenExamen Tributacion-UnmsmRodrigo Espinoza OrtizNoch keine Bewertungen

- Balvin Romero-Segundo Control Del Tercer Parcial Ing. Eco.Dokument5 SeitenBalvin Romero-Segundo Control Del Tercer Parcial Ing. Eco.bryamNoch keine Bewertungen

- Ejercicio Ciclo Contable CompletoDokument13 SeitenEjercicio Ciclo Contable CompletoErick J. AriasNoch keine Bewertungen

- Caso 1 LA BOTA MÁS BONITADokument7 SeitenCaso 1 LA BOTA MÁS BONITAAzucena GarridoNoch keine Bewertungen

- Ejercicio Resuelto de Auditoria de Cuentas Por PagarDokument17 SeitenEjercicio Resuelto de Auditoria de Cuentas Por PagarMELISSA ANNIE AYALA ROJASNoch keine Bewertungen

- Tarea Semana 4Dokument16 SeitenTarea Semana 4nidia pinedaNoch keine Bewertungen

- Lima Industrial 01-12-2019Dokument36 SeitenLima Industrial 01-12-2019CAROLNoch keine Bewertungen

- Ejercicios Complementarios-4Dokument25 SeitenEjercicios Complementarios-4Nieves SotoNoch keine Bewertungen

- Captura 2022-04-10 A Las 20.37.21Dokument4 SeitenCaptura 2022-04-10 A Las 20.37.21Guillermo Torres RoblesNoch keine Bewertungen

- 021.-Subvenciones y Donaciones PDFDokument6 Seiten021.-Subvenciones y Donaciones PDFMaria Espino DelgadoNoch keine Bewertungen

- Taller ConversionDokument3 SeitenTaller ConversionKaterin Lizeth Ramirez AmadorNoch keine Bewertungen

- Enunciados CONTABLESDokument2 SeitenEnunciados CONTABLESRossmery Challco100% (1)

- IMPUESTO A LAS GANANCIAS Ejercicio Integral Passarelli de LucaDokument17 SeitenIMPUESTO A LAS GANANCIAS Ejercicio Integral Passarelli de LucaMaria Alejandra SanchezNoch keine Bewertungen

- Contabilidad SuperiorDokument6 SeitenContabilidad SuperiorGissell PaniaguaNoch keine Bewertungen

- Tarea Virtual 12 TributacionDokument14 SeitenTarea Virtual 12 TributacionKatherine HurtadoNoch keine Bewertungen

- Taller1 CTRL Contable 2020 para DesarrollarDokument10 SeitenTaller1 CTRL Contable 2020 para Desarrollarjmfiallosm0% (1)

- Parcial 19 - 20Dokument3 SeitenParcial 19 - 20paugon29Noch keine Bewertungen

- Taller Financiero en Inteligencia de NegociosDokument18 SeitenTaller Financiero en Inteligencia de NegociosAlexandra Barreto Viana67% (3)

- Caso Practico Rta 3era Categoria 2022Dokument3 SeitenCaso Practico Rta 3era Categoria 2022Eibil CTNoch keine Bewertungen

- Actividad Seccion 7 III PAC 2021Dokument7 SeitenActividad Seccion 7 III PAC 2021Reyna callesNoch keine Bewertungen

- Material de Practica 09062022Dokument6 SeitenMaterial de Practica 09062022Reiniel RangelNoch keine Bewertungen

- Tarea Renta PJDokument3 SeitenTarea Renta PJDavid CastañoNoch keine Bewertungen

- Junio 2020 GHGHGDokument2 SeitenJunio 2020 GHGHGDaniel HernandezNoch keine Bewertungen

- Caso Practico Modulo11 - Gestion TesoreriaDokument6 SeitenCaso Practico Modulo11 - Gestion TesoreriaGabriel ZubillagaNoch keine Bewertungen

- Mono ConstructoraDokument3 SeitenMono ConstructoraErick Arévalo tuanamaNoch keine Bewertungen

- ANDALUCIADokument5 SeitenANDALUCIAbankumaNoch keine Bewertungen

- Caso Flujo de EfECTIVO EXPOSICIONDokument25 SeitenCaso Flujo de EfECTIVO EXPOSICIONSANDY ELIZABETH MEJIA GOMEZNoch keine Bewertungen

- Balance General ProyectadoDokument1 SeiteBalance General ProyectadoEaf MurilloNoch keine Bewertungen

- Soluciones Ejercicios CDR Y BRGDokument16 SeitenSoluciones Ejercicios CDR Y BRGramon67% (6)

- Material de PracticaDokument14 SeitenMaterial de PracticaValeria Marrufo100% (1)

- Flexiplast S.A.S NIT. 901,032,205 Balance General Diciembre 31 de 2019 ActivosDokument40 SeitenFlexiplast S.A.S NIT. 901,032,205 Balance General Diciembre 31 de 2019 ActivosSantiago Yepes GilNoch keine Bewertungen

- (2022-1) GT III - SP06 (Determinación RLI)Dokument4 Seiten(2022-1) GT III - SP06 (Determinación RLI)CLAUDIA FEMENIAS OLIVARESNoch keine Bewertungen

- Caso 2 Aumento de CapitalDokument4 SeitenCaso 2 Aumento de CapitalWalter Huayta Conislla100% (1)

- Formulacion FinalDokument26 SeitenFormulacion FinalMartín LENoch keine Bewertungen

- Laboratorio No. 1 NIA IDokument3 SeitenLaboratorio No. 1 NIA IdairyNoch keine Bewertungen

- Ejercicios de Perdidas y Ganancias (2ºbach Economía-Ebau)Dokument20 SeitenEjercicios de Perdidas y Ganancias (2ºbach Economía-Ebau)dleonperdomo0100% (1)

- Ejercicio Flujo de Caja2019-2Dokument3 SeitenEjercicio Flujo de Caja2019-2Danfer RomeroNoch keine Bewertungen

- Partic. Utilid. Practica DesarrolladoDokument3 SeitenPartic. Utilid. Practica DesarrolladoFabiola Ramírez curichimbaNoch keine Bewertungen

- Caso LenovoDokument10 SeitenCaso LenovoCarmen Victoria Aguado LópezNoch keine Bewertungen

- Examen Final GoogleDokument13 SeitenExamen Final GoogleCarmen Victoria Aguado López58% (33)

- SisleyDokument3 SeitenSisleyCarmen Victoria Aguado LópezNoch keine Bewertungen

- Tarea 4Dokument3 SeitenTarea 4Carmen Victoria Aguado LópezNoch keine Bewertungen

- NotificacionesffDokument2 SeitenNotificacionesffEleuterioFloresPariNoch keine Bewertungen

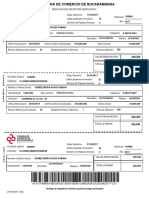

- FORMULARIO REGISTRO ÚNICO Camara de Comercio Ya Lleno PDFDokument6 SeitenFORMULARIO REGISTRO ÚNICO Camara de Comercio Ya Lleno PDFJorge Andres Afanador Porras100% (1)

- ISO 10014 2006 Directrices para La Obtencion de Beneficios Financieros y EconomicosDokument34 SeitenISO 10014 2006 Directrices para La Obtencion de Beneficios Financieros y EconomicosJuan Felipe100% (1)

- Contaminación Ambiental de La OroyaDokument3 SeitenContaminación Ambiental de La Oroyajanethbraez70% (10)

- Historia Del FútbolDokument4 SeitenHistoria Del Fútbolhugo ferney murillo restrepoNoch keine Bewertungen

- Sobrecargas Del Transf y Neutro Por ArmonicosDokument6 SeitenSobrecargas Del Transf y Neutro Por ArmonicosItalo LeivaNoch keine Bewertungen

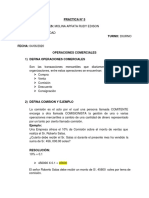

- Comercial 5Dokument3 SeitenComercial 5Rudy Edison MolinaNoch keine Bewertungen

- Dotacion de AguaDokument15 SeitenDotacion de Aguadiana GutierrezNoch keine Bewertungen

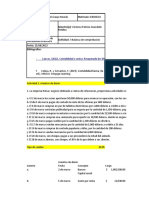

- Actividad 3. Balanza de ComprobaciónDokument13 SeitenActividad 3. Balanza de ComprobaciónSamuel AraujoNoch keine Bewertungen

- Biol PreoDokument2 SeitenBiol Preogasto05Noch keine Bewertungen

- 1º Parcial FitoDokument150 Seiten1º Parcial FitoVili Eli Domínguez Quino100% (1)

- TEMA 2 Orientación y ConcienciaDokument12 SeitenTEMA 2 Orientación y ConcienciaDavidNoch keine Bewertungen

- Metodos IIDokument4 SeitenMetodos IINehemias Lopez100% (1)

- Carbohidratos 1Dokument38 SeitenCarbohidratos 1Hamilton MontenegroNoch keine Bewertungen

- CL-WTR-253 Ingenieria Reversa Porta Cóncavas Oem ToromochoDokument10 SeitenCL-WTR-253 Ingenieria Reversa Porta Cóncavas Oem ToromochoWILLIAM ANDRES CORONEL CARPIONoch keine Bewertungen

- Contrato de Prestación de Servicios de Auditoria ExternaDokument5 SeitenContrato de Prestación de Servicios de Auditoria ExternaSamy David J0% (1)

- Clase 8 PDFDokument34 SeitenClase 8 PDFAndres MontoyaNoch keine Bewertungen

- Investigacion en Enfermeria Basada en EvidenciaDokument31 SeitenInvestigacion en Enfermeria Basada en Evidenciafelipe poblete100% (4)

- Raza de Ovinos y Sus CaracterísticasDokument30 SeitenRaza de Ovinos y Sus CaracterísticasMvz Daniel Cruz CruzNoch keine Bewertungen

- 1ro Experiencia de Aprendizaje #4.Dokument21 Seiten1ro Experiencia de Aprendizaje #4.Dannis Nayeli Manrique ChecaNoch keine Bewertungen

- Ficha de Trabajo Seguridad VialDokument4 SeitenFicha de Trabajo Seguridad VialSusi LoriNoch keine Bewertungen

- TEMA 11 PgaDokument18 SeitenTEMA 11 PgaelcabosantoNoch keine Bewertungen

- LIBRO Enseñar A Pensar Sara Villellas SanzDokument10 SeitenLIBRO Enseñar A Pensar Sara Villellas SanzJeannette Lopez CorralNoch keine Bewertungen

- Sumario Contra Hector Caceres Soto 1 PagareDokument3 SeitenSumario Contra Hector Caceres Soto 1 PagareCamila DuarteNoch keine Bewertungen

- ExamennnnnDokument6 SeitenExamennnnnLaura Veronica Alvarez HolguinNoch keine Bewertungen

- Fonema DDokument35 SeitenFonema DSamy SanNoch keine Bewertungen

- c9f6745ebf680e99fc97e8d06b70bb40 (2).docxDokument7 Seitenc9f6745ebf680e99fc97e8d06b70bb40 (2).docxJohn Jairo Vides IribeNoch keine Bewertungen

- Instituto Tecnológico de Ocotlá1 TransformadoresDokument15 SeitenInstituto Tecnológico de Ocotlá1 TransformadoresBrayan Zuno SolisNoch keine Bewertungen

- Ong - Modelo de Minuta, Acta y EstatutoDokument24 SeitenOng - Modelo de Minuta, Acta y EstatutoGermán BobadillaNoch keine Bewertungen

- Ejemplo de Un Sistema Producto ServicioDokument4 SeitenEjemplo de Un Sistema Producto ServicioCarolina Ramirez LeyvaNoch keine Bewertungen