Das könnte Ihnen auch gefallen

- Cedulas NarrativasDokument3 SeitenCedulas NarrativasKastell Literatura UrbanaNoch keine Bewertungen

- Ejercicio Auditoria ForenseDokument3 SeitenEjercicio Auditoria ForenseMarilu SanchezNoch keine Bewertungen

- Contrato Civil de Prestación de Servicios Profesionales Auditoria Interna 2020Dokument3 SeitenContrato Civil de Prestación de Servicios Profesionales Auditoria Interna 2020LUCIANO TERÁN BURGOSNoch keine Bewertungen

- Programa - Papeles de Trabajo - HallazgoDokument63 SeitenPrograma - Papeles de Trabajo - HallazgoDennis RojasNoch keine Bewertungen

- Analisis Final ProyectosDokument11 SeitenAnalisis Final ProyectosJhery GomezNoch keine Bewertungen

- Manual de Instalación Del SRI-DIMMFormularios MacintoshDokument11 SeitenManual de Instalación Del SRI-DIMMFormularios MacintoshKerly CalderónNoch keine Bewertungen

- Exposicion de Informe de AuditoriaDokument8 SeitenExposicion de Informe de AuditoriaSunita Yldefonzo RamirezNoch keine Bewertungen

- Entregas A Rendir Cuenta y Rendición de GastosDokument30 SeitenEntregas A Rendir Cuenta y Rendición de GastosKatheryn RuizNoch keine Bewertungen

- Cómo Realizar y Documentar Las Pruebas de RecorridoDokument10 SeitenCómo Realizar y Documentar Las Pruebas de Recorridomarlon enrique de leon100% (1)

- Auditoría de Capital Contable o Social de Moda Internacional, S.A.Dokument17 SeitenAuditoría de Capital Contable o Social de Moda Internacional, S.A.Clementina SaraviaNoch keine Bewertungen

- Caso AuuditoriaDokument7 SeitenCaso Auuditoriaesteban100% (1)

- Fechas Criticas de Actividades de AuditoriaDokument5 SeitenFechas Criticas de Actividades de AuditoriaCecilia VenturaNoch keine Bewertungen

- Taller NIA 300Dokument2 SeitenTaller NIA 300marthaNoch keine Bewertungen

- Doc. 604 Lo Que Todo Auditor Debe Conocer de COSO 2013 PDFDokument2 SeitenDoc. 604 Lo Que Todo Auditor Debe Conocer de COSO 2013 PDFcomunicaciones4124Noch keine Bewertungen

- 1propuesta Economica COFASADokument10 Seiten1propuesta Economica COFASANoel LópezNoch keine Bewertungen

- Seleccion Multiple N°2Dokument2 SeitenSeleccion Multiple N°2Vanessa ibeth Nuñez concepcionNoch keine Bewertungen

- Control de Gestion en La Administracion PDFDokument57 SeitenControl de Gestion en La Administracion PDFludogordiNoch keine Bewertungen

- Carta de Presentacion Serv AuditoriaDokument3 SeitenCarta de Presentacion Serv Auditoria_Natalia_LozanoNoch keine Bewertungen

- Enfoque de AuditoriaDokument5 SeitenEnfoque de AuditoriaGilson Francisco Sanchez ManzabaNoch keine Bewertungen

- Preguntas ISO 33000Dokument2 SeitenPreguntas ISO 33000Leandro NietoNoch keine Bewertungen

- Laboratorio 1 Cuentas Por CobrarDokument2 SeitenLaboratorio 1 Cuentas Por Cobrarluis NavarijoNoch keine Bewertungen

- Etapas de La AdministracionDokument3 SeitenEtapas de La AdministracionEduardo BenitezNoch keine Bewertungen

- Examen Final de Auditoria Sabado - 10Dokument3 SeitenExamen Final de Auditoria Sabado - 10Yeison PercelNoch keine Bewertungen

- Diagrama de Gantt-Tormenta de Ideas - Auditoria de CalidadDokument8 SeitenDiagrama de Gantt-Tormenta de Ideas - Auditoria de CalidadVictor Diaz YepezNoch keine Bewertungen

- Semejanzas Entre Auditoría Financiera y Auditoría de GestiónDokument3 SeitenSemejanzas Entre Auditoría Financiera y Auditoría de GestiónAndrea RomoNoch keine Bewertungen

- Caso 3 - Auditoria Financiera - Activos FinancierosDokument2 SeitenCaso 3 - Auditoria Financiera - Activos FinancierosESTEFANIA GABRIELA QUINTU�A TOAPANTANoch keine Bewertungen

- Carta Convenio para Confirmar La Prestacion de Servicios de Auditor de Estados FinancierosDokument28 SeitenCarta Convenio para Confirmar La Prestacion de Servicios de Auditor de Estados Financierosbeto11235813Noch keine Bewertungen

- Normas Inv Bienes de LD y DeprecDokument4 SeitenNormas Inv Bienes de LD y DeprecDnny RamirezNoch keine Bewertungen

- Confirmacion InversionesDokument1 SeiteConfirmacion InversionesAlejandro HidalgoNoch keine Bewertungen

- Trabajo Auditoria InternaDokument37 SeitenTrabajo Auditoria InternaSilvita SacrapalNoch keine Bewertungen

- Caso Memo de Planeación 0409 YELDokument24 SeitenCaso Memo de Planeación 0409 YELGRETHELNoch keine Bewertungen

- Consulta Las TaacDokument2 SeitenConsulta Las TaacVíctor Manuel Fajardo CiceryNoch keine Bewertungen

- Boletín 3010 NPADokument4 SeitenBoletín 3010 NPAefrain313Noch keine Bewertungen

- Gastos de ViaticosDokument2 SeitenGastos de ViaticosWilliamMijahuancvaCajusolNoch keine Bewertungen

- Evaluación 1 - Ejercicio ContableDokument3 SeitenEvaluación 1 - Ejercicio Contablevaleria bravoNoch keine Bewertungen

- Dictamen El Pato Donald, S. ADokument5 SeitenDictamen El Pato Donald, S. AErickNoch keine Bewertungen

- Carta de Confirmacion de SaldosDokument1 SeiteCarta de Confirmacion de Saldosjaime garciaNoch keine Bewertungen

- MO-GT-02 Manual de OficinaDokument37 SeitenMO-GT-02 Manual de OficinaRaul RosadoNoch keine Bewertungen

- Implementacion de Auditoria InternaDokument11 SeitenImplementacion de Auditoria Internaceleste florian100% (1)

- Estimación de HonorariosDokument7 SeitenEstimación de HonorariosCecilia Navarrete0% (1)

- Aprende A Calcular El EbitdaDokument3 SeitenAprende A Calcular El EbitdaMaria Esneida Gomez Leal Gomez LealNoch keine Bewertungen

- Terminos de Referencia Auditoría - v2Dokument3 SeitenTerminos de Referencia Auditoría - v2Geniogramas GeniogramistaNoch keine Bewertungen

- 10 Aspectos Claves en La Planeacion de La AuditoriaDokument2 Seiten10 Aspectos Claves en La Planeacion de La AuditoriaPaola QuispeNoch keine Bewertungen

- Guia de Auditoria Interna No. 03Dokument19 SeitenGuia de Auditoria Interna No. 03Josue EquiteNoch keine Bewertungen

- Evaluación de Control Interno Según Criterio COSO IDokument24 SeitenEvaluación de Control Interno Según Criterio COSO IMinora RodasNoch keine Bewertungen

- Daiapos Actividades PreviasDokument18 SeitenDaiapos Actividades PreviasAntonio RodriguezNoch keine Bewertungen

- Enunciado Caso de AuditoríaDokument2 SeitenEnunciado Caso de AuditoríaGrover AChNoch keine Bewertungen

- Propuesta Servicios Profesionales de Auditoría ExternaDokument13 SeitenPropuesta Servicios Profesionales de Auditoría ExternaFey MurrayNoch keine Bewertungen

- Programa de Auditoria ResueltoDokument4 SeitenPrograma de Auditoria ResueltoLuz Astrid Barrios JimenezNoch keine Bewertungen

- Manual - Global Focus Metodologia de Auditoria Version 5 LATAMDokument277 SeitenManual - Global Focus Metodologia de Auditoria Version 5 LATAMJarú DonisNoch keine Bewertungen

- Informe de Desviacion SignificativaDokument5 SeitenInforme de Desviacion SignificativaEdith VelasquezNoch keine Bewertungen

- Cálculo de ComisionesDokument3 SeitenCálculo de ComisionesGlory ChiroyNoch keine Bewertungen

- Auditoría Pasiva A Corto PlazoDokument17 SeitenAuditoría Pasiva A Corto PlazoajsalazarcNoch keine Bewertungen

- Cuentas Por Cobrar PDFDokument10 SeitenCuentas Por Cobrar PDFcapalaciosNoch keine Bewertungen

- Auditoria de Ingresos Con PlantillaDokument31 SeitenAuditoria de Ingresos Con Plantillaelbia_1820% (1)

- Formato de Informe Auditoría EspecialDokument9 SeitenFormato de Informe Auditoría EspecialGuillermo SanchezNoch keine Bewertungen

- Formato de Carta A GerenciaDokument3 SeitenFormato de Carta A GerenciaRonald PensamientoNoch keine Bewertungen

- Informe de Auditoria Condominio EjemploDokument15 SeitenInforme de Auditoria Condominio EjemploSamuel SantanderNoch keine Bewertungen

- Informe de Auditoría Condominio (Ejemplo)Dokument15 SeitenInforme de Auditoría Condominio (Ejemplo)Sandra Ramirez95% (19)

- Exposicion de AuditoriaDokument16 SeitenExposicion de AuditoriaSarah GriffinNoch keine Bewertungen

- HistoriaDokument6 SeitenHistoriaJacinta HuenumanNoch keine Bewertungen

- Informe de Auditoria Condominio NaquiraDokument16 SeitenInforme de Auditoria Condominio NaquiraJacinta HuenumanNoch keine Bewertungen

- Cambios en La Reforma de InclusionDokument3 SeitenCambios en La Reforma de InclusionJacinta HuenumanNoch keine Bewertungen

- Elementos Quimicos Sebastian CarpetaDokument9 SeitenElementos Quimicos Sebastian CarpetaJacinta HuenumanNoch keine Bewertungen

- Proyecto Nuevo Modelo Educacional para Chile 2013Dokument31 SeitenProyecto Nuevo Modelo Educacional para Chile 2013Pino Almeyda RobertoNoch keine Bewertungen

- Elementos Quimicos Sebastian CarpetaDokument9 SeitenElementos Quimicos Sebastian CarpetaJacinta HuenumanNoch keine Bewertungen

- Gustavo y Los MiedosDokument32 SeitenGustavo y Los MiedosSoledad Candia Sanchez100% (2)

- Gustavo y Los MiedosDokument32 SeitenGustavo y Los MiedosSoledad Candia Sanchez100% (2)

- Genio AlcachofaDokument16 SeitenGenio AlcachofaJacinta HuenumanNoch keine Bewertungen

- Libro ¡Huy de Miedo!Dokument20 SeitenLibro ¡Huy de Miedo!Katherine Silva VicencioNoch keine Bewertungen

- Silabario HispanoamericanoDokument84 SeitenSilabario Hispanoamericanowasabo98% (226)

- Mi FamiliaDokument5 SeitenMi FamiliaJacinta HuenumanNoch keine Bewertungen

- Imagenes ProfesionesDokument5 SeitenImagenes ProfesionesJacinta HuenumanNoch keine Bewertungen

- Imagenes ProfesionesDokument5 SeitenImagenes ProfesionesJacinta HuenumanNoch keine Bewertungen

- Trabajo TitaDokument1 SeiteTrabajo TitaJacinta HuenumanNoch keine Bewertungen

- Ord 33266 - CodigoHabilitacionesVerificacionesDokument172 SeitenOrd 33266 - CodigoHabilitacionesVerificacionesTam ArgentoNoch keine Bewertungen

- Plantilla para ComunicadoDokument31 SeitenPlantilla para ComunicadoJean Carlos PerezNoch keine Bewertungen

- MINUTARPHDEF24062014OKDokument50 SeitenMINUTARPHDEF24062014OKDiana Carolina Rodriguez ToboNoch keine Bewertungen

- Númerus Clausus vs. Númerus Apertus. - Francisco Avendaño AranaDokument5 SeitenNúmerus Clausus vs. Númerus Apertus. - Francisco Avendaño AranaAlexander Agurto MeraNoch keine Bewertungen

- Balbi ActualizadoDokument67 SeitenBalbi ActualizadoElizabeth CalanchaNoch keine Bewertungen

- REGLAMENTO - FLORESTA SUR - ANEXO - 6-7y8Dokument43 SeitenREGLAMENTO - FLORESTA SUR - ANEXO - 6-7y8Cesar VereauNoch keine Bewertungen

- Boletín PHDokument10 SeitenBoletín PHTwithyNoch keine Bewertungen

- Similitudes y Diferencias Entre La Comunidad de Bienes y La Propiedad HorizontalDokument10 SeitenSimilitudes y Diferencias Entre La Comunidad de Bienes y La Propiedad Horizontalliliana RendonNoch keine Bewertungen

- Convocatoria de Asamblea 14 de Enero 2023Dokument1 SeiteConvocatoria de Asamblea 14 de Enero 2023Jesus CamachoNoch keine Bewertungen

- Dpto. 203, Arturo Prat 407, SantiagoDokument10 SeitenDpto. 203, Arturo Prat 407, Santiagodarkagirl2015Noch keine Bewertungen

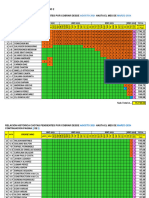

- Relación General de Cuotas Pendientes Por Cobrar de La RSA2 Hasta Marzo 2024Dokument3 SeitenRelación General de Cuotas Pendientes Por Cobrar de La RSA2 Hasta Marzo 2024Jose TomassettiNoch keine Bewertungen

- Manual CarteraDokument3 SeitenManual CarterafemisagoNoch keine Bewertungen

- Guia para El Consumidor Sector ViviendaDokument40 SeitenGuia para El Consumidor Sector ViviendaTc ProyectosNoch keine Bewertungen

- Reglamento Del Plan de Ordenamiento Territorial de La AntiguDokument32 SeitenReglamento Del Plan de Ordenamiento Territorial de La AntiguPao Castillo GarcíaNoch keine Bewertungen

- Tesis Karina de Jesus Vega VazquezDokument140 SeitenTesis Karina de Jesus Vega VazquezEnma SaquingaNoch keine Bewertungen

- Manual de Uso y Mantencion de Espacios Comunes de Condominios CCHCDokument64 SeitenManual de Uso y Mantencion de Espacios Comunes de Condominios CCHCCristian Moya TeutschNoch keine Bewertungen

- Abuso de Autoridad e Influyentismo en Las Americas EcatepecDokument3 SeitenAbuso de Autoridad e Influyentismo en Las Americas EcatepecHector Eduardo Gutierrez CureñoNoch keine Bewertungen

- Reglamento Tipo de CopropiedadDokument15 SeitenReglamento Tipo de CopropiedadDiego Cordova RamosNoch keine Bewertungen

- Informe de GestionDokument3 SeitenInforme de Gestionyuly usma100% (1)

- Presentación Capacitación Organización Vecinal INFONAVITDokument63 SeitenPresentación Capacitación Organización Vecinal INFONAVITSergio MoránNoch keine Bewertungen

- Modelo de Demanda de Otorgamiento y Firma de EscrituraDokument6 SeitenModelo de Demanda de Otorgamiento y Firma de EscrituraDeikar Abogados100% (1)

- Cartas Cobro Pre JuridicoDokument12 SeitenCartas Cobro Pre JuridicoFABIAN PERDOMONoch keine Bewertungen

- Comunicado Modena Agosto 2020Dokument2 SeitenComunicado Modena Agosto 2020Omar Eden Mendez GomezNoch keine Bewertungen

- "Reglamento para Alquiler de Áreas Sociales"Dokument5 Seiten"Reglamento para Alquiler de Áreas Sociales"cesarNoch keine Bewertungen

- Contrato de Arrendamiento DepartamentoDokument6 SeitenContrato de Arrendamiento DepartamentoElias Abraham Ramos MuñozNoch keine Bewertungen

- Minuta Del ContratoDokument9 SeitenMinuta Del ContratoEricka Yelene LOZANO ABELLONoch keine Bewertungen

- Id.23 Modulo23pdf Autor.176 - 26 02 2018Dokument17 SeitenId.23 Modulo23pdf Autor.176 - 26 02 2018lucasNoch keine Bewertungen

- Resolución DNRT DT 2023 002 Recepción y EntregaDokument18 SeitenResolución DNRT DT 2023 002 Recepción y EntregaBetania Vargas SánchezNoch keine Bewertungen

- EnsayoDokument46 SeitenEnsayoLalito VergaraNoch keine Bewertungen

- Ventura, V. (2022) - Informalidad Urbana y Clases Medias. Acceso Al Suelo Fig. Condominio PROCREAR. Ciudad de La Plata 2012-2015 PDFDokument21 SeitenVentura, V. (2022) - Informalidad Urbana y Clases Medias. Acceso Al Suelo Fig. Condominio PROCREAR. Ciudad de La Plata 2012-2015 PDFSANTIAGO NICOLAS BLANCNoch keine Bewertungen