Beruflich Dokumente

Kultur Dokumente

Monografia de Estudio Contable

Hochgeladen von

orlando ramirez garciaOriginaltitel

Copyright

Verfügbare Formate

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

Verfügbare Formate

Monografia de Estudio Contable

Hochgeladen von

orlando ramirez garciaCopyright:

Verfügbare Formate

UNIVERSIDAD NACIONAL JOS FAUSTINO SANCHEZ CARRIN

FACULTAD DE CIENCIAS ECONMICAS, CONTABLES Y FINANCIERAS

ESCUELA ACADMICA PROFESIONAL DE CIENCIAS CONTABLES

ASIGNATURA : SISTEMAS Y METODOS CONTABLES

DOCENTE : ROMERO HERBOZO, Nidia

ALUMNO : RAMIREZ GARCIA, Orlando

TEMA : INVESTIGACION DE ESTUDIO CONTABLE

SEMESTRE : 2017 I

SECCIN : IX B

HUACHO PER

2017

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

1

RAMOS CONTADORES ASOCIADOS

DEDICATORIA

A Dios, por ser la luz que ilumina mi

camino, a mis padres por su apoyo

incondicional en mi formacin

profesional.

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

2

RAMOS CONTADORES ASOCIADOS

INDICE

Pagina

INTRODUCCION..4

1.1. Antecedentes 5

1.1.1. Ubicacin geogrfica6

1.2. Estructura orgnica..7

1.2.1. Funciones que cumplen..8

1.3. Descripcin de actividad....

..9

1.4. Misin ...10

1.5. Visin .......10

1.6. Valores..10

1.7. Desarrollo de rea contable......11

1.7.1. Plan contable ..12

1.7.2. Libros contables .13

1.7.3. Elaboracin de los EE.FF .14

1.7.4. Regmenes tributarios.14

1.7.5. Clases de los impuestos de los clientes..15

1.8. Desarrollo del caso prctico .......16-44

1.9. Anlisis del rea contable .....45

1.9.1 Anlisis FODA del rea contable.46

1.9.2 Uso de formularios en el estudio.46

1.9.3 Codificacin de datos contables en el estudio contable .46

1.10. Problemtica del rea contable 47

1.11. Plan de mejora ........48

1.12. Conclusiones ...49

1.13. Recomendaciones ..50

1.14. Vocabulario ..51

1.15. Bibliografa ...52

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

3

RAMOS CONTADORES ASOCIADOS

INTRODUCCION:

Hoy en da los sistemas contables constituyen la parte esencial de una empresa ya

que esta permite conocer la situacin financiera, informacin con la cual es posible

determinar el mejor curso de accin a tomar.

El propsito del Estudio Contable es brindar a sus clientes asesoramiento en todos

los aspectos especialmente en materia impositiva, contable, econmica, financiera,

la gestin de su empresa o negocio, as como la organizacin y gestin de

asociaciones y sociedades. Partiendo de una encuesta realizada en distintos puntos

del departamento y tomando a un segmento al azar tratando de identificar las

necesidades de los futuros clientes potenciales.

La organizacin presta servicios profesionales basados en la experiencia, el

conocimiento y una continua actualizacin de las normas profesionales que rigen la

actividad.

Sus objetivos es la optimizacin en la prestacin de servicios, obtener la confianza

de las empresas que interrelacionan y lograr la satisfaccin de los clientes.

Sus metas son la prestacin de servicios profesionales a todas las empresas que

requieran de los mismos, la agilidad en las respuestas profesionales y el

asesoramiento permanente con la introduccin de nuevas herramientas. Para ello

cuentan con un grupo de asistentes profesionales e idneos que segn la

experiencia volcada en los ltimos aos funcionan cada uno en su rea nutriendo el

resultado final.

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

4

RAMOS CONTADORES ASOCIADOS

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS & MIDORI RAMOS

CONTADORES ASOCIADOS.

1.1.-ANTECEDENTES:

El ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS & MIDORI RAMOS

CONTADORES ASOCIADOS nace en marzo del 2010 de la mano de su

fundadora C.P.C. RAMOS BACA ALICIA VIOLETA con RUC 10408857142,

Contadora con vocacin de servicio; y un equipo de trabajo de profesionales y

especialistas en el rea contable, tributario, laboral y administrativo, que se

encuentra ubicado en Calle Pedro Reyes Barboza N118 en la provincia de

Barranca Departamento de Lima.

El origen de la idea surge como resultado de la necesidad de generar nuestros

propios ingresos, contribuir con el estado apoyando la formalizacin de las MYPES

poniendo en prctica nuestros conocimientos adquiridos en la Universidad y en los

centros laborales al cual pertenecemos.

Dentro de nuestras estrategias es brindar un servicio con responsabilidad tomando

en cuenta las decisiones en poltica cambiaria, de exoneraciones tributarias, o

reduccin de costos laborales en los cuales brindamos servicios a micro y pequeas

empresas en las zonas de Supe, Pativilca, Paramonga y Barranca.

Nuestro servicio consiste en servicios de asesora contable y tributaria a las MYPES,

tambin realizar capacitaciones a nuestros clientes con respecto a las normas

tributarias necesarias para sus negocios y/o actividades en la que se dedican.

Ofrecemos y ponemos a su disposicin atencin especializada y personalizada.

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS & MIDORI RAMOS

CONTADORES ASOCIADOS le da la bienvenida y le brinda un total compromiso

para que cada uno de sus problemas tributarios, contables y/o financieros, entre

otros, encuentren soluciones ptimas en tiempo y forma para asegurar el camino

correcto hacia el progreso de su vida empresarial, optimizando la relacin costo-

beneficio.

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

5

RAMOS CONTADORES ASOCIADOS

1.1.1.-UBICACIN GEOGRAFICA:

Clientes potenciales

de los cuatro distritos

que pertenecen a la

provincia de Barranca

Ubicacin del

estudio contable

ALICIA SOCIA DE

RAMOS Y

MIDORI RAMOS

CONTADORES

ASOCIADOS

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

6

RAMOS CONTADORES ASOCIADOS

1.2.- ESTRUCTURA ORGANICA DEL ESTUDIO CONTABLE ALICIA SOCIA DE

RAMOS & MIDORI RAMOS CONTADORES ASOCIADOS.

PROPIETARIO GERENTE GENERAL

(CPCC. RAMOS BACA ALICIA VIOLETA)

SECRETARIA

(VICTORIA REYES

RAMOS)

AREA CONTABLE Y AREA DE ASESORIA

TRIBUTARIO Y CONSULTORIA

DECLARACIONES

REGISTROS

JURADAS

AUXILIARES

PRACTICANTE

1.2.1.-FUNCIONES QUE CUMPLEN:

Funciones del propietario- gerente:

Celebrar y ejecutar los actos y contratos ordinarios correspondientes al objeto

social.

Representar al Estudio ante toda clase de autoridades.

Endosar cheques para su abono en cuenta.

Contratar y despedir personal.

Administrar los recursos financieros.

Efectuar el cobro de los servicios

Efectuar el pago de tributos de los clientes y del estudio

Efectuar el pago de las remuneraciones de trabajadores del Estudio

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

7

RAMOS CONTADORES ASOCIADOS

FUNCIONES DE SECRETARIA:

Recepcionar y registrar los documentos de los clientes

Atender y orientar al cliente que solicite los servicios de una manera cortes y

amable para que la informacin sea ms fluida y clara.

Administrar las comunicaciones telefnicas entrantes y salientes

Digitar y tener al da la contabilidad

Elaborar informes, oficios, y otros documentos

Funciones del rea contable y tributaria:

Archivar y registrar los comprobantes de pago y

dems documentos sustentatorios de las operaciones de los clientes del

Estudio.

Registrar las operaciones de los clientes del Estudio en los libros

o registros auxiliares y libros principales, utilizando

procedimientos manuales y/o computarizados.

Formular las declaraciones juradas de los tributos a cargo de los clientes del

Estudio

Formular los estados financieros de los clientes del Estudio contable.

Administrar el hardware y software de la empresa

Efectuar las coordinaciones permanentes con los clientes del Estudio

Contable.

Llevar a cabo el mantenimiento preventivo de los equipos de cmputo del

Estudio.

Mantener actualizado los equipos y programas que utiliza el Estudio, a fin

que cumplan un trabajo efectivo y eficaz.

Funciones del rea de asesora y consultora

Asesorar en el aspecto contable, tributario, financiero y administrativo a los

clientes del estudio.

Capacitar al personal de asistentes para un desempeo eficiente

Obtener informacin actualizada de las entidades de supervisin y control

para que sea utilizada en las operaciones de los clientes.

Obtener informacin actualizada de medios de

comunicacin como televisin, radio, peridicos, revistas y otros.

Funciones de practicante

Recibe las facturas.

Realiza pagos y consignaciones al banco

Ingresa al sistema los documentos soportes

Realiza las declaraciones del IGV

Otros.

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

8

RAMOS CONTADORES ASOCIADOS

1.3.- DESCRIPCION DE LA ACTIVIDAD QUE REALIZAN EN EL ESTUDIO

CONTABLE ALICIA SOCIA DE RAMOS & MIDORI RAMOS CONTADORES

ASOCIADOS.

ASESORAMIENTO INTEGRAL DE EMPRESAS.

Asesoramiento contable, impositivo y laboral genera

Determinacin de la estructura jurdica ms conveniente para su negocio

Constitucin de sociedades

Valuacin de activos a valor de mercado

Disolucin de sociedades.

CONTABLES:

Ponemos a su alcance toda nuestra experiencia para satisfacer sus necesidades

contables, como:

Asesoramiento contable general

Registraciones contables

Contabilidad general

Elaboracin de estados contables

IMPOSITIVOS:

Estamos a su servicio para que sus obligaciones tributarias se cumplan en tiempo

y forma, para ello le ofrecemos:

Asesoramiento impositivo

Inscripciones impositivas

Liquidacin y confeccin de declaraciones juradas impositivas

correspondientes a su empresa.

RELACIONES LABORALES:

Nos ocupamos de todos los aspectos y tareas que conllevan las relaciones laborales

en su empresa:

Asesoramiento laboral integral

Confeccin de contratos laborales

Inscripcin en los distintos organismos sociales y sindicales liquidacin de

sueldos y jornales

Liquidacin de haberes

Cargas sociales.

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

9

RAMOS CONTADORES ASOCIADOS

1.4.- MISION

Somos un estudio contable que Brindamos a nuestros clientes el mejor servicio

profesional en las reas de nuestra especialidad, para que encuentren en nosotros,

una total satisfaccin a los problemas que se les presentan en su actividad diaria.

1.5.-Visin

Ser una empresa lder en la oferta de servicios profesionales en contabilidad,

contribuyendo al fortalecimiento de la economa del pas, a travs de nuestro trabajo

diario. Brindar servicios de calidad para consolidar los asuntos contables de los

clientes.

1.6.- VALORES

Confidencialidad

Trabajamos bajo la ms estricta confidencialidad y secreto profesional.

Confiabilidad

Nuestros clientes deben considerarnos como un proveedor confiable en todos los

aspectos de nuestros servicios.

Trabajo en equipo

La mejor forma de trabajo para obtener el mejor resultado.

La prestacin de nuestros servicios sera imposible de brindar con la calidad que

exigimos si no fuera por el trabajo en equipo de nuestra gente

Integridad y tica en nuestros servicios.

Nuestro trabajo est orientado al mantenimiento de la tica, el prestigio y la

seriedad.

Transparencia y honestidad.

Consideramos que nuestros servicios y polticas deben ser totalmente

transparentes para con nuestro cliente y no generar ningn tipo de dudas en el

alcance y la prestacin de los mismos.

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

10

RAMOS CONTADORES ASOCIADOS

1.7.- DESARROLLO DEL AREA CONTABLE.

En el rea contable del ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS

& MIDORI RAMOS CONTADORES ASOCIADOS se cuenta con 02 computadoras

SANSUMG, 02 CPU Marca SANSUM y dos armarios para respectivo custodia de

los documentos y sus archivadores cada archivador con sus respectivos datos de

los clientes tambin se cuenta con dos escritorios para el practicante y jefe de rea

contable.

En el rea contable de mencionado del estudio contable se aplica el SOTWARE

especializado denominado PROGRAMA DE DECLARACION TELLEMATICA (PDT)

el mismo que se encuentra actualizado de acuerdo establecido por la SUNAT.

Tambin se aplica el software contable CONCAR CB 2017 el cual nos Permite

obtener estados financieros, reportes por centros de costo, presupuesto, ratios,

grficos, informacin analtica operativa y tributaria, reportes de cuentas por cobrar

y pagar, conciliacin bancaria, libros oficiales SUNAT en forma fsica y electrnica.

Emite los estados financieros en soles y dlares ajustados por diferencia de cambio.

ACTIVIDADES A REALIZARSE EN AREA CONTABLE

Recepcin de comprobantes de pago y documentos de los clientes del

estudio

Registro de comprobantes de pago de pago y los documentos de los clientes

del estudio

Archivo de comprobantes de y documentos de los clientes del estudio

Formulacin de declaraciones juradas mensuales y anuales

Tramitacin de diversas situaciones de los contribuyentes como: cambios de

domicilio, cambio de rgimen tributario, comprobantes de pago y otros.

Llevado de contabilidad manuales y computarizado

Formulacin de informacin financiera y econmica de los clientes

Formulacin de informacin financiera y econmica para la SUNAT

Elaboracin de los estados financieros de los clientes

Calcular los impuestos para el pago respectivo a la SUNAT por parte de los

clientes

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

11

RAMOS CONTADORES ASOCIADOS

1.7.1. PLAN CONTABLE QUE SE UTILIZA EN EL ESTUDIO CONTABLE ALICIA

SOCIA DE RAMOS & MIDORI RAMOS CONTADORES ASOCIADOS

El estudio contable se adecua al plan contable generalmente empresarial aceptado

cumpliendo con las normas internacionales de informacin financiera establecido

por la CONASEV, las normas internacionales de contabilidad y los principios de

contabilidad. Que est establecido de estructura siguiente:

Elemento: Se identifica con el primer dgito y corresponde a los elementos de los

estados financieros, excepto para el dgito 8 que corresponde a la acumulacin de

informacin para indicadores nacionales, y el dgito 0 para cuentas de orden;

1, 2 y 3 para el Activo

4 para el Pasivo

5 para el Patrimonio Neto

6 para Gastos por Naturaleza

7 para Ingresos

8 para Saldos Intermediarios de Gestin

9 para cuentas analticas de explotacin o cuentas de funcin del gasto; para

ser aplicado de acuerdo a la necesidad de cada empresa.

0 para Cuentas de Orden, que acumula informacin que no se presenta

en el cuerpo de los estados financieros.

Rubro o cuenta: a nivel de dos dgitos, es el nivel mnimo de presentacin de

estados financieros requeridos, en tanto clasifica los saldos de acuerdo a

naturalezas distintas en los negocios que asesoramos.

Subcuenta: Acumula clases de activos, pasivos, patrimonio neto, ingresos y gastos

del mismo rubro, desagregndose a nivel de tres dgitos de acuerdo a las polticas

de la empresa

Divisionaria: Se descompone en cuatro dgitos. Identifica el tipo o la condicin de

la subcuenta, u otorga un mayor nivel de especificidad a la informacin provista por

las subcuentas. Es el caso por ejemplo, de las Cuentas por cobrar o pagar

comerciales; de los Inmuebles, maquinaria y equipo, y de los Tributos.

Sub divisionaria: Se presenta a nivel de cinco dgitos. Indica valuacin cuando

existe ms de un mtodo para medirla, u otorga un nivel de especificidad mayor.

Se aplica otras cuentas adecuados de acuerdo a las polticas de cada negocia y

para ello estableciendo las normas adecuadas para no tener ningn inconveniente

con los clientes dicha poltica debe estar establecido mediante documentos para un

adecuado registro en su libros contables.

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

12

RAMOS CONTADORES ASOCIADOS

1.7.2 LIBROS CONTABLES QUE SE UTILIZA EN EL ESTUDIO CONTABLE ALICIA

SOCIA DE RAMOS & MIDORI RAMOS CONTADORES ASOCIADOS

El estudio contable lleva todo los libros establecidos por la SUNAT las cuales se

lleva acabo de manera manual y computarizada de acuerdo al tipo de negocios que

se dedican sus clientes en los cuales tiene establecido en el siguiente estructura

de acuerdo a los ingresos que generan cada negocio que se dedican sus clientelas.

registro

de

ventas

Inventario

libro

mayor y balance

libros contables

que se utiliza en

el estudio

contable

registro

de

compras

libro

diario

Fuente de elaboracin: propia

Registro de ventas.- El estudio contable lleva sus registros de venta de acuerdo

al PCGE y de acuerdo a la poltica de negocio del cliente asiendo el uso de la

cuenta 7 ingresos.

Registro de compras.- En este libro se anotan en forma cronolgica las compras

de bienes y servicios que realiza los negocios haciendo el uso de la cuenta 6

compras.

Libro Diario.-es el registro contable principal en que se registra todas las

transacciones del negocio que asesora el estudio contable en los cuales se registra

de manera manual o computarizada de acuerdo tipo de negocio.

Libro mayor.- despus de registrar en el libro diario se pasa al libro mayor

adecundose al formato establecido por la SUNAT, el estudio contable lo lleva de

forma manual y computarizada de acuerdo a la poltica de la entidad que asesora.

Libro de inventario y balance.- libro en el que se detallan los activos, pasivos y el

patrimonio con el que cuenta al inicio de sus operaciones todo los negocios o empresas en

que asesora el estudio contable.

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

13

RAMOS CONTADORES ASOCIADOS

1.7.3.- ELABORACION DE LOS ESTADOS FINANCIEROS EN EL ESTUDIO

CONTABLE ALICIA SOCIA DE RAMOS & MIDORI RAMOS CONTADORES

ASOCIADOS.

El estudio contable elabora todo los estados financieros en base a las normas

establecidas y los principios de contabilidad generalmente aceptados lo cuales son

elaborados por rea contable de dicho estudio en los cuales tiene que cumplir una

funcin adecuada el contador demostrando los valores ticos y aplicar normas

respectivas para cada estado financiero lo ms elaborados por el estudio contable

tenemos los siguiente estados financieros.

EE.FF.QUE ELABORAEL ESTUDIO CONTABLE

Estado de situacion

financiera

estado de resultados

estado de cambios en

el patrimonio neto

estado de flujo de

efectivo

notas de los estados

fiancieros

FUENTE: de elaboracin propia.

1.7.4.-REGIMENES TRIBUTARIOS QUE ASESORA EL ESTUDIO CONTABLE

ALICIA SOCIA DE RAMOS & MIDORI RAMOS CONTADORES ASOCIADOS.

El estudio contable asesora a diferentes clientes las cuales estn inscritos en regmenes

tributarios tanto en los sectores, Paramonga, Pativilca, Barranca, Supe y Supe Puerto las

cuales estn acogidos en los siguientes regmenes tributarios:

Nuevo Rgimen nico Simplificado RUS.-personas o negocios de menor

movimiento econmico, en ellos asesoramos a los sectores de Paramonga,

Pativilca, Barranca, Supe, Supe Puerto la mayora de nuestros clientes son

de NRUS.

Rgimen Especial del Impuesto a la Renta RER.- Su tasa es de 1.5% de

los ingresos netos mensuales.

Rgimen MYPE Tributario.- estn los micro y pequeas empresas en ello

tenemos mayor acogimiento de cliente en nuestro estudio contable

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

14

RAMOS CONTADORES ASOCIADOS

1.7.5.-CLASES DE IMPUESTOS DE LOS CLIENTES

Las clases de impuestos que tienen que pagar nuestros clientes es calculado de

una manera responsable sin evadir ningn pago as evitar sanciones por parte de

la SUNAT a continuacin se muestra:

Impuesto

a la Renta

Impuesto a Impuesto

la Venta General a

del Arroz las Ventas

Pilado (IGV)

IMPUESTOS

Impuesto Impuesto

Selectivo al Temporal a

Consumo los Activos

Netos

(ITAN)

Impuesto a las

Transacciones

Financieras

(ITF)

Los impuestos se paga de acuerdo al rgimen tributario que estn acogido nuestros

clientes en nuestro estudio asesoramos ms al rgimen mype tributario y RER a

continuacin tenemos los porcentajes que tienen que pagar ambos regmenes.

EL IMPUESTO A LA RENTA EN EL RGIMEN MYPE TRIBUTARIO

El impuesto a la renta se determinar aplicando la escala progresiva acumulativa de

acuerdo al siguiente detalle:

Hasta 15 UIT = 10 %

Ms de 15 UIT = 29.5 %

INGRESOS NETOS ANUALES PAGOS A CUENTA

HASTA 300 UIT 1%

> 300 HASTA 1700 UIT COEFICIENTE O 1.5%

REGIMEN ESPECIAL DEL IMPUESTO A LA RENTA

Tributos Afectos al RER

I.G.V.: 18 % del valor de venta, con deduccin del crdito fiscal.

Impuesto a la Renta: 1.5% de sus ingresos netos mensuales. El pago de esta cuota

mensual es de carcter cancelatorio.

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

15

RAMOS CONTADORES ASOCIADOS

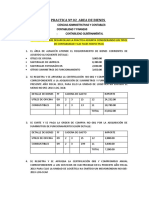

1.8 DESARROLLO DE CASO PRCTICO.

MONOGRAFIA N001 - EMPRESA COMERCIAL

La Empresa Comercial Rosario SRL de propiedad de Rosario Canales Arias, con RUC

20157352709, ubicado en el Jr. Ramn castilla N234 Barranca, dedicada a la comercializacin de

artefactos; inicia sus operaciones el 01 de enero del 2016, presentando los siguientes saldos:

BALANCE INICIAL

10.- Efectivo y Equivalente de Efectivo 6,000

104.- Cta. Cte. en Instituciones Financieras

12.- Ctas. por Cobrar Comerciales Terceros 62,000

121.- Fact. Bol. y Otros C por Cobrar

16.- Cuentas por Cobrar Diversas Terceros 5,200

168.- Otras cuentas por Cobrar Diversas

20.- Mercaderas 117,300

201.- Mercaderas Manufacturadas

33.- Inmuebles, Maquinarias y Equipo 120,000

334.- Unidades de Transportes S/. 30,000

335.- Muebles y enseres S/. 90,000

39.- Depreciacin, Amort. y Agot. Acumulados 32,000

391.- Depreciacin Acumulada

40.- Tributos, Contraprestaciones y Aportes al

Sistema de Pensiones y Salud por Pagar 6,600

401.- Gobierno Central

4011.- Impuesto General a las Ventas

41.- Remuneraciones y Participaciones por Pagar 2,500

411.- Remuneraciones por Pagar

42.- Cuentas por Pagar Comerciales-Terceros 120,000

421.- Facturas, Bol. y Otros Comprob. por Pagar

45.- Obligaciones Financieras 42,000

455.- Costos por Financiacin por Pagar

46.- Cuentas por Pagar Diversas Terceros 12,000

469.- Otras Cuentas por Pagar Diversas

50.- Capital 20,000

501.- Capital Social

59.- Resultados Acumulados 75,400

591.- Utilidades No Distribuidas

TOTALES S/. 310,500 S/. 310,500

OPERACIONES

1. El 02 ENERO 2016, se compra mercaderas al contado por el Importe de S/. 580,000.00,

afectas al IGV, segn factura 002-01055 a la Distribuidora Los Negocios.

2. El 30 MARZO 2016, se paga Remuneraciones (sueldos y Salarios) por S/. 120,000.00, cuyos

trabajadores contribuyen a la ONP, distribuyendo los gastos de las siguiente forma:

Gastos de Administracin el 38 %

Gastos de Ventas el 62 %

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

16

RAMOS CONTADORES ASOCIADOS

3. El 30 ABRAL 2016, se paga servicios bsicos, ms el IGV

Energa elctrica S/. 12,600.00

Agua potable y Alcantarillado S/. 4,500.00

Telfono S/. 8,900.00

Distribuyendo los gastos de acuerdo al siguiente detalle:

Gastos Administrativos : 38 %

Gastos de Ventas : 62 %

4. 14 MAYO 2016, Se contrata los siguientes servicios, ms el IGV:

Mantenimiento S/. 4,600.00

Seguros S/. 12,800.00

Distribuyendo los gastos de acuerdo al siguiente detalle:

Gastos Administrativos : 38 %

Gastos de Ventas : 62 %

5. Gastos Financieros:

Intereses por prstamos S/. 4.000

6. El 28 JUNIO 2016, se vende mercaderas ms IGV, por el importe de S/. 870,000.00, al

contado cobrndose con cheque.

El 01 ENERO 2016, se vendi una camioneta (Activo fijo) por el importe de S/. 30,000.00

afectas al IGV, al contado, cuyo cobro se realiza con cheque

Informacin Adicional

El valor en libros del activo enajenado fue de S/. 12,000.00 y la depreciacin acumulada a

dicha fecha fue de S/. 12,000.00

La tasa de depreciacin utilizada es del 10 %

La provisin de la CTS del ao es de S/. 12,000.00

La distribucin de los gastos es de la siguiente manera

Gastos Administrativos : 38%

Gastos de Ventas : 62%

7. Al 31 de Diciembre del 2016, la empresa presenta los siguientes saldos:

Cuentas por cobrar comerciales S/. 46,000.00

Cuentas por pagar comerciales S/. 17,400.00

Cuentas por cobrar diversas S/. 4,700.00

Obligaciones financiera S/. 5,000.00

Cuentas por pagar diversas S/. 2,400.00

Inventario final de mercaderas S/. 42,600.00

IGV por pagar S/. 12,760.00

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

17

RAMOS CONTADORES ASOCIADOS

ELABORAR LOS SIGUIENTES LIBRO CONTABLES:

Libro de Inventarios y Balances

Libro Diario

Libro Mayor

El Balance de Comprobacin

Realizar los asientos de Cierre (cancelacin y cierre)

SOLUCION:

LIBRO DE INVENTARIO Y BALANCE

"ROSARIO SRL"

LIBRO DE INVENTARIOS Y BALANCES

(01 DE ENERO DEL 2016)

(Expresado en Nuevos Soles)

ACTIVO PASIVO

ACTIVO CORRIENTE PASIVO CORRIENTE

39 DEPRECIACIONES,AMORT Y AGOT.ACUMULADO S/. 32,000.00

40 TRIBUTOS Y CONTRAPRESTACIONES S/. 6,600.00

10 EFECTIVO Y EQUIVALENTE DE EFECTIVO S/. 6,000.00 41 REMUN.PARTICIPACIONES POR PAGAR S/. 2,500.00

12 CTAS POR COBRAR COMERCIALES S/. 62,000.00 42 CUENTAS POR PAGAR COM-TERCEROS S/. 120,000.00

16 CUENTAS POR COBRAR DIV.TERCEROS S/. 5,200.00 45 OBLIGACIONES FINANCIERAS S/. 42,000.00

20 MERCADERIAS S/. 117,300.00 46 CUENTAS POR PAGAR DIV-TERCEROS S/. 12,000.00

TOTAL ACTIVO CORRIENTE S/. 190,500.00 TOTAL PASIVO CORRIENTE S/. 215,100.00

ACTIVO NO CORRIENTE PASIVO NO CORRIENTE

33 INMUEBLE MAQUINARIA Y EQUIO S/. 120,000.00 PATRIMONIO

50 CAPITAL S/. 20,000.00

59 RESULTADOS ACUMULADOS S/. 75,400.00

TOTAL ACTIVO NO CORRIENTE S/. 120,000.00 S/. 95,400.00

TOTAL DE ACTIVO S/. 310,500.00 S/. 310,500.00

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

18

RAMOS CONTADORES ASOCIADOS

LIBRO DIARIO: ASIENTO DE APERTURA: Informacin del Balance Inicial

----- 1 -----

10 EFECTIVO Y EQ. EFECT. 6,000

101 Caja

104 Ctas. Ctes. en Inst. Financ.

12 CTAS. POR COBRAR COMERC. - TERCEROS 62,000

121 Fact. Bol. y Otros C por Cobrar

1212.- Emitidas en Carterqa

16 CTAS. POR COBRAR DIVERSAS - Terceros 5,200

165 Venta de Activo Inmovilizado

168 Otras Cuentas por Cobrar Diversas

20 MERCADERAS 117,300

201 Mercaderias Manufacturadas

2011.- Mercadera Manufacturadas

20111.- Costo

33 INMUEBLES, MAQ. Y EQUIPO 120,000

334 Unidades de Transporte

3341.- Vehculos Motorizados

335 Muebles y enseres

3351.-Muebles

3352.-Enseres

39 A DEP. AMORT. Y AGOT. ACUMULADOS 32,000

391 Depreciacin Acumulada

3913.- Inm. Maq. Y Equipos - Costo

39133.- Equipo Transporte

39134.- Muebles y Enseres

39135.- Equipos Diversos

40 TR. C. Y APOR. S.P. Y S. POR PAGAR 6,600

401 Gobierno Central

4011.-Imp. Gral a las Vtas.

40111.- Cuenta Propia

403 Instituciones Pblicas

4031.-EsSalud

4032.- ONP

41 A REMUN. Y PART. POR PAGAR 2,500

411 Remuneraciones por Pagar

4111.- Sueldos y Salarios por Pagar

42 A CTAS. POR PAGAR 120,000

COMERC.- TERCEROS

421 Fact, Bol. otros C. x Pagar

45 A OBLIGACIONES FINANCIERAS 42,000

455 Costos de Financiacin por Pagar

46 A CUENTAS POR PAGAR DIVERSAS - TERCEROS 12,000

469 Otras Cuentas por Pagar Diversas

50 A CAPITAL 20,000

501 Capital social

59 A RESULTADOS ACUMULADOS 75,400

591 Utilidades No Distribuidas

02/1 Por el Activo, Pasivo y Capital al iniciar

Las operaciones

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

19

RAMOS CONTADORES ASOCIADOS

1. COMPRA:

El 02ENE2016, se compra mercaderas al contado por el Importe de S/. 580,000.00, segn

factura 002-01055 a la Distribuidora Los Negocios , afectas al IGV),

ASIENTO POR NATURALEZA

----- 2 -----

60 MERCADERAS 580,000.00

601 Mercaderas

6011.-Merc. Manufacturada

40 TRIBUTOS, CONTRA. Y APORT. AL SPS x PAGAR 104,400.00

401 Gobierno Central

4011.-Imp. Gral a las Vtas.

4011.- Cuenta Propia

42 A CTAS. POR PAGAR 684,400.00

COMERC.- TERCEROS

421 Fact, Bol. otros C. x Pagar

4212.-Emitidas

02/1 Por la provisin de las compras de

mercaderas

ASIENTO POR DESTINO

----- 3 -----

20 MERCADERIAS 580,000.00

201 Mercaderas Manufacturadas

2011.-Merc. Manufacturada

20111. Costo

61 A VARIACIN DE EXISTENCIA 580,000.00

611 Mercaderas

611.1.- Mercad. Manufact.

02/1 Por el ingreso a almacn de las mercade-

ras adquiridas

ASIENTO POR EL PAGO: Se registra directamente en el Libro Caja

----- 04 -----

42 CTA. POR PAGAR COMERC. - TERCEROS 684,400.00

421 Facturas, boletas y otros Comp. Pagar

4212.- Emitidas

10 A EFECTIVO Y EQUIV. DE EFECTIVO 684,400.00

104 Ctas. Ctes. En Instit. Financieras

1041.- Ctas. Ctes. Operativas

02/1 Por la cancelacin de la Fact. N

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

20

RAMOS CONTADORES ASOCIADOS

2. REMUNERACIONES

El 30 MARZO 2016, se paga Remuneraciones (sueldos y Salarios) por S/. 120,000.00, cuyos

trabajadores contribuyen a la ONP.

13 % 12.50% 9%

Remuneracin Asignacin Sueldo Descuento de Ley Sueldo a Aport.

TRABAJADOR

Bsica Familiar Bruto SNP-ONP AFP Pagar EsSalud

A 120,000 120,000 15,600 10,800

B

TOTAL 120,000 120,000 15,600 10,800

ASIENTO POR NATURALEZA

----- 5 -----

62 GASTOS DE PERSONAL, DIRECT. Y GERENTES 130,800

621 Remuneraciones 120,00

6211.- Sueldos y Salarios

622 Otras Remuneraciones

6221.- Asignacin Familiar

627 Seguridad, previsin social y Otras Contrib. 10,800

6271.-Regimen de Pens.de Salud (EsSalud)

40 A TRIBUTOS, CONTR. Y APORTACIONES AL 26,400

SISTEMA DE PENS. Y SALUD Por PAGAR

403 Instituciones Pblicas por Pagar 26,400

4031.- EsSALUD 10,800

4032.-ONP 15,600

407 Administr. Fondos de Pensiones

4072.- AFP Profuturo

41 A REMUNERACIONES Y 104,400

PARTICIPACIONES POR PAGAR

411 Remuneraciones por Pagar

4111.Sueldos y Salarios x Pagar

30/3 Provisin de Planillas de Remuneraciones

Distribuyendo los gastos de la siguiente forma:

Gastos de Administracin el 38 % = S/. 49,704

Gastos de Ventas el 62 % = S/. 81,096

----- 6 -----

94 GASTOS DE ADMINISTRACIN 49,704.00

942 Sueldos y Salarios

95 GASTOS DE VENTAS 81,096.00

952 Sueldos y Salarios

79 A CARGAS IMPUTABLES A CTAS. DE 130,800.00

COSTOS Y GASTOS

791 Cargas Imp. A Ctas. de Costos y Gastos

30/3 Por el destino de la planillas de Remuneraciones

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

21

RAMOS CONTADORES ASOCIADOS

ASIENTO POR EL PAGO DE REMUNERACIONES: Se registra directamente en el Libro Caja

----- 7 -----

41 REMUNERACIONES Y PARTICIPACIONES POR PAGAR 104,400.00

411 Remuneraciones por Pagar

4111.Sueldos y Salarios x Pagar

10 A EFECTIVO Y EQUIV. DE EFECTIVO 104,400.00

104 Ctas. Ctes. En Instit. Financieras

1041.- Ctas. Ctes. Operativas

30/3 Por la cancelacin de la planillas

Asiento N 08 por pago de Tributos en el mes siguiente

ASIENTO POR EL PAGO DE REMUNERACIONES: Se registra directamente en el Libro Caja

----- 8 -----

40 TRIBUTOS, CONTR. Y APORT. AL S. DE P. Y S. x PAGAR 26,400.00

403 Instituciones Pblicas por Pagar

4031.- EsSALUD

4032.-ONP

10 A EFECTIVO Y EQUIV. DE EFECTIVO 26,400.00

104 Ctas. Ctes. En Instit. Financieras

1041.- Ctas. Ctes. Operativas

30/3 Por la cancelacin de la planillas

3. SERVICIOS BSICOS:

El 30ABR2016, se paga servicios bsicos, ms el IGV

Energa elctrica S/. 12.600,00 + 2,268

Agua potable y Alcantarillado S/. 4.500,00 + 810

Telfono S/. 8.900,00 + 1,602

26.000.00 4,680

ASIENTO POR NATURALEZA

----- 9 -----

63 GASTOS DE SERV. PREST. POR TERCEROS 26,000

636 Servicios Bsicos 26,000

6361.-Energa Elctrica 12,600

6363.- Agua 4,500

6364.- Telfono 8,900

40 TRIBUTOS, CONTRAPRESTA.

Y AP ORT., AL SIST. P. S x P 4,680

401 Gobierno Central

4011.-Impuesto Gral a las Ventas

40111.- Cuenta Propia

42 A CTAS. POR PAGAR COMERC. - TERCEROS 30,680

421 Fact, Bol. otros C. x Pagar

4212.-Emitidas

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

22

RAMOS CONTADORES ASOCIADOS

Distribuyendo los gastos de acuerdo al siguiente detalle:

Gastos Administrativos :38 %

Gastos de Ventas : 62 %

----- 10 -----

94 GASTOS DE ADMINISTRACIN 9,880.00

943 Servicios bsicos

95 GASTOS DE VENTAS 16,120.00

953 Servicios bsicos

79 A CARGAS IMPUTABLES A 26,000.00

CUENTAS DE COSTOS Y GASTOS

791 Cargas Imp. A Ctas. de Costos y Gastos

30/4 Por la trasferencia de los

Gastos y costo de los S.PT.

PAGO DE LOS GASTOS: Se registra en el Libro Caja

----- 11 -----

42 CTAS. POR PAGAR COMERC. - TERCEROS 30,680

421 Facturas, boletas y otros

Comprobantes por Pagar

4212.- Emitidas

10 A EFECTIVO Y EQUIV. DE EFECTIVO 30,680

104 Ctas. Ctes. En Inst. Financieras

1041.- Cuentas Corrientes Operativas

30/4 Por la cancelacin de la

Factura N

4. SERVICIOS CONTRATADOS:

14 MAY 2016, Se contrata los siguientes servicios, ms el IGV:

Mantenimiento S/. 4.600.00 + 828

Seguros S/. 12.800.00 + 2,304

17,400.00 + 3,132

ASIENTO POR NATURALEZA

----- 12 -----

63 GASTOS DE SERV. PREST. POR TERCEROS 4,600

634 Mantenimientos y Reparaciones

6343.-Inmuebles, Maquinaria y Equipo

65 OTROS GASTOS DE GESTIN 12,800

651 Seguros

40 TRIBUTOS, CONTRAPRESTA. 3,132

Y AP ORT., AL SIST. P. S x P

401 Gobierno Central

4011.-Impuesto Gral a las Ventas

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

23

RAMOS CONTADORES ASOCIADOS

40111.- Cuenta Propia

42 A CTAS. POR PAGAR COMERC. - TERCEROS 20,532

421 Fact, Bol. otros C. x Pagar

4212.-Emitidas

14/5 Provisin del gastos por Servicios

contratados

NOTA: como no es seguro pagado por adelantado, se utiliza la Cta. 65

Distribuyendo los gastos de acuerdo al siguiente detalle:

Gastos Administrativos : 38 % = 6,612

Gastos de Ventas : 62 % = 10,788

----- 13 -----

94 GASTOS DE ADMINISTRACIN 6,612

944 Servicios contratados

95 GASTOS DE VENTAS 10,788

954 Servicios Contratados

79 A CARGAS IMPUTABLES A 17,400

CUENTAS DE COSTOS Y GASTOS

791 Cargas Imp. A Ctas. de Costos y Gastos

14/5 Por la trasferencia de los

Gastos y costo de los S.PT.

PAGO DE LOS SERVICIOS CONTRATADOS: Se registra en el Libro Caja

----- 14 -----

42 CTAS. POR PAGAR COMERC. - TERCEROS 20,532

421 Facturas, boletas y otros

Comprobantes por Pagar

4212.- Emitidas

10 A EFECTIVO Y EQUIV. DE EFECTIVO 20,532

104 Ctas. Ctes. En Inst. Financieras

1041.- Cuentas Corrientes Operativas

14/5 Por la cancelacin de la factura N

5. GASTOS FINANCIEROS:

Cta. 67.- Gastos Financieros: agrupa las subcuentas que acumulan los intereses y gastos ocasionados por la

obtencin de recursos financieros temporales y financiamiento de operaciones comerciales o por efectos de

la diferencia en cambio, asi como ..

673.- Intereses por Prstamos y otras obligaciones.- Registra los gastos por concepto de intereses que

devengan los prstamos en un ejercicio econmico

Segn la informacin suministrada el monto de los intereses relacionados con

prstamos concedidos a la empresa en ejercicio asciende a S/. 4,000.00, cuya provisin se efecta

mediante el registro siguiente:

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

24

RAMOS CONTADORES ASOCIADOS

----- 15 -----

67 GASTOS FINANCIEROS 4,000.00

673 Intereses por prstamos y o. Inter.

6731.- Prest. De Inst. Finan. Y O. E.

67311.- Instituciones Financie.

45 A OBLIGACIONES FINANCIERAS 4,000.00

455 Costos por Financiacin por pagar

4551.- Prstamos de Inst. F. y o Entid.

45511.- Instituciones Financier.

00/0 Por la provisin del gasto financiero

----- 16 -----

97 GASTOS FINANCIEROS 4,000

977 Intereses

79 A CARGAS IMPUTABLES A 4,000

CUENTAS DE COSTOS Y GASTOS

791 Cargas Imp. A Ctas. de Costos y Gastos

14/5 Por la trasferencia de los

Gastos y costo de los S.PT.

PAGO DE LOS GASTOS FINANCIEROS: Se realiza en e Libro Caja

----- 17 -----

45 OBLIGACIONES FINANCIERAS 4,000.00

455 Costos por Financiacin por pagar

4551.- Prstamos de Inst. F. y o Entid.

45511.- Instituciones Financier.

10 A EFECTIVO Y EQUIV. DE EFECTIVO 4,000.00

104 Ctas. Ctes. En Inst. Financieras

1041.- Cuentas Corrientes Operativas

00/0 Por la cancelacin de los intereses

77.- Ingresos Financieros.- grupa subcuentas que acumulan la rentas o rendimientos provenientes de

colocacin de capitales; de la diferencia en cambio a favor de la empresa, de los descuentos obtenidos por

pronto pago; as como de la ganancia por medicin de activos y pasivos al valor razonable.

772.- Rendimientos Ganados.- Intereses que devengan los depsitos en Cta. En Inst. Financieras

773.- Dividendos.- Ganancias obtenidas por la tenencia de inversiones en valores repres.

775.- Descuentos obtenidos por Pronto Pago.- Importe de los descuentos que la empresa obtiene

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

25

RAMOS CONTADORES ASOCIADOS

6. VENTAS:

a. El 28 JUN 2016, se vende mercaderas por el importe de S/. 870,000.00, ms el IGV al

contado cobrndose con cheque

ASIENTO POR VENTA DE MERCADERIAS

----- 18 -----

12 CUENTAS. POR COBRAR COMERCIALES - TERCEROS 1,026,600

121 Fact, Bol. otros C. x Cobrar

1212.-Emitidas en Cartera

40 A TRIB, CONT. y AP. al S.P.S. X PAGAR 156,600

401 Gobierno Central

4011.-Imp. Gral a las Vtas.

40111.- IGV.- Cuenta Propia

70 A VENTAS 870,000

701 Mercaderas

7011.-Merc. Manufacturada

70111.- Terceros

27/02 Por la provisin de la Venta de mercadera

NOTA:

Se tiene que tener en cuenta si se utiliza el Mtodo de Inventario Permanente o de Costo, en cada venta se

debe hacer el asiento por costo de ventas

ASIENTO POR EL COBRO DE LAS VENTAS: Se registra en el Libro Caja

----- 19 -----

10 EFECTIVO Y EQUIVALENTE DE EFECTIVO 1026,600

104 Cuenta Corriente en Entidades Financieras

12 A CTAS. POR COBRAR COMERC - TERCEROS 1026,600

121 Fact, Bol. otros C. x Cobrar

1212.-Emitidas en Cartera

27/02 Por el cobro de la Fact. N

b. El 01 ENE 2016, se vendi una camioneta (Activo fijo) por el importe de S/. 30,000.00

afectas al IGV, al contado, cuyo cobro se realiza con cheque.

(Se puede considerar como Asiento de Ajuste)

Anlisis de la Operacin:

Tipo de activo fijo : Camioneta

Importe de la venta : S/. 30,000 ms IGV

El valor en Libros del activo : S/. 12,000

Depreciacin acumulada a la fecha de la enajenacin: S/. 12,000

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

26

RAMOS CONTADORES ASOCIADOS

Asiento por la Provisin de la venta de la camioneta

----- 20 -----

16 CUENTAS POR COBRAR DIVERSAS - TERCEROS 35,400.00

165 Venta de Activo Inmovilizado

1653.-Inmueble, Maquinaria y Equipo

40 A TRIB. C. Y A. AL SPS x Pagar 5,400.00

401 Gobierno Central

4011.-Imp. Gral a las Vtas.

4011.- Cuenta Propia

75 A OTROS INGRESOS DE GESTIN 30,000.00

756 Enajenacin de Activos Inmovilizados

7564.-Inmuebles, Maq. y Equipo

01/1 Por la provisin de las ventas de la

Camioneta como activo fijo

Asiento por el Cobro por la venta de la camioneta:

----- 21 -----

10 EFECTIVO Y EQUIVALENTE DE EFECTIVO 35,400.00

104 Cuenta Corriente en Entidades Financieras

16 A CTAS. POR COBRAR DIVERSAS - TERCEROS 35,400.00

165 Venta de Activo Inmovilizado

1653.-Inmueble, Maquinaria y Equipo

27/02 Por el cobro de la Fact. N

Anlisis del costo neto de la Enajenacin del Activo

Importe de la venta : S/. 30,000

Menos el valor en libros del activo : S/. 12,000

Costo de la enajenacin : 18,000 (65.- Otros Gastos de Gestin)

----- 22 -----

65 OTROS GASTOS DE GESTIN 18,000.00

655 Costo Neto de Enaj. De Act. Inm. Ope. Disc.

6551.-Costo Neto de Enaj. De act. Inm.

65513.- Inm. Maq. Y Equipo

39 DEPRECIACIN, AMORT. Y AGOT. ACUMULADO 12,000.00

391 Depreciacin Acumulada

3913.- Inm. Maq. Y Equipos - Costo

39133.- Equipo Transporte

33 A INMUEBLES, MAQ. Y EQUIPO 30,000.00

334 Unidades de transportes

3341.- Vehculos Motorizados

33411.- Costo

01/1 Por la Baja del Activo Fijo

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

27

RAMOS CONTADORES ASOCIADOS

Distribucin de los Gastos: Gastos Administrativos : 38% de 18,000 = 6,840

Gastos de Venta : 62% de 18,000 = 11,160

----- 23 -----

94 GASTOS DE ADMINISTRACIN 6,840

944 Servicios contratados

95 GASTOS DE VENTAS 11,160

954 Servicios Contratados

79 A CARGAS IMPUTABLES A 18,000

CUENTAS DE COSTOS Y GASTOS

791 Cargas Imp. A Ctas. de Costos y Gastos

01/1 Por la trasferencia de los gastos y Costos

7. ASIENTOS DE AJUSTES O PROVISIONES DEL EJERCICIO

a. ASIENTO DE AJUSTES POR EL COSTO DE VENTAS

En relacin con el costo de las ventas realizadas, este se determina de la siguiente manera:

Inventario Inicial de mercaderas 117,300

Compras del Ejercicio 580,000

Compra Total 697,300

Menos Inventario final de mercaderas ( 42,600 )

COSTO DE VENTAS 654,700

ASIENTO AJUSTE POR EL COSTO DE VENTAS

----- 24 -----

69 COSTO DE VENTAS 654,700.00

691 Mercaderas

6911.-Merc. Manufacturada

69111.- Terceros

20 A MERCADERAS 654,700.00

201 Mercaderas Manufacturadas

2011.- Mercadera Manufacturada

20111.- Costo

31/12 Por el costo de ventas de mercaderas

b. DEPRECIACIN:

Tomando en cuenta que el 01 de Enero la empresa efectu la venta de una camioneta

mantenida como activo fijo, tenemos que el monto de la depreciacin correspondiente al ejercicio

2016 asciende a S/. 9,000, el cual se obtiene de la siguiente manera: La Tasa de depreciacin

utilizada es del 10%

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

28

RAMOS CONTADORES ASOCIADOS

DEPRECIACIN

Saldo inicial 120,000

Baja de activo 01/ene/2013 (30,000)

Saldo 90,000

Tasa de Depreciacin 10%

N de meses 12

Depreciacin del ao 9,000

Asiento de ajuste por depreciacin del activo fijo

----- 25 -----

68 VALUACIN Y DETERIORO DE ACTIVOS Y PROV. 9,000.00

681 Depreciacin

6814.- Depreciacin de Inm. Maq. Eq.

6814.3.- Equipo de transporte

6814.4.- Muebles y enseres

39 A DEPR. AMOR. Y AGOT. ACUMUL. 9,000.00

391 Depreciacin Acumulada

3913.- Inm. Maq. Y Equipo

31/12 Por la provisin de la depreciacin

NOTA : Se observa que han considerado la 334.-Unidad de transporte y 335.- Muebles y Enseres

todo juntos en la Cta. 33; por cuanto al Saldo inicial de S/. 120,0000 se le ha restado los S/.30,000 del valor de

la camioneta para calcular el 10% de la depreciacin.

Libro Mayor

DEBE 33. Inmuebles Maq. Eq. ( 334.- Unidad transp. y 335.- Muebles y Enseres ) HABER

Saldo Inicial 1 120,000 22 30,000

Saldo: 120,000 - 30,000 = 90,000

Distribucin de los Gastos:

Gastos de Administracin : 38% de 9,000 = 3,420

Gastos de Ventas : 62% de 9,000 = 5,580

----- 26 -----

94 GASTOS DE ADMINISTRACIN 3,420

946 Depreciacin

95 GASTOS DE VENTAS 5,580

956 Depreciacin

79 A CARGAS IMPUTABLES A 9,000

CUENTAS DE COSTOS Y GASTOS

791 Cargas Imp. A Ctas. de Costos y Gastos

31/12 Por la trasferencia de los

Gastos y costo de los S.PT.

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

29

RAMOS CONTADORES ASOCIADOS

c. COMPENSACIN POR TIEMPO DE SERVICIOS:

Se conoce que el monto correspondiente a la provisin de la CTS del ejercicio

asciende a S/. 12,000, conforme a la informacin adicional, siendo el asiento contable sigu8iente:

(Solo se hace asiento por la provisin)

----- 27 -----

62 GASTOS DE PERSONAL, DIRECT. GERENTES 12,000

629 Beneficios Sociales de los trabajadores

6291.- Compensacin x Tiemp. Serv.

41 A REMUNERACIONES Y PART. POR PAGAR 12,000

415 Beneficios Soc. de los trabaj. por Pagar

4151. Compensacin x Tiemp. Serv.

31/12 Por la provisin de los beneficios sociales

Distribucin de los Gastos:

Gastos de Administracin: 38% de 12,000 = 4,560

Gastos de Venta 62% de 12,000 = 7,440

----- 28 -----

94 GASTOS DE ADMINISTRACIN 4,560

947 C. T. S

95 GASTOS DE VENTAS 7,440

957 C. T. S .

79 A CARGAS IMPUTABLES A 12,000

CUENTAS DE COSTOS Y GASTOS

791 Cargas Imp. A Ctas. de Costos y Gastos

31/12 Por la trasferencia de los gastos y

costos

d. ASIENTOS ADICIONALES:

(1) Clculo de las Cuentas por cobrar Comerciales:

El saldo al 31 de Diciembre es de S/. 46,000

Libro Mayor

DEBE 12. ( 121.- Facturas, Boletas y Otros Comprobantes por Cobrar ) HABER

Saldo Inicial 1 62,000 19 1026,600

18 1026,600 1026,600 29 16,000

Total 1088,600

Saldo : 1088,600 - 1042,600 = 46,000

Saldo Inicial es S/ 62,000 -

Saldo final 46,000 (Dinero por cobrar)

Cobrado S/. 16,000

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

30

RAMOS CONTADORES ASOCIADOS

----- 29 -----

10 EFECTIVO Y EQUIVALENTE DE EFECTIVO 16,000

104 Cuenta Corriente en Entidades Financieras

12 A CTAS. POR COBRAR COMERC - TERCEROS 16,000

121 Fact, Bol. otros C. x Cobrar

1212.-Emitidas en Cartera

31/12 Por el cobro de la Fact. N

(2) Clculo de las Cuentas por pagar comerciales

El saldo al 31 de Diciembre es de S/. 17,400

DEBE 42. ( 421Facturas, Boletas y Otros Compr. por Pagar.- ) HABER

4 684,400 Saldo Inicial 1 120,000

11 30,680 2 684,400

14 20,532 9 30,680

30 102,600 838,212 12 20,532 735,612

855,612

Saldo es 855,612 - 838,212 = 17,400

Saldo inicial 120,000 - 17,400 = S/. 102,600, es el importe cancelado de la Cta. 42

Pago de la suma de S/. S/. 120,600; por cuanto la suma de S/.735,612, fueron pagados en su oportunidad

----- 30 -----

42 CTAS. POR PAGAR COMERC. - TERCEROS 102,600

421 Facturas, boletas y otros

Comprobantes por Pagar

4212.- Emitidas

10 A EFECTIVO Y EQUIV. DE EFECTIVO 102,600

104 Ctas. Ctes. En Inst. Financieras

1041.- Cuentas Corrientes Operativas

31/12 Por la cancelacin de la factura N

(3) Calculo de Cuentas por cobrar diversas

El saldo al 31 de Diciembre es de S/. 4,700

DEBE 16. Ctas. por cobrar Diversas Terceros ( 165.- Venta de Activo Inmovilizado ) HABER

Saldo Inicial 1 5,200 21 35,400

20 35,400 40,600 31 500

Saldo final de la Cta. 16.- = 40,600 - 39,900 = 4,700

Saldo Inicial S/. 5,200 -

Saldo final 4,700

Importe pagado S/. 500

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

31

RAMOS CONTADORES ASOCIADOS

Asiento por el Cobro:

----- 31 -----

10 EFECTIVO Y EQUIVALENTE DE EFECTIVO 500.00

104 Cuenta Corriente en Entidades Financieras

16 A CTAS. POR COBRAR DIVERSAS - TERCEROS 500.00

168 Otras cuentas por cobrar diversas

1689.-Otras cuenta por cobrar diversas

31/12 Por el cobro de la Fact. N

(4) Clculo de Obligaciones Financiera pendiente de pago

El saldo al 31 de Diciembre es de S/. 5,000

DEBE 45. ( 455.- Costos por Financiamiento por Pagar ) HABER

17 4,000 Saldo Inicial 1 42,000

32 37,000 41,000 15 4,000 4,000

46,000

Saldo: 46,000 - 41,000 = S/. 5,000

S/. 42,000 - Saldo final 5,000 = 37,000 pagados

PAGO DE LOS GASTOS FINANCIEROS: Se realiza en e Libro Caja

----- 32 -----

45 OBLIGACIONES FINANCIERAS 41,000.00

455 Costos por Financiacin por pagar

4551.- Prstamos de Inst. F. y o Entid.

45511.- Instituciones Financier.

10 A EFECTIVO Y EQUIV. DE EFECTIVO 41,000.00

104 Ctas. Ctes. En Inst. Financieras

1041.- Cuentas Corrientes Operativas

31/12 Por la cancelacin de los intereses

(5) Calculo de Cuentas por pagar diversas

El saldo al 31 de Diciembre es de S/. 2,400

DEBE 46. ( 469.-Otras Cuentas por Pagar Diversas ) HABER

9,600 Saldo Inicial 1 12,000

Saldo Inicial = S/. 12,000 -

Saldo final = 2,400

Importes pagados = S/. 9,600

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

32

RAMOS CONTADORES ASOCIADOS

----- 33 -----

46 CTAS. POR PAGAR DIVERSAS 9,600

469 Otras Cuentas por Pagar Diversas

4699.- Otras Cuentas por pagar diversas

10 A EFECTIVO Y EQUIV. DE EFECTIVO 9,600

104 Ctas. Ctes. En Inst. Financieras

1041.- Cuentas Corrientes Operativas

31/12 Por la cancelacin de la factura N

(6) Clculo del IGV por pagar

a) CONSIDERANDO EL SALDO DE S/. 6,600, en el clculo del IGV

El saldo al 31 de Diciembre es de S/. 12,760 de IGV por pagar

Para efectuar los asientos de centralizacin correspondientes a los ingresos y egresos del Libro Caja

y Bancos, resulta necesario determinar el monto del IGV pagado por la empresa durante el ao, cuyo

clculo es el siguiente:

LIQUIDACIN DEL IGV (Cta. 40111)

Asiento Conceptos Crdito Dbito

Saldo Inicial 6,600

Por compra de mercaderas

2 104,400

Por Servicios Bsicos

9 Por Servicio Contratados 4,680

Por venta de mercaderas

12 Por venta de Activo Fijo 3,132

18 156,600

21 5,400

TOTALES 112,212 168,600

Saldo: 168,600 - 112,212 = 56,388 por pagar

Resumen del IGV (Pagado)

Saldo por pagar 56,388

Saldo pendiente al 31.DIC (12,760) (Informacin Adicional)

IGV pagado 43,628

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

33

RAMOS CONTADORES ASOCIADOS

LIBRO MAYOR

DEBE 40. ( 40111.- IGV ) HABER

Compras 2 104,400 Saldo Inicial 1 6,600

Serv. Bsico 9 4,680 Venta merc. 18 156,600

Serv. Contratado 12 3,132 112,212 Vta. Activo 21 5,400 162,000

34 43,628 43,628 168,600

155,840

Saldo: 168,600 - 155,840 = 12,760 IGV

ASIENTO POR EL PAGO DE IGV PAGADO: Despus del clculo del Crdito Fiscal y el saldo final

----- 34 -----

40 TRIBUTOS, CONTR. Y APORT. AL S. DE P. Y S. x PAGAR 43,628

401 Gobierno Central

4011.-Imp. Gral a las Vtas.

4011.- Cuenta Propia

10 A EFECTIVO Y EQUIV. DE EFECTIVO 43,628

104 Ctas. Ctes. En Instit. Financieras

1041.- Ctas. Ctes. Operativas

30/3 Por la cancelacin del IGV, segn clculo del

Crdito Fiscal

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

34

RAMOS CONTADORES ASOCIADOS

LIBRO MAYOR

MONOGRAFIA N001 - EMPRESA COMERCIAL

104 121.-

1 6,000 X 4 684,400 1 62,000 X 19 1026,600

19 1026,600 7 104,400 18 1026,600 29 16,000

21 35,400 8 26,400

29 16,000 11 30,680

31 500 14 20,532

17 4,000

30 102,600

32 37,000

x 33 9,600 1019,612

x

34 43,628 37,028

1084,500 1063,240 1056,640 1088,600 1042,600

104.-El saldo Acreedor, puede variar por:

1063,240 si se considera 6,600 en el clculo del IGV

1056,640, sino se considera 6,600 en el clculo del IGV, debiendo pasar este saldo a la Subcuenta 403

165 y 168 201.-

1 5,200 x 21 35,400 1 117,300 X 24 654,700

20 35,400 31 500 3 580,000

40,600 35,900 697,300

335 y 334 391-

1 120,000 x 22 30,000 22 12,000 X 1 32,000

25 9,000

41,000

4011 403- (4031 y 4032)

2 104,400 1 6,600 8 26,400 X 5 (4031) 10,800

x

9 4,680 18 156,600 (4032) 15,600

12 3,132 x 20 5,400 x

34 43,628

155,840 168,600 26,400

En la Cta. 4011:

Si se considera el saldo inicial los 6,600 en el clculo del IGV, los saldos quedan igual como esta: 155,840 (Deudor) y 168,600

(Acreedor)

Si no se considera el saldo inicial de 6,600; estos varias en: 149,240 (Deudor) y 162,000 (Acreedor), ya que el IGV pagado

fue de S/.37,028 y no de S/.43,628 como esta en la mayorizacin.

Entonces el saldo inicial de S/. 6,600, se debe pasar a la Subcuenta 403,

En la Cta. 403: No se consider ningn saldo para ajusta (4,890 y 2,500 respectivamente), habindose cancelado todo la

403

411.- 4151.- CTS

7 104,400 X 1 2,500 X 27 12,000

5 104,400

106,900

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

35

RAMOS CONTADORES ASOCIADOS

421.- 455.-

4 684,400 x 1 120,000 17 4,000 X 1 42,000

11 30,680 2 684,400 32 37,000 15 4,000

14 20,532 x 9 30,680 x

30 102,600 12 20,532

838,212 855,612 41,000 46,000

469 501.-

33 9,600 x 1 12,000 X 1 20,000

591.- 601.-

x 1 75,400 2 580,000 X

611 621.-Remuneraciones

x 3 580,000 5 120,000 X

x x

627.-Seg. Prev. Soc. y Otras C. 629.- Beneficios Sociales de los Trab.

5 10,800 x 27 12,000 X

x x

634.- Mantenimiento

12 4,600 x X

x x

636 651.- Seguros

9 26,000 x 12 12,800 X

22 18,000

26,000 30,800

673 681.-

15 4,000 x 25 9,000 X

x x

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

36

RAMOS CONTADORES ASOCIADOS

691- 701.- Mercaderas

24 654,700 x X 18 870,000

x x

756.- 79.-

x 20 30,000 X 6 130,800

10 26,000

x x 13 17,400

16 4,000

23 18,000

26 9,000

28 12,000

217,200

94.- 95.-

6 49,704 x 6 81,096 X

10 9,880 10 16,120

13 6,612 x 13 10,788 x

23 6,840 23 11,160

26 3,420 26 5,580

28 4,560 28 7,440

81,016 132,184

977.- Intereses 00.-

16 4,000 x X

x x

Nota: para el balance de comprobacin se considera de dos dgitos

Adems el comercial ROSARIO no solicita elaborar los estados financieros

solamente quiere el balance de comprobacin por ello se elabora de acuerdo al

criterio del cliente el caso prctico.

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

37

RAMOS CONTADORES ASOCIADOS

ROSARIO S.R.L

BALANCE DE COMPROBACION (EXPRESADO EN NUEVO SOLES)

SUMAS DEL MAYOR SALDOS BALANCE AJUSTES EGP X N EGP X F

CUENTA CUENTAS DEL MAYOR

debe haber deudor acreedor activo pasivo DEBE HABER perdida ganancia perdida ganancia

10 EFECTIVO Y EQUIVALENTE DE EFECTIVO 1,084,500.00 1,063,240.00 21,260.00 21,260.00

12 CUENTAS POR COBRAR COMERCIALES TERCEROS 1,088,600.00 1,042,600.00 46,000.00 46,000.00

16 CUENTAS POR COBRAR DIVERSAS - TERCEROS 40,600.00 35,900.00 4,700.00 4,700.00

20 MERCADERIAS 697,300.00 654,700.00 42,600.00 42,600.00

33 INMUEBLE, MAQUINARIA Y EQUIPO 120,000.00 30,000.00 90,000.00 90,000.00

39 DEPRECIACION Y AMORTIZACION ACUMULADA 12,000.00 41,000.00 29,000.00 29,000.00

40 IMPUESTO GENERAL A LAS VENTAS 182,240.00 195,000.00 12,760.00 12,760.00

41 REMUNERACIONES Y PARTICIPACIONES POR PG 104,400.00 118,900.00 14,500.00 14,500.00

42 CUENTAS POR PAGAR COMERCIALES 838,212.00 855,612.00 17,400.00 17,400.00

45 OBLIGACIONES FINANCIERAS 41,000.00 46,000.00 5,000.00 5,000.00

46 OTRAS CUENTAS POR PAGAR DIVERSAS 9,600.00 12,000.00 2,400.00 2,400.00

50 CAPITAL 20,000.00 20,000.00 20,000.00

59 RESULTADOS ACUMULADOS 75,400.00 75,400.00 75,400.00

60 COMPRAS 580,000.00 580,000.00 580,000.00

61 VARIACION DE EXISTENCIAS 580,000.00 580,000.00 654,700.00 74,700.00

62 GASTOS DE PERSONAL 142,800.00 142,800.00 142,800.00

63 GASTOS DE SERVICION PRESTADOS POR T. 30,600.00 30,600.00 30,600.00

65 OTROS GASTOS DE GESTION 30,800.00 30,800.00 30,800.00

67 GASTOS FINANCIEROS 4,000.00 4,000.00 4,000.00 4,000.00

68 VALUACION Y DETERIORO DE ACTIVOS Y PREVISIONES 9,000.00 9,000.00 9,000.00

69 COSTO DE VENTAS 654,700.00 654,700.00 654,700.00 654,700.00

70 VENTAS 870,000.00 870,000.00 870,000.00 870,000.00

75 OTROS INGRESOS DE GESTION 30,000.00 30,000.00 30,000.00 30,000.00

79 CARGAS IMP. A CTRO DE COSTOS 217,200.00 217,200.00 217,200.00

94 GASTOS ADMINISTRATIVOS 81,016.00 81,016.00 81,016.00 81,016.00

95 GASTOS DE VENTA 132,184.00 132,184.00 132,184.00 132,184.00

97 GASTOS FINANCIEROS 4000.00 4,000.00 4,000.00

SUMAS 5,887,552.00 5,887,552.00 1,873,660.00 1,873,660.00 204,560.00 176,460.00 871,900.00 871,900.00 871,900.00 900,000.00 871,900.00 900,000.00

RESULTADO DEL EJERCICIO 28,100.00 28,100.00 28,100.00

TOTAL 204,560.00 204,560.00 871,900.00 871,900.00 900,000.00 900,000.00 900,000.00 900,000.00

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

38

RAMOS CONTADORES ASOCIADOS

PROCESO DE CIERRE CONTABLE

DESARROLLO:

A. ASIENTOS DE AJUSTES (TRANSFERENCIAS)

1. Asiento para cancelar el saldo del Costo De Ventas

LIBRO MAYOR

------ 35------

691.- Mercaderas

61 VARIACIN DE EXISTENCIAS 654,700

654,700 611 Mercaderas

69 A COSTOS DE VENTAS 654,700

691 Mercaderas

31/12 Por la cancelacin del costo de la

Mercaderas vendidas

2. Asiento para cancelar el saldo de los Gastos Operativos

LIBRO MAYOR

94.- Gastos de Administra.

------ 36------

85,336

79 CARGAS IMP. A CTAS. COSTOS Y GASTOS 217,200

94 A GASTOS DE ADMINISTRACIN 85,336

95 A GASTOS DE VENTAS 127,864

95.- Gastos de Ventas 97 A GASTOS FINANCIEROS 4,000

31/12 Por cierre de las cuentas del

127,864 Elemento 9 al final del ejercicio

97.- Gastos de Ventas

4,000

79.- CICCyG

217,200

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

39

RAMOS CONTADORES ASOCIADOS

B. ASIENTOS DE CANCELACIN (Cierre de Cuentas de Resultados)

80.- MARGEN COMERCIAL

LIBRO MAYOR

------ 37------

601.- Mercaderas 80 MARGEN COMERCIAL 654,700

60 A COMPRAS 580,000

580,000 601 Mercaderas

61 VARIACIN DE EXISTENCIA 74,700

611 Mercaderas

31/12 Cierre compras de mercaderas

611.-Mercaderas

y su variacin, para determinar

654,700 580,000 el margen comercial

LIBRO MAYOR

------ 38------

70 VENTAS 870,000

701 Mercaderas

80 MARGEN COMERCIAL 870,000

31/12 Cierre de las cuentas

701.-Mercadera

870,000

80.- MARGEN COMERCIAL

654,700 870,000

215,300

------ 39------

80 MARGEN COMERCIAL 215,300

82 A VALOR AGREGADO 215,300

31/12 Transferencia del margen

Comercial a la segunda cuenta

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

40

RAMOS CONTADORES ASOCIADOS

82.- VALOR AGREGADO

LIBRO MAYOR

------ 40------

636.- Servicio Bsicos VALOR AGREGADO 30,600

82

63 A GAST, DE SERV. PREST. TERC. 30,600

30,600

636 Servicios Bsicos

31/12 Cierre del saldo de la cuentas

63 para determinar el valor

agregado

82.- Valor Agregado

30,600 215,300

184,700

------ 41------

82 VALOR AGREGADO 184,700

83 A EXCED. BRUTO DE EXPLOTAC. 184,700

31/12 Transferencia del valor agregado

A la segunda cuenta.

83.- EXCEDENTE BRUTO DE EXPLOTACIN

LIBRO MAYOR

------ 42------

83 EXCEDENTE BRUTO DE EXPLOTACIN 142,800

621.- Remuneraciones

62 A GASTOS DE PERS., D. y G. 142,800

142,800 621 Remuneraciones

31/12 Cierre de las cuenta 62

Para determinar el excedente

Bruto de explotacin.

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

41

RAMOS CONTADORES ASOCIADOS

83.- Excedente Bruto de Explotacin

142,800 184,700

41,900

------ 43------

83 EXCEDENTE BRUTO DE EXPLOTACIN 41,900

84 A RESULTADO DE EXPLOTACIN 41,900

31/12 Transferencia del excedente

Bruto de explotacin a la

segunda cuenta

84.- RESULTADOS DE EXPLOTACIN

------ 44------

LIBRO MAYOR RESULTADO DE EXPLOTACIN 39,800

84

65 A OTROS GASTOS DE GESTIN 30,800

65

65.- Otros Gastos de 68 A VALUAC. y DET. ACT, y PROV. 9,000

Gestin 681 Depreciacin

31/12 Cierre de las cuenta 65 y 68

30,800 Para determinar el resultado

de explotacin.

681.- Depreciacin

9,000

------ 45------

75 OTROS INGRESOS DE GESTIN 30,000

75.- Otros Ingresos de 84 A RESULTADO DE EXPLOTACIN 30,000

Gestin 31/12 Transferencia del excedente

30,000 Bruto de explotacin a la

segunda cuenta

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

42

RAMOS CONTADORES ASOCIADOS

84.- Resultado de Explotacin

39,800 41,900

32,100 30,000

71,900

------ 46------

84 RESULTADO DE EXPLOTACIN 32,100

85 A RESULTADO ANTES DE PART.

E IMPUESTOS 32,100

31/12 Transferencia del resultado de

explotacin a la segunda cuenta

85.- RESULTADOS ANTES DE PARTICIPACIONES E IMPUESTOS

LIBRO MAYOR

------ 47------

77 INGRESOS FINANCIEROS

771

85 A RESULT. A. P. E IMP.

31/12 Cierre de las cuenta 77

LIBRO MAYOR

------ 48------

85 RESULTADO ANT. PART. E IMPUESTO 4,000

67 A GASTOS FINANCIEROS 4,000

671.- Gastos Financieros

671

31/12 Cierre de las cuenta 67 para

4,000

Determinar el resultado antes

de participaciones e impuestos

85.- Resultado Antes de

Participacin e Impuesto

4,000 32,100

28,100

------ 49------

85 RESULTADO ANT. PART. E IMPUESTO 28,100

89 A DETERMINACIN DEL 28,100

RESULTADO DEL EJERCICIO

31/12 Transferencia del resultado antes

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

43

RAMOS CONTADORES ASOCIADOS

89.- DETERMINACIN DEL RESULTADO DEL EJERCICIO

LIBRO MAYOR

89.- Determinacin del Resultado

del ejercicio

28,100

NOTA :

Luego de Determinar el Resultado del Ejercicio, que en este caso es el importe de S/.28,100

(Base Imponible) o (Utilidad Contable); se aplica la participacin de los trabajadores (Siempre

que la empresa tenga ms de 20 trabajadores) y el impuesto a la renta, obtenindose la utilidad.

Al determinarse el Resultado del Ejercicio (Base Imponible o Utilidad Contable), en algunos caso

se debe aplicar el Reparo Tributario o Adiciones Temporales o Permanentes, en este proceso

(Cierre Tributario), se modifica la Base Imponible, para luego recin aplicar la participacin de los

trabajadores y el impuesto a la renta, obtenindose la utilidad

C. DETERMINACIN DEL IMPUESTO A LA RENTA

89.- Determinacin del Resultado

del ejercicio

28,100

De la Base Imponible de S/. 28,100 se calcula el 30% del Impuesto a la Renta; obtenindose lo

siguiente:

30% de 28,100 = 8,430.

------ 50------

89 DETERMINACIN DEL RESULT. DEL EJERC. 8,430.00

88 A IMPUESTO A LA RENTA 8,430.00

881 Imp. a la Renta - Corriente

31/12 Clculo del Impuesto a la renta

------ 51------

88 IMPUESTO A LA RENTA. 8,430.00

881 Imp. a la Renta - Corriente

40 A TRIB. C. A. S. P. S. . x PAGAR 8,430.00

401 Gobierno Central

4017.- Imp. a la Renta

40171.- Renta 3ra. Categ.

31/12 Obligacin derivada del Impuesto

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

44

RAMOS CONTADORES ASOCIADOS

D. UTILIDAD NETA DEL EJERCICIO

89.- Determinacin del Resultado

del ejercicio

8,430.00 28,100.00

19,670.00

Utilidad : 28,100 - 8,430 = 19,670.00

------ 52------

89 DETERMINACIN DEL RESULT. DEL EJERC. 19,670.00

59 A RESULTADOS ACUMULADOS 19,670.00

591 Utilidades no Distribuidas

5911.- Utilidades Acumuladas

31/12 Transferencia de la utilidad neta

A la segunda cuenta

1.9.-ANALISIS DE AREA CONTABLE.

En el mundo en que vivimos hoy en da exige de quienes dirigen la organizaciones

los conocimientos o el uso de tecnologa, pero sobre todo el manejo eficiente de

informacin que le permiten una correcta toma decisiones, para asegurar la

permanencia de las empresas a largo plazo.

La contabilidad es uno de los principales sistemas de informacin que reflejan el

fruto de la toma de decisiones de los administradores, as como un excelente banco

de datos para producir el futuro de las empresas.

La informacin es una herramienta de competencia que marca la diferencia a la

hora de realizar acciones que impactaran en la salud financiera de la organizacin.

En este sentido nuestro estudio contable comprometido con los clientes que

asesoramos tiene manuales actualizado sobre las polticas generales de

contabilidad y polticas especficos del cdigo contable o de cuentas contables as

tambin de normas y procedimientos.

Dichos manuales son computarizados ya que la mayora de nuestros clientes

llevamos su contabilidad utilizando formularios y registros contables adecuados.

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

45

RAMOS CONTADORES ASOCIADOS

1.9.1 ANALISIS FODA DEL AREA CONTABLE EN EL ETUDIO

FORTALEZAS OPORTUNIDAD

Profesionalismo del personal Acceso a la informacin

Seguridad informativa Acceso a proveedores idneos

DEBILIDADES AMENAZAS

Falta de implementar en el Incremento de la competencia

software contable al 100% prestadores del servicio privado

Falta de personal Otros.

En el rea contable del estudio se analiza tanto en el aspecto interno y externo

dentro de los cuales tiene que tener un adecuado plan para fortalecer y definir su

objetivo a travs de metas.

1.9.2 USO DE FORMULARIOS EN EL ESTUDIO CONTABLE

En el estudio contable ALICIA SOCIA DE RAMOS & MIDORI RAMOS

CONTADORES ASOCIADOS se utilizan los formularios semimecanizadas porque

se llevan en parte manualmente y en parte, a travs de computadoras teniendo

algunas dificultades con los clientes que no se adaptan en el manejo de formularios

computarizados.

1.9.3 CODIFICACION DE DATOS CONTABLES EN EL ESTUDIO CONTABLE

En nuestro estudio contable ALICIA SOCIA DE RAMOS & MIDORI RAMOS

CONTADORES ASOCIADOS la codificacin de datos se lleva de una manera

adecuada mediante el uso de smbolos, letras y nmeros en cada comprobante de

nuestros clientes esto nos permite evitar su perdida y nos facilita su bsqueda

cuando los clientes nos solicita para entregarlos.

Adems el cdigo contable es realizado automticamente por el SOTWARE

contable que cuenta el estudio contable que est compuestas por dgitos y niveles

de acuerdo a las polticas de nuestros clientes y el plan contable general empresarial

del ao 2017

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

46

RAMOS CONTADORES ASOCIADOS

1.10.-PROBLEMTICA DEL REA CONTABLE EN EL ESTUDIO CONTABLE

Durante la investigacin y verificacin se identific las siguientes problemas en el

estudio contable Alicia socia de ramos & Midori Ramos contadores asociados

Falta de capacitacin al personal, en el mbito de actualizaciones tributarias.

No contar un sistema contable actualizado

No recibir documento a tiempo, falta de comunicacin con el cliente genera

retraso para la presentacin de declaracin.

Si bien es cierto en el estudio contable Alicia socia de ramos & Midori Ramos

contadores asociados cumplen con las funciones que se le han asignado,

estas son cumplidas con objetividad y por los valores de cada personal, sin

embargo el estudio contable no cuenta con un Manual de funciones y

organizaciones (MOF) y ROF.

En un 70 % los equipos computacionales se encuentran obsoletas y eso

origina muchas veces la lentitud del procesamiento de la informacin, no

permitiendo a avanzar y/o terminar la informacin en forma oportuna.

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

47

RAMOS CONTADORES ASOCIADOS

1.11.-PLAN DE MEJORA

Las mejoras que propondra para la optimizacin de las actividades en el estudio

contable seria:

Recibir una capacitacin permanente en aplicaciones de normas tributarias

correspondientes; de este modo los contribuyentes no van a tener ninguna

observacin en la fiscalizacin que efecta SUNAT.

Actualizacin constante del sistema contable de acuerdo al plan de cuentas

y el SOTWARE contable necesario de acurdo al rubro de la empresa que

asesora.

El flujo de informacin contable tiene que ser eficaz y oportuna para registrar

informacin en los libros contables y luego se formulen declaraciones a que

este obligado los contribuyentes dentro de los plazos establecidos.

Renovacin de las computadoras para su mejor procesamiento de la

informacin, mayor rapidez en el uso del SOTWARE contable.

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

48

RAMOS CONTADORES ASOCIADOS

1.12.-COCLUSIONES.

Al finalizar el presente trabajo de investigacin en el estudio contable ALICIA SOCIA DE

RAMOS & MIDORI RAMOS contadores asociados he llegado a las siguientes

conclusiones:

estudio contable Alicia socia de ramos & Midori ramos contadores asociados

es una empresa de servicio, que presta asesoramiento contable, tributario,

elaboracin de los estados financieros, balances mensuales, semestrales,

anuales y declaraciones a travs de PDT.

Si bien, el estudio contable, est llevando la contabilidad de sus clientes en

forma manual y computarizada, porque as los clientes confirmaron en la

provincia de barranca.

La entrega de informacin de los contribuyentes al estudio contable, es muy

lento y algunas veces los clientes innecesariamente se demoran; lo que ase

en muchos casos se demore en el registro de los libros y por ende en la

formulacin de las declaraciones juradas, cumpliendo en algunos casos a

ltima hora y otras veces fuera de plazo.

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

49

RAMOS CONTADORES ASOCIADOS

1.13.-RECOMENDACIONES

Se recomienda establecer coordinaciones con los clientes para un adecuado

registro de los de las operaciones contables.

Mantener al personal capacitado y actualizado permanente de acuerdo con

las necesidades del momento y de la realidad, para poder evitar as el

conservadurismo y desactualismo.

Implementar SOTWARE que brinden informacin rpida y exacta para estar

de acuerdo con las nuevas necesidades.

el estudio contable Alicia socia de ramos & Midori ramos contadores

asociados debe contar con MOF y su ROF.

El jefe del rea contable, debe permanecer en constante dialogo con los

contribuyentes para hacerle conocer los cambios o modificaciones que se

den en los reglamentos y normas contables tributario.

Se requiere de nuevos programas computarizados para facilitar el trabajo,

realizar un mejor anlisis y para que la informacin sea presentada oportuna

y precisa.

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

50

RAMOS CONTADORES ASOCIADOS

1.14.- VOCABULARIO.

Activo: Corresponde a todos los bienes y derechos que posee una empresa,

susceptibles de ser valorados en dinero, tales como bienes races, automviles,

derechos de marcas, patentes, cuentas por cobrar, entre otros.

Balance: Estado financiero de una empresa que permite conocer la situacin

general de los negocios en un momento determinado y que coinciden tambin con

una fecha determinada. Este trmino es conocido, adems, como balance de

situacin, balance de posicin financiera y balance de activo y pasivo.

Contabilidad computacional: Corresponde a la sustitucin de los libros de

contabilidad por hojas sueltas, en que las anotaciones son llevadas en forma

computacional.

Contribuyentes: Son las personas naturales o jurdicas, o los administradores o

tenedores de bienes ajenos afectados por impuestos.

Declaracin Jurada: Manifestacin que presentan las personas naturales y

jurdicas bajo juramento ante el SI para cumplir con el trmite legal de dar a conocer

informacin de carcter tributaria propia o de terceros, relacionada con los

movimientos que tuvieron en el ao comercial anterior.

Evasin: Accin que se produce cuando un contribuyente deja de cumplir con su

declaracin y pago de un impuesto segn lo que seala la ley.

Ganancia: Utilidad o beneficio obtenido fruto de una inversin o transaccin, que

es determinada, por lo general, como el valor del producto vendido, descontando el

costo de los insumos y la depreciacin, menos el pago de los factores contratados,

tales como salarios, intereses y arriendos.

Impuestos: Pagos obligatorios de dinero que exige el Estado a los individuos y

empresas que no estn sujetos a una contraprestacin directa, con el fin de financiar

los gastos propios de la administracin del Estado y la provisin de bienes y

servicios de carcter pblico.

Rgimen tributario: Conjunto de leyes, reglas y normas que regulan la tributacin

de las actividades econmicas.

Sujeto del impuesto: Es la persona que debe retener y/o pagar un impuesto

determinado.

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

51

RAMOS CONTADORES ASOCIADOS

1.15.-BIBLIOGRAFIA.

http://www.sii.cl/diccionario_tributario

http://www.sunat.gob.pe/

http://www.smv.gob.pe/

https://www.sunarp.gob.pe

Estudio Caballero Bustamante: Manual Tributario. Edicin actualizada ao

2007. Lima- Per. Edicin a cargo del Estudio Caballero Bustamante.

Contadores & Empresas: "Manual tributario". Edicin actualizada ao 2007.

Lima- Per. Edicin a cargo de Contadores & Empresas.

Cdigo tributario. decreto supremo N133-2013-EF

No hay secretos para el xito. ste se alcanza preparndose, trabajando

arduamente y aprendiendo del fracaso

ESTUDIO CONTABLE ALICIA SOCIA DE RAMOS Y MIDORI

52

RAMOS CONTADORES ASOCIADOS

Das könnte Ihnen auch gefallen

- Monografia de Estudio ContableDokument16 SeitenMonografia de Estudio ContableBriggite blancatNoch keine Bewertungen

- Lectura PracticaDokument3 SeitenLectura PracticaLucia Pareja PlataNoch keine Bewertungen

- Monografia CONTABLE Contable 3-A PDFDokument2 SeitenMonografia CONTABLE Contable 3-A PDFwilber100% (1)

- Actualización de Monografía FinalDokument67 SeitenActualización de Monografía FinalIrving Mori100% (1)

- Casos Practicos de La Niif 1Dokument7 SeitenCasos Practicos de La Niif 1MARICRUZ CANTORIN CONDORNoch keine Bewertungen

- CUENTA 1104 y 1105Dokument10 SeitenCUENTA 1104 y 1105crisabel diaz garciaNoch keine Bewertungen

- Aspecto Tributario - Empresa de ServisDokument8 SeitenAspecto Tributario - Empresa de ServisAlison FloresNoch keine Bewertungen

- Libro Diario Coopac.Dokument24 SeitenLibro Diario Coopac.CeliaParionaEscribaNoch keine Bewertungen

- Artículo 176Dokument8 SeitenArtículo 176Treisy VillanuevaNoch keine Bewertungen

- Contadores CorruptosDokument8 SeitenContadores Corruptossusan_21100% (1)

- Proyecto de Investigacion TitulacionDokument28 SeitenProyecto de Investigacion TitulacionberthaNoch keine Bewertungen

- Caso Practico de Retiro de Bienes - IGV y OtrosDokument3 SeitenCaso Practico de Retiro de Bienes - IGV y OtrosKari De Paz LucianoNoch keine Bewertungen