Beruflich Dokumente

Kultur Dokumente

Minsky Par Bahry Gabriel PDF

Hochgeladen von

Ricardo CaffeOriginaltitel

Copyright

Verfügbare Formate

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

Verfügbare Formate

Minsky Par Bahry Gabriel PDF

Hochgeladen von

Ricardo CaffeCopyright:

Verfügbare Formate

T.

F. A.

R. Bahry,

R. Soares

L. Ferreira

e M. B. de

Gabriel

P. Pinto

Ahiptese

Desequilbrios

da instabilidade

cambiais e financeira

os fundamentos

e suas econmicos...

implicaes... 27

A HIPTESE DA INSTABILIDADE

FINANCEIRA E SUAS IMPLICAES PARA

A OCORRNCIA DE CICLOS ECONMICOS*

Thaiza Regina Bahry**

Luciano Ferreira Gabriel***

RESUMO O presente artigo tem por objetivo a utilizao do arcabouo terico

minskyano para o entendimento da fragilidade financeira observada, recentemente,

em parte do sistema financeiro dos Estados Unidos. Pretende-se, ainda, sugerir uma

interpretao da dinmica cclica de tal economia a partir da influncia do mercado

imobilirio sobre o nvel de consumo e investimento. Procurar-se- demonstrar

que a fragilizao da estrutura financeira de determinados agentes foi em grande

medida endgena, dada a adoo de posturas financeiras crescentemente alavanca-

das. Contudo, apesar da endogeneidade do processo, verificar-se- que a reverso

da tendncia econmica se iniciou por meio de um choque exgeno, a partir da

elevao da taxa de juros bsica, submetendo vrios agentes econmicos a uma

configurao especulativa e Ponzi, contaminando diversos setores da economia.

Palavras-chave: Minsky; hiptese da instabilidade financeira; crise imobiliria;

Estados Unidos; reverso cclica

Cdigo JEL: E30; E44; E58; G21

* Artigo recebido em 7 de fevereiro de 2008 e aprovado em 10 de setembro de 2009. Os autores

agradecem os comentrios e as sugestes de dois pareceristas annimos deste peridico. No entan-

to, as ideias expostas no artigo so de inteira responsabilidade dos autores, assim como eventuais

erros e omisses.

** Doutora em Economia pelo PPGDE-UFPR. Professora da Universidade Positivo UP e do Com-

plexo de Ensino Superiores do Brasil Unibrasil, e-mail: thaiza@up.eu.br

*** Mestre em Economia pelo PPGDE-UFPR. Professor do Complexo de Ensino Superiores do Brasil

Unibrasil. Pesquisador do peridico Economia & Tecnologia do Cepec-UFPR e economista da

Fiep (Federao das Indstrias do Estado do Paran), e-mail: lucianofg@gmail.com

R. Econ. contemp., Rio de Janeiro, v. 14, n. 1, p. 27-60, jan./abr. 2010 27

02. A hipotese (27-60).indd 27 5/18/10 3:30:57 PM

28 R. Econ. contemp., Rio de Janeiro, 14(1): 27-60, jan./abr. 2010

THE FINANCIAL INSTABILITY HYPOTHESIS AND

ITS IMPLICATIONS TO THE ECONOMIC CYCLES

ABSTRACT The aim object of this paper is to analyze USA house credit market in a

financial system from Minskyan background. By this perspective, it is suggested a

way to understand the cyclical dynamics of the house mortgage debt on consume,

investment and economic growth. It will be demonstrated that the frail financial

household structure was in great measure an endogenous process, given the adop-

tion of financial postures increasingly leveraged. However, in spite of the endoge-

nous process, it will be verified that the reversion of the economical tendency began

through an exogenous shock, starting from the rise of the basic interest rate of the

economy, submitting several economical agents to a speculative and Ponzi configu-

ration, affecting several market sectors.

Key words: Minsky; financial instability hypothesis; mortgage crisis; United

States; reversal cyclical

02. A hipotese (27-60).indd 28 5/18/10 3:30:58 PM

T. R. Bahry, L. Ferreira Gabriel A hiptese da instabilidade financeira e suas implicaes... 29

INTRODUO

A obra de Hyman P. Minsky considerada para diversos autores, como Da-

ziel (1999) e Dymski (1998 e 2004), uma das maiores contribuies em teo-

ria monetria e financeira do sculo passado. A importncia e robustez da

teoria desse autor derivam-se, em grande medida, da adaptabilidade da hi-

ptese da instabilidade financeira das economias de mercado s mudanas

do marco regulatrio e institucional pelo qual passa o modo de produo

capitalista. Nesse sentido, a contribuio de Minsky e demais pesquisadores

dessa abordagem histrico-institucional, alicerada em suas perspectivas

fundamentais, fornece singular mtodo de anlise da dinmica do sistema

capitalista, na medida em que incorpora em seu tratamento: (a) a fragilida-

de financeira/instabilidade financeira no contexto das economias fechadas e

abertas;1 (b) a mudana do marco histrico e institucional do sistema finan-

ceiro das economias; (c) a questo apesar de inconclusa do tipo de

trajetria dinmica concernente modelagem da instabilidade financeira

das economias contemporneas.

As contribuies la Minsky focalizam os fenmenos monetrios e fi-

nanceiros na interpretao do funcionamento das economias capitalistas

consideradas, as quais se constituem em (...) um complexo de instituies

financeiras e mltiplas ligaes entre os mercados financeiros, de trabalho e

de produtos e os fluxos de renda (Minsky, 1994, p. 22).

O presente artigo no pretende tratar a evoluo, diferentes fases e altera-

es de percurso de Minsky. Seu objetivo, mais restrito, utilizar o arcabou-

o terico, a partir da hiptese da instabilidade financeira e demais contri-

buies dessa ampla linha de pesquisa, para o entendimento do fenmeno

verificado, recentemente, na economia estadunidense, a partir da fragilidade

financeira observada em parte do sistema bancrio e dos tomadores de re-

cursos no setor imobilirio. Ao mesmo tempo, pretende-se sugerir uma in-

terpretao sobre a dinmica cclica daquela economia a partir da influncia

do mercado imobilirio sobre o nvel de consumo e investimento.

Isso posto, procurar-se- explorar, a partir das evidncias encontradas,

que a fragilizao da estrutura financeira de determinados agentes econ-

micos foi em grande medida endgena, refletindo a interao entre um pe-

rodo expansivo, exacerbao do otimismo das expectativas desses mesmos

02. A hipotese (27-60).indd 29 5/18/10 3:30:58 PM

30 R. Econ. contemp., Rio de Janeiro, 14(1): 27-60, jan./abr. 2010

agentes e intermedirios financeiros, os quais adotaram posturas financei-

ras crescentemente especulativas e alavancadas dentro de um contexto de

grande permissividade da regulao da estrutura financeira no mercado em

estudo. Contudo, apesar dessa endogeneidade do processo, verificar-se-

que a reverso da tendncia econmica se iniciou por meio de um choque

exgeno, a partir de mudanas da poltica econmica, com a elevao da

taxa de juros bsica da economia pelo Federal Reserve (EUA), submetendo a

uma configurao especulativa e Ponzi vrios agentes econmicos, conta-

minando demais setores e bancos da economia.

Em termos tericos, essa dinmica mista desenvolvida por Dymski e

Pollin (1998) e Dymski (2004), como ser destacado na seo 2. Contudo,

apesar de Minsky sugerir que a instabilidade e a incoerncia das economias

capitalistas eram endgenas, a interpretao dessa endogeneidade tem ob-

servado certo grau de diferena dentre aqueles pesquisadores que compar-

tilham de parte basilar de sua teoria. Ao contrrio de Dymski e Pollin (1992)

e tambm Dymski (2004), Ferri (1992) advoga que os ciclos econmicos

advm de fatores completamente endgenos. Como aponta Loureno

(2006), isso no quer dizer que no ocorram choques exgenos, mas apenas

que eles no se consubstanciam em condio necessria para que reverses

cclicas ocorram.

Como apresentado na seo 1, a concepo utilizada de ciclo no pre-

sente artigo no significa a anttese do equilbrio dos modelos econmicos.

Muito menos, dado o carter no linear da economia, se refere a aspectos de

regularidade e simetria (como na ideia de um ciclo limite). De acordo com

a tradio de Hyman P. Minsky, destacado por Minsky (1975), Dymski e

Pollin (1998), Dymski (2004) e Loureno (2006), o ciclo se refere a uma

sucesso de estados transitrios (como perodos de boom econmico, crise

e deflao de ativos), cuja nfase se encontra na transio, sucesso e recor-

rncia desses estados, e no na sua regularidade temporal e simetria. Na

seo 2 apresentam-se a gerao e o desencadeamento de uma crise econ-

mica em termos minskyanos, bem como discute-se o significado de ciclo

econmico. Na sequncia realizada uma anlise do mercado de crdito

imobilirio estadunidense, e na seo 4 apresentado como esse setor in-

fluenciou o crescimento do produto, investimento e consumo, a partir do

enquadramento de diversos agentes econmicos em posturas financeiras

02. A hipotese (27-60).indd 30 5/18/10 3:30:59 PM

T. R. Bahry, L. Ferreira Gabriel A hiptese da instabilidade financeira e suas implicaes... 31

Ponzi e especulativa. Alm disso, na seo 5 tambm sugerido um esque-

ma analtico para o entendimento da crise em uma economia aberta. E, por

fim, so delineadas algumas consideraes finais.

1. INVESTIMENTO, FINANCIAMENTO E INSTABILIDADE FINANCEIRA

A hiptese da instabilidade financeira desenvolvida por Minsky uma in-

terpretao e aprofundamento de alguns pontos da Teoria geral, de John

Maynard Keynes, que o autor considera fundamentais para explicar o fun-

cionamento da economia moderna. Sua nfase encontra-se nas questes fi-

nanceiras, na instabilidade do desenvolvimento capitalista e na articulao

existente entre estas.

Assim como Keynes e tambm Kalecki,2 Minsky percebe que a relao

entre investimento e poupana pode dar origem a ciclos econmicos. Key-

nes, em especial, ao observar que os agentes econmicos diminuem seu n-

vel de liquidez em perodos de crescimento econmico e de alta do valor dos

ativos, constata que eles buscam recuper-la quando essas variveis inver-

tem sua tendncia, observando uma fonte financeira para reverso cclica.

Contudo, Minsky quem expe mais claramente essa questo.

Minsky (1975) demonstra que, assim como as expectativas dos agentes

econmicos mudam de acordo com o estgio do ciclo econmico, as rela-

es de balano econmico-financeiro e contbil se alteram ao longo desse

mesmo ciclo. Como destacam Dymski (2004) e Kregel (2007), no incio es-

ses balanos apresentam solidez porque os preos dos ativos so estabeleci-

dos de maneira conservadora e as dvidas assumidas so pequenas em rela-

o a estes ativos. Na fase de crescimento econmico, porm, os preos dos

ativos sobem e cresce o peso da dvida, at que os nveis de endividamento

das firmas superam a rentabilidade dos ativos e uma desacelerao econ-

mica , ento, induzida.3 Em seguida, cai o valor dos ativos e pode desenca-

dear-se um ciclo de deflao de dvidas (e tambm de demais ativos).

Conforme a hiptese da instabilidade financeira, a economia capitalista

caracteriza-se por um sistema financeiro sofisticado e complexo, e seu de-

senvolvimento ocorre acompanhado por trocas de dinheiro presente por

dinheiro futuro.4 uma economia inerentemente instvel, que apresenta

um endividamento crescente em funo de sua necessidade de financiar o

02. A hipotese (27-60).indd 31 5/18/10 3:30:59 PM

32 R. Econ. contemp., Rio de Janeiro, 14(1): 27-60, jan./abr. 2010

investimento em um ambiente de crdito barato, o que faz com que, de

tempos em tempos, gere inflaes e deflaes de dvidas. Desse modo, mos-

tra um comportamento cclico, em que todos os ciclos so gerados endoge-

namente e so transitrios.5

A hiptese da instabilidade financeira tem seu fundamento na existncia

de dois conjuntos de preos na economia: o preo de oferta e o preo de

demanda dos ativos de capital.6 O preo de oferta depende das taxas de sa-

lrio em dinheiro, da produtividade do trabalho com os ativos de capital

existentes, do markup aplicado sobre os custos e do custo de financiar a

produo. O preo de demanda de um ativo de capital determinado pela

oferta e demanda em seu mercado, em que a oferta estabelecida no pero-

do corrente e a demanda reflete a quase renda7 que se espera que o ativo

oferea ao longo do tempo (Minsky, 1986). Assim, para uma oferta fixa de

ativos de capital num determinado momento, existe um preo, determina-

do pela demanda, que uma proxy do preo resultante da capitalizao dos

rendimentos futuros, realizada subjetivamente pelos agentes econmicos

(Deos, 1997, p. 40). Esse preo depende da liquidez do ativo, isto , da faci-

lidade e da segurana com que pode ser transformado em dinheiro, e da

quase renda esperada da utilizao do ativo de capital. tambm uma fun-

o positiva da quantidade de moeda em circulao.8

Quando o nvel de preos de demanda alto em relao ao nvel de preos

de oferta, as condies so favorveis ao investimento. J em casos em que o

preo de oferta superior ao preo de demanda, os investidores, em vez de

adquirir novos bens de capital, passam a adquirir os similares j existentes no

mercado.

Entretanto, o preo de demanda no determina sozinho a trajetria do

investimento, pois a demanda efetiva necessita de financiamento. Com efei-

to, planejar um projeto de investimento envolve duas decises: a primeira

est relacionada renda esperada do uso do ativo de capital na produo e

aos custos do investimento; a segunda est associada ao financiamento do

ativo.

Relativamente ao financiamento, existem trs fontes de recursos: os ati-

vos financeiros e dinheiro no portflio que no so utilizados nas operaes

correntes, isto , os recursos lquidos; os fundos internos, em outras pala-

vras, a quase renda gerada durante o perodo de investimento; e os recursos

02. A hipotese (27-60).indd 32 5/18/10 3:30:59 PM

T. R. Bahry, L. Ferreira Gabriel A hiptese da instabilidade financeira e suas implicaes... 33

externos empresa, que podem ser obtidos pela emisso de aes ou adqui-

ridos junto a bancos ou outros intermedirios financeiros. Os fundos inter-

nos disponveis para financiar um investimento necessitam ser aumentados

pelos fundos externos, na insuficincia dos primeiros. Dessa forma, a dispo-

nibilidade de fundos externos um elemento fundamental para a deciso de

investir. Contudo, tomar um emprstimo exige o pagamento de compro-

missos, o qual determina um mnimo de fluxo de dinheiro requerido para

satisfazer as obrigaes legais da unidade que adquire o financiamento.

A concesso de emprstimos determinada, fundamentalmente, tendo

em vista as margens de segurana (safety margins) quanto capacidade de

pagamento do agente tomador de emprstimos. Essas esto referenciadas

nas fontes de pagamento do agente que se endivida, isto , nas fontes prim-

rias ou secundrias. As fontes primrias esto relacionadas s receitas espe-

radas e realizadas que derivam da atividade exercida pelo agente tomador de

emprstimos. As fontes secundrias so as reservas em dinheiro com as

quais o tomador de emprstimos pode contar, ou seja, receitas da concesso

de emprstimos, vendas de ativos e a tomada de emprstimos no mercado

financeiro.

De acordo com o contexto explorado por Minsky (1986), a economia

afetada por dois tipos de risco, os quais, somados aos outros fatores salien-

tados anteriormente, vo influenciar o preo de oferta e o preo de deman-

da dos ativos. Um deles o risco do devedor, que advm da dvida que o

empresrio tem de realmente realizar os ganhos esperados de um investi-

mento, e do fato de que, medida que o volume de investimento aumenta,

h um aumento na concentrao de ativos da empresa sob a forma de capi-

tal fsico, elevando o risco do portflio em funo da reduo da diversifica-

o e crescimento da imobilizao. O outro o risco do credor, que tem

origem em problemas como risco moral ou desapontamento de expectati-

vas, ou seja, agrega o impacto do crescente endividamento para financiar o

investimento.

Quanto maior o risco do devedor, menor o preo de demanda dos ativos

de capital, visto que, medida que aumenta a parcela de investimento reali-

zado com financiamento externo ou por meio da venda de ativos, dimi-

nuem a margem de segurana e, consequentemente, o preo de demanda.

Por outro lado, um aumento no risco do credor traduz-se em aumento do

02. A hipotese (27-60).indd 33 5/18/10 3:31:00 PM

34 R. Econ. contemp., Rio de Janeiro, 14(1): 27-60, jan./abr. 2010

preo de oferta. O risco do devedor subjetivo e nunca aparece em contra-

tos. J o risco do credor, apesar de subjetivo, aparece em contratos na forma

de aumento da taxa de juros, menores prazos de maturidade e exigncias de

garantias especficas (Minsky, 1975). Considerando que o investimento so-

mente deve ser realizado quando o preo de demanda for igual ou maior

que o preo de oferta, o risco do devedor e do credor so determinantes

efetivos da evoluo do investimento, uma vez que aproximam os dois pre-

os, em funo do aumento da exposio ao default.

A hiptese da instabilidade financeira uma teoria do impacto da dvida

sobre a conduta do sistema, incorporando a maneira pela qual essa dvida

validada. Nesse sentido, a concretizao dos lucros esperados determinada

pelo investimento, ou seja, a validao das obrigaes depende do investimen-

to.9 Considerando que as posies das firmas em ativos de capital so finan-

ciadas pela combinao de lucros esperados e dvida, h trs tipos de

financiamento de posies que podem ser identificados na estrutura finan-

ceira do sistema: hedge, especulativa e Ponzi.

Uma unidade econmica hedge aquela em que a quase renda esperada

da utilizao dos ativos de capital maior do que os seus compromissos fi-

nanceiros em todos os perodos. Isso implica que essas unidades so capazes

de honrar, com seu fluxo de renda, tanto o pagamento do principal (amor-

tizaes) como os juros.

Quando uma unidade econmica especulativa, seus compromissos

financeiros so maiores do que a quase renda esperada para alguns pero-

dos, mesmo que o valor presente dos retornos esperados seja maior que o

valor presente dos compromissos de pagamento ao longo do tempo. Essas

unidades apresentam um fluxo de renda esperada superior apenas ao paga-

mento dos juros, sendo necessrio obterem refinanciamento para saldar o

principal desta. Apresentam uma grande vulnerabilidade em caso de au-

mento das taxas de juros. Ao mesmo tempo, em caso de taxas de juros flu-

tuantes, qualquer agente que tome recursos emprestados, embora possa

estar em uma situao hedge quando contrata o emprstimo, est potencial-

mente engajado em finanas especulativas.

A unidade econmica Ponzi apresenta uma quase renda esperada insufi-

ciente para cumprir at mesmo com o pagamento do juro da dvida, neces-

sitando, assim, de emprstimos para poder rolar os compromissos de suas

02. A hipotese (27-60).indd 34 5/18/10 3:31:00 PM

T. R. Bahry, L. Ferreira Gabriel A hiptese da instabilidade financeira e suas implicaes... 35

dvidas. Os agentes que possuem finanas Ponzi esperam que o valor pre-

sente de suas receitas lquidas sejam maiores do que seus compromissos ao

considerar um prazo mais longo. Tanto a unidade especulativa como a Pon-

zi necessitam de emprstimos adicionais para realizar seus compromissos.

Entretanto, o montante de que a unidade especulativa necessita menor

que a sua dvida vincenda, enquanto a unidade Ponzi amplia suas dvidas.

Sendo possvel a mobilidade dos agentes entre as posies financeiras, as

unidades podem tanto melhorar quanto piorar de posio.10 Conforme

Minsky (1992, p. 7-8), a mistura de finanas hedge, especulativa e Ponzi em

uma economia o maior determinante de sua estabilidade. A economia, por

meio de seus regimes de financiamento, passa por perodos de estabilidade

e por perodos de instabilidade, e em perodos de prosperidade prolongada

relaes financeiras que se realizam fazem o sistema passar da estabilidade

para a instabilidade.

Em Foley (2003), observa-se a formalizao dessas posturas, em que a

fragilidade financeira surge devido prtica das firmas de utilizarem em-

prstimos (debt contracts) para financiar a produo.11 Nesse tipo de con-

trato uma determinada firma recebe financiamento de um credor em troca

de fluxos de pagamentos fixos de juros e principal (debt service) durante o

perodo do contrato. A falha de uma firma em realizar o pagamento desses

fluxos gera a sua bancarrota e, por conseguinte, submete o credor ao risco

de no receber os pagamentos do contrato de debt service. Nesse contexto,

uma economia est financeiramente frgil, em termos minskyanos, se a

bancarrota de uma firma desencadear um conjunto de falncias de outras

firmas.

Foley (2003) analisa a fragilidade financeira em termos minskyanos a

partir do fluxo financeiro das empresas. De forma agregada, a identidade do

fluxo de caixa iguala os recursos das firmas oriundos de rendimentos lqui-

dos, R, e novos emprstimos, D, e os seus usos como fundo de investimento,

I, e debt service, V.

R+D=I+V (1)

O valor lquido da firma, W, igual diferena entre o valor dos seus

ativos, A, e o valor de sua dvida, B. Esse valor lquido aumentado pelo

02. A hipotese (27-60).indd 35 5/18/10 3:31:00 PM

36 R. Econ. contemp., Rio de Janeiro, 14(1): 27-60, jan./abr. 2010

investimento, o qual representado pela mudana nos ativos no tempo,

A = I, e reduzido pelos emprstimos realizados, os quais representam a

mudana na dvida durante o perodo de operao da firma, B = D.12

W=AB (2)

W= AB=ID (3)

Se uma firma se torna insolvente, W 0, ento seus credores no sero

capazes de reaver o valor do principal de seus emprstimos.

Nesse sentido, conforme a classificao minskyana do estado financei-

ro das firmas, j discutida, tm-se unidades hedge finance quando

R V + I, de forma que D 0.13 Na segunda possibilidade, tm-se unida-

des especulativas: neste caso, R V, mas R < V + I, de forma que D > 0, mas

D < I.14 Por fim, tm-se as unidades do tipo Ponzi finance, quando R < V,

de forma que D > I.15

2. A GERAO E O DESENCADEAMENTO

DA CRISE E OS CICLOS ECONMICOS

Conforme a hiptese da instabilidade financeira, a ausncia de dificuldades

financeiras srias sobre um perodo substancial conduz ao desenvolvimento

de uma economia eufrica, na qual o aumento do financiamento de curto

prazo de posies de longo prazo torna-se um caminho normal.

Diante da vigncia de um nvel de demanda efetiva e de lucros que, por

um determinado perodo de tempo, valide as decises e os passivos assumi-

dos no momento anterior, o estado de expectativas a longo prazo acaba sen-

do afetado. Conforme Minsky (1975), durante um boom a estimao dos

riscos do credor e do devedor tende a se tornar imprudentemente baixa. Os

banqueiros vivem no mesmo clima de expectativas que os acionistas e geren-

tes. A extenso em que a alavancagem se realiza depende, alm das expectativas

das firmas que investem, da disposio dos banqueiros em emprestar e dos

acionistas em segurar aes alavancadas.

O aumento no volume do investimento acaba por gerar um nvel de lu-

cro superior ao que fora antecipado, alterando favoravelmente, em um pri-

meiro momento, a relao entre o financiamento interno e o externo, ainda

02. A hipotese (27-60).indd 36 5/18/10 3:31:01 PM

T. R. Bahry, L. Ferreira Gabriel A hiptese da instabilidade financeira e suas implicaes... 37

que este tenha aumentado.16 Como o nvel e a tendncia dos lucros entram

na determinao do preo dos ativos de capital, o preo de demanda tende

a aumentar, dados o aumento da quase renda esperada e o aumento do

preo que ser pago no mercado por uma srie temporal de quase rendas

esperadas. Enquanto isso, o preo de oferta tende a cair, dada a queda da

preferncia pela liquidez e do custo financeiro. Esses fatos contribuem para

aumentar o volume de investimento, e essa expanso proporciona um maior

endividamento, fazendo com que as unidades assumam posies cada vez

mais especulativas.17

Os banqueiros, estimulados pelo sucesso dos empreendimentos e pelo

ambiente de tranquilidade que se apresenta, reavaliam positivamente suas

expectativas e passam a aceitar nveis maiores de endividamento. Assim,

para fazer frente a tal situao, considerando uma determinada quantidade,

de reservas, criam novas prticas financeiras e novas instituies. Durante o

boom, as inovaes financeiras se propagam e permitem a sustentao do

investimento e do preo dos ativos de capital.18

Nessa viso, Minsky (1975 e 1986) aponta a atividade bancria assumindo

um papel essencial na desestabilizao das relaes econmicas, ou seja, o sis-

tema bancrio surge como o desestabilizador endgeno.

A despeito da importncia da atividade bancria apontada por Minsky,

observa-se atualmente que a evoluo do processo de desintermediao e sofis-

ticao financeira decorrente da emergncia de fundos de penso, grandes cor-

retoras de investimento, fundos/clubes de investimento, fundos mtuos, de-

partamentos de negcios bancrios para aplicao em ativos (como aes,

derivativos, dentre outros), tem tambm o poder de desestabilizar a economia.

Alm disso, em diversos mercados, investidores institucionais, como socieda-

des seguradoras, sociedades de capitalizao e fundos externos de investimen-

to, tm assumido grande papel na conformao de mudanas financeiras es-

truturais.

Segundo Carvalho et al. (2000) e Loureno (2006), no caso da economia

estadunidense, em particular, um conjunto de modificaes estruturais ainda

inclui o processo de securitizao de dvidas, a ampliao dos mercados deriva-

tivos, a segmentao bancria e uma tendncia cada vez maior de desregula-

mentao e liberalizao financeiras encabeada, na maioria das vezes, por re-

presentantes diretos dos grandes investidores institucionais.19

02. A hipotese (27-60).indd 37 5/18/10 3:31:01 PM

38 R. Econ. contemp., Rio de Janeiro, 14(1): 27-60, jan./abr. 2010

Ao longo de um boom econmico, firmas, acionistas e instituies financei-

ras assumem posies mais arriscadas.20 As firmas engajam-se em um volu-

me maior de financiamento de dvidas, os acionistas e as firmas diminuem

ativos lquidos em relao dvida e os bancos aumentam seus emprstimos.

As unidades, tanto produtivas como financeiras, passam a operar com estru-

turas obrigacionais em que o fluxo de dinheiro necessrio para a realizao dos

compromissos se torna maior que as receitas. Nesse sentido, de acordo com

Kregel (2007, p. 7):

(...) stability in the economic system generates behaviors that produce fragility,

and increasing fragility makes the system more prone to an unstable response to

change in financial or other conditions that are relevant to the return on invest-

ment projects. Minsky expressed this idea in terms of a declining margin or

cushion of safety in financial transactions and an increase in financial levera-

ge that he called layering.

A instabilidade de um regime com predominncia de estruturas de fi-

nanciamento especulativas ou Ponzi est relacionada, em grande medida,

ao impacto das taxas de juros, que tendem a se elevar durante o boom.21 Essa

elevao tem efeitos opostos sobre o preo de demanda e o preo de oferta,

diminuindo a diferena entre eles, podendo mesmo chegar a uma reverso,

o que ocasiona uma interrupo dos investimentos em nvel macro. A que-

da do investimento provoca mais queda nos lucros, causando dificuldades

para pagar as dvidas acumuladas anteriormente.

Quando aumenta o perigo das estruturas obrigacionais, a demanda es-

peculativa por dinheiro aumenta e as empresas endividadas e instituies

financeiras tentam vender ativos para pagar dvidas. O nvel de preos de

demanda dos ativos de capital e financeiros diminui em relao ao custo de

produo dos bens de investimento, e nesse momento identificada uma

crise.

Assim, verifica-se que, durante o perodo de boom, ocorre uma reduo

da estabilidade do sistema, o que se explica pela formao de uma estrutura

de dvida, cuja validao no permitida pelo fluxo de renda das empresas.

Isso torna a economia financeiramente frgil e propensa a crises. No entan-

to, as condies para a precipitao da crise somente surgem na presena de

fragilidade financeira.22

02. A hipotese (27-60).indd 38 5/18/10 3:31:01 PM

T. R. Bahry, L. Ferreira Gabriel A hiptese da instabilidade financeira e suas implicaes... 39

A crise financeira gera uma indisposio crescente em financiar o inves-

timento, o que leva, consequentemente, a uma queda nos gastos com inves-

timento. Essa reduo, por sua vez, afeta negativamente os lucros, o que

aumenta a dificuldade em pagar os compromissos da dvida contrada ante-

riormente (Wolfson, 2002). O default sobre o pagamento da dvida promo-

ve um declnio da demanda agregada, com consequente reduo de preos,

aumento no valor real dos compromissos de pagamento da dvida, acele-

rando a interao de espiral para baixo dos preos. Quando a economia

emerge de uma recesso que segue a crise financeira, sua estrutura est mais

robusta do que quando a crise ocorreu.23 Constata-se, assim, que a fragili-

dade financeira decorre do funcionamento normal da economia.

Ento, na concepo minskyana, a economia passa por perodos de tran-

quilidade, os quais so rompidos por booms de investimento, acelerao in-

flacionria, crises monetrias e financeiras e deflaes de dvidas. A instabi-

lidade emerge quando um perodo de crescimento relativamente tranquilo

transformado em boom especulativo. O boom especulativo tende a ser se-

guido pelo pnico, deflaes de dvidas, depresses profundas e, na sequn-

cia, pela recuperao. Loureno (2006) prope que o ciclo minskyano deva

ser explorado como uma sucesso de estados transitrios, quais sejam,

boom, crise, deflao, estagnao, expanso e recuperao, enfatizando-se a

transio, sucesso e recorrncia desses estados, e no sua regularidade tem-

poral ou simetria, mesmo porque, segundo ele, Minsky sugere a assimetria,

no sentido de que a recuperao tende a ser mais lenta que a irrupo da

crise.24 Entretanto, as fases do ciclo so de menor importncia, conforme

Minsky (1986), para analisar a instabilidade do que o desenvolvimento que

ocorre no perodo de crescimento sustentado e que conduz fragilidade e

instabilidade financeira.

Intervenes podem abortar a crise por meio do refinanciamento das

empresas ou sustentando os lucros por meio do deficit fiscal. Assim, a atua-

o de um Big Government evitaria depresses. Outra forma de evitar ou

diminuir a fragilidade financeira das unidades por meio do Big Bank, que

atua como emprestador em ltima instncia, agindo sobre a estrutura de

ativos e passivos.25

Diferentemente do Big Government, o Big Bank deve agir antes de a crise

eclodir. Ambos so de grande importncia para Minsky e tm como objeti-

02. A hipotese (27-60).indd 39 5/18/10 3:31:02 PM

40 R. Econ. contemp., Rio de Janeiro, 14(1): 27-60, jan./abr. 2010

vo a estabilizao da economia, isto , evitar ou diminuir a fragilizao

crescente dos agentes econmicos. Contudo, preciso destacar, conforme

Minsky (1986), que tanto as aes do Big Government como as do Big Bank,

que abortam as consequncias de estruturas financeiras frgeis, conduzem

para a inflao, que possibilita s firmas e instituies financeiras cumprir

com compromissos que no poderiam, em um contexto de preos estveis.

Conforme Wolfson (2002), na viso minskyana, operaes realizadas

pelo emprestador de ltima instncia no so suficientes para evitar o rea-

parecimento de deflaes de dvidas e crises financeiras. Nesse sentido, faz-

se necessrio que os policymakers controlem a criao das inovaes finan-

ceiras, isto , caso a interveno do emprestador de ltima instncia no

ocorra acompanhada por regulaes e reformas que restrinjam as prticas

no mercado financeiro, o que acaba por se gerar um estgio de financia-

mento com expanso inflacionria, caso os banqueiros e as demais institui-

es financeiras tenham se recuperado do choque transitrio da crise.

A crise financeira das unidades e a crise da economia so explicadas,

ento, pela interrupo no fluxo do financiamento que ocorre em funo da

desconfiana dos emprestadores com relao validao do crdito conce-

dido. No entanto, conforme Loureno (2006), a interpretao minskyana

das flutuaes das economias capitalistas sofisticadas do ponto de vista fi-

nanceiro no postula a inexistncia de choques exgenos, nem mesmo des-

considera seus impactos na gerao de uma crise. Porm, tais choques no

so necessrios para formalizar tais flutuaes. Quer dizer, a crise financeira

at pode ser desencadeada por decises de poltica econmica equivocadas,

mas nesse caso o pas j deve estar inserido em contexto de fragilidade fi-

nanceira, englobando, alm do sistema bancrio, os demais agentes econ-

micos, como fundos de investimento e tomadores de recursos.26

No que diz respeito endogeneidade do processo e dinmica cclica na

economia, Dymski e Pollin (1992) sugerem uma interpretao mista.27 Se,

por um lado, a fragilizao da estrutura financeira dos agentes econmicos

completamente endgena, a partir da adoo de posturas financeiras mais

alavancadas e especulativas, por outro, a reverso da tendncia da economia

se desencadeia a partir de um choque exgeno, como, por exemplo, a partir

das mudanas de taxa de juros da autoridade monetria, ou demais tipos de

poltica econmica, como aumento do custo das operaes de redesconto.28

02. A hipotese (27-60).indd 40 5/18/10 3:31:02 PM

T. R. Bahry, L. Ferreira Gabriel A hiptese da instabilidade financeira e suas implicaes... 41

Isso posto, observa-se que as modificaes sugeridas a partir do arcabou-

o original de Minsky implicam que as crises la Minsky podem surgir sem

ter ocorrido um ciclo econmico tipicamente sugerido por esse autor. Alm

disso, Dymski (2004) destaca que essas crises dependem essencialmente das

particularidades de momento histrico e lugar, que so o pano de fundo dos

fluxos financeiros internacionais, bem como da maior sofisticao e inova-

o dos sistemas financeiros.29

3. A INSTABILIDADE FINANCEIRA ESTADUNIDENSE:

ALGUNS FATOS ESTILIZADOS LUZ DA TEORIA

Em 2007, observou-se uma crise de liquidez no mercado global que se ini-

ciou com problemas na oferta de crdito no mercado imobilirio norte-

americano (mercado subprime), tendo gerado, em especial, fortes perdas

nas bolsas de valores no ms de agosto de 2007, alm de um grande nmero

de anncio de falncias individuais, inadimplncias e anncios de prejuzos

bilionrios em bancos estadunidenses e europeus.30 Nesse contexto, o arca-

bouo terico de Hyman P. Minsky e demais contribuies dessa linha de

pesquisa, a partir da anlise e evoluo das estruturas financeiras dos agen-

tes econmicos, oferecem grande substncia terica para explicar a dinmi-

ca dos acontecimentos recentes no interior daquela economia.

Os chamados mercados subprime e Alt-A loans no setor hipotecrio

dos Estados Unidos so gerados a partir de emprstimos com tomadores

que podem oferecer menos garantias reais de pagamentos, por isso embu-

tem maior risco de crdito e, por consequncia, tm juros maiores em rela-

o categoria prime, o que os torna mais atrativos para gestores de fundos

em busca de retornos superiores mdia de mercado.31 O volume global de

operaes desse mercado de US$ 1,5 trilho, com uma fatia de US$ 250

bilhes de clientes inadimplentes.32 Mishkin (2007, p. 13), em consonncia

com o trabalho de Aoki, Proudman e Vlieghe (2002), aponta que:

(...) with an advanced financial infrastructure, improvements in information

technology have led to financial innovations that have been making mortgage

markets more efficient. Down-payment requirements have been falling, along

with refinancing costs, and the use of credit scoring has widened access to hou-

sing loans () these developments suggest that the cost of mortgage equity

02. A hipotese (27-60).indd 41 5/18/10 3:31:02 PM

42 R. Econ. contemp., Rio de Janeiro, 14(1): 27-60, jan./abr. 2010

withdrawals in the United States has declined over time, thereby potentially

increasing the responsiveness of consumer spending to changes in house prices.

Segundo Papadimitriou, Hannsgen e Zezza (2007), esse tipo de emprs-

timo cresceu cinco vezes no perodo compreendido entre 2001 e 2005. Alm

disso, uma parcela considervel desses emprstimos foi utilizada para a

aquisio de bens de consumo, os quais tiveram grande peso nas taxas de

crescimento de economia estadunidense, a partir de sua maior participao

no consumo agregado.33 Nesse sentido:

(...) Another way to think about the effect of higher home equity is to consider its

ability to relax credit constraints. When house prices rise, homeowners have ad-

ditional collateral against which they can borrow, a phenomenon that is referred

to as mortgage equity withdrawal (also called home equity extraction). Mortgage

equity withdrawals provide a route through which rising house prices can stimu-

late consumption spending. Some economists see this channel as playing a very

important direct role in determining spending (Mishkin, 2007, p. 12).

Com a sofisticao do mercado financeiro estadunidense, operaes em

que crditos so gerados em um determinado mercado podem ser converti-

das em ativos (como ttulos securitizados) que vo render juros para inves-

tidores alhures. Kregel (2007, p. 11) ressalta que, a partir de 1999:

(...) Gramm-Leach-Bliley (Financial Services Modernization) Act, which allo-

wed the creation of bank-holding companies to carry out virtually all types of

financial activities. At the same time, the extensive application of Basel mini-

mum capital standards in 2004 encouraged banks to continue to increase their

fee and commission incomes by moving lending to unrelated affiliates, and off

their balance sheets. This system has produced a new form of bank operations

now known as originate and distribute, in which the bank seeks to maximize

its fee and commission income from originating assets, managing those assets in

off balance-sheet affiliate structures, underwriting the primary distribution of

securities collateralized with those assets, and servicing them. Under this sys-

tem, the banker has no interest in credit evaluation, since the interest and prin-

cipal on the loans originated will be repaid to the final buyers of the collaterali-

zed assets. () The bank is only interested in its ability to sell the asset it has

originated in order to earn a fee or commission, not to hold the asset in its loan

book for a return determined by the net interest margin.

Em consonncia com o exposto, Calza, Monacelli e Stracca (2007) reali-

zaram um estudo em que observaram que a correlao da taxa de cresci-

02. A hipotese (27-60).indd 42 5/18/10 3:31:03 PM

T. R. Bahry, L. Ferreira Gabriel A hiptese da instabilidade financeira e suas implicaes... 43

mento do consumo em relao ao aumento do preo dos imveis maior

em economias cujo sistema financeiro hipotecrio (mortgage finance sys-

tem) mais desenvolvido.

De acordo com Shiller (2006), os preos de imveis nos Estados Unidos

estavam razoavelmente baixos em termos reais de 1980 a 1997. Contudo,

desde 1998, eles aumentaram a uma taxa de 6% a.a. em termos agregados.

Essa acelerao dos preos reflete uma taxa de crescimento maior do que a

renda da populao residente na maioria dos estados norte-americanos.

Nesse sentido, observou-se um descompasso entre a taxa de crescimento da

renda mdia da populao e o preo dos imveis. Nesse cenrio, a demanda

de mais imveis s foi possvel com o aumento de crdito destinado a esse

mercado e a flexibilizao das exigncias para as hipotecas.

Em outro estudo, Davis, Ortalo-Magn e Rupert (2007) apontaram que

o boom imobilirio vivenciado nos Estados Unidos pode ser explicado por

dois argumentos. O primeiro deles est relacionado com os preos das reas

de construo, os quais esto aumentando em termos reais desde 1950, com

uma expanso maior no perodo de 1998 a 2006. O segundo ponto est re-

lacionado a um relaxamento das restries de crdito no mercado, como se

observa tambm em Shiller (2006).

Qualquer tipo de mudana no setor bancrio de uma economia que

aumente a acessibilidade de compra de um ativo, como um imvel, pode

ter grandes impactos sobre o preo deste e sobre sua volatilidade ao longo

do tempo, como ficou evidenciado nas sees 1 e 2 do presente trabalho.

Esse fato foi observado na economia norte-americana. Com o crescimen-

to do mercado de hipotecas, chegou-se a ter 70% de prime (primeira li-

nha), 20% de subprime (segunda linha) e 10% de crdito alternativo

(Alt-A loans) aquele que no tem qualquer tipo de avaliao. Esse cres-

cimento fez com que se valorizasse o preo mdio dos imveis de tomado-

res de risco at meados de 2006. Contudo, alguns imveis no cobrem

suas hipotecas e no servem mais de garantias aos bancos, dada a sua que-

da de valor at fins de 2008, de acordo com dados do Federal Reserve

(www.federalreserve.org).

No bojo desta discusso, observa-se uma situao de fragilidade finan-

ceira por parte dos agentes econmicos, como bancos e tomadores de recur-

sos no mercado financeiro.

02. A hipotese (27-60).indd 43 5/18/10 3:31:03 PM

44 R. Econ. contemp., Rio de Janeiro, 14(1): 27-60, jan./abr. 2010

Como evidenciado nas sees 1 e 2, a partir de trabalhos de Minsky, tem-

se um importante arcabouo das situaes em que uma economia passa por

perodos desestabilizadores a depender da estrutura financeira de seus agen-

tes econmicos. Nesse sentido, a tendncia das posies financeiras dos

agentes econmicos, ao optarem por maior endividamento em perodos de

prosperidade (aumentando a relao de dvidas e ativos), fundamental

para a maior suscetibilidade de crises econmicas.

No caso da economia dos Estados Unidos, no perodo de crescimento

econmico, a partir de 2001, as exigncias para concesso de crdito a con-

sumidores foram rebaixadas e os agentes econmicos incentivados a per-

mutar emprstimos com taxas fixas (6% a.a.) por juros variveis para refi-

nanciar as hipotecas em condies inicialmente vantajosas, gastando parte

da diferena em bens durveis e semidurveis. Em alguns casos, os mortgage

debt contracts proporcionavam prestaes muito baixas nos primeiros anos.

Segundo constatao de Stiglitz (2006), tais prestaes eram menores at o

valor dos juros devidos, de maneira que no ocorria amortizao e a dvida

aumentava em vez de diminuir, resultando em prestaes mais dispendiosas

nos anos seguintes. Nesse caso, a fragilidade financeira se estende das em-

presas para os tomadores de recursos e demais agentes econmicos envolvi-

dos no processo de canalizao de crdito para o setor imobilirio.

Diante do exposto percebem-se, aqui, vrios comportamentos original-

mente descritos por Minsky. Primeiramente, a ausncia de dificuldades fi-

nanceiras srias por um perodo substancial conduziu ao desenvolvimento

de uma economia eufrica no mercado imobilirio dos Estados Unidos,

com um aumento nas facilidades para se adquirir emprstimos, bem como

aumento no volume destes e nos preos dos ativos. Logo, a economia passou

de um perodo de tranquilidade para um perodo de boom especulativo,

momento em que, segundo a viso minskyana, a instabilidade emerge. Ao

mesmo tempo, salienta-se, tambm, que conforme discutido anteriormen-

te, na viso minskyana, um agente econmico que contrate emprstimos

taxa de juros flutuantes o que passou a acontecer nos Estados Unidos ,

mesmo encontrando-se em uma posio financeira hedge, est potencial-

mente engajado em finanas especulativas, pois qualquer alterao do cen-

rio econmico, que promova um aumento nas taxas de juros pode provocar

fragilidade.

02. A hipotese (27-60).indd 44 5/18/10 3:31:03 PM

T. R. Bahry, L. Ferreira Gabriel A hiptese da instabilidade financeira e suas implicaes... 45

Em condio de franco crescimento econmico,34 na qual os erros na

estimativa de retornos futuros diminuem, os bancos tomaram posies

mais arriscadas e mais otimistas em relao ao fluxo futuro de renda dos

tomadores de recursos. Nesse contexto, Banerjee (1992) estabelece que fa-

zer o que todo mundo faz uma atitude racional por parte dos agentes

econmicos em um contexto em que acreditam que os demais agentes po-

dem ter mais informaes do que a possuda pelos primeiros. Sendo assim,

esse canal de crdito (subprime e Alt-A) se manteve em franca expanso.35

De acordo com uma anlise de dados da Bear Sterns, de 2004 a 2006,

8,7 milhes de clientes de segunda linha contraram hipotecas, diante de

6,5 milhes nos sete anos anteriores. Nesse mesmo perodo de anlise,

foram contradas dvidas hipotecrias a juros flutuantes no valor de

US$2,28 trilhes.

Quando a taxa de juros do mercado estadunidense se ajustou no perodo

de 2004 a 2007 (a Federal Fund Rate saiu de 1,0% a.a. em 2004 para mais de

5% a.a. em 2006), muitos agentes econmicos tomadores de recursos pos-

suam estruturas financeiras superiores ao valor de seus ativos, prestaes

superiores sua renda e baixo grau de poupana.

4. A TEORIA DA RENDA PERMANENTE,

FLUXO DE RENDA E FRAGILIDADE FINANCEIRA

No caso do setor imobilirio norte-americano, observam-se claramente al-

guns condicionantes para a existncia de uma situao especulativa e Ponzi

para alguns dos tomadores de recursos. Isso se verifica, por exemplo, nas

referidas mudanas da anlise de crdito que permitiram o crescimento da

categoria subprime e Alt-A e no aumento menos que proporcional do

fluxo de renda dos tomadores de recursos em relao aos imveis adquiri-

dos, de acordo com o que foi evidenciado na seo 3.

Esse crescimento do preo dos imveis contribuiu para o aumento da

riqueza de seus proprietrios e deu suporte a um aumento contnuo dos

gastos em consumo, como exporemos adiante. Esse aspecto tem suporte em

Friedman (1957) com a teoria da renda permanente, segundo a qual as fa-

mlias desejam nivelar o consumo ao longo do tempo, isto , seu consumo

no deve ser influenciado pelas variaes puramente transitrias dos seus

02. A hipotese (27-60).indd 45 5/18/10 3:31:04 PM

46 R. Econ. contemp., Rio de Janeiro, 14(1): 27-60, jan./abr. 2010

rendimentos (como os fluxos de salrios). As famlias pautam suas decises

de consumo com base na sua renda permanente, ou seja, o nvel constante

de renda que lhes proporciona a mesma restrio oramentria intertempo-

ral que elas teriam no caso de um fluxo de renda flutuante.36

A valorizao dos imveis, combinada com um ambiente de baixas taxas

de juros e inovaes financeiras, fez com que aumentasse a capacidade de

seus proprietrios de se dirigirem ao sistema bancrio e obter mais recursos

que no eram gastos com ativos imobilirios.37 Nesse sentido, Case, Quigley

e Shiller (2005) encontraram que a elasticidade de gasto com consumo rela-

cionado riqueza imobiliria dos agentes econmicos est entre 11 e 17%,

enquanto de 2% para a mesma relao com o mercado acionrio. Bayoumi

e Edison (2003) encontraram evidncias de que a propenso marginal a con-

sumir para cada dlar de 7 centavos para o ativo imvel e de 4,50 centavos

para a mesma propenso para o mercado acionrio. Alm disso, Carroll, Ot-

suka e Slacalek (2006), utilizando-se de sries histricas dos Estados Unidos,

estimaram que a propenso marginal a consumir de longo prazo para cada

unidade de dlar de nove centavos para riqueza de imveis e de quatro

centavos para todos os demais tipos de riqueza (nonhousing wealth).

Com o aumento do descasamento entre o fluxo de renda e o servio de

pagamento da dvida imobiliria (mortgage debts) que caracteriza boa

parte das posies especulativas e Ponzi do mercado imobilirio , verifi-

ca-se que a parcela de hipotecas que entrou em processo de execuo subiu

no segundo trimestre de 2007 para 0,65%, sendo esse o patamar mais alto

em 55 anos de acordo com a MBA (Associao Americana de Bancos de

Hipoteca).38

Nesse contexto, a falha de um agente econmico em realizar o pagamen-

to desses fluxos da dvida (debt service) gera a inadimplncia individual e,

por conseguinte, submete o credor ao risco de no receber os pagamentos

do contrato, bem como gera a possibilidade de execuo da hipoteca. Isso

obviamente reduz, de acordo com a viso minskyana, a disposio dos em-

prestadores em conceder novos emprstimos. Como se pode perceber, o se-

tor imobilirio norte-americano est financeiramente frgil em termos

minskyanos.

Essa estrutura econmica de fragilidade financeira fez com que o Fede-

ral Reserve, bem como outras autoridades reguladoras do setor bancrio,

02. A hipotese (27-60).indd 46 5/18/10 3:31:04 PM

T. R. Bahry, L. Ferreira Gabriel A hiptese da instabilidade financeira e suas implicaes... 47

divulgasse recentemente (final do segundo semestre de 2007) um manual

para as financiadoras para que negociem com as pessoas que pegaram em-

prstimos para adquirir uma casa e agora correm o risco de perd-la por

falta de pagamento, especialmente no setor de crdito subprime.39 Alm

disso, est ocorrendo refinanciamento de parte dos emprstimos garanti-

dos pelo governo, aes que evitam execuo da dvida e alvio na tributa-

o de quem refinanciar o que deve (em certo grau, uma ao do tipo Big

Government).

O FED tambm manteve sua poltica de atuao no mercado financeiro

norte-americano como forma de elevar a liquidez do sistema financeiro e

evitar o aumento exagerado das taxas de juros, o que geraria mais restries

no mercado de crdito para os tomadores de recursos. Ou seja, quando a

fragilidade tornou-se exposta e a crise foi desencadeada, houve interveno

do FED atuando como emprestador de ltima instncia. Um dos efeitos co-

laterais dessa ao do FED como Big Bank sua influncia sobre o mercado

cambial. O aumento dessa liquidez incrementa a oferta relativa de dlares,

o que, por sua vez, somado aos deficits em transaes correntes dos Estados

Unidos, faz com que o dlar se desvalorize no mercado mundial.

Um dos fatores que geram expectativas negativas no mercado financeiro

internacional est relacionado incerteza em relao carteira de aplica-

es de grandes bancos norte-americanos e a que grau foram contaminados

por essa crise no setor imobilirio norte-americano. Alm disso, um fator

complicador apontado por Papadimitriou, Hannsgen e Zezza (2007) que

apenas uma de cada cinco hipotecas americanas est em mo de bancos que

emprestaram recursos. O restante est lastreado em outros ativos financei-

ros, sendo US$120 bilhes nos bancos comerciais europeus.

Como foi evidenciado a partir de diversos estudos, os desenvolvimentos

no mercado imobilirio dos Estados Unidos tm impactos positivos sobre o

nvel de atividade econmica daquele pas, a partir, principalmente, dos gas-

tos com consumo e dos investimentos das empresas. Mesmo os agentes eco-

nmicos que no so subprime tero de diminuir seu nvel de consumo,

uma vez que o nvel de queda dos seus ativos foi da ordem de 20% em 2007,

reduzindo, assim, as garantias de refinanciamento. Em relao aos investi-

mentos, a queda de 1,84 milho de unidades de imveis em janeiro de 2006

para o nvel de 1,15 milho de unidades, aproximadamente, at agosto de

02. A hipotese (27-60).indd 47 5/18/10 3:31:04 PM

48 R. Econ. contemp., Rio de Janeiro, 14(1): 27-60, jan./abr. 2010

2007 fez com que a queda do nvel do investimento em residncias diminus-

se o nvel de crescimento em 1 ponto percentual no perodo de quatro tri-

mestres (Mishkin, 2007).

Alm dos impactos sobre o nvel de consumo e investimento, o mercado

imobilirio tem grande efeito sobre o canal de crdito da economia, meio

pelo qual diversos agentes econmicos de uma maneira geral financiam seus

investimentos. Um aumento do risco de emprstimos e financiamentos

pode elevar a taxa de juros dos futuros contratos no mercado de crdito.

Uma vez que esse canal de crdito tambm afeta o nvel de consumo e inves-

timento, a expectativa de crescimento econmico diminuda.40 Esse com-

portamento tambm descrito na viso minskyana, ou seja, a crise financei-

ra gera uma indisposio crescente em financiar o investimento, o que leva,

consequentemente, a uma queda nos gastos com investimento. Essa redu-

o, por sua vez, afeta negativamente os lucros, aumentando a dificuldade

em pagar os compromissos da dvida contrada anteriormente. Na sequn-

cia, o default sobre o pagamento da dvida promove um declnio da deman-

da agregada.41

5. A CRISE FINANCEIRA MINSKYANA EM UMA ECONOMIA ABERTA

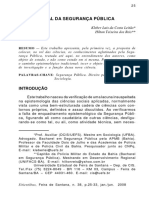

Na figura 1, ao considerar-se inicialmente uma economia fechada (ou seja,

Se = 0, TC = 0 e TK = 0),42 a evoluo dos balanos econmicos das empresas

acompanhada por um padro cclico no relacionamento entre os preos

de mercado (Pk) e custos de produo (Pi).43

De acordo com a viso de Minsky, medida que avanam os perodos de

expanso (primeira regio retangular da figura 1), surge uma bolha de ati-

vos (Pk tem um crescimento muito superior a Pi). Essa forma de crescimen-

to acelerado diminui a capacidade industrial (aumento de NUC Nvel de

Utilizao da Capacidade Produtiva) e obriga as empresas a contrarem d-

vidas para ampliar sua capacidade produtiva. Como foi demonstrado na

primeira seo, o valor lquido da firma, W, igual diferena entre o valor

dos seus ativos, A, e o valor de sua dvida, B. Esse valor lquido aumentado

pelo investimento, o qual representado pela mudana nos ativos no tem-

po, A = I, e reduzido pelos emprstimos realizados, os quais representam a

mudana na dvida durante o perodo de operao da firma, B = D.

02. A hipotese (27-60).indd 48 5/18/10 3:31:05 PM

T. R. Bahry, L. Ferreira Gabriel A hiptese da instabilidade financeira e suas implicaes... 49

Nesse caso, muitas unidades se tornam unidades especulativas se R

V, mas R < V + I, de forma que D 0, mas D < I e Ponzi se neste caso

R < V, de forma que D > I.44 Durante certo tempo, expectativas positivas e

presso concorrencial aumentam de forma substancial a relao dvida/re-

ceita e Pk/Pi (a segunda e terceira parte da figura 1). Quando ocorre a domi-

nncia de situaes Ponzi, em que se observa a incapacidade de atender s

obrigaes contradas, geram-se inadimplncia e bancarrotas (com deflao

das dvidas) e a relao Pk/Pi cai (queda do preo do ativo). Alm disso,

aumentos dos custos de financiamento (i1 > i0) contribuem para a criao

de mais unidades especulativas e Ponzi, bem como reduzem o ritmo de

crescimento do produto, podendo, inclusive, ser observada uma recesso

(segunda e terceira regio retangular).

Dada a maior sofisticao do sistema financeiro estadunidense, surge a

necessidade de se introduzir adaptaes nessa interpretao do ciclo e crise.

Nesse caso, observa-se que a relao Pm/Pi (preo de mercado dos imveis

em relao ao custo de utilizao dos ativos de capital para sua construo)

subiu muito substancialmente durante um razovel perodo de tempo,

como foi evidenciado, em um ambiente de baixa taxa de juros (i0) e crdito

barato (primeira regio retangular). Dessa forma, a relao dvida/fluxo de

renda cresceu sobremaneira em relao aos tomadores de recursos finais

(famlias) em um ambiente em que se acreditava na permanncia da manu-

teno das taxas de juros em patamares baixos. Alm disso, boa parte do

investimento em ativos imveis foi financiada com recursos do exterior

(Se > 0 e TK > 0).45 Quando as taxas de juros subiram para i1 (choque ex-

geno na segunda regio retangular), muitos tomadores de recursos se

encontraram em uma situao Ponzi ou especulativa, de forma que tiveram

de se desfazer de seus ativos imveis (terceira regio da figura), contribuin-

do para a queda da relao (Pm/Pi) e o surgimento de grande instabilidade

no sistema bancrio, que concedia crdito imobilirio no mercado subpri-

me, e, por consequncia, em outros mercados. Como parte do ganho desses

ativos, no caso da economia estadunidense, era gasta em bens de consumo

durveis e semidurveis, o NUC apresentou declnio (figura 1).

Na prtica, a transio da regio 2 para a regio 3 se d a partir de um

choque exgeno da taxa de juros, em que pese a lgica endgena do proces-

so de mudana dos balanos econmicos e financeiros das famlias (no caso

02. A hipotese (27-60).indd 49 5/18/10 3:31:05 PM

50 R. Econ. contemp., Rio de Janeiro, 14(1): 27-60, jan./abr. 2010

Figura 1: Dinmica de uma crise financeira a partir do

arcabouo terico minskyano em uma economia aberta

Crescimento Queda do

do produto preo dos

Pk > Pi ativos

Se + Si = I

Pm > Pi

NUC i

Pk Pm

Pi Pi 1

Pk = Pi Pm = Pi

Tempo

i0

Pk<Pi

Pm<Pi Dvida Dvida

Renda Fluxo de Caixa

Fonte: Adaptao analtica para uma economia aberta a partir da verso de Dymski (2004, p. 438).

da economia estadunidense, em especial).46 Ao mesmo tempo, as condies

de Pk > Pi e Pm > Pi no determinam per se a trajetria do investimento,

pois essa dinmica depende: a) da renda esperada do uso do ativo de capital

e b) do custo do investimento, o qual depende, por sua vez, dos canais de

financiamento (mormente crdito bancrio) da economia. Como esse custo

torna-se mais elevado e os ativos apresentam queda de seu preo, o cresci-

mento do produto comprometido. Os mecanismos contracclicos depen-

dem da ao do Big Bank e do Big Governement.

6. CONSIDERAES FINAIS

Durante a fase de crescimento mais acelerado da economia estadunidense

(2002-2006), as estimativas dos riscos dos credores e dos devedores do mer-

cado imobilirio tenderam a ser imprudentemente baixas. Estimulados pelo

crescimento do setor imobilirio no perodo, parte dos recursos do mercado

de crdito bancrio foi canalizada para compra de imveis com alta valori-

zao em um curto perodo de tempo.

Em um ambiente de incerteza, a partir do momento em que existe algum

tipo de conveno otimista no mercado a respeito do futuro, os bancos con-

02. A hipotese (27-60).indd 50 5/18/10 3:31:05 PM

T. R. Bahry, L. Ferreira Gabriel A hiptese da instabilidade financeira e suas implicaes... 51

cedem mais emprstimos e financiamentos para tomadores de recursos

mais arriscados, acabando por diminuir a margem de segurana das opera-

es. Nesse contexto, abre-se a possibilidade de concentrao de riscos na

economia. No caso da economia estadunidense, essa concentrao de risco

ocorreu no setor imobilirio com emprstimos altamente alavancados (ca-

tegoria subprime e Alt-A).

Como no perodo analisado o fluxo de renda mdia cresceu menos do que

o servio de pagamento da dvida imobiliria (processo endgeno de fragili-

zao financeira), vrios agentes econmicos se encontraram em uma situa-

o financeira especulativa e Ponzi, principalmente depois do aumento da

taxa de juros bsica da economia (choque exgeno). Nesse sentido, esses agen-

tes ou venderam seus ativos ou entraram em processo de execuo judicial.

Esse processo fez com que o preo dos imveis casse de forma vertiginosa.

A queda no preo dos imveis tende a gerar impactos negativos sobre o

nvel de consumo e investimento na economia. Porm, alm disso, o merca-

do imobilirio tende a ter um grande efeito sobre o canal de crdito da eco-

nomia, meio pelo qual diversos agentes econmicos, de maneira geral, fi-

nanciam seu investimentos. Um aumento do risco de emprstimos e

financiamentos pode elevar a taxa de juros dos futuros contratos no merca-

do de crdito. Uma vez que esse canal de crdito tambm afeta o nvel de

consumo e investimento, a expectativa de crescimento econmico dimi-

nuda. Na sequncia, o default sobre o pagamento da dvida promove um

declnio da demanda agregada, gerando menores contrataes no mercado

de trabalho.

NOTAS

1. O modelo bsico da teoria de Hyman P. Minsky (1919-1996) focou sua anlise em uma

economia fechada. Uma das razes para esse tratamento est relacionada ao fato de que,

para ele, os Estados Unidos eram um caso paradigmtico de grande economia com mer-

cados financeiros amadurecidos em seus primeiros estudos. Nesse sentido, sero abor-

dados modelos de tradio miskyana, mas que tratam de uma economia aberta.

2. A ideia bsica de ciclo em Kalecki pode ser encontrada no livro Crescimento e ciclo das

economias capitalistas (1990), o qual apresenta ensaios originalmente publicados por

esse importante economista polons entre 1933 e 1971.

3. Os motivos que fazem o peso da dvida dos agentes econmicos aumentarem sero

tratados mais adiante.

02. A hipotese (27-60).indd 51 5/18/10 3:31:06 PM

52 R. Econ. contemp., Rio de Janeiro, 14(1): 27-60, jan./abr. 2010

4. Conforme Minsky, the present money pays for resources that go into the production of

investment output, whereas the future money is the profits wich will accrue to the capital

asset owning firms (as the capital assets are used in the production) (1992, p. 2).

5. Nesse sentido, em concordncia com esses primeiros trabalhos: (...)The first theorem of

the financial instability hypothesis is that the economy has financing regimes under which

it is stable, and financing regimes in which it is unstable. The second theorem of the finan-

cial instability hypothesis is that over periods of prolonged prosperity, the economy transits

from financial relations that make for a stable system to financial relations that make for an

unstable system. In particular, over a protracted period of good times, capitalist economies

tend to move to a financial structure in which there is a large weight to units engaged in

speculative and Ponzi finance. Furthermore, if an economy is in an inflationary state, and

the authorities attempt to exorcise inflation by monetary constraint, then speculative units

will become Ponzi units and the net worth of previously Ponzi units will quickly evaporate.

Consequently, units with cash flow shortfalls will be forced to try to make positions by selling

out positions. This is likely to lead to a collapse of asset values (Minsky, 1992, p. 7-8).

6. Minsky afirma que, da mesma forma que os ativos de capital, os ativos financeiros tam-

bm possuem preo de demanda e preo de oferta.

7. Segundo Minsky (1986), a quase renda a diferena entre a receita total da venda da

produo produzida com a ajuda de ativos de capital e os custos determinados tecnica-

mente, associados com a produo. um conceito de lucro bruto esperado, depois de

deduzidos os impostos.

8. Conforme Minsky (1986), o preo do ativo de capital aumenta em funo do aumento

da quantidade de dinheiro, porque, quando isso acontece, diminui o valor de segurana

existente no dinheiro. Como o preo do dinheiro sempre o mesmo, isso implica que o

preo dos ativos de capital que geram renda aumente. Entretanto, em casos em que a

demanda por liquidez infinitamente elstica, o preo dos ativos de capital pode cair

quando aumenta a oferta de dinheiro. J em casos de expectativas inflacionrias, o preo

dos ativos de capital pode aumentar de forma mais rpida que o aumento na oferta de

dinheiro, pois os agentes correm do dinheiro.

9. Em um modelo com dois setores, em que trabalhadores consomem todo o seu salrio e

capitalistas poupam todo o seu lucro, apenas uma variao no nvel de investimento

pode perturbar um determinado nvel de lucros. Quando o modelo ampliado, o inves-

timento continua sendo o principal determinante dos lucros. Contudo, existem outros

determinantes, como o oramento do governo, o comportamento do consumo e a tra-

jetria dos salrios nominais (Minsky, 1986).

10. De acordo com Minsky (1986), um arranjo financeiro especulativo pode ser transfor-

mado em Ponzi por meio do aumento nos juros ou outros custos ou da queda na renda.

Por outro lado, se os ganhos so maiores, ou os custos, especialmente os juros, caem, as

unidades financeiras Ponzi podem ser transformadas em especulativas. Da mesma for-

ma, unidades hedge podem tornar-se especulativas e unidades especulativas podem

tornar-se hedge.

11. A expresso fragilidade financeira surge nesse modelo como uma tendncia do com-

portamento das firmas em uma economia de mercado em ampliar a participao dos

02. A hipotese (27-60).indd 52 5/18/10 3:31:06 PM

T. R. Bahry, L. Ferreira Gabriel A hiptese da instabilidade financeira e suas implicaes... 53

mecanismos de debt-finance no financiamento de seus investimentos, o que as torna

mais suscetveis ao comportamento do mercado financeiro.

12. Nesse modelo, a depreciao no considerada, ou seja, nula. Alm disso, as empresas

s se utilizam de capital produtivo como ativo.

13. O fluxo de renda (R) gerado pela firma cobre o servio da dvida (V) e o investimento

da firma (I), de forma que h espao para reduo de seu endividamento (D). Contudo,

uma firma nessa situao pode incorrer em problemas financeiros se os seus rendimen-

tos lquidos declinarem (como nos ciclos econmicos) ou se o seu servio de dvida

crescer (ocorre quando h diminuio do crdito). Nas palavras de Minsky: Hedge fi-

nancing units are those which can fulfill all of their contractual payment obligations by

their cash flows: the greater the weight of financing in the liability structure, the greater the

likelihood that unit is a hedge financing unit (1992, p. 7).

14 . Nesse caso, o fluxo de renda gerado pela firma (R) paga o servio da dvida (V), mas ela

recorre a emprstimos de forma a financiar parte de seus investimentos (I). Quase todas

as firmas atravessam essa fase em seu desenvolvimento, desde que firmas consideradas de

sucesso gerem oportunidades de investimento que excedam sua capacidade de autofi-

nanciamento. Nas palavras de Misnky: () speculative units are units that can meet their

payment commitments on income account on their liabilities, even as they cannot repay the

principle out of income cash flows. Such units roll over their liabilities (1992, p. 7).

15 . Uma firma nessa situao realiza emprstimos para pagar parte do servio de sua dvida.

Um crescimento no servio da dvida dessas firmas torna mais difcil a realizao de

mais emprstimos junto aos credores. Muitas firmas passam por uma fase do tipo Ponzi,

como resultado de choques de curto prazo no antecipados em seus rendimentos lqui-

dos ou servios de dvida. Contudo, elas se tornaro insolventes em um tempo finito

dentro de sua trajetria Ponzi. Se os credores no acreditarem no crescimento dos fluxos

de rendimentos futuros dessas unidades, eles se recusaro a realizar novos financiamen-

tos. Nas palavras de Minsky: (...) the cash flows from operations are not sufficient to fulfill

either the repayment of principle or the interest due on outstanding debts by their cash flows

from operations. () A unit that Ponzi finances lowers the margin of safety that it offers

the holders of its debts (1992, p. 7) (Destaque nosso). Essa margem de segurana cobre

os erros em relao aos possveis retornos dos projetos de investimentos, os quais reque-

rem financiamento, a partir da frustrao de expectativas.

16. O aumento superior do financiamento interno em relao ao externo ocorre devido

maior velocidade de resposta do sistema bancrio endgeno no fornecimento de recur-

sos aos agentes econmicos internos, em um ambiente de sucesso de empreendimentos.

Esse ambiente de sucesso de empreendimentos associado ausncia de dificuldades fi-

nanceiras srias sobre um perodo substancial de tempo conduz ao desenvolvimento de

uma economia eufrica, na qual o aumento do financiamento de curto prazo de posi-

es de longo prazo torna-se um caminho normal, aumentando o nvel de financiamen-

to externo das empresas.

17 . No contexto exposto, o nvel de endividamento das firmas aumenta mais do que pro-

porcionalmente ao nvel dos lucros esperados. Uma hiptese para esse fenmeno se

deve ao fato de que os fundos externos emprestveis pelos bancos se tornam mais escas-

02. A hipotese (27-60).indd 53 5/18/10 3:31:07 PM

54 R. Econ. contemp., Rio de Janeiro, 14(1): 27-60, jan./abr. 2010

sos, tendo em vista a grande expanso dos investimentos, de maneira a encarecer o en-

dividamento. Esse fato, ceteris paribus, faz com que as unidades assumam posies cada

vez mais especulativas, dada a necessidade desses recursos.

18 . Para Minsky, a inovao financeira uma caracterstica das fases expansionistas das

economias capitalistas modernas (Deos, 1997).

19. No mercado de securitizao, ocorre o surgimento de mercados secundrios para nego-

ciar, por meio de ttulos, os passivos emitidos a partir de crdito no sistema bancrio. No

mercado de derivativos, so negociados diversos tipos de riscos associados a um amplo

leque de ativos e operaes financeiras. Segundo Carvalho (2000) e Loureno (2006)

a revogao da Lei Glass-Steagal, a qual permitia a segmentao da atividade bancria

entre comercial e de investimento, fez com que o setor bancrio adotasse prticas arris-

cadas de concesso de recursos, aumentando os conflitos de interesse entre tomadores

de crdito, bancos e Federal Reserve, uma vez que deu maior permissividade prtica na

qual um mesmo banco podia fornecer recursos e ao mesmo tempo emitir ttulos mobi-

lirios, por exemplo.

20. Vale salientar que o boom nos investimentos e nos mercados financeiros acompanhado

por um boom no mercado de aes, o que estimula as firmas que tm suas aes valori-

zadas no mercado a assumir mais passivos.

21. A hiptese subjacente ao aumento da taxa de juros se deve, por exemplo, possibilidade

de presses inflacionrias serem combatidas com o uso desse mecanismo. Vale notar que

essa possibilidade, como evidenciado, no contemplada por Minsky em sua ltima

fase.

22 . Nas palavras de Skott, the system is fragile if small disturbances an unforeseen drop in

income, for instance, or a rise in interest rates would make it difficult or impossible for a

significant proportion of the financial units to meet their contractual obligations (1995,

p. 25). Para Dymski e Pollin (1992), a fragilidade financeira se refere a um estado do

sistema econmico, e a instabilidade tem a conotao de um (ou vrios) processo(s)

afetando este sistema. Quando os compromissos financeiros de uma economia crescem

em relao a seus recebimentos, significa que a economia encontra-se em estado de

maior fragilidade. Por outro lado, quando distrbios na estrutura financeira da econo-

mia, como um crash no mercado de aes, falncia bancria significativa ou no paga-

mento de dbitos externos, afetam o nvel de atividade real da economia, ela encontra-se

em estado de instabilidade financeira.

23 . Esse fato decorre da ao direta do Big Bank e do Big Government sobre a estrutura do

sistema financeiro, em termos de saneamento do sistema e de exigncia de menores n-

veis de alavancagem e exposio ao risco, por exemplo.

24 . Segundo Loureno (2006, p. 468) (...) verses mais antigas do conceito pareciam querer

dar conta da prpria temporalidade do ciclo, localizando-o em um perodo de 10 a 15

anos, alm de dissoci-lo de um ciclo de perodo menor, guiado pela interao acelerador-

-multiplicador. Isso sugere, portanto, uma viso muito mais estrita do fenmeno cclico

do que aquela proposta (...) (por Minsky). Na sequncia, o autor complementa: (...)

com o tempo, porm, a nfase da argumentao foi se deslocando desse conceito mais

02. A hipotese (27-60).indd 54 5/18/10 3:31:07 PM

T. R. Bahry, L. Ferreira Gabriel A hiptese da instabilidade financeira e suas implicaes... 55

estrito para uma viso mais atenta s duas importantes configuraes invariantes, isto ,

para uma viso mais qualitativa e menos mecnica do movimento cclico. Simultanea-

mente, a distino entre os dois processos foi eclipsada (Loureno, idem). Ainda assim,

(...) qualquer que seja a forma especfica de interpretao atribuda dinmica cclica do

capitalismo que esta depende essencialmente do comportamento do investimento.

25. As expresses Big Bank e Big Govenment foram cunhadas por Minsky (1986). No caso

do Big Government, Minsky mostra de que forma o gasto governamental anticclico de

um setor pblico com participao significativa na demanda agregada pode conter a

tendncia deflao de dvidas que surge na crise. O Big Bank, por sua vez, um Banco

Central que intervm como emprestador de ltima instncia, fornecendo liquidez para

que os bancos possam conceder crdito s empresas, evitando, assim, que elas deixem de

pagar seus emprstimos e fechem. Para intervir dessa forma, o Banco Central deve for-

necer a liquidez necessria para atender aos fluxos de caixa financeiramente frgeis, e os

participantes do mercado devem perceber que esse Banco Central est disposto a de-

sempenhar esse papel.

26 . Loureno (2006), ao analisar a HIF, verificou que o grau de endogeneidade por trs da

crise financeira variou ao longo do perodo de produo acadmica de Minsky. Em uma

segunda fase de pesquisa de Hyman P. Minsky, que vai de 1965 a 1990, Loureno (2006)

destaca que o avano do processo de fragilizao financeira endgena condio neces-

sria, mas insuficiente per se, para a ocorrncia de uma reverso cclica. J em uma ter-

ceira fase (1990-1996), Loureno (2006) advoga que perceptvel uma reduo da nfa-

se na necessidade de choques exgenos como elementos essenciais para a gerao de

uma crise financeira, em que recuperada a interpretao de no linearidade dos ciclos

em uma nova base.

27. Esse ponto destacado tambm por Loureno (2006).

28. Dymski e Pollin (1992) e Dymski (2004) ligam duas vertentes de pensamento que

Minsky deixou desvinculadas. Esses autores, em seus respectivos trabalhos, afirmam que

a fragilidade e a instabilidade financeira de uma economia dependem no apenas dos

fatores do ciclo econmico, como Minsky ressaltou, mas tambm das tenses entre o

setor real e o financeiro. Alm disso, o surgimento de bolhas de ativos e tendncias de

crise financeira depende, em parte, dos mecanismos institucionais utilizados pela eco-

nomia para canalizar os capitais em direo s opes de investimento.

29. Alm disso, Dymski (2004) ressalta que o modelo bsico de Minsky no leva em conta

as considerveis dificuldades que podem resultar da relao entre conta corrente e reser-

vas. Conforme j salientado, o modelo maduro de Minsky focalizou uma economia fe-

chada, porque, para ele, os Estados Unidos eram o caso emblemtico de grande econo-

mia com mercados financeiros sofisticados. Em razo dos desequilbrios que podem

surgir nos fluxos financeiros entre pases, pode ser que haja uma crise la Minsky (de

fragilidade financeira) mesmo sem ter ocorrido um ciclo econmico como o proposto

originalmente por esse autor. Dymski (2004) desenvolve um trabalho a partir do arca-

bouo terico de Minsky, para explicar o papel das bolhas no processo de criao, pro-

pagao e resoluo de crises financeiras a partir de uma abordagem espacializada, ou

seja, a partir das especificidades das fronteiras cambiais e relaes econmico-financei-

02. A hipotese (27-60).indd 55 5/18/10 3:31:07 PM

56 R. Econ. contemp., Rio de Janeiro, 14(1): 27-60, jan./abr. 2010

ras entre os diferentes pases. Nesse sentido, esse autor expande o modelo bsico de ex-

panso-contrao elaborado por Minsky, a partir de sua estrutura central para explicar

a crise financeira no Japo e na Coreia do Sul. Um corolrio importante desse trabalho

demonstrar que as bolhas e crises financeiras podem ser resultado de processos econ-

micos de importao de capital em que a taxa de crescimento dos direitos financeiros