Das könnte Ihnen auch gefallen

- Ensayo Sobre El Código de Etica Del Psicólogo PeruanoDokument1 SeiteEnsayo Sobre El Código de Etica Del Psicólogo PeruanoNoraluz TorresNoch keine Bewertungen

- Analisis PEST Y FODA TelcelDokument4 SeitenAnalisis PEST Y FODA TelcelCarlos Alberto Flores RojasNoch keine Bewertungen

- Ventajas y Desventajas de Almacenamiento en Las NubesDokument2 SeitenVentajas y Desventajas de Almacenamiento en Las NubesLeonardo Caldas MorenoNoch keine Bewertungen

- Nic 17 Casos PracticosDokument9 SeitenNic 17 Casos PracticosmariaNoch keine Bewertungen

- Código Tributario - Libros I, II, III, IVDokument30 SeitenCódigo Tributario - Libros I, II, III, IVjanetNoch keine Bewertungen

- Multas Por Declarar Cifras o Datos Falsos PDFDokument3 SeitenMultas Por Declarar Cifras o Datos Falsos PDFEstudio Contable Mya Asesores ConsultoresNoch keine Bewertungen

- Alta y Baja en T RegistroDokument13 SeitenAlta y Baja en T RegistromikeNoch keine Bewertungen

- Ejercicio Completo ContabilidadDokument6 SeitenEjercicio Completo ContabilidadKathy SegoviaNoch keine Bewertungen

- RETENCIONESDokument28 SeitenRETENCIONESfirulays93Noch keine Bewertungen

- Riesgo de AuditoriaDokument6 SeitenRiesgo de AuditorialazarhosNoch keine Bewertungen

- Exposicion de IgvDokument24 SeitenExposicion de IgvYamileth Herrera CordovaNoch keine Bewertungen

- La Ciencia Contable, Su Historia, Filosofía, Evolución y Su Producto PDFDokument1 SeiteLa Ciencia Contable, Su Historia, Filosofía, Evolución y Su Producto PDFJesus Eleuterio Romero AcostaNoch keine Bewertungen

- Nic 26Dokument14 SeitenNic 26marianNoch keine Bewertungen

- Asientos Contables2Dokument6 SeitenAsientos Contables2Jose Ricardo Madariaga RomaniNoch keine Bewertungen

- Curriculum VitaeDokument5 SeitenCurriculum VitaeAliancistaZupaTlvEdisonNoch keine Bewertungen

- Fact ConformadaDokument2 SeitenFact ConformadaLuisCarlosQuispeCuriNoch keine Bewertungen

- Comprobantes de PagoDokument18 SeitenComprobantes de PagoElena Yulliana Carrasco FuentesNoch keine Bewertungen

- Auditoria Parcial de Impuesto A La Renta 3raDokument7 SeitenAuditoria Parcial de Impuesto A La Renta 3raChristian Quipuzco GuzmanNoch keine Bewertungen

- Constitucion y Apertura de SociedadesDokument19 SeitenConstitucion y Apertura de SociedadesAlexia CalizayaNoch keine Bewertungen

- Sesion 03 - Administracion Tributaria y Procesos TributariosDokument35 SeitenSesion 03 - Administracion Tributaria y Procesos TributariosEduardo VasquezNoch keine Bewertungen

- Igv Isc1Dokument57 SeitenIgv Isc1Manuel VilcaNoch keine Bewertungen

- Extractos Bancarios Electronicos y Su Nueva Directiva para Circularizar PDFDokument6 SeitenExtractos Bancarios Electronicos y Su Nueva Directiva para Circularizar PDFMax Arthur GomezNoch keine Bewertungen

- Empresa de Servicios Educativos Adinistración Conceptos BásicosDokument37 SeitenEmpresa de Servicios Educativos Adinistración Conceptos BásicosJhosue LópezNoch keine Bewertungen

- El Sistema Tributario2 Va 2023 IDokument14 SeitenEl Sistema Tributario2 Va 2023 IAPONTE ROJAS DIEGO ANDRESNoch keine Bewertungen

- Clase 01 - Importancia de La TributaciónDokument18 SeitenClase 01 - Importancia de La Tributaciónalejandro_fa0% (1)

- Directiva 003 Encargo Interno PDFDokument12 SeitenDirectiva 003 Encargo Interno PDFbruno_75Noch keine Bewertungen

- Manual y Solucionario - Ple V20-SunatDokument95 SeitenManual y Solucionario - Ple V20-SunatRossana Ñaupari Ticse67% (3)

- MONOGRAFIA ContabilidadDokument22 SeitenMONOGRAFIA ContabilidadSjhon Soto ChañiNoch keine Bewertungen

- Certificado de DepositoDokument2 SeitenCertificado de DepositoMicaela Cossio Sierra100% (1)

- Examen Nic 17Dokument2 SeitenExamen Nic 17etimeyanetNoch keine Bewertungen

- Control de Lectura NIC8Dokument3 SeitenControl de Lectura NIC8lazovzNoch keine Bewertungen

- RETENCIONESDokument20 SeitenRETENCIONESNANCY MEZANoch keine Bewertungen

- Diapositivas DerechoDokument93 SeitenDiapositivas DerechoJoise Dixie Yahaira Francia RiveraNoch keine Bewertungen

- Prueba Pericial Contable en El Fuero TributarioDokument3 SeitenPrueba Pericial Contable en El Fuero TributariozulmaNoch keine Bewertungen

- TP Contratos ComercialesDokument14 SeitenTP Contratos ComercialesmdparferNoch keine Bewertungen

- Comprobantes de Retencion y PercepcionDokument29 SeitenComprobantes de Retencion y PercepcionMiLady CruzNoch keine Bewertungen

- Caso 1 Aumento de CapitalDokument4 SeitenCaso 1 Aumento de CapitalWalter Huayta ConisllaNoch keine Bewertungen

- Evolución Histórica de La EmpresaDokument6 SeitenEvolución Histórica de La Empresajhon cesarNoch keine Bewertungen

- Arqueo de Caja Prac..02y03 Word 1Dokument9 SeitenArqueo de Caja Prac..02y03 Word 1Karol Verónica Pisco del Aguila100% (1)

- Ejercicio 7Dokument12 SeitenEjercicio 7josueNoch keine Bewertungen

- Practica Elemento 3 Activo InmovilizadoDokument1 SeitePractica Elemento 3 Activo InmovilizadoAngel Saavedra RuizNoch keine Bewertungen

- Directiva de Altas y Bajas de ATRIBUTOSDokument3 SeitenDirectiva de Altas y Bajas de ATRIBUTOSLesly Resurreccion ReyesNoch keine Bewertungen

- Practica Dirigida #3 MonografiaDokument2 SeitenPractica Dirigida #3 MonografiaGreys Montenegro100% (2)

- Cuestionario Codigo TributarioDokument2 SeitenCuestionario Codigo TributarioBecker ASNoch keine Bewertungen

- El Directorio PDFDokument29 SeitenEl Directorio PDFAlicia Saldaña RodriguezNoch keine Bewertungen

- Contribución Al EssaludDokument7 SeitenContribución Al EssaludestefanyNoch keine Bewertungen

- Nic 17 ArrendamientosDokument16 SeitenNic 17 ArrendamientosChristian Ortiz GonzálezNoch keine Bewertungen

- Legislacion LaboralDokument15 SeitenLegislacion Laboralbone cabero laoNoch keine Bewertungen

- Constitucion de Sociedad ColectivaDokument3 SeitenConstitucion de Sociedad ColectivaRonald ZetaNoch keine Bewertungen

- Caso Reintegro Igv Por Venta de ActivosDokument2 SeitenCaso Reintegro Igv Por Venta de ActivosRaquel ChaconNoch keine Bewertungen

- El Directorio PDFDokument6 SeitenEl Directorio PDFAna Paula Rosario CruzNoch keine Bewertungen

- Cts ResumenDokument3 SeitenCts Resumenwilberteloso2Noch keine Bewertungen

- Comité de Saneamiento ContableDokument2 SeitenComité de Saneamiento ContablejchardrhNoch keine Bewertungen

- Sistema de Detracciones Del IgvDokument12 SeitenSistema de Detracciones Del IgvJosé Cristian Adolfo Chávez MarrufoNoch keine Bewertungen

- Expo de Sociedades Articulo 229 ReservaDokument14 SeitenExpo de Sociedades Articulo 229 ReservaCristian CFNoch keine Bewertungen

- Incongruencia y retroacción de actuaciones tributariasVon EverandIncongruencia y retroacción de actuaciones tributariasNoch keine Bewertungen

- Beneficios Tributarios Del Sector AgrarioDokument2 SeitenBeneficios Tributarios Del Sector AgrarioKevin KaosNoch keine Bewertungen

- Término de GiroDokument24 SeitenTérmino de GiroNekyss Ocayo100% (1)

- Beneficios Tributarios Sector Agrario - Ley 27360Dokument2 SeitenBeneficios Tributarios Sector Agrario - Ley 27360Armando Bautista RojasNoch keine Bewertungen

- Contabilidad de Empresas Agricolas Grupo 1Dokument15 SeitenContabilidad de Empresas Agricolas Grupo 1Dercy Navarro PerezNoch keine Bewertungen

- Regimen SimpleDokument4 SeitenRegimen Simplepaula salasNoch keine Bewertungen

- Región fronteriza norte. Decreto de beneficios fiscales en el ISR y el IVA 2019Von EverandRegión fronteriza norte. Decreto de beneficios fiscales en el ISR y el IVA 2019Noch keine Bewertungen

- Cargo Registro EscritoDokument1 SeiteCargo Registro EscritoJose SanchezNoch keine Bewertungen

- 27923-2021 Eladio Nuñez MendozaDokument1 Seite27923-2021 Eladio Nuñez MendozaGianella SaavedraNoch keine Bewertungen

- Cargo Registro EscritoDokument1 SeiteCargo Registro EscritoJose SanchezNoch keine Bewertungen

- 63784-2021 Nora Cepeda, SandovalDokument2 Seiten63784-2021 Nora Cepeda, SandovalGianella SaavedraNoch keine Bewertungen

- 63785-2021 Montalvo Fernandez, HugoDokument2 Seiten63785-2021 Montalvo Fernandez, HugoGianella SaavedraNoch keine Bewertungen

- Cargo Registro EscritoDokument1 SeiteCargo Registro EscritoJose SanchezNoch keine Bewertungen

- Ordenanza MunicipalDokument2 SeitenOrdenanza MunicipalGianella SaavedraNoch keine Bewertungen

- Res087 2013 CD OSIPTELDokument31 SeitenRes087 2013 CD OSIPTELGianella SaavedraNoch keine Bewertungen

- RrewrewDokument1 SeiteRrewrewKelly HernandezNoch keine Bewertungen

- Lambayeque Corte Superior de Justicia: Sede Juzgados Civiles (Calle 7 de Enero #841)Dokument2 SeitenLambayeque Corte Superior de Justicia: Sede Juzgados Civiles (Calle 7 de Enero #841)Gianella SaavedraNoch keine Bewertungen

- Avances de La Reforma y Modernizacion Del Estado en El PeruDokument132 SeitenAvances de La Reforma y Modernizacion Del Estado en El PeruSonia TejedaNoch keine Bewertungen

- NE Lectura Gobierno Electrónico y Sociedad de La InformaciónDokument65 SeitenNE Lectura Gobierno Electrónico y Sociedad de La InformaciónMarco45645Noch keine Bewertungen

- LISTAS 1º A y BDokument4 SeitenLISTAS 1º A y BGianella SaavedraNoch keine Bewertungen

- 103-Texto Del Artículo-242-1-10-20180614Dokument20 Seiten103-Texto Del Artículo-242-1-10-20180614Gianella SaavedraNoch keine Bewertungen

- Acuerdo Regional 023-2021Dokument7 SeitenAcuerdo Regional 023-2021Gianella SaavedraNoch keine Bewertungen

- Lambayeque Corte Superior de Justicia: Sede Juzgados Civiles (Calle 7 de Enero #841)Dokument1 SeiteLambayeque Corte Superior de Justicia: Sede Juzgados Civiles (Calle 7 de Enero #841)Gianella SaavedraNoch keine Bewertungen

- Acuerdo Regional 023-2021Dokument7 SeitenAcuerdo Regional 023-2021Gianella SaavedraNoch keine Bewertungen

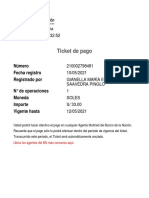

- Ticket 210002798481Dokument1 SeiteTicket 210002798481Gianella SaavedraNoch keine Bewertungen

- Modelo SubsanaciónDokument1 SeiteModelo SubsanaciónKASS TRNoch keine Bewertungen

- AM Normas de Emergencia y 119Dokument4 SeitenAM Normas de Emergencia y 119Gianella SaavedraNoch keine Bewertungen

- Listas 3º A y BDokument4 SeitenListas 3º A y BGianella SaavedraNoch keine Bewertungen

- DS.004 2019 JUS TUO Ley 27444 PDFDokument44 SeitenDS.004 2019 JUS TUO Ley 27444 PDFLa Ley100% (1)

- Derecho HebreoDokument57 SeitenDerecho HebreoGianella SaavedraNoch keine Bewertungen

- DEBER 1 SSGMBDokument4 SeitenDEBER 1 SSGMBXiomara PeraltaNoch keine Bewertungen

- Edgar Allan PoeDokument8 SeitenEdgar Allan PoeSilvia Cano GarciaNoch keine Bewertungen

- Introduccion A La FisiologiaDokument43 SeitenIntroduccion A La FisiologiaAriel SoriaNoch keine Bewertungen

- BOLETÍN DE LA CVX Edición 1Dokument3 SeitenBOLETÍN DE LA CVX Edición 1Yurani RojasNoch keine Bewertungen

- Cómo Elaborar Una Disertación FilosóficaDokument4 SeitenCómo Elaborar Una Disertación FilosóficaErikson LázaroNoch keine Bewertungen

- Autos de Hidrã GenoDokument7 SeitenAutos de Hidrã Genoyenifer alexia colmenares camargoNoch keine Bewertungen

- Resumen Integrador - Teoría ConstitucionalDokument10 SeitenResumen Integrador - Teoría ConstitucionalCejas María FlorenciaNoch keine Bewertungen

- Combinacion BandasDokument10 SeitenCombinacion BandasDaniel Angelo VenerosNoch keine Bewertungen

- Laboratorio de Oligopolio y Competencia MonopolisticaDokument4 SeitenLaboratorio de Oligopolio y Competencia MonopolisticaHali TorresNoch keine Bewertungen

- Programa Popular Comunitario de Infraestructura y Equipamiento Educativo de OaxacaDokument76 SeitenPrograma Popular Comunitario de Infraestructura y Equipamiento Educativo de OaxacaEduardo LopezNoch keine Bewertungen

- Audoria Integral Eje 4Dokument19 SeitenAudoria Integral Eje 4samanthaNoch keine Bewertungen

- Decreto Ejecutivo No PCM 055 2017escindir El Despacho de Derechos HumanosDokument120 SeitenDecreto Ejecutivo No PCM 055 2017escindir El Despacho de Derechos HumanosOscar Dagoberto Rodriguez TorresNoch keine Bewertungen

- Producto 2 - Hospital Vicente Corral Moscoso - Julio-Sep-2015Dokument31 SeitenProducto 2 - Hospital Vicente Corral Moscoso - Julio-Sep-2015Oscar MIguel Chango SiguenzaNoch keine Bewertungen

- Mani y Sacha-Inchi ConfitadoDokument12 SeitenMani y Sacha-Inchi ConfitadoCarol PiñaNoch keine Bewertungen

- Jagutbal - PARCIAL 1 SEMINARIO HISTORIA Y EPISTEMOLOGÍA MARTES JULIO 14 DE 2020 PDFDokument2 SeitenJagutbal - PARCIAL 1 SEMINARIO HISTORIA Y EPISTEMOLOGÍA MARTES JULIO 14 DE 2020 PDFKevin ArdilaNoch keine Bewertungen

- Resumen Del Modulo 1 y 2 Investigacion OperativaDokument31 SeitenResumen Del Modulo 1 y 2 Investigacion OperativaLudmila BeltrandoNoch keine Bewertungen

- Contrato de Mercancías en ConsignaciónDokument11 SeitenContrato de Mercancías en Consignacióncochi2011Noch keine Bewertungen

- TAREA Quimica Terminada, Geometría Molecular y CompuestosDokument14 SeitenTAREA Quimica Terminada, Geometría Molecular y CompuestosLuisa AranaNoch keine Bewertungen

- Entrevista Al Teologo Rafael Luciani y Reseña de La Editorial Convivium Press en El Librero, ColombiaDokument2 SeitenEntrevista Al Teologo Rafael Luciani y Reseña de La Editorial Convivium Press en El Librero, ColombiaDaniel Augusto García PorrasNoch keine Bewertungen

- Declaracion 872509762583Dokument6 SeitenDeclaracion 872509762583Eco Fabricio Javier QuirolaNoch keine Bewertungen

- 2.4. ControlDokument4 Seiten2.4. ControlFabi AyalaNoch keine Bewertungen

- Contenidos Sistemas Procedimientos Lengueje 1-2-3 AñoDokument4 SeitenContenidos Sistemas Procedimientos Lengueje 1-2-3 AñoDiego AlvarezNoch keine Bewertungen

- Geología Ebau Murcia 2018Dokument5 SeitenGeología Ebau Murcia 2018Nina Romero RicciNoch keine Bewertungen

- Ejercicios Casos de UsoDokument5 SeitenEjercicios Casos de UsoJuan Carlos SanabriaNoch keine Bewertungen

- Test Del Paisaje Boffa Guberman PDFDokument4 SeitenTest Del Paisaje Boffa Guberman PDFMartin ArguiñarenaNoch keine Bewertungen

- Plan de TrabajoDokument7 SeitenPlan de TrabajoadrianaNoch keine Bewertungen

- CEBE Inic. Prim. 1° y 2° Sesión 14 20-JulDokument8 SeitenCEBE Inic. Prim. 1° y 2° Sesión 14 20-JulCRISTHIAN FABIAN GARCIA DE LA CRUZNoch keine Bewertungen

- Plan de LectroescrituraDokument9 SeitenPlan de LectroescrituraYunilda FranciscoNoch keine Bewertungen