Das könnte Ihnen auch gefallen

- Catalogo de Cuentas de ChristopherDokument7 SeitenCatalogo de Cuentas de ChristopherFenix C.Noch keine Bewertungen

- Contab Tema 2Dokument40 SeitenContab Tema 2CHANEL HUGO VEIZAGA MEDINANoch keine Bewertungen

- Clasificación de Las Cuentas de Activó - Carlos DanielDokument15 SeitenClasificación de Las Cuentas de Activó - Carlos DanielCarlosdaniel Sánchez mendozaNoch keine Bewertungen

- Contab Tema 2Dokument40 SeitenContab Tema 2Vilfredo MamaniNoch keine Bewertungen

- Sem 3 Contabilidad Industria AlimentariaDokument8 SeitenSem 3 Contabilidad Industria Alimentariacarmela useca de tarapa0% (1)

- Depositos en GarantiaDokument3 SeitenDepositos en GarantiaAlexander LongoriaNoch keine Bewertungen

- Finanzas TeoriaDokument13 SeitenFinanzas Teoriaandres.quijano.enp5.911Noch keine Bewertungen

- Manual de CuentasDokument25 SeitenManual de CuentasBrayan HuancaNoch keine Bewertungen

- Dinamica Cuentas de ResultadosDokument13 SeitenDinamica Cuentas de ResultadosDavid Fonseca67% (3)

- Catalogo de CuentasDokument2 SeitenCatalogo de Cuentashector chavez100% (1)

- Sem 3 Procedimiento Gral Contab de CostosDokument6 SeitenSem 3 Procedimiento Gral Contab de CostosMary Luisa MAYTA MAMANINoch keine Bewertungen

- Tarea 2Dokument18 SeitenTarea 2ambars.aranlozzNoch keine Bewertungen

- Catalogo de CuentasDokument34 SeitenCatalogo de CuentasDavidツ23Noch keine Bewertungen

- Contabilidad 1Dokument6 SeitenContabilidad 1santi cristaldoNoch keine Bewertungen

- Explicacion de Metodo de Registros y Uso Del IvaDokument3 SeitenExplicacion de Metodo de Registros y Uso Del IvaERIKA JAQUELINE GARCIA MARTINEZNoch keine Bewertungen

- CuentasDokument2 SeitenCuentasGrajeda Valderrábano AndrésNoch keine Bewertungen

- Resultado 07Dokument7 SeitenResultado 07Mitzyadriana GarciaNoch keine Bewertungen

- Pid 00260577Dokument1 SeitePid 00260577d.a.ordepNoch keine Bewertungen

- Guía Contabilizadora PDFDokument7 SeitenGuía Contabilizadora PDFCynthia Monserrat Villatoro ZetinaNoch keine Bewertungen

- Acordeon ContabilidadDokument4 SeitenAcordeon ContabilidadIsabel HernandezNoch keine Bewertungen

- CUENTAS DE RESULTADOS - NivelesDokument4 SeitenCUENTAS DE RESULTADOS - NivelesVictoria LopezNoch keine Bewertungen

- Tabla de IvaDokument2 SeitenTabla de IvaJorge CNoch keine Bewertungen

- Portafolio de Evidencias CFCP 1Dokument41 SeitenPortafolio de Evidencias CFCP 1Luis MorrisonNoch keine Bewertungen

- Contabilidad IndustrialDokument14 SeitenContabilidad IndustrialAnthonyAlmNoch keine Bewertungen

- Guia ContDokument11 SeitenGuia ContJuan OreaNoch keine Bewertungen

- SOLUCION CASO Flujo de EfectivoDokument6 SeitenSOLUCION CASO Flujo de EfectivoAmelia Albina Cabrera CornejoNoch keine Bewertungen

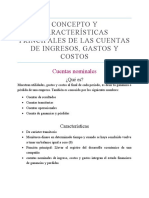

- Concepto de Las Cuentas de Igresos, Gastos y CostosDokument3 SeitenConcepto de Las Cuentas de Igresos, Gastos y CostosDaniela GonzalezNoch keine Bewertungen

- Concepto y Características Principales de Las Cuentas de Ingresos, Gastos y CostosDokument4 SeitenConcepto y Características Principales de Las Cuentas de Ingresos, Gastos y CostosBastian MorenoNoch keine Bewertungen

- SISTEMAS DE COSTEO Presentación PDFDokument41 SeitenSISTEMAS DE COSTEO Presentación PDFAndresMorenoNoch keine Bewertungen

- Cuentas de ResultadosDokument10 SeitenCuentas de ResultadosANETT LOURDES LOPEZ MONCADANoch keine Bewertungen

- Manual CompletoDokument28 SeitenManual Completokelin perezNoch keine Bewertungen

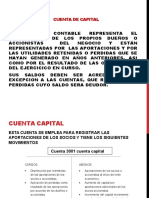

- Cuenta de CapitalDokument13 SeitenCuenta de CapitalLupita ToscanoNoch keine Bewertungen

- Dinamica de Cuenta de ResultadosDokument13 SeitenDinamica de Cuenta de ResultadosEstevin Mauricio33% (3)

- Activos No CorrientesDokument17 SeitenActivos No CorrientesKelvin GallegosNoch keine Bewertungen

- Apuntes 12A27-02Dokument60 SeitenApuntes 12A27-02SARAI MANUELA MUNOZ SANCHEZNoch keine Bewertungen

- 2 Entrega ContabilidadDokument3 Seiten2 Entrega ContabilidadMaría Camila ContrerasNoch keine Bewertungen

- Caso Practico 2Dokument17 SeitenCaso Practico 2Piñateriaids MoralesNoch keine Bewertungen

- 4 NIC 16 - Presentación 2020Dokument17 Seiten4 NIC 16 - Presentación 2020Facundo MartínezNoch keine Bewertungen

- Tarea 1 BorradorDokument7 SeitenTarea 1 BorradorKeniaNoch keine Bewertungen

- Semana 5 Introduccion A La ComtabilidadDokument35 SeitenSemana 5 Introduccion A La Comtabilidadluisgomez.leon1234Noch keine Bewertungen

- Balance General y Estado de ResultadoDokument7 SeitenBalance General y Estado de ResultadoCARLOS FLORESNoch keine Bewertungen

- CLASE 2lenguaje Contable, Estado de ResultadoDokument28 SeitenCLASE 2lenguaje Contable, Estado de ResultadoSuomi CáceresNoch keine Bewertungen

- Evaluacion Diagnostico Semana 4Dokument14 SeitenEvaluacion Diagnostico Semana 4Papelería OlissanNoch keine Bewertungen

- Contabilidad de IVA EjerciciosDokument15 SeitenContabilidad de IVA EjerciciostereNoch keine Bewertungen

- U2 SEGUNDA UNIDAD - 5 SesionesDokument67 SeitenU2 SEGUNDA UNIDAD - 5 SesionesSDLG randum :vNoch keine Bewertungen

- Clase Ecuacion ContableDokument32 SeitenClase Ecuacion Contableest.daniela.estupiNoch keine Bewertungen

- Pizarron de Clase. Unidad 5Dokument4 SeitenPizarron de Clase. Unidad 5Gisel MoralesNoch keine Bewertungen

- El Plan Contable en El PeruDokument21 SeitenEl Plan Contable en El Perujorge luis100% (1)

- Conta Act 2Dokument1 SeiteConta Act 2Carolina Herrera GámezNoch keine Bewertungen

- Caracterización de Proceso de NegocioDokument2 SeitenCaracterización de Proceso de NegocioJavier Antonio Muñoz GalindoNoch keine Bewertungen

- INSTRUCTIVODokument13 SeitenINSTRUCTIVOCinthya Lara GutierrezNoch keine Bewertungen

- Generac I On Depo Liz As Automatic AsDokument9 SeitenGenerac I On Depo Liz As Automatic AsOSELNoch keine Bewertungen

- Clasificación de Las Cuentas de ResultadosDokument9 SeitenClasificación de Las Cuentas de ResultadosDaniela RamirezNoch keine Bewertungen

- Regularizaciones PeriódicasDokument24 SeitenRegularizaciones PeriódicasMicaela ArriagadaNoch keine Bewertungen

- If - Dinamica de Cuentas de ResultadoDokument14 SeitenIf - Dinamica de Cuentas de ResultadoJackson ObregonNoch keine Bewertungen

- Semana 14Dokument14 SeitenSemana 14Maria Elena Diaz GarayNoch keine Bewertungen

- Nif 1Dokument5 SeitenNif 1AndreaNoch keine Bewertungen

- Cuentas de ContabilidadDokument6 SeitenCuentas de ContabilidadCaro LarrazoloNoch keine Bewertungen

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónVon EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónNoch keine Bewertungen

- Resumen de Financial Intelligence de Karen Berman y Joe KnightVon EverandResumen de Financial Intelligence de Karen Berman y Joe KnightBewertung: 3 von 5 Sternen3/5 (1)

- Tema 2 MicroeconomiaDokument9 SeitenTema 2 MicroeconomiaLUCIA JIMENEZ GUERRERONoch keine Bewertungen

- Pto de Equilibrio Individual y MultiproductoDokument36 SeitenPto de Equilibrio Individual y MultiproductoROGERNoch keine Bewertungen

- Carrera Observacion Costos ActividadDokument1 SeiteCarrera Observacion Costos ActividadValentina Gómez BautistaNoch keine Bewertungen

- 4.2 Análisis Económico y FinancieroDokument44 Seiten4.2 Análisis Económico y FinancieroJamilet Galarza GalarzaNoch keine Bewertungen

- In Planer SimuladorDokument77 SeitenIn Planer SimuladorN'el G'arciaNoch keine Bewertungen

- Material Costos Estandares y VariacionesDokument19 SeitenMaterial Costos Estandares y VariacionesFrancisco EstebanNoch keine Bewertungen

- Plantilla GrupalDokument32 SeitenPlantilla GrupalPaola RojasNoch keine Bewertungen

- Fases de La Contabilidad de CostosDokument3 SeitenFases de La Contabilidad de CostosVerónica TorresNoch keine Bewertungen

- Resumen Curso de Economia CEPREDokument32 SeitenResumen Curso de Economia CEPREMaria PalaciosNoch keine Bewertungen

- ABC CoastingDokument11 SeitenABC CoastingVictor Gerardo Fragoso LopezNoch keine Bewertungen

- Costo 1Dokument10 SeitenCosto 1ANGELICA PAOLA ALFARO MENDEZ100% (1)

- Diapositivas de Microeconomía - Teoria de Los Costos - Presentación (5) - RESUMIDA 2Dokument49 SeitenDiapositivas de Microeconomía - Teoria de Los Costos - Presentación (5) - RESUMIDA 2Rossy Arroyo AbregúNoch keine Bewertungen

- Diferencia Entre Costos y Gastos CamDokument7 SeitenDiferencia Entre Costos y Gastos CamYOLIMAR CANTILLO QUINTERONoch keine Bewertungen

- Pa 1 Presupuesto FinalizadoDokument6 SeitenPa 1 Presupuesto FinalizadoJulio ZarateNoch keine Bewertungen

- 2.1 Tarea Mba 5040 Contraste Entre El Sistema de Costo Por Ordenes y El Sistema de Costo Procesal PDFDokument6 Seiten2.1 Tarea Mba 5040 Contraste Entre El Sistema de Costo Por Ordenes y El Sistema de Costo Procesal PDFLuis GutierrrezNoch keine Bewertungen

- Guia 28 Sistemas de Costeo - Angie EspinosaDokument19 SeitenGuia 28 Sistemas de Costeo - Angie EspinosaEspinosa AngieNoch keine Bewertungen

- Proyecto Hotel CastilloDokument117 SeitenProyecto Hotel Castilloluis miguelNoch keine Bewertungen

- Apuntes - BIENES DE CAMBIODokument8 SeitenApuntes - BIENES DE CAMBIOBruno DIFABIONoch keine Bewertungen

- Contabilidad de Costos 5to PCDokument5 SeitenContabilidad de Costos 5to PCMoises RosalesNoch keine Bewertungen

- Actividad 2 ContabilidadDokument30 SeitenActividad 2 ContabilidadErika Milena Paez Mora100% (1)

- Respuestas TPSDokument17 SeitenRespuestas TPSJoséNoch keine Bewertungen

- Elementos de La CuentaDokument1 SeiteElementos de La CuentajosesNoch keine Bewertungen

- Modelos de Parcial y Resumenes de Sistemas de Costos PDFDokument50 SeitenModelos de Parcial y Resumenes de Sistemas de Costos PDFCarlaNoch keine Bewertungen

- Cuestionario 3 de Contabilidad de CostosDokument3 SeitenCuestionario 3 de Contabilidad de CostosYassica Yiriath Pandales Castillo100% (1)

- Clase #3 de Costos IDokument9 SeitenClase #3 de Costos IMaria BarriosNoch keine Bewertungen

- Detalles de Los Tipos de Vienes y Servicios Del Formato FDokument11 SeitenDetalles de Los Tipos de Vienes y Servicios Del Formato FRyusaki88% (8)

- Actividad 25Dokument7 SeitenActividad 25fanny floresNoch keine Bewertungen

- Caso Práctico IntegralDokument4 SeitenCaso Práctico IntegralSr PibodiNoch keine Bewertungen

- Presupuesto Maestro EjercicioDokument25 SeitenPresupuesto Maestro EjercicioJaime Tiburcio Cortés67% (3)

- Principios de Contabilidad Generalmente AceptadosDokument15 SeitenPrincipios de Contabilidad Generalmente AceptadosMirian Miluska Choque SotaNoch keine Bewertungen