Das könnte Ihnen auch gefallen

- Problemas Propuestos 6Dokument3 SeitenProblemas Propuestos 6Angie Marbella FloresNoch keine Bewertungen

- Formulas Mecanica de FluidosDokument3 SeitenFormulas Mecanica de FluidosJuan Pa Ruiz HernandezNoch keine Bewertungen

- 6th Central Pay Commission Salary CalculatorDokument15 Seiten6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- 6th Central Pay Commission Salary CalculatorDokument15 Seiten6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- Problemas Propuestos 7Dokument2 SeitenProblemas Propuestos 7Angie Marbella FloresNoch keine Bewertungen

- Formulas Mecanica de FluidosDokument3 SeitenFormulas Mecanica de FluidosJuan Pa Ruiz HernandezNoch keine Bewertungen

- RLT 2002 056 B PDFDokument24 SeitenRLT 2002 056 B PDFAngie Marbella FloresNoch keine Bewertungen

- Sic2011739 412-417Dokument6 SeitenSic2011739 412-417Angie Marbella FloresNoch keine Bewertungen

- Problemas Propuestos 5Dokument2 SeitenProblemas Propuestos 5Angie Marbella FloresNoch keine Bewertungen

- Sic2009714 179-181Dokument3 SeitenSic2009714 179-181Angie Marbella FloresNoch keine Bewertungen

- RLT-2006-068-E Mision.L.A. (Trigo) PDFDokument34 SeitenRLT-2006-068-E Mision.L.A. (Trigo) PDFAngie Marbella FloresNoch keine Bewertungen

- Costadoat. El Circuito de La Fe en Jesucristo (Jesús Antes y Despues de Cristo)Dokument16 SeitenCostadoat. El Circuito de La Fe en Jesucristo (Jesús Antes y Despues de Cristo)Angie Marbella FloresNoch keine Bewertungen

- Sic2011733 136-139Dokument4 SeitenSic2011733 136-139Angie Marbella FloresNoch keine Bewertungen

- SIC-822 Seguir A Jesus HoyDokument6 SeitenSIC-822 Seguir A Jesus HoyAngie Marbella FloresNoch keine Bewertungen

- Unidad 1. Motores Termicos - 27Dokument27 SeitenUnidad 1. Motores Termicos - 27Edson Acosta100% (2)

- Preguia Vectores PDFDokument11 SeitenPreguia Vectores PDFandreinadidoNoch keine Bewertungen

- Papa Francico, La FelicidadDokument1 SeitePapa Francico, La FelicidadAngie Marbella FloresNoch keine Bewertungen

- Esfera, Electroestatica en Precencia de MateriaDokument2 SeitenEsfera, Electroestatica en Precencia de MateriaAngie Marbella FloresNoch keine Bewertungen

- Lettering PDFDokument107 SeitenLettering PDFangelica8a100% (2)

- Cinematica de La Particula PDFDokument112 SeitenCinematica de La Particula PDFBrayan Tapia HerediaNoch keine Bewertungen

- MateNegocios Unidad 5Dokument52 SeitenMateNegocios Unidad 5adam50Noch keine Bewertungen

- MateNegocios Unidad 5Dokument52 SeitenMateNegocios Unidad 5adam50Noch keine Bewertungen

- Costadoat. Ideas Centrales Sobrino (Trazos)Dokument11 SeitenCostadoat. Ideas Centrales Sobrino (Trazos)Angie Marbella FloresNoch keine Bewertungen

- Apunte Con GuiasDokument290 SeitenApunte Con GuiasPercy Sanchez Collantes100% (1)

- Guia CompletaDokument94 SeitenGuia CompletaMariani Andreina Urra MartinezNoch keine Bewertungen

- Gesteira. Fe-Fidelidad de JesúsDokument47 SeitenGesteira. Fe-Fidelidad de JesúsAngie Marbella FloresNoch keine Bewertungen

- Muñoz Ronaldo. Dios Padre (Mysterium Liberationis)Dokument10 SeitenMuñoz Ronaldo. Dios Padre (Mysterium Liberationis)Angie Marbella FloresNoch keine Bewertungen

- Origen e Historia de Investigacion de OperacionesDokument6 SeitenOrigen e Historia de Investigacion de OperacionesAngie Marbella FloresNoch keine Bewertungen

- Costadoat. La Pregunta Por Dios (Trazos)Dokument15 SeitenCostadoat. La Pregunta Por Dios (Trazos)Angie Marbella FloresNoch keine Bewertungen

- Programa de Mantenimiento Preventivo de Autos y VehiculosDokument3 SeitenPrograma de Mantenimiento Preventivo de Autos y VehiculosAngie Marbella FloresNoch keine Bewertungen

- Cadena de Valor Hard y SoftDokument8 SeitenCadena de Valor Hard y SoftGaston HaardradNoch keine Bewertungen

- Presupuesto FamiliarDokument3 SeitenPresupuesto FamiliarDiegoSebastianZambranoRamonNoch keine Bewertungen

- TALLER 2 ElectivaDokument5 SeitenTALLER 2 Electivalorena suarezNoch keine Bewertungen

- Fajitas de PolloDokument5 SeitenFajitas de PolloSarai BonillaNoch keine Bewertungen

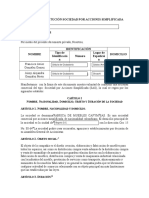

- 2.acta de Constitución Sociedad Por Acciones Simplificada 001Dokument9 Seiten2.acta de Constitución Sociedad Por Acciones Simplificada 001Francisco Javier Gonzalez GomezNoch keine Bewertungen

- Metalurgia (Estaño)Dokument30 SeitenMetalurgia (Estaño)Aldo SeveroNoch keine Bewertungen

- Algunas Recetas EgipciasDokument142 SeitenAlgunas Recetas EgipciasGabriel Gaitán100% (1)

- Folleto Extran Detergentes EnzimaticoDokument12 SeitenFolleto Extran Detergentes EnzimaticoClaudio Quiñones Cerna100% (1)

- 1.3. Marco Conceptual de Las Niif PDFDokument27 Seiten1.3. Marco Conceptual de Las Niif PDFAura MarsigliaNoch keine Bewertungen

- Modelo Mundell Fleming v2Dokument49 SeitenModelo Mundell Fleming v2Ana GarzónNoch keine Bewertungen

- Metodología Pci, Ejemplos PrácticosDokument38 SeitenMetodología Pci, Ejemplos PrácticosOscar Daniel Alfonso Salazar100% (2)

- Clase 1 Estructura Económica Argentina y MundialDokument17 SeitenClase 1 Estructura Económica Argentina y MundialANF1987Noch keine Bewertungen

- Resumen Proyecto de InvestigacionDokument13 SeitenResumen Proyecto de InvestigacionCarlitos EnriqueNoch keine Bewertungen

- Fijando Metas y ObjetivosDokument12 SeitenFijando Metas y ObjetivosxayalaNoch keine Bewertungen

- Programa Especial para El Abatimiento de Las Carteras VencidasDokument11 SeitenPrograma Especial para El Abatimiento de Las Carteras VencidasCarlos Alberto Arroyo Tafoya100% (1)

- Tarea 6 de Mercadotecnia 1-1Dokument5 SeitenTarea 6 de Mercadotecnia 1-1victormanuel verashilarioNoch keine Bewertungen

- Memorias Del Proyecto - Grupo 212067 - 60Dokument19 SeitenMemorias Del Proyecto - Grupo 212067 - 60alexander peña jNoch keine Bewertungen

- Keynes EnsayoDokument2 SeitenKeynes EnsayoaavvilaNoch keine Bewertungen

- Ejercicios de Razones FinancierasDokument4 SeitenEjercicios de Razones FinancierasElayne Mota MuñozNoch keine Bewertungen

- Operaciones y Servicios BancariosDokument26 SeitenOperaciones y Servicios BancariosRosángela Arana0% (3)

- Limpieza y Calibración Del Material de VidrioDokument11 SeitenLimpieza y Calibración Del Material de VidrioItzael TamayoNoch keine Bewertungen

- Modulo II Importancia y Formas de AhorrarDokument19 SeitenModulo II Importancia y Formas de AhorrarKaterine Gonzales AliagaNoch keine Bewertungen

- FODA CASO Dominos PizzaDokument2 SeitenFODA CASO Dominos Pizzadantevictor_gNoch keine Bewertungen

- 2 InteresDokument5 Seiten2 InteresJuan Carlos CubaNoch keine Bewertungen

- Que Es El Leasing? Es Una Forma de Arrendamiento en La Cual El Cliente Paga Su Activo Por Medio de Cuotas.Dokument7 SeitenQue Es El Leasing? Es Una Forma de Arrendamiento en La Cual El Cliente Paga Su Activo Por Medio de Cuotas.Edwar Carrillo DuranNoch keine Bewertungen

- Cap 02 MeigsDokument50 SeitenCap 02 MeigsAnonymous 6X6aIi64Noch keine Bewertungen

- Parcial Contabilidad General Tercer CorteDokument2 SeitenParcial Contabilidad General Tercer CorteAna Maria Alvarez PerezNoch keine Bewertungen

- Venta Con UsufructoDokument2 SeitenVenta Con UsufructoHerman GonzalezNoch keine Bewertungen

- Evaluacion Unidad 3 MacroeconomiaDokument7 SeitenEvaluacion Unidad 3 MacroeconomiaMarbyGutierrez100% (2)

- La Alforja Del JorobadoDokument21 SeitenLa Alforja Del Jorobadoybenitese100% (1)