Das könnte Ihnen auch gefallen

- Formato de ExcursionDokument26 SeitenFormato de ExcursionJeimyNoch keine Bewertungen

- Calculadora ReSiCo 2022Dokument12 SeitenCalculadora ReSiCo 2022jose luis trinidadNoch keine Bewertungen

- Caso Ppto Maestro COLLPADokument11 SeitenCaso Ppto Maestro COLLPAManu MHNoch keine Bewertungen

- Presupuesto 5-43Dokument12 SeitenPresupuesto 5-43Jose AcostaNoch keine Bewertungen

- Ensayo Del Código de HammurabiDokument2 SeitenEnsayo Del Código de HammurabiCarli Rodríguez75% (12)

- Capacitación fiscal para ejecutivos no fiscalistas 2020Von EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Noch keine Bewertungen

- Historia de La Revolucion Mexicana, Los Martires de San Juan de UluaDokument259 SeitenHistoria de La Revolucion Mexicana, Los Martires de San Juan de UluaRafa BarreraNoch keine Bewertungen

- Flujo de Caja DiapositivasDokument10 SeitenFlujo de Caja DiapositivasMARIAAUXILIADORAVELENoch keine Bewertungen

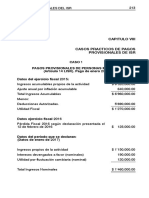

- Casos Prácticos de Pagos Provisionales de ISR - Vlex PDFDokument36 SeitenCasos Prácticos de Pagos Provisionales de ISR - Vlex PDFAnonymous P9SMDyfNoch keine Bewertungen

- Liquidación Del IRE SimpleDokument19 SeitenLiquidación Del IRE SimpleEva godoyNoch keine Bewertungen

- Casos PrácticosDokument21 SeitenCasos PrácticosgilmerNoch keine Bewertungen

- Guía de Examen NotarialDokument16 SeitenGuía de Examen NotarialAnonymous gzF8bV100% (1)

- 2016 - 07 - Qué Es El Derecho A La CiudadDokument13 Seiten2016 - 07 - Qué Es El Derecho A La CiudadJonatan Baldiviezo67% (6)

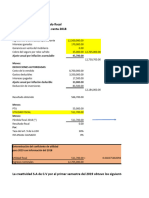

- Alumnos UTEL Caso Práctico. Resultado Fiscal y Pagos ProvisionalesDokument4 SeitenAlumnos UTEL Caso Práctico. Resultado Fiscal y Pagos ProvisionalesLolo FarfanNoch keine Bewertungen

- Tests Fol01-04Dokument64 SeitenTests Fol01-04Alex PerezNoch keine Bewertungen

- Tributacion Art 70 2Dokument24 SeitenTributacion Art 70 2Cleiver Bucha100% (10)

- Victor Henriquez TareaDokument9 SeitenVictor Henriquez TareaAnonymous bWVDQftwH100% (1)

- Lesgislacion Tributaria Cesar Gomez Uribe Tarea 6Dokument11 SeitenLesgislacion Tributaria Cesar Gomez Uribe Tarea 6Cesar Gomez UNoch keine Bewertungen

- IVA PRORRATEO Ajuste AnualDokument9 SeitenIVA PRORRATEO Ajuste AnualNoelia CamposNoch keine Bewertungen

- Solución Formativa Unidad 3Dokument6 SeitenSolución Formativa Unidad 3Gisel GiselaNoch keine Bewertungen

- Act 1 Caso Practico Finanzas IiDokument18 SeitenAct 1 Caso Practico Finanzas IiOlivia EmigdioNoch keine Bewertungen

- PC 3 p1 Caso Omision LegislacionDokument3 SeitenPC 3 p1 Caso Omision Legislacionmaritza quiñonezNoch keine Bewertungen

- Grupo #3 - Semana 6 - Caso Practico Articulo 67a ExposiciónDokument13 SeitenGrupo #3 - Semana 6 - Caso Practico Articulo 67a ExposiciónVíctor Lando Calderón LópezNoch keine Bewertungen

- Articulo 67Dokument7 SeitenArticulo 67LuanaNoch keine Bewertungen

- Presupuesto de Caja 2Dokument3 SeitenPresupuesto de Caja 2nieblesj196Noch keine Bewertungen

- Ejemplo Calculo Ir Anual RMTDokument6 SeitenEjemplo Calculo Ir Anual RMTCamila Ramos farajaNoch keine Bewertungen

- Clase #13 de Auditoría de Estados FinancierosDokument13 SeitenClase #13 de Auditoría de Estados FinancierosCamila ReyesNoch keine Bewertungen

- La Bodega de JuanDokument7 SeitenLa Bodega de JuangilmerNoch keine Bewertungen

- Casos Practicos de Pagos PDFDokument33 SeitenCasos Practicos de Pagos PDFArmandoPalomeroNoch keine Bewertungen

- Flujo de Efectivo TareaDokument4 SeitenFlujo de Efectivo Tareaclinica de motos 2015Noch keine Bewertungen

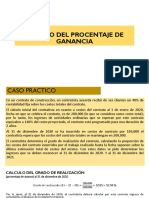

- Metodo Del Porcentaje de GananciaDokument15 SeitenMetodo Del Porcentaje de GananciaDayari Malú HrNoch keine Bewertungen

- 09 TicTac y TlaxcalaDokument25 Seiten09 TicTac y TlaxcalaRubens osorioNoch keine Bewertungen

- Material AlumnosDokument9 SeitenMaterial AlumnosTony Axel Flores LozanoNoch keine Bewertungen

- Taller Presupuesto TesoreriaDokument10 SeitenTaller Presupuesto Tesoreriaberioska Juranys Ortega VallejoNoch keine Bewertungen

- Carolina Roa Tarea5Dokument6 SeitenCarolina Roa Tarea5Carolina Paz Roa WernerNoch keine Bewertungen

- TRIBUTACIÓNDokument5 SeitenTRIBUTACIÓNTatiana OrtizNoch keine Bewertungen

- 13 Estado de Resultados 1,000,000.00 (-) Costo de VentasDokument15 Seiten13 Estado de Resultados 1,000,000.00 (-) Costo de VentasGustavo Joaquín LópezNoch keine Bewertungen

- Semana 4 - PracticaDokument7 SeitenSemana 4 - PracticaCarlos AlvaresNoch keine Bewertungen

- Practica 4Dokument4 SeitenPractica 4Arlrmr JacqueNoch keine Bewertungen

- 04 Ajuste Anual Por InflacionDokument34 Seiten04 Ajuste Anual Por Inflacionfredy6411Noch keine Bewertungen

- Caso Compras VentasDokument8 SeitenCaso Compras VentasGladys Rios PintoNoch keine Bewertungen

- Hoja de Ayuda Entregable 2 Alejandro Bailleres Gual.Dokument18 SeitenHoja de Ayuda Entregable 2 Alejandro Bailleres Gual.Karen ParedesNoch keine Bewertungen

- Caso Tributos IIDokument17 SeitenCaso Tributos IIromquit2013Noch keine Bewertungen

- Ejercicio Sem 5 ContabilidadDokument5 SeitenEjercicio Sem 5 ContabilidadROSA NATALIA VILLARREAL VELANDIANoch keine Bewertungen

- Actividad 3 ArrendamientoDokument5 SeitenActividad 3 ArrendamientoBaruc RodríguezNoch keine Bewertungen

- Solucion de Casos de PresuncionesDokument10 SeitenSolucion de Casos de PresuncionesbanyNoch keine Bewertungen

- Liquidación Del IRE SimpleDokument19 SeitenLiquidación Del IRE SimpleEva godoyNoch keine Bewertungen

- Calculo ImpuestosDokument30 SeitenCalculo Impuestossara.jc1809Noch keine Bewertungen

- Examen de Aplazados 02 TributariaDokument11 SeitenExamen de Aplazados 02 TributariaRobert SarmientoNoch keine Bewertungen

- Practica Presupuesto Maestro Curso de PresuDokument4 SeitenPractica Presupuesto Maestro Curso de PresuJeycson Joaquín OtinianoNoch keine Bewertungen

- Sol Empr. Calculadoras PMaestro 2015Dokument4 SeitenSol Empr. Calculadoras PMaestro 2015Roberto Genner Carhuas SanchezNoch keine Bewertungen

- Control 5Dokument5 SeitenControl 5Cristina Sepulveda Sandoval100% (1)

- Alno. - Caso - Predilecta (Del Valle Maguiña)Dokument10 SeitenAlno. - Caso - Predilecta (Del Valle Maguiña)MISHELL PAOLA JESUS USQUEANONoch keine Bewertungen

- Examen Ppto Tesoreria-AlumnosDokument14 SeitenExamen Ppto Tesoreria-AlumnosNicolás Ramos ParraNoch keine Bewertungen

- Practica Calificada 1 - Analisis Eeff 6to Ciclo ContabilidadDokument3 SeitenPractica Calificada 1 - Analisis Eeff 6to Ciclo ContabilidadLuis Arias CespedesNoch keine Bewertungen

- Actividad 1 - Renta de Personas Naturales y Fuentes ExtranjeraDokument2 SeitenActividad 1 - Renta de Personas Naturales y Fuentes ExtranjeraVladimir Abel Morales PortilloNoch keine Bewertungen

- Determinacion de Mype TributarioDokument7 SeitenDeterminacion de Mype TributarioCEFER SAMAYANI NOANoch keine Bewertungen

- 02D ISR Actividad Empresarial CASO SOLUCIONDokument9 Seiten02D ISR Actividad Empresarial CASO SOLUCIONfredy6411Noch keine Bewertungen

- Ejercicio Del Itbis-PracticaDokument2 SeitenEjercicio Del Itbis-Practicayamilka capellanNoch keine Bewertungen

- Auditoría Tributaria Caso Monografia-1Dokument3 SeitenAuditoría Tributaria Caso Monografia-1Liz Valery Roque TintaNoch keine Bewertungen

- Renta Empresarial y Personal TareaDokument6 SeitenRenta Empresarial y Personal TareaSHIRLEY MILENA GUTIERREZ ROSALESNoch keine Bewertungen

- Isr ActividadDokument34 SeitenIsr Actividad6rxs8zkh74Noch keine Bewertungen

- Ejercicios de PresupuestosDokument6 SeitenEjercicios de PresupuestosFlorencia GonzalezNoch keine Bewertungen

- Caso Practico #1Dokument14 SeitenCaso Practico #1Frank Anthony Huaman OrbegosoNoch keine Bewertungen

- Alno. Caso PredilectaDokument11 SeitenAlno. Caso PredilectaMISHELL PAOLA JESUS USQUEANONoch keine Bewertungen

- Ejemplo Clases 27 Septiembre Determinción Renta Liquida - Art 33 N°5Dokument4 SeitenEjemplo Clases 27 Septiembre Determinción Renta Liquida - Art 33 N°5ingridNoch keine Bewertungen

- MMF C10 3 ApunteClase10Dokument13 SeitenMMF C10 3 ApunteClase10nataliaNoch keine Bewertungen

- MMF C10v 1 GuiaClase10Dokument1 SeiteMMF C10v 1 GuiaClase10nataliaNoch keine Bewertungen

- Control Semana 4, Estrat y Neg. de ConflictosDokument1 SeiteControl Semana 4, Estrat y Neg. de ConflictosnataliaNoch keine Bewertungen

- 04 Estrateg NegociacionDokument8 Seiten04 Estrateg NegociacionRicardo ValdebenitoNoch keine Bewertungen

- Materai Semana 03 - Estrateg y NegociacionDokument10 SeitenMaterai Semana 03 - Estrateg y NegociacionnataliaNoch keine Bewertungen

- Materai Semana 03 - Estrateg y NegociacionDokument10 SeitenMaterai Semana 03 - Estrateg y NegociacionnataliaNoch keine Bewertungen

- Competencias CiudadanasDokument10 SeitenCompetencias CiudadanasAura100% (1)

- 131 Formato de Termino de Servicio Social Modalidad IDokument1 Seite131 Formato de Termino de Servicio Social Modalidad IIván Adolfo Arana Herrera100% (1)

- Broch Catleya 270122Dokument17 SeitenBroch Catleya 270122Heriberto Navarro PeñaNoch keine Bewertungen

- Caso de Pepe SierraDokument2 SeitenCaso de Pepe SierraAstrid CisnerosNoch keine Bewertungen

- Sello de RecepciónDokument4 SeitenSello de RecepciónTaryNoch keine Bewertungen

- Capitulo 7 El Gasto Inteligente en Seguridad Ciudadana Mas Alla Del Crimen y El CastigoDokument52 SeitenCapitulo 7 El Gasto Inteligente en Seguridad Ciudadana Mas Alla Del Crimen y El CastigoEdwin Silva ChayñaNoch keine Bewertungen

- 2.gomez - Cap.v - La Revolucion Mexicana y La Educacion Popular-Pp116-156Dokument46 Seiten2.gomez - Cap.v - La Revolucion Mexicana y La Educacion Popular-Pp116-156karen chavezNoch keine Bewertungen

- Constancia de InducciónDokument1 SeiteConstancia de InducciónEdnah1981Noch keine Bewertungen

- TDR As Bienes + Inf 772 - Contratacion de Cajas de Kit de TintasDokument7 SeitenTDR As Bienes + Inf 772 - Contratacion de Cajas de Kit de TintasJaiver RequeNoch keine Bewertungen

- Formato Inscripcion Establecimientos Actualizacion Datos Persona JuridicaDokument3 SeitenFormato Inscripcion Establecimientos Actualizacion Datos Persona JuridicajoseNoch keine Bewertungen

- Bien ComunDokument5 SeitenBien ComunYina BellNoch keine Bewertungen

- Cuadernillo de Preguntas Saber-11 - Sociales-Y-CiudadanasDokument16 SeitenCuadernillo de Preguntas Saber-11 - Sociales-Y-Ciudadanasnatalia diazNoch keine Bewertungen

- Caso Practico Integral PDT, KardexDokument1 SeiteCaso Practico Integral PDT, KardexAnonymous gR34gQNoch keine Bewertungen

- El Frontón y El Tribunal Constitucional de Lo Político A Lo JurídicoDokument9 SeitenEl Frontón y El Tribunal Constitucional de Lo Político A Lo JurídicoCarlos Arturo AlzateNoch keine Bewertungen

- Desarrollo Personal - Stylo SudDokument1 SeiteDesarrollo Personal - Stylo SudjassmineNoch keine Bewertungen

- Modelo FacturaDokument4 SeitenModelo Facturaarfenix0822Noch keine Bewertungen

- Guia 6 de PedagogiaDokument11 SeitenGuia 6 de PedagogiaLuis AltamiranoNoch keine Bewertungen

- Modelo de Demanda Civil de Título Supletorio - Autor José María Pacori CariDokument4 SeitenModelo de Demanda Civil de Título Supletorio - Autor José María Pacori CariJOSÉ MARÍA PACORI CARINoch keine Bewertungen

- Reglamento de FutbolDokument4 SeitenReglamento de FutbolDanilo José Corrales KyubiNoch keine Bewertungen

- 15001DSF55Dokument1 Seite15001DSF55Yennifer FlorezNoch keine Bewertungen

- Ejc 3 193 Operaciones SicologicasDokument199 SeitenEjc 3 193 Operaciones SicologicasJonh DoeNoch keine Bewertungen

- Semejanzas y Diferencias Entre Luis Beltran Prieto Figueroa y Arturo Uslar PrietiDokument2 SeitenSemejanzas y Diferencias Entre Luis Beltran Prieto Figueroa y Arturo Uslar PrietiEduix RojasNoch keine Bewertungen

- Apuntes Derecho Procesal IDokument126 SeitenApuntes Derecho Procesal Ijavier martin ruizNoch keine Bewertungen

- Código de Conducta de La Procuraduría Agraria 2021Dokument36 SeitenCódigo de Conducta de La Procuraduría Agraria 2021Yazully Pérez SarabiaNoch keine Bewertungen